供给侧结构性改革降低了中国系统性金融风险吗?

2021-09-13淳伟德朱航聪黎禾森张鹤立

淳伟德 朱航聪 黎禾森 张鹤立

摘 要:防范系统性金融风险历来是各国政府的重要任务之一。为了探究供给侧结构性改革是否有效降低了系统性金融风险,本文从风险传染视角出发,以供给侧结构性改革提出时间为节点,分成三个时间窗口运用ARMA EGARCH t模型和EVT POT模型对股票市场、外汇市场、债券市场的边缘分布进行建模,随后运用Vine Copula模型分析了金融子市场间相依性的变化。实证结果表明,供给侧结构性改革对于金融市场间的风险传染改善程度有限,对于系统性金融风险的降低还不明显。为了更好地凸显供给侧结构性改革的成效,适应新发展格局,我国应继续坚定不移地推进供给侧结构性改革的深化。

关键词:系统性金融风险;供给侧结构性改革;相依性;copula

中图分类号:F830.2文献标识码:A文章编号:1003 5192(2021)04-0038-07doi:10.11847/fj.40.4.38

Abstract:Preventing systemic financial risks has always been one of the important tasks for governments. To explore whether supply side structural reform has effectively reduced the systemic financial risk, this paper embarks from the perspective of risk contagion, takes the time when the supply side structural reform are proposed as the node, and divides into three time window using ARMA EGARCH t model and EVT POT model on the edge of the stock market, foreign exchange market, bond market distribution model, then using the Vine Copula model analyzes the dependence between financial sub markets. The empirical results show that the supply side structural reform has limited improvement in risk contagion among financial markets, and the reduction of systemic financial risks is not obvious.In order to better highlight the effect of supply side structural reform and adapt to the new development pattern, China should continue to unswervingly promote the deepening of supply side structural reform.

Key words:systemic financial risk; supply side structural reform; dependence; copula

1 引言

改革開放40多年以来,中国经济不断高速增长,取得了很多惊人的成就,已经成为了名副其实的经济大国。然而,中国经济进入新常态以来,供给端的生产成本优势在逐渐丧失,需求侧出现缺乏高质量投资、消费需求低迷等问题,这些结构性矛盾引起了经济的失衡。而传统对需求侧的管理是针对需求总量进行调控,不易深入至结构,具有相当的局限性。据此,中央适时提出了供给侧结构性改革,以“三去一降一补”为着力点,在供给侧对经济结构进行优化。其中去杠杆旨在降低我国各个经济部门的杠杆率。历史事件及文献表明,金融部门的高杠杆率会放大金融系统遭受的风险冲击[1],同时,高杠杆率会使得金融系统间的相依关联结构变得更加错综复杂,这表明若单个潜在的风险源爆发,会通过金融系统间的相依结构进行传染,这种传染性与金融系统间的相依关系密切相关:相依性强,表明风险更易由一个市场传染至另外一个市场,引发关联动荡,使金融体系稳定性降低,甚至引起金融危机的萌芽。众所周知,金融危机会给一个国家或地区造成相当严重的破坏,不仅会对经济造成严重的打击,甚至还会危及社会的稳定。近百年以来,纵观国外,无论是1929年的美股大崩盘、1997年的亚洲金融危机还是2008年的次贷危机,都将金融危机对于经济和社会的破坏性体现得淋漓尽致。

金融危机是系统性金融风险爆发的必然结果。因此,对系统性金融风险进行研究,对杜绝金融危机具有重要意义。目前,国内外对系统性金融风险的定义没有一个统一的共识。威廉·夏普于上世纪60年代最早对微观上的系统性风险进行了定义,即证券市场中不能通过分散投资予以减小风险。宏观上,国际上具有代表性的定义有以下三种:一是从风险传染的角度,即单个事件通过关联结构以多米诺骨牌效应传导而导致整体系统损失乃至崩盘[2,3];二是从风险危害程度及范围的角度,即对大范围金融机构造成损害;三是从对实体经济影响的角度,即对实体经济造成严重危害。国内学者认为系统性金融风险具有传染快和波及广等特征[4],能够通过机构间关联网络进行扩散[5],是金融体系的内在脆弱性和外部因素相互作用的结果[6]。综上,本文认为系统性金融风险是由单个事件积累的潜在风险爆发,通过金融系统间的复杂相依结构进行传染,并引发金融市场剧烈动荡、经济严重受损,最终给国家和社会带来严重的后果。基于以上分析,本文将聚焦于对金融市场间的相依结构进行研究,以此探讨供给侧结构性改革对于降低系统性金融风险的成效。

股票市场、外汇市场和债券市场作为金融市场的三个重要组成部分,其间的相依结构和风险传染,关乎着金融市场乃至整个国家金融系统的安全平稳运行,在当前供给侧结构性改革逐步推进所带来的债务违约率上升等风险冲击的背景下,提高对金融子市场之间的相依关系的认识,对这三个金融子市场的相依关系进行准确刻画将有助于国家提高风险管理水平,避免系统性金融风险的发生。

金融市场间的相依关系和风险传染一直是理论界和实务界探讨的热点问题。迄今为止,已有大量文献取得了很多有价值的研究成果。刘慧悦[7]运用了DDC GARCH模型分析了国际金融市场的动态关联性。刘璐和韩浩[8]运用了一元和二元VAR BEEK GARCH模型分析了保险市场和银行市场间的风险溢出效应。Baur[9]运用了Granger因果檢验法分析了8个发达国家股市与债市之间的因果关系。侯县平等[10]运用了Granger因果检验法对金融危机前后债券市场和股票市场的风险传染效应进行了研究,发现金融危机使市场间的风险传染效应显著增强。张秀艳等[11]研究发现中国可转债市场与股票市场存在长期均衡的协整关系。然而,上述研究方法存在着不足:GARCH族模型需假设研究对象服从同分布,较现实情况有所偏差;Granger因果检验未能对金融市场间的非线性关系进行研究;协整检验是对金融市场间长期均衡关系的研究,难以处理短期关系。自张尧庭[12]在2002年将Copula引入大家的视线后,运用非线性的Copula函数进行研究的学者便多了起来。徐凯等[13]运用了时变混合Copula分析了大中华区股票市场间的风险传染效应,得出了风险传染在不同时期不同地区的关系不同的结论。淳伟徳等[14]运用了混合Copula分析了亚洲股票市场间的极端风险传染,发现中国股市对其他股市的极端风险传染显著。张艾莲和靳雨佳[15]运用了混合Copula模型研究了股票市场与外汇市场的风险外溢,研究结果表明股票市场与债券市场呈现出非对称尾部相依结构,且上尾相依性更为显著。张帮正等[16]运用Vine Copula刻画了多市场的相关性,并着重分析了在一个市场条件下的其他市场尾部相关性,有利于构建合理的投资组合。虽然现有研究已经构建起了一些研究金融市场相依关系及金融风险传导的方法,但上述研究成果没有以供给侧结构性改革为背景,更没有通过对改革不同时期的对比来体现供给侧结构性改革的成效,从而无法回答供给侧结构性改革是否降低了系统性金融风险。

综上所述,为了更好地分析供给侧结构性改革前后中国系统性金融风险的变化,本文以供给侧结构性改革提出的时间为切入点,分成三个时间窗口对中国金融市场三大子市场,即股票市场、外汇市场和债券市场,运用ARMA EGARCH t模型与EVT POT模型对其边缘分布进行建模,随后运用Vine Copula理论分析其不同时间窗口相依关系的变化,以此探究系统性金融风险在供给侧结构性改革前后的变化,从而在实证层面分析供给侧结构性改革的成效,并能更好地说明供给侧结构性改革在防范系统性金融风险上的作用。

2 模型设定

2.1 边缘分布构建

金融市场常常表现出尖峰、有偏、自相关性、波动聚集等典型事实,因此在对边缘分布进行建模时要能将这些典型事实进行刻画。本文首先采用了ARMA EGARCH t模型对各个市场的对数收益率进行建模,该模型能够很好地对变量的自回归、异方差性和杠杆效应进行刻画

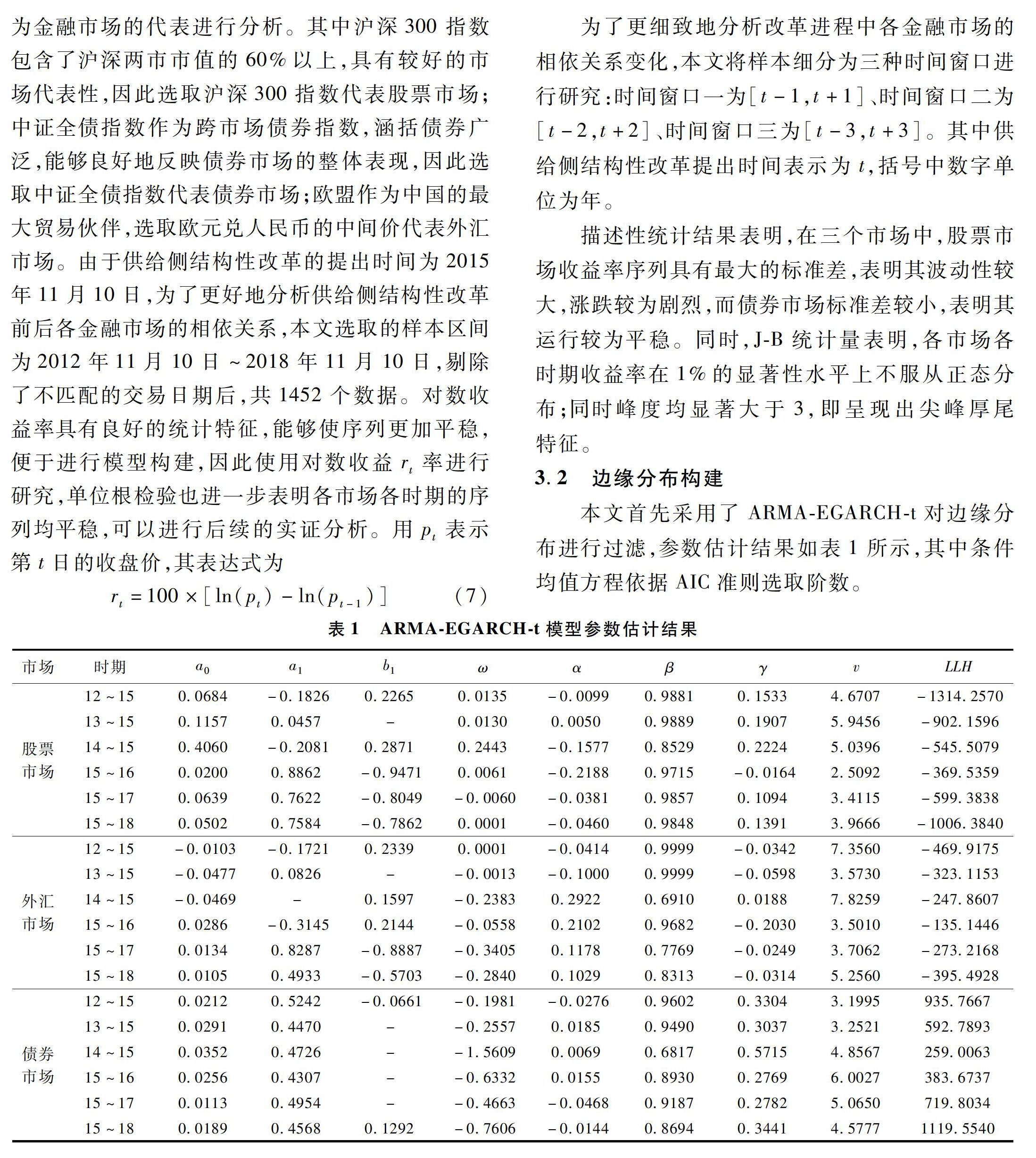

为了更细致地分析改革进程中各金融市场的相依关系变化,本文将 样本细分为三种时间窗口进行研究:时间窗口一为[t-1,t+1]、时间窗口二为[t-2,t+2]、时间窗口三为[t-3,t+3]。其中供给侧结构性改革提出时间表示为t,括号中数字单位为年。

描述性统计结果表明,在三个市场中,股票市场收益率序列具有最大的标准差,表明其波动性较大,涨跌较为剧烈,而债券市场标准差较小,表明其运行较为平稳。同时,J B统计量表明,各市场各时期收益率在1%的显著性水平上不服从正态分布;同时峰度均显著大于3,即呈现出尖峰厚尾特征。

3.2 边缘分布构建

本文首先采用了ARMA EGARCH t对边缘分布进行过滤,参数估计结果如表1所示,其中条件均值方程依据AIC准则选取阶数。

若要运用EVT方法,则要求序列近似满足i.i.d.的条件,需对标准化残差序列进行BDS检验来判断其是否独立同分布,因此本文对于标准化残差序列进行了BDS检验,检验结果表明,在1%的显著性水平下,我们上文得到的标准化残差序列不能拒绝i.i.d.的假设,因此可以使用EVT POT模型对标准化残差序列建模。

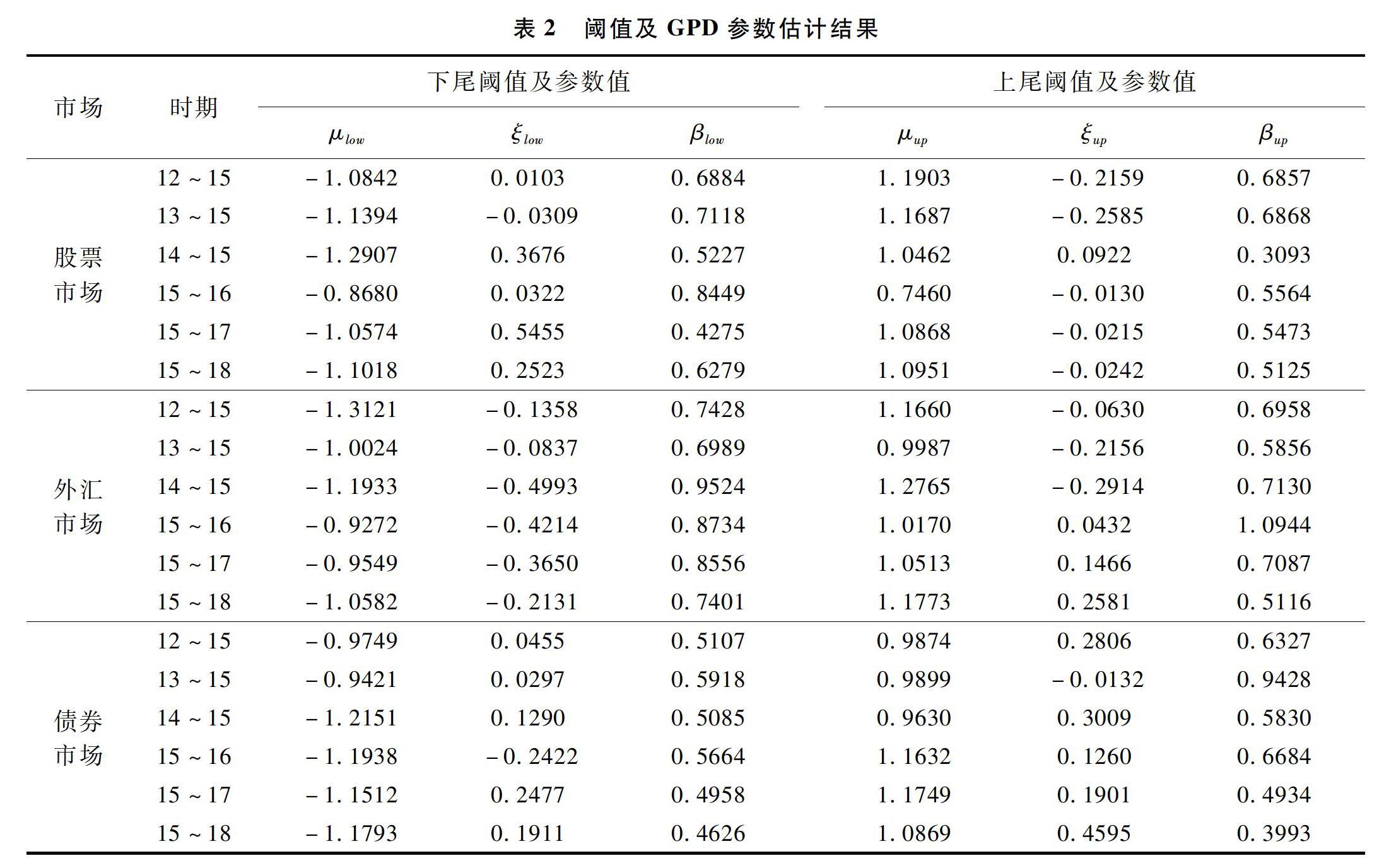

使用极值理论需要确定一个尾部阈值μ,而如何确定该值还没有一个统一的定论。若阈值μ过大,则超过该阈值的数据样本就越少,使得估计精度较低,还可能会使得参数估计的方差变大;若阈值μ过小,虽然因此获得的数据样本较多,但会增强数据样本的中心分布特征,使参数估计值偏离。目前对于选取阈值μ的方法有图解法,即根据样本的超限期望函数图或Hill图来确定;除此之外还有计算法,如峰度法、厚尾分布与正态分布相交法等。DuMouchel[21]选取了10%的样本量作为极值,从而确定阈值进行研究,取得了较好的效果。因此,本文选取各市场数据的10%作为极值进行拟合,对于上下尾部之间的部分则采用核平滑方法进行处理,结果如表2所示。

在对各市场尾部数据进行拟合后,需要对拟合后的数据进行K S(Kolmogorov Smirnov)检验来判断数据是否符合(0,1)上的均匀分布,以此符合Copula函数的建立条件。检验结果表明,各时期各市场的序列都符合在(0,1)上的均匀分布。

3.3 Vine Copula模型分析

为了便于叙述,选用编号1来代表股票市场,编号2来代表外汇市场,编号3来代表债券市场。根据前节相应模型过滤得到的各市场的边缘分布,基于AIC准则选取最适合的两元Copula函数并结合Vine Copula模型获得了两两市场的非条件相依性和在一个市场条件下两个市场的条件相依性。结果如表3所示,相依系数为kendall秩相依系数,其中N、T和F分别是对称的Normal copula、Studentt copula和Frank copula,C代表对下尾敏感的Clayton copula,G和J分别是对上尾敏感的Gumbel copula和Joe copula,SC代表Clayton copula旋转了180度,SJ代表Joe copula旋转了180度,RC 90和RC 270代表Clayton copula分别旋转了90度和270度,RJ 90和RJ 270代表Joe copula分别旋转了90度和270度,RBB7 270代表BB7 copula旋转了270度,RBB8 90代表BB7 copula旋转了90度。

由于系统性金融风险具有强传染性和强关联性等特征,同时结合本文对其定义,若在供给侧结构性改革前后,各市场间的相依系数减小,代表一个市场出现风险而传染至另一个市场的可能性下降,表明系统性金融风险发生的可能性也下降,由此可以说明供给侧结构性改革对于降低系统性金融风险取得了较好成效。

结合表3中的相依系数的变化,可以发现:股市与汇市之间除开在时间窗口一的后期其相依性为正,其余时期均为负相依关系。这表明仅在15~16时期,股市上涨与人民币贬值是同向变化。股市与债市之间的非条件相依性在时间窗口一由正变为负,结合条件相依性进行分析,发现在时间窗口一的前期股市与债市的条件相依性不同于非条件相依性,表明在以汇市为条件市场的情况下,股市与债市呈现反向运行。在时间窗口二,股市与债市的非条件相依性和条件相依性均处于同一形态,但相依系数的数值在不断提升,表明股市与债市间的相依性在不断提升。在时间窗口三股市与债市的相依性则在降低。

通过对相依性的分析,可以探究到在不同时期内金融市场运行存在的问题,进而对供给侧结构性改革的成效进行分析。2016年是“十三五”规划的开端之年,也是供给侧结构性改革提出后的首年,在新常态的背景下,经济增长面临着种种困难和挑战。对于在时间窗口一的后期,股市与汇市的相依性出现的特殊情况,即相依性变化为正,表明出现股市上涨而人民币反而贬值的情况。通过查询我国货物出口总额发现,2016年出口量较去年减少了两千多亿元人民币,然而2016年人民币却处于贬值趋势,理论上这会使我国出口量增加。究其原因,本文认为这是由于“去产能”还处于布局阶段,会给企业带来较大不确定因素,因此造成了短暂的出口减少,2017年和2018年出口量的攀升则表明贸易活动得到了较大改善。后续时窗期间股市与汇市的相依性在不断降低,两个子市场间的联动性有所下降,表明系统性金融风险也在不断减小。然而,股市与债市相依性的上升且出现正负相依性反复波动的情况,这表明此子市场间的风险传染在增强,加剧了系统性金融风险在此间传导的可能性。究其原因,本文认为这是因为随着供给侧结构性改革的不断推进,去杠杆的过程不可避免地会带来债务违约率上升、“僵尸企业”涌现等风险冲击,从而给股市与债市的运行带来了很大程度的不确定性。债市与汇市间的相依程度在不同时窗的变化较为轻微,表明在当前供给侧结构性改革对于降低债市与汇市间的风险传染还不明显。

4 结论与启示

本文以中国股票市场、外汇市场和债券市场为研究对象,通过构建ARMA EGARCH t和EVT POT模型对各市场边缘分布进行建模,将得到的序列经概率积分转换后运用Vine Copula模型分析了供给侧结构性改革前后不同时间窗口中国金融子市场之间的相依性变化。研究结果表明,供给侧结构性改革在当前对于金融子市场间的风险传染程度改善不一,降低了股市与汇市的风险传染,而对于股市与债市、债市与汇市的风险传染降低较不明显,表明系统性金融风险未能同时在这三个金融子市场间得到显著改善。

供给侧结构性改革是为了保障我国经济长期健康运行而制定的国策,从长远来看将有助于提升我国经济系统的稳健性,也有助于我国经济高质量发展。但就短期而言,供给侧结构性改革的不断推行会使得经济金融中隐含的风险显现,带来一定的危害和不确定性。本文的研究也发现在当前供给侧结构性改革的进程中,我国金融子市场之间的风险传染没有整体显著下降,表明金融风险通过其间的相依结构进行传染而造成系统性金融风险爆发的不确定性仍值得密切关注。

守住不发生系统性金融风险的底线,是国之大事,也是供给侧结构性改革的重要一环。在当前供给侧结构性改革对于降低系统性金融风险成果有限的局面下,为了更好地凸显供给侧结构性改革的成效,我国应坚定不移地推动改革的进一步深化,以“三去一降一补”为着力点,对经济结构中失衡的地方进行有效调整。与此同时在金融市场中要逐步消除股市中存在的不合理高杠杆行为,逐渐剔除泡沫,避免股市出现暴涨暴跌现象而带来剧烈风险;要对债市中债券的运行进行监控,避免其受到改革的短期影响而出现违约情况,从而确保债市的平稳运行;也要保持我国人民币汇率相对稳定,避免资本过度流动而带来的风险。将金融风险在相依结构中传染前将其有效防范,会更加有利于供给侧结构性改革对我国系统性金融风险的化解。此外,推进改革深化也有助于有效疏通国内经济大循环的堵塞点,为构建新发展格局提供有力支撑,从而逐步提升经济发展质量并改善金融市场运行,让系统性金融风险没有诞生的土壤。系统性金融风险得到有效消除是我国金融市场平稳运行的保障,只有金融稳,才能让金融更好地服务于实体经济,从而改善我国经济结构,使经济得以高质量增长。

参 考 文 献:

[1]Caballero R J, Krishnamurthy A. Global imbalances and financial fragility[J]. American Economic Review, 2009, 99(2): 584 588.

[2]Kaufman G G. Bank failures, systemic risk, and bank regulation[J]. Cato Journal, 1996, 16(1): 17 -45.

[3]Hart O, Zingales L, How to avoid a new financial crisis[R]. Working Paper, University of Chicago, 2009.

[4]張晓朴.系统性金融风险研究:演进、成因与监管[J].国际金融研究,2010,(7):58 -67.

[5]王朝阳,王文汇.中国系统性金融风险表现与防范:一个文献综述的视角[J].金融评论,2018,10(5):100 113,125 126.

[6]陶玲,朱迎.系統性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016,(6):18 36.

[7]刘慧悦.基于DCC GARCH模型的新兴市场金融传染效应检验[J].统计与决策,2016,(12):151 155.

[8]刘璐,韩浩.我国保险市场与银行市场间的风险溢出效应研究——基于上市银行和保险公司的实证分析[J].保险研究,2016,(12):3 14.

[9]Baur D G. Stock bond co movements and cross country linkages[J]. International Journal of Banking, Accounting and Finance, 2010, 2(2): 111 129.

[10]侯县平,黄登仕,徐凯,等.金融危机对中国证券市场传染效应的影响[J].系统工程学报,2015,30(3):331 343.

[11]张秀艳,张敏,闵丹.我国可转换债券市场与股票市场动态传导关系实证研究[J].当代经济研究,2009,(8):52 55.

[12]张尧庭.连接函数(copula)技术与金融风险分析[J].统计研究,2002,(4):48 51.

[13]徐凯,潘攀,曹雅晴.基于时变混合Copula的金融市场传染效应研究[J].软科学,2015,29(8):135 139.

[14]淳伟德,付君实,赵如波.基于混合Copula函数的金融市场非线性极端风险传染研究[J].预测,2015,34(4):53 58.

[15]张艾莲,靳雨佳.股票市场和外汇市场极端风险的非对称外溢[J].西安交通大学学报(社会科学版),2020,40(5):30 36.

[16]张帮正,魏宇,余江,等.基于EVT Vine copula的多市场相关性及投资组合选择研究[J].管理科学,2014,27(3):133 144.

[17]Balkema A A, De Haan L. Residual life time at great age[J]. Annals of Probability, 1974, 2(5): 792 -804.

[18]Pickands III J. Statistical inference using extreme order statistics[J]. The Annals of Statistics, 1975, 3(1): 119 131.

[19]Sklar M. Fonctions de repartition an dimensions et leurs marges[J]. Publ Inst Statist Univ Paris, 1959, 8: 229 231.

[20]Joe H. Families of m variate distributions with given margins and m(m 1)/2 bivariate dependence parameters[J]. Lecture Notes Monograph Series, 1996, 28: 120 141.

[21]DuMouchel W H. Estimating the stable index α in order to measure tail thickness: a critique[J]. The Annals of Statistics, 1983, 11(4): 1019 1031.