因子分析法角度评价我国医药上市公司财务绩效

2021-09-10沈静

摘要:医药行业是一个真正刚需、没有周期性的行业,是名副其实的"永远的朝阳产业"。医药上市公司是医药行业的领头羊,需要通过财务指标来评价医药上市公司的经营绩效。合理有效地评价医药行业上市公司的财务绩效,可以正确识别医药公司财务风险,为公司寻找正确的发展方向和经营提供战略。因子分析法可以帮助我们合理分析医药行业上市公司的成长能力、盈利能力、偿债能力、营运能力并根据结果得出有用的结论。

关键词:医药行业;医药上市公司;经营绩效;因子分析法

1.引言

目前,医药行业覆盖第一、二、三产业,医药行业的发展关乎我国民生问题,是全社会密切关注的话题。

对于医药这个行业来说,随着经济的发展和人们受教育水平的提升,居民的健康意识和消费意识得到提高;我国国力不断增强,国家大力支持医疗改革,全球化也使得制药产业转移;同时,人口的不断增长,人口结构老龄化趋势这些都有助于医药行业需求快速增长。[1]

但医药行业的上市公司在发现自己的不足,开发自己的潜力以及提升公司管理能力方面面临一些困难,应该正确对待行业整体竞争力,从而达到提高医药上市公司整体实力的目的。

医药上市公司是医药行业的领头羊,需要通过财务指标来评价医药上市公司的经营绩效。合理有效地评价医药行业上市公司的财务绩效,可以正確识别医药公司财务风险,为公司寻找正确的发展方向和经营提供战略,有重要的现实意义。

当前,我国已经有很多学者对医药行业上市公司的绩效评价进行研究。

汪馨妮、谢睿运将因子分析法与聚类分析进行结合,综合评价与分析了医药公司的财务风险。

解小刚为了研究印度与国内上市医药公司经营效率的关系,基于效率的角度进行研究,运用因子分析法创建医药公司核心竞争力评价模型。

邢康运用因子分析与聚类分析相结合的方法对我国上市制药公司的绩效进行研究,得出结论,并结合自己的想法给出了提高医药上市公司绩效的一些建议。

张敏从理论开始,讨论了财务竞争力,她根据医药行业上市公司的财务特征,运用因子分子方法对入选的40家医药行业上市公司进行了分析,发现了医药行业上市公司财务竞争力存在的问题。

基于已经存在的研究背景,本文选择了因子分析法来实证。

2.评价指标体系的构建

本文数据来自RESSET金融研究数据库,结合行业发展报告以及上市公司年报,先对财务指标分析,剔除 ST公司,剔除无代表作用的指标,剔除信息披露不完善和经营异常的公司,确定最终的40家公司作为研究样本,分别从成长能力、盈利能力、偿债能力、营运能力这四个方面选取以下九个财务评价指标构建医药上市公司指标评价体系。[2]相关指标如图1所示。

首先建立严谨准确的评价指标体系。X1表示净资产收益率(平均)、X2表示资产净利率、X3表示销售净利率、X4表示流动比率、X5表示速动比率、X6表示每股收益增长率、X7表示净利润增长率、X8表示存货周转率、X9表示总资产周转率。

3.对40家上市医药公司的九个指标的因子分析

对变量数据进行检测是一个重要的技术前提,因为它可以有助于帮助我们更好地查看选取数据中是否符合变量因子分析的技术前提。通过检验后,对指标进行因子分析,得到总方差解释和旋转后的成分矩阵等检验结果后,构建各因子评价模型,得出因子得分和排名情况。[3]

这里使用KMO和Bartlett的球形测试来测试它是否适合进行因子分析。

KMO检验多用于多元统计的因子分析,是用来对比简单的变量之间和部分相关系数的变量之间的指数。

观察图2,可以看出,KMO的值为0.508,原有的数据可以进行因子分析。巴特利特检验显著性水平为0,小于0.01,表示适合做因子分析。

KMO 和巴特利特检验

KMO 取样适切性量数。 .508

巴特利特球形度检验 近似卡方 540.476

自由度 36

显著性 .000

进过KMO和 Bartlett球形检验后,利用SPSS软件,对选取的40家上市医药公司的 X1、X2、X3、X4、X5、X6、X7、X8、X9 这9个指标进行分析。这里主要用主成分分析法。

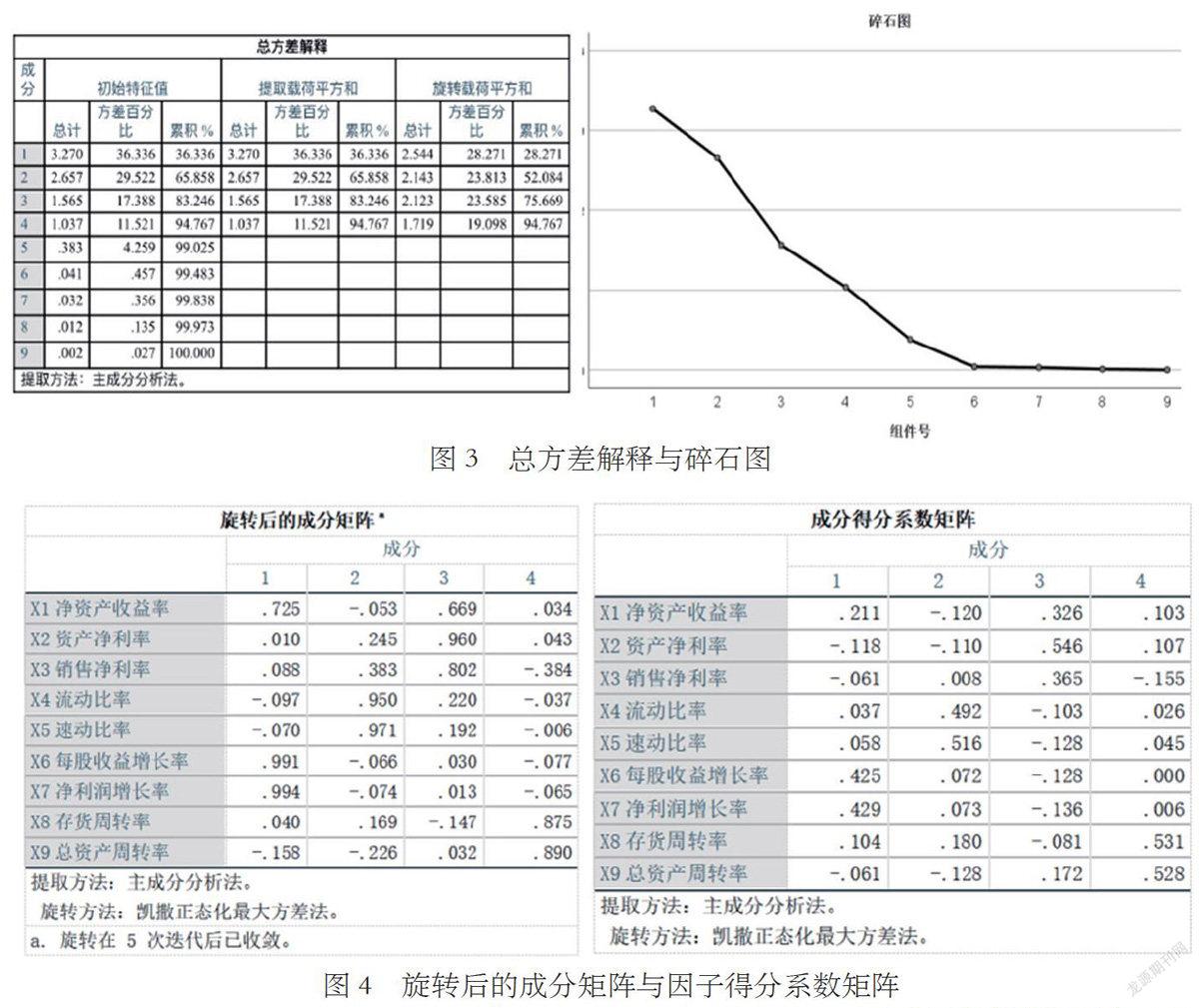

由图3可以看出,第一个大于1的为36.336%,第二个大于1的为29.522%,第三个大于1的为17.3880%,第四个大于1的为11.521%,这9个指标可以得出4个大于1的主因子,这四个公共因子的累计贡献率为94.767%,大于80%这表明这四个因子能涵盖大部分评价指标的信息,能够较为合理的反映所选公司的绩效与综合能力。其次,碎石图也说明了选择前四个因子进行评价是合适的。

由于各因子的典型代表变量不是很有说服力,公因子的含义不是很清楚,无助于解释公因子。为了简化因子加载矩阵的结构,我们需要对因子载荷矩阵执行因子旋转。

最大化正交旋转可以使得因子结构简化,有利于说明变量与因子间的联系,摆明经济意义。为此,为了建立因子载荷矩阵,可以借助于使用最大方差法正交旋转因子,得到图4。

通过观察图4,我们发现公因子1在X6、X7载荷较大;公因子2在X4、X5载荷较大;公因子3在X1、X2、X3载荷较大;公因子4在X8、X9载荷较大。

具体分析可知,公共因子1命名为主要说明公司成长能力的“成长因子”;公共因子2命名为主要说明公司偿债能力的“偿债因子”;公共因子3命名为主要说明公司能力的“盈利因子”;公共因子4命名为说明获利能力的“营运因子”。

通过图4中的因子评分系数矩阵,构建因子得分模型:

对以上方差贡献率进行加权求和,计算综合估值模型:

F=(36.336F1+29.522F2+17.3880F3+11.521F4)/94.767

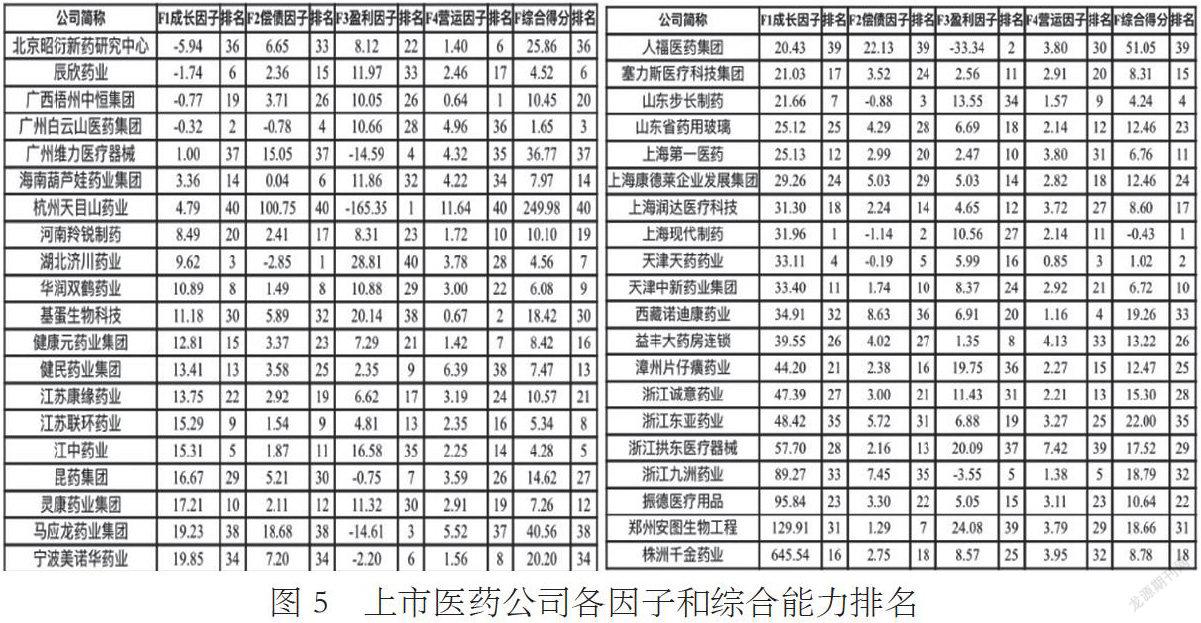

借用EXCEL表格,利用数学计算,将指标值代入上述公式,得到所选取的40公司的各个因子排名、综合得分与排名情况,如上图5所示。

4.结果分析

從以上选取的40家上市医药公司中可以看出,综合绩效基本都是大于0,说明医药上市公司发展势头较为平稳。

从盈利因子看,盈利因子为负公司应该多关注公司的盈利情况。盈利能力可以极大地反映公司的业务状况。对于盈利好的公司,足够的资金可以满足持续扩展的需求。另一方面,提高公司的盈利能力不仅增加了留存收益,而且使从银行和其他渠道筹集资金以满足其发展需求变得更加容易。[4]

从营运因子来看,这40家医药上市公司的数值均大于0,可以看出医药行业的大多数上市公司的营运能力都比较良好。大规模的公司资源较多,资金周转能力更好。

从成长因子来看,大多数医药公司的成长能力较好,40家公司里有90%,36家公司的成长因子大于0,只有10%的公司小于0。对于成长因子小于0的公司,要注意多元发展,注重创新。

从偿债因子来看,多数公司偿债能力强,40家公司里有87.5%,35家公司的偿债因子大于0,这表明,这些公司的所有者在公司的生产经营中在运营管理,资金使用和资金周转速度方面更有效率,并且公司的管理能力非常出色。但偿债因子小于0的公司在经营管理方面还有待加强,公司需要增加流动性,降低负债与资产的比率,并提高偿付能力,稳定的偿付能力有利于公司的良好运营。

5.结语

通过对这40家上市医药公司的因子分析可以看出,过去一年我国医药行业发展势头较好,大多数公司的资产综合运用能力稳定,但结合过去一年的疫情背景,医药公司还是应该准确定位本公司的角色,应当合理分析自身发展中存在的问题,找出自己的弱点并加以改善。同时,我们需要最大化我们的优点,正确识别财务风险,立足于自身特点,从不同的方面来扩大自身优势,提高核心竞争力。另一方面,医药行业上市公司也应结合市场状况和国家相关政策,制定适合自己的发展战略。

医药企业想要得到长远的发展机会,最重要的还是打磨产品, 把握行业发展趋势,利用互联网提高营销技巧与服务,注重培养员工职业技能的培养。只有这样才能保障一个企业的长久发展,因疫情刺激所产生的需求,终会在疫情结束后回归平缓。

参考文献:

[1]赵国翔.“走出去”民企与政府关系研究[D].广东外语外贸大学,2019.

[2]吴媚,闫子薇,朱家明.基于因子分析法的我国农业上市公司财务绩效评价[J].吉林农业科技学院学报,2019,28(02):

61-65+121.

[3]朱家明,邢康.基于因子分析对我国上市医药公司经营绩效的研究[J].青海师范大学学报(自然科学版),2018,34(03):69-74.

[4]朱琪.基于因子分析法的互联网企业经营绩效评价——以苏宁易购为例[J].现代商业,2020(13):151-153.

作者简介:沈静(1994—),女,江苏盐城人,硕士研究生在读。