欧美集散控制系统在中国中端市场竞争战略研究

2021-09-09黄福彦沈世侨

文/黄福彦 孔 谨 沈世侨

引言

随着中国经济40多年的高速增长,很多外资企业纷纷加大了在华投资的力度。截止到2020年全球财富500强企业已有超过490多家在华投资。通用电气(GE)、西门子(Siemens)、ABB、霍尼韦尔(Honeywell)、惠普(HP)、英特尔(Intel)、飞利浦(Philips)等这些跨国公司进入中国DCS市场已有20多年的历史。虽然他们曾在中国取得过巨大的成就,但是随着中国本土DCS快速成长,他们的市场份额也迅速萎缩,因此这些欧美公司纷纷调整了在华的战略,抢占中端DCS市场。然而,并非所有的欧美企业在中国的战略调整都是一帆风顺的,他们的战略调整之路也历经曲折和惊险,例如GE并购本土品牌的集散控制系统(DCS),由于中西文化及管理的差异,导致GE并购新华成立的GE新华公司业务扩张乏力。又如ABB按照本土品牌运作的模式在杭州成立盈控(Winmation)公司,经过10多年的运营仍然不温不火。

一、DCS市场的现状

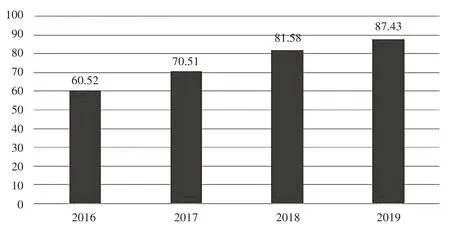

2019年,中国DCS市场规模为87.43亿元人民币,同比增长7.17%。从2003年到今天,在这16年时间里,DCS技术更迭了4代,集中体现了数据技术、计算机技术、通讯技术等IT技术改变世界的力量以及现代工业生产理念的变革;其间市场此消彼长,既折射出中国经济发展周期,亦重建了本土DCS逆袭的新格局。尤其是2020年11月24日中控技术在科创板上市,代表的本土DCS行业进入鼎盛时期,使得由欧美企业垄断的DCS市场逐渐被国产品牌所代替。

如今,由于本土DCS的迅速发展,无论在技术方面还是管理方面都奋起直追,使得本有丰富利润的欧美公司销售业绩直线下滑。他们也愈来愈认识到单依靠传统的模式已经无法继续在华维持高额的利润和销售业绩,于是纷纷推出改革措施,其中改革的重点就是产品“中端化”,“思考全球化,行动本土化”等理念,这些理念成为当今众多欧美公司的指导理念,例如ABB、西门子、霍尼韦尔、爱默生、GE等外资企业。由于其产品高昂的价格和漫长的供货期,让国内用户更加青睐国产品牌DCS,为了保住原有的市场份额,这些欧美企业纷纷调整了在华的战略。

二、GE本土化战略——收购中国企业

图1中国DCS控制系统市场规模(亿元)

GE为了加强对发电行业的投入,2005年GE与上海新华控制技术(集团)有限公司成立合资企业GE新华,GE获得控股权,主营设计、制造和安装厂级分散控制系统及应用软件开发,技术咨询、培训服务等。业务涉及电力、造纸、石化、冶金、轨道交通等工业领域。主要产品线包括分散控制系统,汽轮机控制系统,水电控制解决方案,厂级优化与控制系统等。GE新华DCS主要有世界顶尖的技术与质量标、北美、西欧的产品技术与质量认证、面向未来的优化运行软件等众多优势。

GE实际上是收购了新华XDPS-400e系统在发电行业的业务,自从2007年开始,GE在对收购合同的问题上一直官司缠身,到2010年对市场的发展也有一定的负面影响,与同在电力行业具备一定优势的和利时公司与国电智深公司专注深耕市场形成了鲜明的对比。从产品角度看,GE对新华的DCS进行了后续开发,2006年XDPS-400系列基础上推出升级产品XDPS-400e,同时完善自有产品。2007年推出了在Mark VIe基础上的改进产品,OC 6000e分散控制系统,改进包括新型网络、控制器、I/O模块以及汽轮机的紧急跳闸系统,目的是用此产品挤占国产系统的中端市场,但是这些产品在市场上没有引起太大的反应。

三、ABB公司DCS本土化战略——成立全资子公司

ABB是全球电力和自动化技术领域的领导企业,致力于为工业、能源、电力、交通和建筑行业客户提供解决方案,帮助客户提高生产效率和能源效率,同时降低对环境的不良影响。ABB集团的业务遍布全球100多个国家,拥有数十万名员工。ABB集团是全球500强企业之一,总部位于瑞士苏黎世。ABB于1974年在香港设立中国业务部,1979年在北京设立办事处。1992年,ABB在厦门投资建立了第一家合资企业。1994年ABB将中国总部迁至北京,并于1995年正式注册了投资性控股公司。对中国庞大DCS的市场,ABB提出“在中国,为中国和世界”的战略,就是以中国为立足点,稳步扩大在中国市场份额并从中国扩展到东南亚,西亚等第三世界国家。2009年世界经济危机,对中国DCS市场影响巨大,当年的DCS市场增长额为-8.1%,由于资金的短缺,ABB大部分客户纷纷放弃选择ABB的高端DCS系统,转而选择北京和利时与浙江中控国产DCS系统,当年ABB在中国DCS市场份额一落千丈,ABB为了抢占中国中低端DCS市场,2009年在杭州成立“杭州盈控(Winmation)自动化有限公司”,杭州盈控成立之初完全参照本土公司模式运营和服务,用一款全新的品牌DCS抢夺中低端市场;ABB成为GE之后第二家中低端DCS的欧美厂家。

四、霍尼韦尔公司DCS本土化战略——直接推出中低端DCS产品

霍尼韦尔公司的DCS业务隶属于霍尼韦尔自动化控制解决方案集团,霍尼韦尔提供从现场仪表、DCS、先进控制解决方案、项目管理、执行和服务解决方案综合自动化公司。所涉及的行业包括石油和天然气开采与管输、石油精炼和石油化工、制浆和造纸、矿山和有色减少、化工、医药和发电。

霍尼韦尔公司在2009年受到经济危机的冲击之后,同样迅速调整了市场策略,针对中低端DCS市场与中小型用户推出PlantCruise型号DCS系统。DCS业务也稳步回升,其后几年依靠其巨大的存量为装机业务带来的巨大需求拉动,在煤化工等新兴领域中也有不俗的业绩,取得了较高的增长。

霍尼韦尔本土化战略走向,霍尼韦尔借助在中国大量已装机业务和过程自动化与的质量和品牌的认知度,推广服务业务有其独特的优势,霍尼韦尔在近几年重点推出全生命周期管理项目服务(Life cycle management program service,简称LCM项目服务),旨在为客户提供全方位和全天候的服务,从简单的提供备品备件到远程诊断,再到升级改造、现场服务、年度维护服务合同等。

霍尼韦尔在天津新建工厂,他们在人员和供应链方面不断扩充,目前天津工厂是全球的控制系统生成基地,同时也为PlantCruise小型控制系统提供集成和供应链服务。霍尼韦尔中国员工参与研制的PlantCruise DCS系统也已经研发多年,这是一款面向中国中低端市场的DCS系统,以其使用的便捷性、通过系统集成商进行分销与工厂服务的策略,专门服务于中小型企业。PlantCruise DCS以其价格的优势和品牌优势,也为国产DCS厂商如和利时、中控等国产品牌带来了巨大的压力。

五、欧美DCS品牌在中端市场的优势

(1)品牌的优势

欧美厂家大多都有一百多年的历史。经过多年的发展,其技术满足客户安全、稳定、高可靠性型的要求,欧美公司大多与国际知高校保持长效沟通合作,其工业产品在工业行业一直有非常大的影响力,尤其是在国际高端工业用户中,拥有着一批忠实的品牌拥护者。

从品牌来看,欧美企业的金字招牌要比国产DCS厂商的品牌知名度高,尤其在国际市场,几乎没有人不知道GE、ABB、霍尼韦尔等品牌,尽管中控、和利时等国产品牌在国内有一定知名度,但是在国际市场上与欧美品牌相比,中控、和利时等国产DCS还有很长的路要走。

(2)企业形象优势

如果把GE、ABB、霍尼韦尔等企业说成是百年老店一点也不为过,因为它已经有100多年的历史,高质量的产品、独特的企业文化、高效人才培养、完善的诚信体制等都是欧美企业成功的因素。他们积极参与到全世界的社会公益事业,凭借其尖端领域高科技产品的研发与完善的诚信体制,在国外内市场上有其他企业无法比拟良好的企业形象。国产品牌DCS企业是从上个世纪90年代末开始研发生产DCS系统,在企业形象、影响力、文化等诸多方面都无法与欧美企业相比。

(3)人才的优势

与中控、和利时等企业相比,欧美企业汇聚国内外最顶尖的科技研发人才和销售人才,由于待遇不一样,每年都有20%以上的国产DCS供应商的优秀人才都跳槽到欧美企业工作。因此与国产DCS相比,欧企业最大的优势就是人才的优势。

(4)资金的优势

根据《财富》世界排名,欧美的这些企业在世界500强企业里排名都很靠前,他们有强大的财务实力,可以轻易而举的收购任何企业。而国产DCS供应商例一般都是白手起家,由于DCS项目施工周期比较长,造成企业收回货款周期变长,况且运营一个公司需要一个庞大的现金流,因此现金流是长期困扰国产DCS企业棘手问题。从资金实力来说国产DCS厂商无法与欧美企业攀比,欧美企业在资金实力上占有绝对的优势。

六、欧美DCS品牌在中端市场的劣势

对GE、ABB、霍尼韦尔公司产品“中端化”的分析后发现,虽然欧美公司针对中国中端DCS市场实施各种战略,但是结果不是非常的理想,主要有以下四点原因。

(1)对中端DCS市场了解不够深

由于欧美产品大都定位高端,它对国内DCS的中端市场了解偏少,对中小型用户要求也缺少关心,甚至对于一些小的项目不屑一顾,这是欧美企业在中国中小型用户的心中没有像中控、和利时等国产品牌影响大的原因所在。由于中控、和利时的DCS业务已经发展20多年,他们对中国本土用户对DCS需求非常了解,与客户合作起来也非常顺利。而欧美高端DCS由于价格昂贵,几乎没有中小用户愿意使用它的控制系统。

(2)价格偏高

国外公司有着复杂的组织架构,不同的组织分布在全球各地,且办公环境豪华,员工薪水较高,产品的设计,生产、检验环节控制非常严格,对于产品提供跟踪服务,尤其是高端DCS产品在美欧制造,加上运费,管理费,与国产品牌相比,欧美DCS产品价格相对较高。与中控与、利时国产品牌相比,其价格甚至高出一倍以上。虽然他们本土化的产品价格有所下降,但是与主流国产品牌相比,其价格仍然高出20%~30%。

(3)应用行业比较窄

中控、和利时的DCS系统目前已经应用在电力、冶金、只要、造纸、建材、化工、石化、核电等各个行业,且不断拓展在其他领域的应用,应用面非常广泛,但是欧美品牌的高端DCS只用在其自己熟悉的行业上,例如GE新华的中端DCS只在电力行业上有所突破,且电力行业的市场份额有逐步下滑的趋势,ABB在水泥建材行业上应用,在其他行业应用推广效果甚微。这也导致欧美品牌的系统在中端市场逐步萎缩的主要原因之一。

(4)决策缓慢

欧美企业一般是超级跨国公司,组织结构划分非常繁琐,任何大的决策还必须经过欧美总部的审批,且实行计划逐级上报,任何一个决策从开始计划到最后实施都需要漫长的过程,甚至有些决策下来后已经是时过境迁。这种由上治下的复杂的管理方式,让欧美公司的行动非常缓慢,这不适合快速变化的中国市场。国产DCS供应商规模相对比较小,遇到问题能快速决策,紧跟市场的变化快速调整公司的决策,使DCS产品快速满足客户的多样化需求,决策缓慢是欧美一些大企业长期的弊端。

七、结束语

本世纪以来,国产DCS企业,尤其是以中控与和利时为代表的民营企业,其技术实力和质量迅速提高,甚至有些技术指标已经超越欧美品牌,中控制定的DCS通讯标准被国际大多数供应商采纳,这些国产厂家的DCS技术的革新直接威胁欧美公司,并逐步提高市场占有率。

由于DCS行业竞争者众多,且每个品牌或多或少都有自己擅长的一面,因此规划战略的时候都必须慎重,任何单一的战略都不是欧美企业最理想的竞争战略,只有将重点集中战略、差异化战略相结合的战略才是欧美企业最佳的战略选择。欧美企业应该通过实施重点集中战略将用户、产品、应用行业等重点集中,通过实施差异化战略,将产品、服务、营销等做到与竞争对手的差异化,满足中端市场客户的独特需求。

通过对本文的分析可知,欧美品牌DCS具有很强的品牌、资金、技术方案等优势,且已进入国内DCS市场,但是它也具有明显的高成本与对中低端市场不了解的劣势,国产DCS的市场竞争的加剧逐步影响欧美DCS的盈利,欧美品牌DCS厂商应该把握中国中端市场的机会,调整战略,努力降低成本,加快产品本土化,才能分得更多中端DCS市场的份额。BR