理财净值化转型监管趋严

2021-09-06方斐

方斐

8月25日,监管召集六大行部署银行理财产品摊余成本法的应用安排,具体安排如下:第一,资管新规过渡期结束后(2021年末),不得再存续或新发以摊余成本計量的定期开放式理财产品;第二,除严格按照现行监管规定使用摊余成本法计量外,对于理财产品2021年9月1日后新增直接投资和间接投资资产,均应优先使用市值法进行公允价值计量,暂不允许对除未上市股权外的资产采用成本法估值。已适用成本法估值的理财产品存量资产应于10月底前完成整改。

资管新规要求的可使用摊余成本法的产品包括符合要求的两类封闭式产品、现金管理类及半年以上定开型产品。根据此次要求,9月1日后优先使用市值法估值,除现金管理类和非上市公司股权外均改用市值法,且10月底前完成存量资产的整改,整体要求趋严,定开型产品或受到一定影响,包括其存量产品的净值波动,以及新产品的发行。

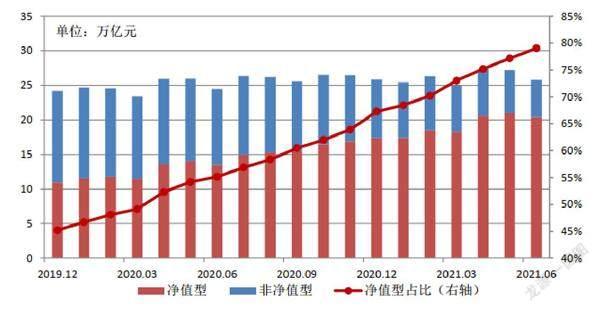

此次监管也是资管新规净值化要求的延续,据《中国银行业理财市场半年报告(2021年上)》,截至6月末净值型理财产品存续规模20.39万亿元,在所有理财产品中占比近 八成。摊余成本法应用限制的趋严将进一步加速理财净值化转型,中长期引导回归代客理财本源,而投研能力较强的理财子公司更具优势。

打击伪净值化产品

资管新规要求银行理财产 品净值化转型,增加了银行理财产品收益率的波动性,对客户黏性造成了冲击。为了能给客户稳定的收益率,部分银行及其理财子公司在底层资产估值上“做文章”,利用信托通道在表外设立“资产池”,大量投资PPN、非公开公司债、ABS和ABN、银行永续债、二级资本债、优先股等资产。

由于这些资产的市值大多难以计量,通常采用成本法估值,按票面利率或协议利率考虑其买入时的溢价和折价,在其剩余存续期内按照实际利率法每日计提损益,净值和收益率表现稳定。同一家银行可以通过用不同理财产品在同一个信托“资产池”中申购/赎回、转移信托产品收益权等方式调节流动性和收益率。然而,部分机构通过最大限度使用成本法估值来维持收益率的稳定性的做法,存在期限错配、嵌套等问题,隐匿了大量风险,不符合资管新规的发展方向。

此次监管部门对银行理财产品的估值方法做出严格要求,其核心目的在于督促银行落实理财产品净值化转型,对当前存在的银行通过扩大成本法使用范围、以信托等通道掩护“伪” 净值化产品的行为进行打击。

在2018年7月的资管新规“补丁”规定中,符合规定的部分定开类产 品获许在资管新规过渡期以内,继续按照摊余成本法计量。由于摊余成本法下产品的收益 率保持稳定,所以曾经一度成为银行延续理财规模的利器。但是此类产品本质上并不符合 净值化转型的要求,因此规模增长长期受限。随着理财产品向净值化方向发展,非净值型产品占比不断压缩,截至2021年半年末,占比不过两成左右。

因此,从这个角度考虑,窗口指导第一项主要是明确以摊余成本计量的定开类产品要在2021年末以后不再存续和新发,影响较小。

窗口指导第二项既限制违规业务新增,也对存量提出整改要求。针对部分机构过度使用成本法估值来稳定理财收益率的行为,监管部门一方面严格限制了“新增”,要求从9 月1日以后新增投资资产优先使用市值法计量,除未上市企业股权外的资产暂不允许采用成本法估值。另一方面,窗口指导还管住了“存量”,要求已适用成本法估值的理财产品存量资产在10月底前完成整改。同时进一步强调穿透要求,将“间接投资”相关资产也纳入到监管范围。第二项窗口指导的整改时间短,目标明确,对成本法计量的违规产品提出整改要求,正是在定向打击银行理财的表外资产池模式。

总体来看,目前银行理财主要有三大产品,开放式产品(不含现金类,多为定开产品)、现金理财、封闭式产品的规模分别为12.5万亿元、7.8万亿元、5.5万亿元。天风证券估计,开放式产品(不含现金类)中将有部分业务需要整改,但其规模相较于整体26万亿元的规模应该不大。理财产品的整改并不意味着产品彻底清退,而是对部分底层资产的计量方法进行重新调整。银行可以通过以量补价,加大理财产品发行或是转型产品序列的方式,对冲整改期间的规模波动。

理财产品或以降低久期或增厚收益应对净值波动。银行理财产品面临着多项整改规定,一是资管过渡期截止日(2021年底)即将来临,二是2021年6月央行和银保监会联合发布《关于规范现金管理类理财产品管理有关事项的通知》,对银行现金管理类理财进行规范,三是本次监管部门对银行理财再次进行窗口指导,这些规定都将促进银行理财产品加快向净值化转型,提升理财产品收益率的波动幅度。我们预计短期内银行将采取多种手段平抑产品净值波动,比如降低产品久期,或是通过增厚收益来适当控制净值回撤。

本轮窗口指导只针对六大行,并不包括中小银行,实际上会给中小银行留有更为充裕的整改时间。而且大行的业务规范程度相对较高,率先整改可以 起到行业表率作用,也将给中小银行的业务调整提供思路。事实上,不同于以往以理财产品为驱动力的资管模式,2021年银行AUM发展的重心已经在向代销类的基金、保险转移,全行业的理财规模较年初几乎是零增长。银行业理财登记托管中心的《中国银行业理财市场半年报告(2021年上)》显示,截至2021年6月底,理财产品存续3.97万只,存续余 额25.80万亿元,与年初基本持平。所以理财产品进一步的局部调整对银行财富管理的业 务的影响已经明显减弱。尽管短期影响或有限,但理财产品净值波动增加已是大势所趋。

图1:理财产品净值化转型情况

资料来源:银行业再财登记托管中心,天风证券研究所