新型农业经营主体对天气指数保险需求的影响因素研究

2021-09-06蔡伟鹏何琳余泽梁张雪王欣然

蔡伟鹏 何琳 余泽梁 张雪 王欣然

摘要:为研究新型农业经营主体对天气指数保险需求的影响因素,基于AHP模式采用层次分析法对新型农村经营主体在天气指数保险的需求上相较与传统农户有何差别进行了研究,并分析了在天气指数保险需求度上新型农业经营主体与传统农户间存在较大差异的因素。结果表明,农户个体特征对新型农业经营主体占据较小比例的影响;农户年龄、受教育年限、农户类型不是影响需求的主要因素;农险购买经历、近期遭遇过重大农灾以及保费补贴对新型经营主体具有较大的影响。

关键词:新型农业经营主体;天气指数保险;层次分析法

中图分类号:F840.66文献标识码:ADOI:10.16465/j.gste.cn431252ts.20210612

农业具有天然的脆弱性和环境依赖性,天气变化以及自然风险在一定程度上影响着其产量收入。不可预测的自然灾害风险一直以来都困扰着众多农户。现阶段我国土地流转速度加快,再加上不可预测的自然灾害发生频率递增。2016年中央一号文件强调探索开展重要农产品天气指数保险试点。2017年上海安信农业保险公司提出天气指数保险并首次实施,但与传统农业险种相比较起来天气指数保险仍存在需求意愿不足的现象。目前市场天气指数保险在产品多样性设计和试点运行过程,都暴露出主动需求与供应不匹配的问题。由此可见,通过分析气象指数保险的需求潜力是顺利实施推广天气指数保险市场的关键一招。为探讨影响天气指数保险需求的主要影响因素,以135户农户调查数据为基础展开了实证分析。基于家庭承包责任制,实现了传统小农经济的组织、生产技术等现代化[1],其在解决农业经济发展问题的同时实现了各主体的联合经营以及实现资源利用的最大化。新型农业经营主体越来越重视提高农业发展的社会化服务水平,本文主要讨论新型农业经营主体对天气指数保险需求意愿。

1天气指数保险概况

从2007年以来,我国不断完善了农业保险保费政府政策导向相关制度,农业保险保费增长率在2004年就达到了34%。谢家智等[2]将这种现象称为“制度诱导”。曹雪琴[3]研究认为对保户来讲天气指数保险合同内容的编制应当公开统一、相关农户权益必须客观,投保后相关赔偿也可简易化。谭智心[4]针对山东齐河县小麦主产区3个村的301户农民所做的气候变迁意识与对相应险种需求潜力调研,有近87%的农民能够意识到气候变迁将会对农作物产生一定程度的影响,近48%的农民会通过调整农耕农作及其作物种类来适应气候变迁。李丹等[5]通过调研数据分析发现影响天气指数保险需求与农户耕地面积、作物的产量损失程度、农户对农业保险价格补贴的需求度以及当地保险公司的可信赖度呈现正相关关系,农户之前遭受过的负面自然灾害经历与天气指数保险需求呈负相关关系。现阶段我国天气指数保险试点愈发普及[6],保额利益选择更加多元化[7]。张玉环[8]认为基差风险是天气指数保险实施发展的难题之一。王月琴[9]指出国外众多学者对于基差风险的问题进行了深入研究,国内对于相关问题的认识还处于片面阶段。程静[10]认为天气指数保险是一种高效、新颖的对于天气风险管控工具,对于天气指数保险的研究存在很大的必要性与可行性。

综上所述,我国对于天气指数保险所制定的相关制度有待完善,农户在选择天气指数保险的行为态度有所改观。同时已有大量的文献对于相关问题进行了实证研究与理论研究。但对于不同类型的农户对于天气指数保险产品需求的研究文献少见,并且我国针对该问题的地域研究主要集中与山东、东北等地。在当前我国大力鼓励发展农业的背景下,天气指数保险的发展也将处于重要阶段,对新型农村经营主体在天气指数保险的需求上相较与传统农户有何差别进行研究具有实际意义。

2基于层次分析法的天气指数保險需求影响因素

2.1层次分析法

层次分析法(Analytic Hierarchy Process,AHP)是由美国运筹学T.l.Saaty于20世纪70年代提出。它将与投资决策相关的元素分解成目标、原则、方法和层次等,再在基础上加以定性和定量相结合的分析决策,将复杂的问题分解成若干个简单的问题,从而使多层析多目标的复杂问题简易化[11]。

层次分析法由4个主要方面构成:构建指标体系、建立判断矩阵、矩阵一致性检验判断以及权重计算。

一是应用AHP分析时深入实际问题,将有关因素自上而下分层(目标一准则或指标一方案或对象),上层受下层影响,而层内各因素基本上相对独立。

二是构建出各层次中的所有矩阵,用成对比较法和1 ~ 9尺度,构造各层对上一层每一因素的成对比较阵。

三是对每一成对比较阵计算最大特征根和特征向量,并做一致性检验,若通过,则特征向量为权向量。一致性指标:

式中,λMAX为判断矩阵的最大特征值。

四是层次总排序,确定各个方案的优劣次序。

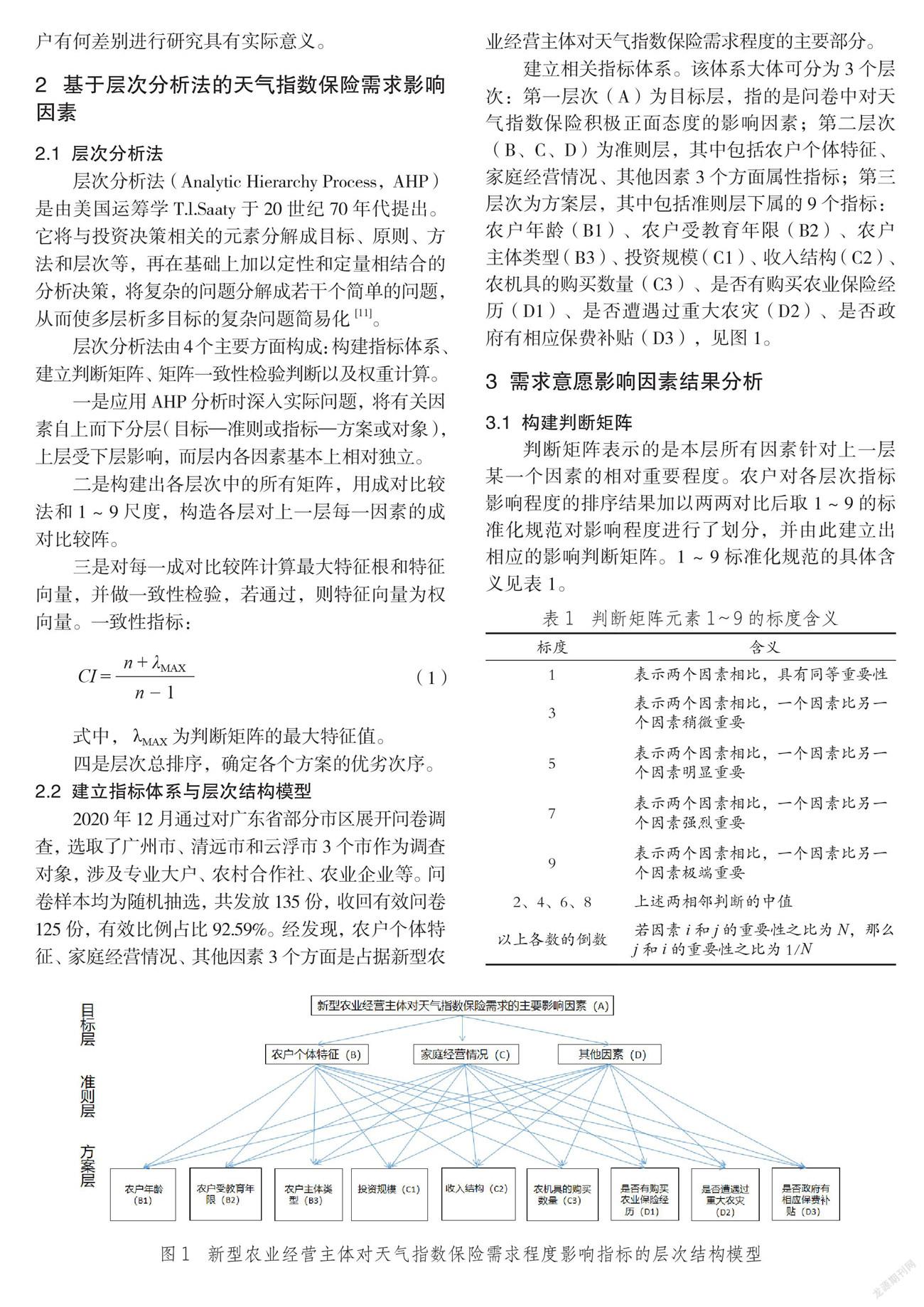

2.2建立指标体系与层次结构模型

2020年12月通过对广东省部分市区展开问卷调查,选取了广州市、清远市和云浮市3个市作为调查对象,涉及专业大户、农村合作社、农业企业等。问卷样本均为随机抽选,共发放135份,收回有效问卷125份,有效比例占比92.59%。经发现,农户个体特征、家庭经营情况、其他因素3个方面是占据新型农业经营主体对天气指数保险需求程度的主要部分。

建立相关指标体系。该体系大体可分为3个层次:第一层次(A)为目标层,指的是问卷中对天气指数保险积极正面态度的影响因素;第二层次(B、C、D)为准则层,其中包括农户个体特征、家庭经营情况、其他因素3个方面属性指标;第三层次为方案层,其中包括准则层下属的9个指标:农户年龄(B1)、农户受教育年限(B2)、农户主体类型(B3)、投资规模(C1)、收入结构(C2)、农机具的购买数量(C3)、是否有购买农业保险经历(D1)、是否遭遇过重大农灾(D2)、是否政府有相应保费补贴(D3),见图1。

3需求意愿影响因素结果分析

3.1构建判断矩阵

判断矩阵表示的是本层所有因素针对上一层某一个因素的相对重要程度。农户对各层次指标影响程度的排序结果加以两两对比后取1~ 9的标准化规范对影响程度进行了划分,并由此建立出相应的影响判断矩阵。1 ~ 9标准化规范的具体含义见表1。

3.2判断矩阵一致性检验

针对实际情况可通过不同方式求解判断矩阵最大特征值及相对应的特征向量并进行归一化处理即可获得多层次单排序权重向量。通过求根法运算得出最大特征根与相应的特征向量差,并进行一致性检测。

式中:A为判断矩阵;W为权重矩形阵。

总矩阵(A)的判断矩阵如表2所示。

3.2.1准则层(A)的指标计算

C.R.=0.062 4<0.1,表明A通过一致性检验。

根据以上计算结果,可见准则层农户个体特征、家庭经营情况、其他因素所占权重分别为0.071 9、0.279 0,0.619 1,得出3个指标当中,影响新型农业经营主体对天气指数保险需求的最大因素是其他因素,农户个体特征和家庭经营情况并不是最重要的因素。

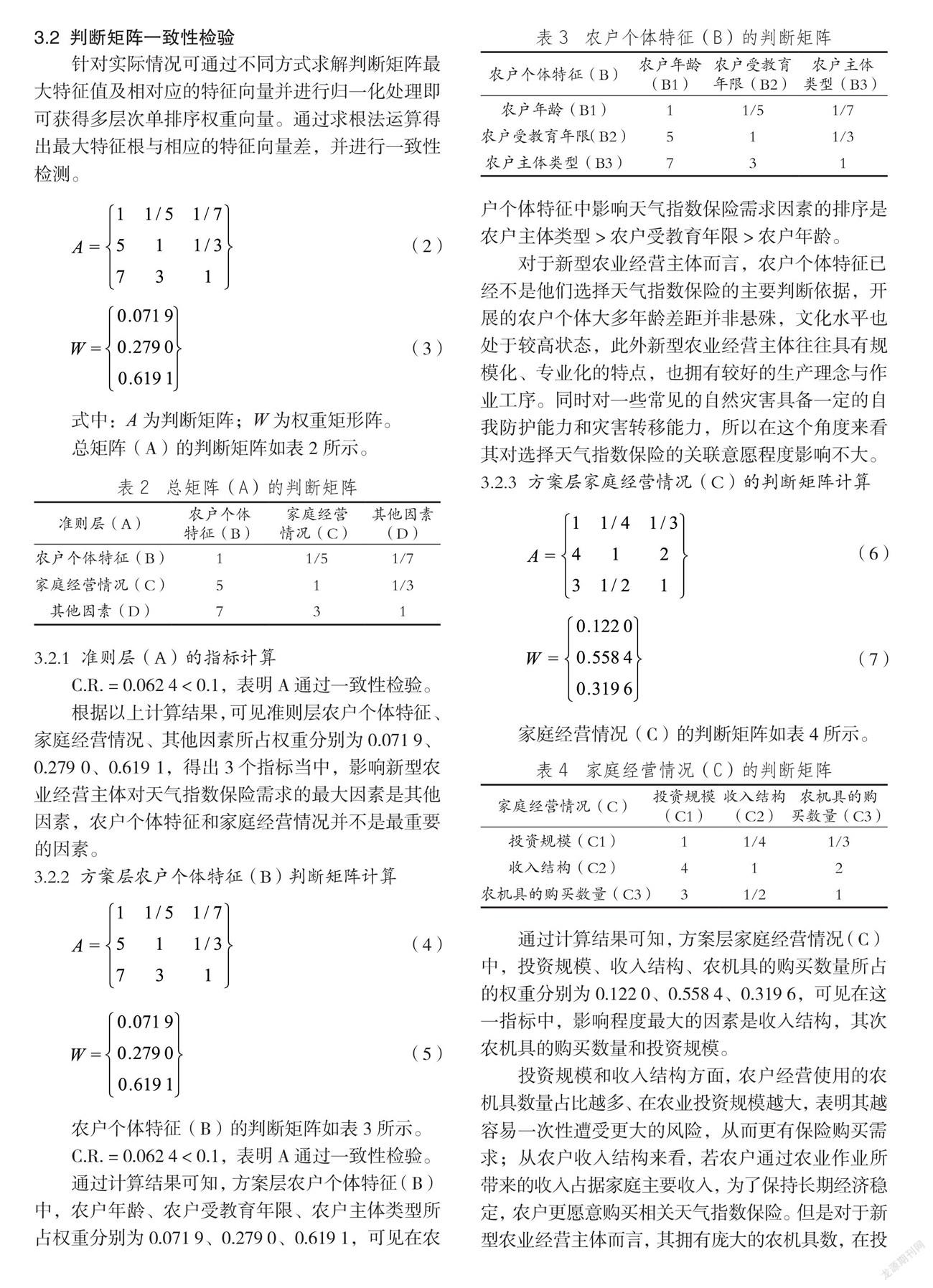

3.2.2方案层农户个体特征(B)判断矩阵计算

农户个体特征(B)的判断矩阵如表3所示。

C.R.=0.062 4<0.1,表明A通过一致性检验。

通过计算结果可知,方案层农户个体特征(B)中,农户年龄、农户受教育年限、农户主体类型所占权重分别为0.071 9、0.279 0、0.619 1,可见在农户个体特征中影响天气指数保险需求因素的排序是农户主体类型>农户受教育年限>农户年龄。

对于新型农业经营主体而言,农户个体特征已经不是他们选择天气指数保险的主要判断依据,开展的农户个体大多年龄差距并非悬殊,文化水平也处于较高状态,此外新型农业经营主体往往具有规模化、专业化的特点,也拥有较好的生产理念与作业工序。同时对一些常见的自然灾害具备一定的自我防护能力和灾害转移能力,所以在这个角度来看其对选择天气指数保险的关联意愿程度影响不大。

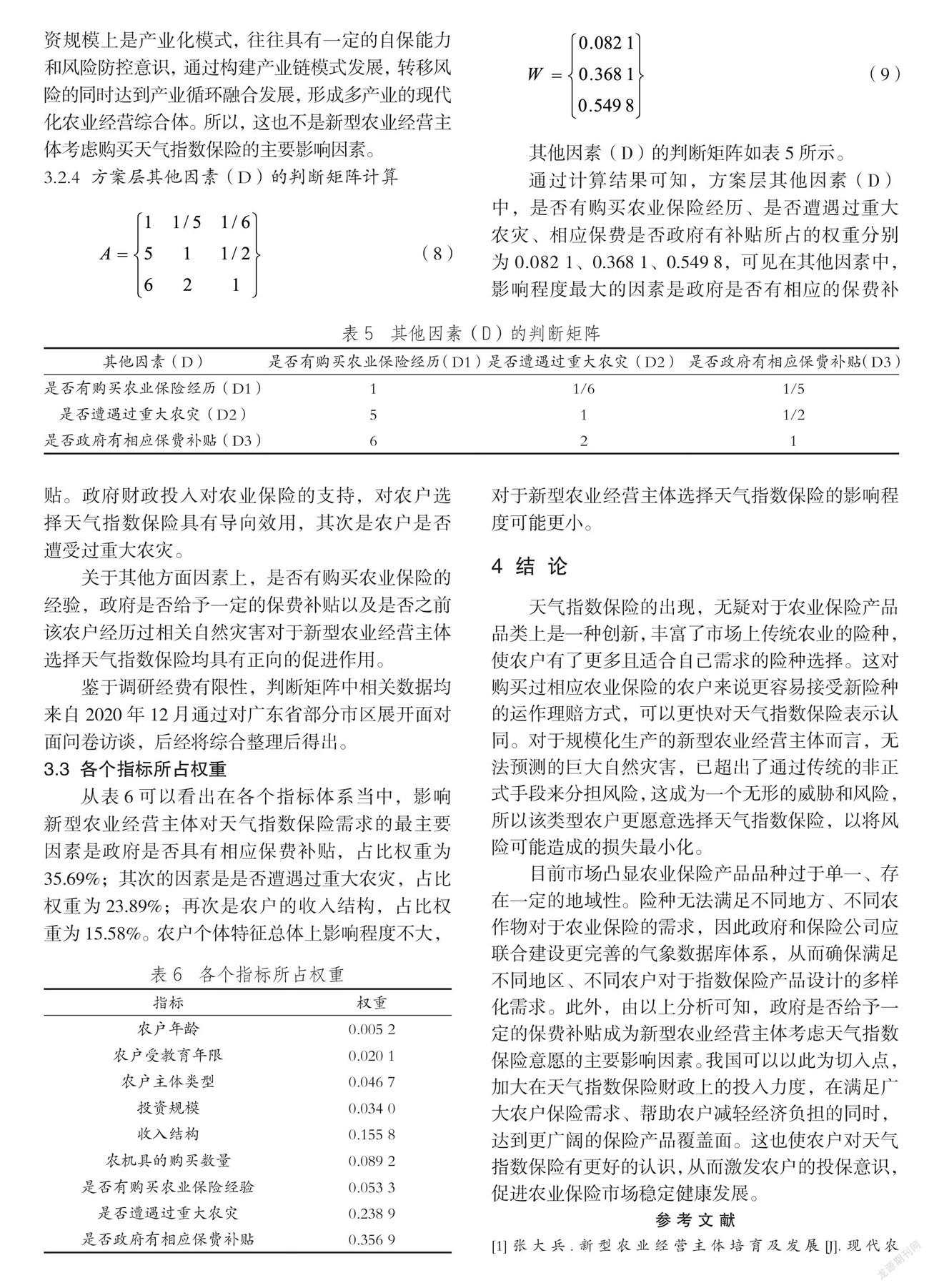

3.2.3方案层家庭经营情况(C)的判断矩阵计算

家庭经营情况(C)的判断矩阵如表4所示。

通过计算结果可知,方案层家庭经营情况(C)中,投资规模、收入结构、农机具的购买数量所占的权重分别为0.122 0、0.558 4、0.319 6,可见在这一指标中,影响程度最大的因素是收入结构,其次农机具的购买数量和投资规模。

投资规模和收入结构方面,农户经營使用的农机具数量占比越多、在农业投资规模越大,表明其越容易一次性遭受更大的风险,从而更有保险购买需求;从农户收入结构来看,若农户通过农业作业所带来的收入占据家庭主要收入,为了保持长期经济稳定,农户更愿意购买相关天气指数保险。但是对于新型农业经营主体而言,其拥有庞大的农机具数,在投资规模上是产业化模式,往往具有一定的自保能力和风险防控意识,通过构建产业链模式发展,转移风险的同时达到产业循环融合发展,形成多产业的现代化农业经营综合体。所以,这也不是新型农业经营主体考虑购买天气指数保险的主要影响因素。

3.2.4方案层其他因素(D)的判断矩阵计算

其他因素(D)的判断矩阵如表5所示。

通过计算结果可知,方案层其他因素(D)中,是否有购买农业保险经历、是否遭遇过重大农灾、相应保费是否政府有补贴所占的权重分别为0.082 1、0.368 1、0.549 8,可见在其他因素中,影响程度最大的因素是政府是否有相应的保费补贴。政府财政投入对农业保险的支持,对农户选择天气指数保险具有导向效用,其次是农户是否遭受过重大农灾。

关于其他方面因素上,是否有购买农业保险的经验,政府是否给予一定的保费补贴以及是否之前该农户经历过相关自然灾害对于新型农业经营主体选择天气指数保险均具有正向的促进作用。

鉴于调研经费有限性,判断矩阵中相关数据均来自2020年12月通过对广东省部分市区展开面对面问卷访谈,后经将综合整理后得出。

3.3各个指标所占权重

从表6可以看出在各个指标体系当中,影响新型农业经营主体对天气指数保险需求的最主要因素是政府是否具有相应保费补贴,占比权重为35.69%;其次的因素是是否遭遇过重大农灾,占比权重为23.89%;再次是农户的收入结构,占比权重为15.58%。农户个体特征总体上影响程度不大,对于新型农业经营主体选择天气指数保险的影响程度可能更小。

4结论

天气指数保险的出现,无疑对于农业保险产品品类上是一种创新,丰富了市场上传统农业的险种,使农户有了更多且适合自己需求的险种选择。这对购买过相应农业保险的农户来说更容易接受新险种的运作理赔方式,可以更快对天气指数保险表示认同。对于规模化生产的新型农业经营主体而言,无法预测的巨大自然灾害,已超出了通过传统的非正式手段来分担风险,这成为一个无形的威胁和风险,所以该类型农户更愿意选择天气指数保险,以将风险可能造成的损失最小化。

目前市场凸显农业保险产品品种过于单一、存在一定的地域性。险种无法满足不同地方、不同农作物对于农业保险的需求,因此政府和保险公司应联合建设更完善的气象数据库体系,从而确保满足不同地区、不同农户对于指数保险产品设计的多样化需求。此外,由以上分析可知,政府是否给予一定的保费补贴成为新型农业经营主体考虑天气指数保险意愿的主要影响因素。我国可以以此为切入点,加大在天气指数保险财政上的投入力度,在满足广大农户保险需求、帮助农户减轻经济负担的同时,达到更广阔的保险产品覆盖面。这也使农户对天气指数保险有更好的认识,从而激发农户的投保意识,促进农业保险市场稳定健康发展。

參考文献

[1]张大兵.新型农业经营主体培育及发展[J].现代农机,2021(4):17-18.

[2]谢家智,蒲林昌.政府诱导型农业保险发展模式研究[J].保险研究,2003(11):42-44+31.

[3]曹雪琴.农业保险产品创新和天气指数保险的应用:印度实践评析与借鉴[J].上海保险,2008(8):53-58.

[4]谭智心.农民对气候变化的认知及适应行为:山东证据[J].重庆社会科学,2011(3):56-61.

[5]李丹,胡盈,马彪.产品内在价值视角下天气指数保险需求影响因素:基于黑龙江省700个农户的实证分析[J].江苏农业科学,2017,45(14):302-306.

[6]丁少群,罗婷.我国天气指数保险试点情况评析[J].上海保险,2017(5):56-61.

[7]牛浩,陈盛伟.农业气象指数保险产品研究与试验述评[J].经济问题,2016(9):22-27.

[8]张玉环.国外农业天气指数保险探索[J].中国农村经济,2017(12):81-92.

[9]王月琴.天气指数保险空间基差风险的量化评估研究[D].北京:中国农业科学院,2020:113.

[10]程静.农业旱灾风险管理的金融创新路径:天气指数保险[J].世界农业,2013(3):60-64.

[11]卞纪兰,倪小雯.层次分析法在黑龙江农业保险需求分析中的应用[J].黑龙江八一农垦大学学报,2016,286:108-112.

Research on the Factors Influencing the Demand for Weather Index Insurance by the New Type of Agricultural Business

Cai Weipeng,He Lin,Yu Zeliang,Zhang Xue,Wang Xinran

(Zhongkai University of Agriculture and Engineering,Guangzhou,Guangdong 510000)

Abstract:The 18th National Congress of the Communist Party of China clearly proposed to gradually form a new type of rural social management system based on household contracted management,with large agricultural professional households,family farms,farmer cooperatives,and leading agricultural industrialization enterprises as the backbone,supplemented by a variety of economic combinations. In order to study the factors affecting the demand for weather index insurance by new agricultural business entities. Based on the AHP model,the Analytic Hierarchy Process is used to study the difference between the new rural business entities in the weather index insurance needs and the traditional farmers. Analyzing the factors that are quite different between the new type of agricultural business entities and traditional farmers in terms of weather index insurance demand,the results show that the individual characteristics of farmers have an impact on a small proportion of the new type of agricultural business entities;farmers'age,years of education,The type of farmers is not the main factor that affects demand;the purchase experience of agricultural insurance,recent major agricultural disasters,and premium subsidies have a greater impact on new business entities.

Key words:new type of agricultural business entity,weather index insurance,analytic hierarchy process