科技型企业高管薪酬激励对股权融资成本的影响研究

——来自江苏省高新技术企业的经验数据

2021-09-04仲汝楠

文/仲汝楠

(南京信息工程大学)

党的“十九大”以来,我国推动实体经济与新兴行业,如AI技术等,加速结合。科技创新对经济发展的作用日益凸显。实体经济重振过程中,越来越多的高新技术企业也得以发展。一来高新技术企业成为资本市场中不可忽视的一部分;二来其内部资金逐渐无法满足自身发展需要。

由此,大量上市公司会采用股权性融资的方法,增加流动资金,满足企业自身发展需要。在股权融资过程中,股权融资成本高是大部分上市公司面临的最大问题。近年来,我国企业在控制股权融资成本的过程中做过不少尝试与努力。

自改革开放到党的“十九大”,中国经济不断发展,资本市场逐步完善,人民生活水平不断提高。但分配方式的弊端也愈发显现,这种以效率为主导的分配方式导致行业垄断,从而致使城乡居民收入差异较大和高管与普通职工薪资差距加大等。上市公司里,公司治理手段之一便是高管薪酬激励制度,针对目前社会上对于高管薪酬过高的质疑,如何平衡激励、风险和决策,成为企业,尤其是上市公司需要关注和讨论的问题。毋庸置疑的是,高管薪酬激励有其存在的必要性。

一、研究意义

相对比债务性融资财务风险大、限制条件多和筹资数量有限等缺点,我国上市公司更倾向于股权性融资。而股权性融资中,普通股风险大,相应要求较高的报酬,且股利要从所得税后的利润中支付,就使得股权性融资具有天然的“融资贵”的特性,立足“融资难、融资贵”的大背景下,探寻影响股权融资成本的因素,进而有效控制股权融资成本具有一定的现实意义。

随着我国分配方式的发展,高管薪酬组成与分配备受关注,探讨高管薪酬激励对股权融资成本的影响,也可以为企业正确看待和处理高管薪酬激励行为提供证据和参考。高管薪酬激励的客观存在不由得引发我们思考,高管薪酬激励对股权融资成本是否存在影响,对其进行研究对控制股权融资成本具有现实意义。

目前学者对于高管薪酬激励机制的研究,大部分学者的研究角度是从企业管理层的薪酬对公司经营业绩影响入手,允许管理层分配一定比例的剩余利润,从而在高管薪酬与企业绩效之间产生一定的相关性。

就众学者的研究成果来看,无论是部分学者得出的正向相关(Lewellen & Huntsman,1970;Murphy,1985;Lee,2009;杜兴强和王丽华,2007)的结论,还是非线性相关(Miller,1995)的结论,都是在探讨高管薪酬激励与企业业绩之间的关系。

在仅有的研究高管薪酬激励对股权融资成本影响的结果中,有结果认为,高管薪酬激励能够降低股权融资成本(高旭峰,2018)。但也有研究认为高管薪酬会导致股权融资成本的增加(邓伟根,2016)。在现有理论基础上,通过理论和实证分析高管薪酬激励对股权融资成本的影响,不仅可以丰富高管薪酬激励这一机制作用的理论探讨,还可以对控制股权融资成本的影响因素进行挖掘。

二、文献综述

(一)股权融资成本的影响因素

股权融资是企业长期筹资的传统方式之一,而股权融资成本又是影响企业进行财务管理决策与企业绩效的重要影响因素之一。

1.国外文献综述

国外关于股权融资成本计量模型的研究。

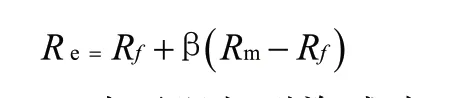

首先,资本资产定价模型(CAPM)。模型由William F.Sharpe(1964)、John Lintner(1965)和Jan Mossin(1966)提出。在现代资产组合理论的基础上提出资本资产定价模型理论(CAPM)。该理论是一种资产定价方法理论。CAPM认为,股票等资本资产价格与风险息息相关,并通过研究说明不可分散风险可以带来报酬。由此风险定价是对市场风险的定价,风险溢价是对市场风险的补偿。据此,该理论的基本模型为:

其中,Re表示股权融资成本;Rf表示无风险资产的报酬率;β衡量了市场风险程度;Rm为市场报酬率。

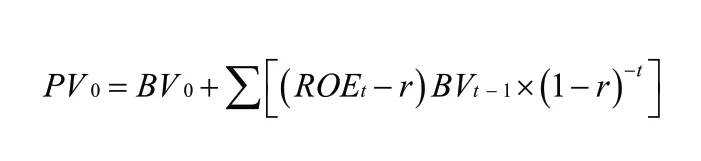

随后,许多学者在实践过程中发现此模型存在诸多问题,尤其是此模型在诸多假设的基础上成立,使得此模型的运用范围大大减少。Gebhardt、Lee和Swaminathan(2003)提出一个比传统资本资产定价模型预测更准确的模型,即剩余收益折现模型,来估算股权融资成本。该模型将预测期分为12期,短期预测期为3期,中期衰减期为4-12期,而当T是6,9,15,18或21时,计算股权容易成本与T为12时的结果非常相似。

即从长期看,企业收益水平和行业平均水平趋同。模型如下:

其中,PV0为基期股票价格;BV0为每股账面价值;ROEt为净资产收益率。

Ohlson和Juettner-N(2005)通过实证研究发现,以股利贴现模型为基础,将分析师预测的每股收益与短期增长率纳入模型,构建形成OJN模型。模型如下:

其中,EPSn为每股收益;P0为基期每股股价;γ-1为预期的每股收益增长率;Re为预测的股权融资成本。

此模型有一定的进步性,改进了以往众多模型中需要无穷项求和的弊端,并且该模型放松了股利支付的假设要求。

除了模型研究之外,Hoshiet al.(1991)指出股权融资成本与年度投资水平及其流动性有关。Zhihong Chen和Dhaliwal(2010)揭露了公平信息揭露管制对股权融资成本的影响。

2.国内文献综述

国内对于股权融资成本的研究,最早建立在CAPM模型的基础上,叶康涛和陆正飞(2004)研究发现β系数、负债水平和B/M等都会对股权融资成本产生影响。同时也指出,企业由于规模小,贷款申请额度有限,股东就会要求更多的股息,进而更偏好于股权融资。

近年来,我国对股权融资成本的研究更加多元与全面。姜付秀和陆正飞(2006)通过研究发现,多元化经营对降低企业资本成本有积极影响。肖珉(2008)从法律的建立与实施、投资者利益保护这一角度出发,得出对于中小投资者的立法保护有利于股权成本的降低。叶陈刚、王孜、武剑锋和李惠(2015)从外部治理、环境信息披露与股权融资成本的角度入手进行研究分析,得出:外部治理水平越高,企业环境信息披露质量越高,降低投资者与被投资者之间的信息不对称性,进而影响股权融资成本。相应的,股权融资成本反作用于外部治理水平和环境信息披露质量。李争光、曹丰、赵西卜和董竞宇(2016)通过对上市公司数据进行实证研究,发现会计稳健性与股权融资成本间呈负相关关系。

综上所述,我们可以看出对于研究降低股权融资成本,一直以来是国内外学者研究的方向之一。同时我们可以知道,我国对于高管薪酬激励对股权融资成本的影响的相关研究比较少,并且没有一个确切一致的结论。

(二)高管薪酬激励

1.国外研究现状

国外的研究主要集中于高管薪酬激励对代理成本、债务成本和公司业绩的影响。

对于研究高管薪酬激励的作用大概分为两派,一派基于“利益一致”假说,即高管薪酬激励能够降低代理成本和债务成本,对公司业绩具有积极作用。其中,Firth(2008)认为,高管薪酬激励有助于缓解代理冲突。Mahmoud Agha(2016)研究认为,高管薪酬激励分为短期激励与长期激励,无论哪种,都能够降低代理成本,提高财务决策能力。除了缓解代理冲突,降低代理成本以外,Messer smith(2011)则是从高管薪酬差距可以吸引人才的角度入手,认为较高的高管薪酬差距可以吸引优秀人才,进而降低股东监督成本。无独有偶,Connelly(2017)也通过研究高管薪酬激励对团队的影响,得出结论:高管薪酬激励对员工工作积极性有正面影响,进而影响个人及企业的绩效。

另一种声音基于“管理层防御假 说”。 Jiwei Wang & Kangtao Ye(2014)认为高管薪酬会导致代理成本增加。股东与管理层之间的代理冲突越明显,股东面临的投资不确定性就会增加,那么相应的,投资者要求的必要报酬率必然会增加,即股权融资成本随高管薪酬的增加而增加。Chen & Huang(2013)研究认为,高管薪酬差距一旦突破某个界限,极可能会引起员工间的恶性竞争,从而作用到股权融资成本。

Timothy W.Koch & Daniel F. Waggoner(2017)以美国银行业为研究样本,研究证实高管薪酬激励能降低银行反周期资本。

2.国内研究现状

国内学者对于高管薪酬激励对代理成本的影响,进而影响股权融资成本的研究较多,即以代理成本为媒介,研究高管薪酬激励与股权融资成本之间的关系,但国内学者的研究结论也未形成一致意见。

魏卉、吴昊灵和谭伟(2012)认为高管薪酬激励能起到降低代理分歧的作用,从而降低代理成本,以此为中介作用于股权融资成本,降低股权融资成本。同样的,王金(2016)同样认为,高管薪酬激励能够缓解代理冲突,不仅是高管绝对薪酬,还有高管薪酬差距都能够起到激励作用。李纪明和杜微微(2010)同样认为,高管薪酬能够降低代理成本。其研究从薪酬差距激发高管工作积极性入手,得出高管薪酬激励缓解代理冲突,降低代理成本这一结论。

与上文高管薪酬降低代理成本,进而减低股权融资成本的研究结论相反。周春波(2014)通过对旅游业管理层的薪酬情况研究,认为高管薪酬会引发更进一步的代理问题。邓伟根和薛莲(2016)认为,由于现代企业的两权分离,CEO利用信息不对称,拥有极大权力,利用自身权力扩大自身薪酬,从而激发代理冲突。黎文靖和胡玉明(2012)研究认为,一个企业的薪酬差距扩大反映一种代理冲突,进而影响公司投资效率。雷霆和周嘉南(2014)认为,股东由于自身的自利动机,利用自身权力,主动拉大高管薪酬差距,可能会增加企业的权益成本。

王莉(2014)研究了高管薪酬公平对企业绩效的影响,认为高管薪酬公平对企业绩效具有显著性影响。

从上述文献综述可以看出,众多学者对高管薪酬激励与股权融资成本的相关研究作出了一定的贡献,但现有对高管薪酬激励的研究主要集中于高管薪酬激励对企业业绩和代理成本的影响。国内外学者对高管薪酬激励直接作用于股权融资成本的研究并不多,主要集中于个别学者,且研究结论差异明显。

因此,本文以来自江苏省高新技术上市公司的数据为研究对象,研究二者之间的直接关系。通过对文献的研究,本文将高管薪酬激励拆解为两个指标,并分别进行实证分析,探求二者之间的相关关系。

三、理论分析与研究假设

(一)理论分析

1.委托代理理论

经济学家米利和伯恩斯最先提出了委托代理理论,公司作为一个体系庞大的组织,公司所有者不可能有足够的时间和精力去管理公司生产运营的方方面面,必须委托具有能力的代理人员代替其进行管理,便产生了委托代理关系。委托代理行为大量存在于现代企业之中。除个别个人独资企业外,大型上市公司均有委托代理行为,尤其在“经营权”与“所有权”二权分离的现代企业之中。委托代理理论以委托人与代理人之间的利益分歧为基本假设。第一,该假设认为在委托代理关系中,委托人和代理人均寻求自身利益最大化,进而,常常会演变成激烈的矛盾。企业所处的经济环境不断变化,委托代理的矛盾也会越来越激烈。第二,该理论还建立在委托人和代理人之间信息不对称的基础之上。在代理关系中,二者利益存在分歧时,代理人就有动机和能力运用所知企业信息,获得更多自身利益,代理问题因此出现。

高管作为企业的管理层,拥有经营管理权,在自利动机的驱使下,高管极有可能利用自身权力和高管薪酬激励机制,增加高管薪酬,扩大高管薪酬差距,从而在代理问题的基础上,激化投资者与管理者之间的矛盾,扩大代理分歧,引发更严重的代理问题。

2.壕沟效应理论

高管作为现代企业中重要的组成,拥有着较大的权力,由于存在自利动机,高管会作出自利行为,即高管利用手中的权力寻求自身利益最大化,这就形成了高管的壕沟效应。

壕沟效应是指,高管为满足自身对权力的欲望和规避离职风险,利用职权增加在职消费等,过度使用在职消费引起企业价值的降低。除此之外,管理层权力越大,受到的监督越弱,这就为高管作出自利行为提供了机会。同时,高管也有可能为规避离职风险而构筑职业壕沟。解除CEO职位需要花费更高的成本,即公司董事会会更有动机保护CEO,降低其被换的风险。

由于我国资本主义市场发展时间有限,各项监督机制还不全面,各项法律法规不够完善,上市公司高管掌握大量的资源,因此壕沟效应在我国市场上出现的概率较大。在壕沟效应的影响下,高管薪酬激励体制的存在,会给高管充分的机会实施利己行为,在此情况下,代理分歧进一步加大,从而影响代理成本,激化代理冲突,投资者在本就信息不对称的条件下会要求更高的收益,弥补这种效应可能会带来的损失,由此影响股权融资成本。

综上所述,由于壕沟效应的存在,高管薪酬激励可能会对股权融资成本造成影响。即,高管薪酬越高,股权融资成本就越高。

(二)研究假设

本文研究高管薪酬激励对股权融资成本的影响,将高管薪酬激励拆解为高管绝对薪酬与高管薪酬差距两个指标。通过这两个指标,提出假设。

1.高管绝对薪酬与股权融资成本

现代企业中的“经营权”与“所有权”二权分离的制度,在一定程度上可以突破所有者自身的能力限制,进而获得更高的经济效益,但同时,其弊端也无法忽视。股东和管理层的目标不同,股东追求的是公司价值最大化,管理层则是追求薪资的最大化,二者有一定联系,但并不相同,势必会产生一定的矛盾与摩擦。除此之外,由于信息的不对称的客观存在,在管理层和股东目标不一致的情况下,一旦发生分歧,很容易产生代理问题。由于管理层拥有较大的权力,高管绝对薪酬激化代理分歧,从而影响股权融资成本。

Jiwei Wang 和 Kangtao Ye(2014)认为,高管绝对薪酬可能会导致代理冲突的激化,那么投资者期望的必要报酬必然上升。

因此,提出假设H1:高管绝对薪酬与股权融资成本呈正相关关系,高管绝对薪酬越高,股权融资成本越高。

2.高管薪酬差距对股权融资成本

1978年至今,我国在收入分配上的一系列问题和弊端不断出现。高管薪酬的差距也在不断扩大,这种差距引发的员工间恶性竞争,在一定程度上会打击员工积极性,进而对公司的股权融资成本也会造成一定影响。

雷霆和周嘉南(2014)认为,高管由于自身的自利动机,利用自身权力,主动拉大高管薪酬差距,可能会增加企业的权益成本。

因此,提出假设H2:高管薪酬差距与股权融资成本呈正相关关系,高管薪酬差距越大,股权融资成本越大。

四、研究设计

(一)样本选取与数据收集

本文所用数据资料来自国泰安(CSMAR)数据库。选取了2014-2018年沪深上市公司为初选样本,按以下标准进行处理,一共得到796个样本:

(1)去除当年ST 、*ST 和SP的公司,避免异常值;

(2)剔除数据缺失的样本;

(3)剔 除EPS2小 于EPS1的样本;

(4)选取江苏省高新技术企业样本。

(二)变量定义

1.因变量

CAPM模型的假设基础过多且严谨,与我国资本市场矛盾。剩余收益折现模型需要预测12期的数据,会造成误差。OJN模型的γ系数难以确定,因此也不适用。

PEG比率最早用来考虑公司价值的指标。Easton(2004)对PEG模型进行推导。认为股东通常期望两种现金流,即此模型主要利用基期股票价格和分析师对后两期收益的估计来测算股权融资成本。模型如下:

其中,EPS2为预期T2期的每股收益;EPS1为预期T1的每股收益;P0为基期期末每股股价。

李超(2011)认为PEG模型更为精准。因此本文使用PEG模型衡量股权融资成本。本文采用PEG模型中的P0为2014年期末每股股价。

2.解释变量

(1)高管绝对薪酬

本文借鉴魏卉(2012)的方法,对高管绝对薪酬量化,将高管前三薪酬总额的对数作为衡量标准。即以LN(SALPAY)作为量化标准。

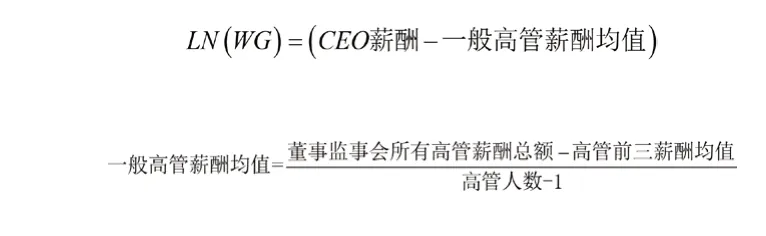

(2)高管薪酬差距

本文借鉴王金(2016)的方法,使用CEO与一般高管薪酬平均之差的对数作为衡量标准:

3.控制变量

为了使回归的结果更加具有说服力,更加有力地揭示因变量与解释变量两者之间的关联,本文在现有的国内外文献的基础上,借鉴雷霆(2014)选取控制变量。基于以上解释变量与被解释变量,选取以下指标。

(1)公司规模(SIZE)

运用企业总资产对数来表示其值。公司规模会在一定程度上影响企业与投资者之间的信息对称程度,进而影响股权融资成本。

(2)资产负债率(LEV)

资产负债率在一定程度上代表着企业的偿债能力。当偿债能力强的时候,投资者更倾向于投资,而当资产负债率较高时,财务风险随之增高,进而影响投资者要求的比较报酬率,从而使得股权融资成本有所变动。

(3)托宾Q值(Q)

托宾Q值是资本市场价值与资产总额之比,用于衡量公司的业绩情况。公司的业绩情况同样也影响着投资者所面临的投资风险,进而影响股权融资成本。

(4)实际控制人性质(STATE)

根据实际控制人性质,判断企业是否为国有。国有企业因其与政府关系更为密切,有相关政策扶持,致使国有企业的经营风险降低,因为投资风险相对较低,投资者要求的必要报酬率相应降低,由此影响股权融资成本。

除此之外,本文还采用其他控制变量,具体如表1。

表1 主要变量与定义

(三)模型构建

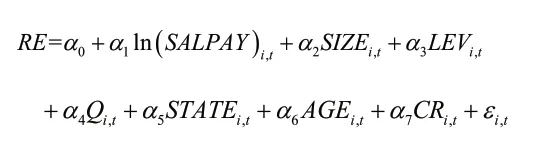

对于上文提出的两个假设,本文构建如下两个模型来进行实证分析:

对于假设1,建立模型一:

对于假设2,建立模型二:

以上两个模型,α0为截距,α1至α7为各变量对股权融资成本的影响,εi,t为随机误差项。

五、实证分析及结果

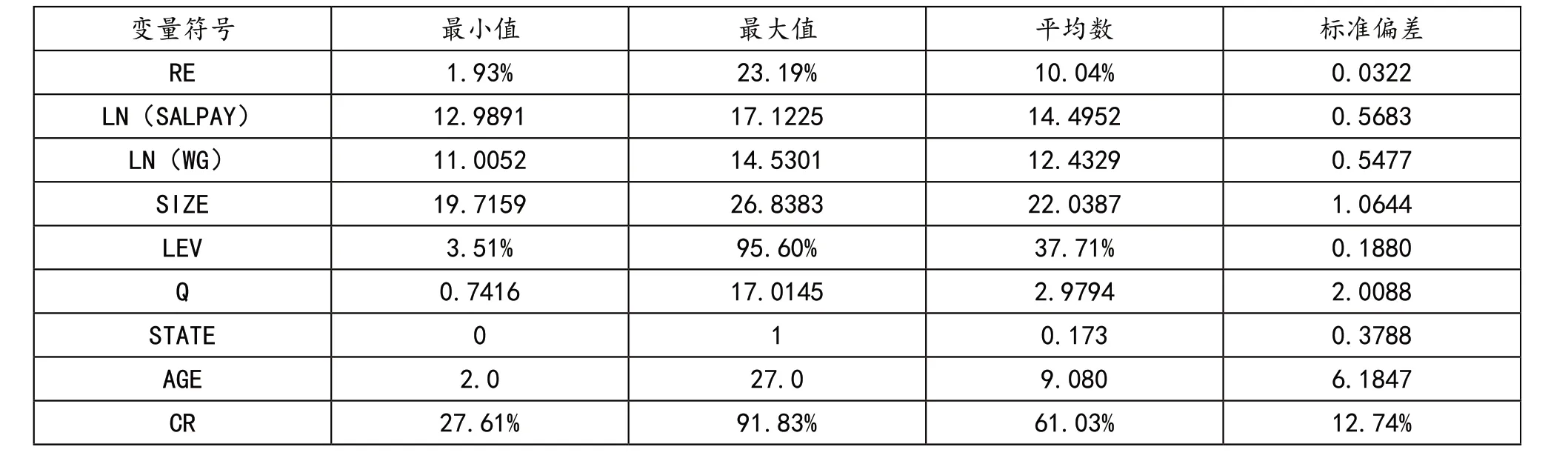

(一)描述性统计

由表2可知各变量的最小值、最大值、平均值和标准差。

表2 各变量描述性统计

股权融资成本(RE)最小值为1.93%,最大值为23.19%,平均值10.04%,标准差为3.22%,说明各样本间股权融资成本(RE)的差距不大。高管绝对薪酬(LN(SALPAY))最小值为12.9891,最大值为17.1225,平均值为14.4952,标准差为0.5683,说明高管绝对薪酬(LN(SALPAY))波动不大。高管薪酬差距(LN(WG))最小值为11.0052,最大值为14.5301,平均值为12.4329,标准差为0.5477。高管绝对薪酬(LN(SALPAY))与高管薪酬差距(LN(WG))的标准差均在0.55左右,说明这两个指标的离散程度不大,波动较小。

公司规模(SIZE)最小值为19.7159,最大值为26.8383,平均值为22.0387,标准差为1.0644。离散程度较解释变量与被解释变量相比较大,但在可接受范围之内。从公司偿债能力来看,资产负债率(LEV)最小值为3.51%,最大值为95.60%,平均数为37.71%,标准差为18.80%,表明各企业负债水平差异化明显,即偿债能力差异较大,均值表明整体所选样本企业的资产负债率相对合理。托宾Q值(Q)最小值为0.7416,最大值为17.0145,平均值为2.9794,标准差为2.0088,表明该指标离散程度大,各企业的成长性差异较大。实际控制人性质(STATE)均值为0.173,说明所选取样本私有企业占大部分。公司年龄(AGE)最小值为2,最大值为27,均值为9,说明所选取样本的多样性,有近几年初创企业,也有成立27年的成立较早发展时间较长的企业,均值表明样本所取企业整体处于较好的发展时期。股权集中度(CR)最小值为27.61%,最大值为91.83%,均值在61.03%,表明企业中前十大股东持股比例超50%,即股权集中度较高。标准方差又表明,各企业间股权集中程度有很大区别。

(二)相关性分析

表3展示了股权融资成本(RE)、高管绝对薪酬(LN(SALPAY))、高管薪酬差距(LN(WG))和各控制变量之间的相关性,由表3的数据我们可以分析:

表3 各变量相关性分析表

(1)各变量之间的多重线性问题不严重。

(2)被解释变量与因变量之间,股权融资成本与高管绝对薪酬、高管薪酬差距之间的相关系数分别为0.156和0.179,从相关性来看,本文所提出股权融资成本和高管薪酬激励确实呈正相关关系。且均显著。

(3)股权融资成本(RE)与公司规模(SIZE)相关系数为0.237,呈正相关,且在1%上显著;股权融资成本(RE)与资产负债率(LEV)相关系数为0.225,呈正相关,且在1%上显著;股权融资成本(RE)与托宾Q值(Q)相关系数为-0.396,呈负相关,且在1%上显著;股权融资成本(RE)与股权集中度(CR)相关系数为-0.046,呈负相关,且不显著。实际控制人性质(STATE)和公司年度(YEAR)与股权融资成本(RE)相关系数分别为-0.047和0.067,且均不显著。综上所述,以上结果初步证实了本文所述假设1和假设2,但这只是一种初步的变量间相关性检验。若要得出更为可靠的结论,还需进一步检验。

(三)多元回归分析

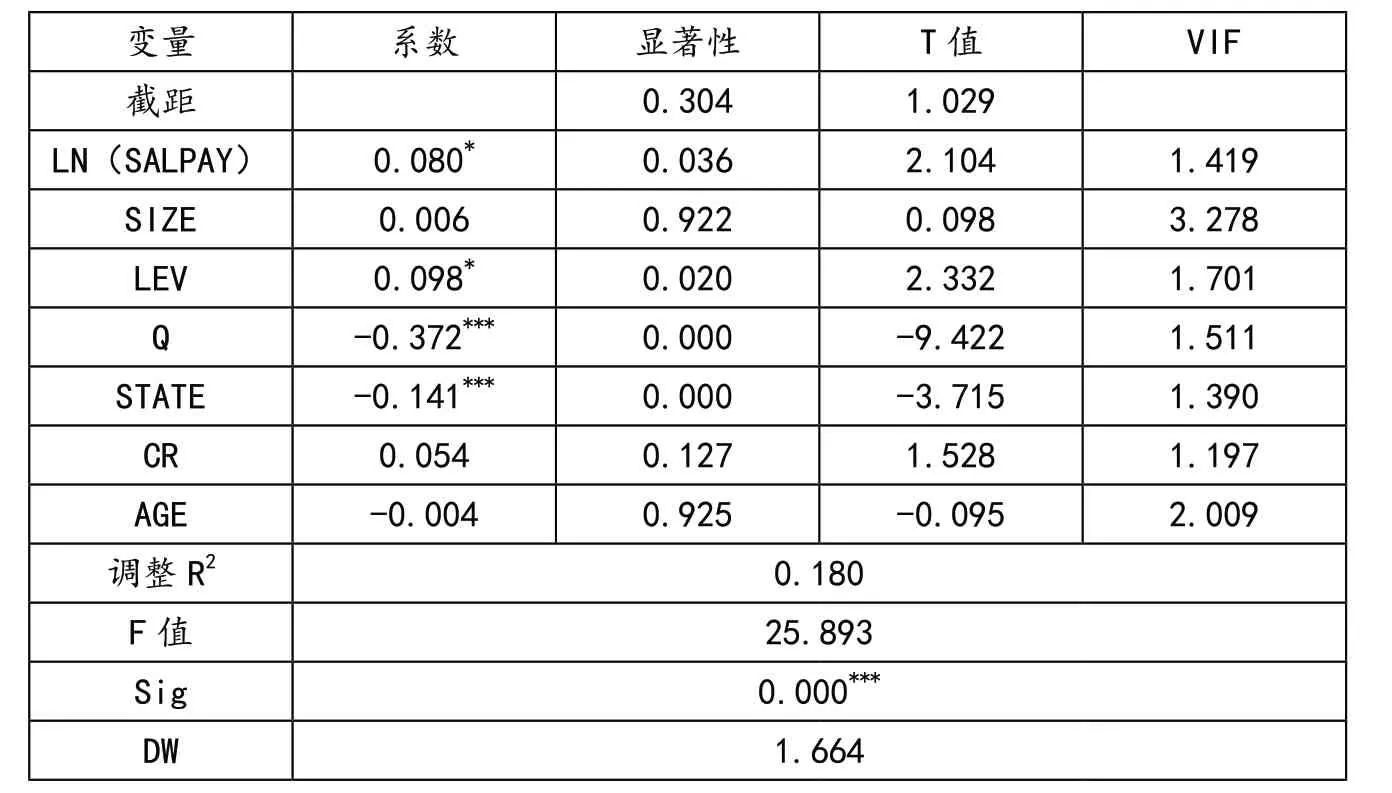

1.高管绝对薪酬对股权融资成本

(1)拟合度、F值、VIF、DW

根据表4可知,高管绝对薪酬((LN(SALPAY))对股权融资成本(RE)的调整R2分别为0.180,说明模型一中全部变量对股权融资成本(RE)的解释程度为18.0%,根据以往研究可知,模型一的拟合度可以接受。F值为25.893,Sig=0.000,我们可知模型一具有显著的统计意义。除公司规模(SIZE)的VIF在3左右,其他的VIF均在3以下,表明模型所设置的变量间均不存在多重共线性。模型一DW值为1.664,说明变量间不存在自相关关系。

(2)显著性分析

根据表4可知,高管绝对薪酬(LN(SALPAY))在10%的置性水平上显著。从各控制变量上看,资产负债率(LEV)在10%的置性水平上显著,托宾Q值(Q)、实际控制人性质(STATE)在1%的水平上显著。

表4 高管绝对薪酬对股权融资成本的回归结果

(3)检验结果分析

由表4可以看出,高管绝对薪酬((LN(SALPAY))与股权融资成本的相关系数为正数,验证假设1,说明高管绝对薪酬与股权融资成本呈正相关关系,即高管绝对薪酬越高,股权融资成本越大。

在控制变量中,托宾Q值(Q)、实际控制人性质(STATE)、公司年龄(AGE)与股权融资成本(CR)呈负相关关系。公司规模(SIZE)、资产负债率(LEV)、股权集中度(CR)与股权融资成本(CR)呈正相关,即说明公司的负债水平越高,投资者所面临的投资风险相对变大,股权融资成本也就相应变高。

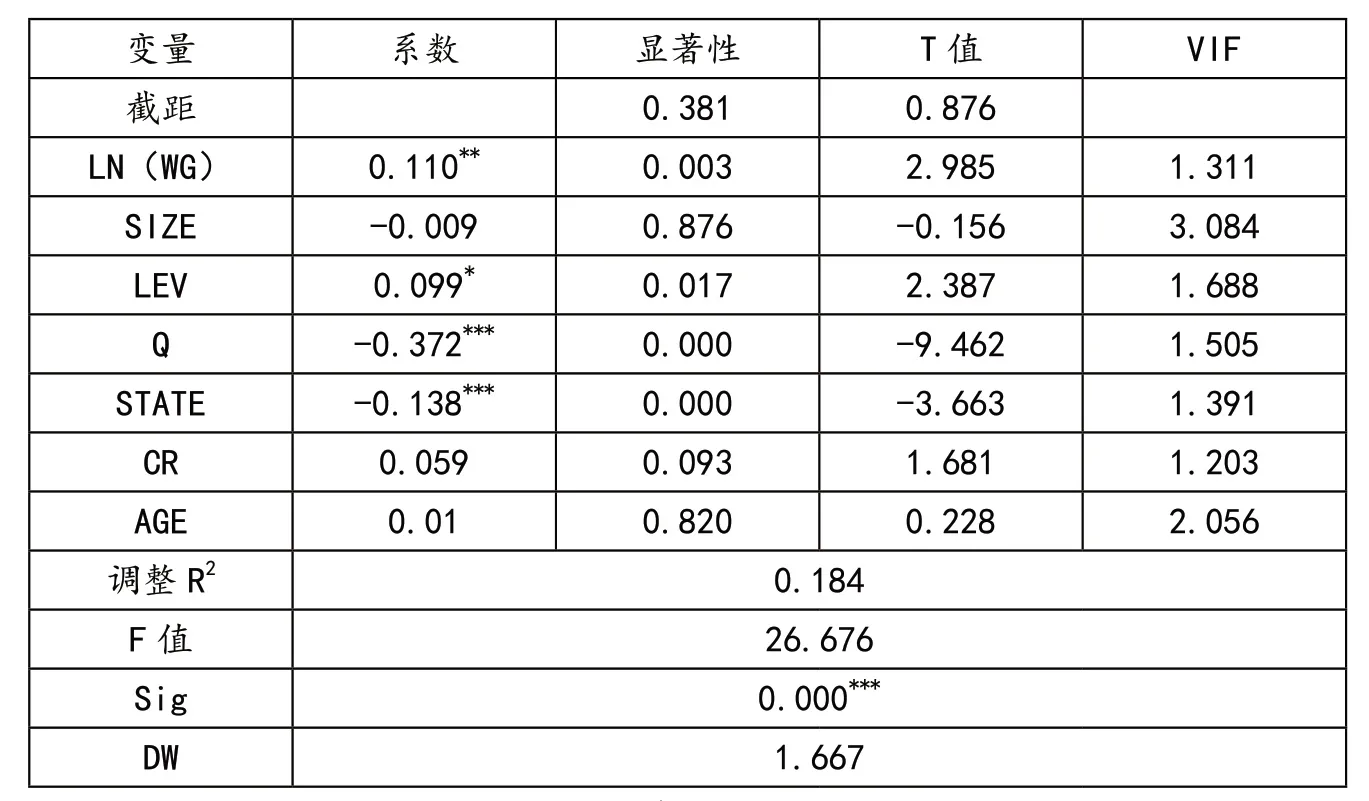

2.高管薪酬差距对股权融资成本

(1)拟合度、F值、VIF、DW

根据表5可知,高管薪酬差距((LN(WG))对股权融资成本(RE)的调整R2分别为0.184,说明模型二中全部变量对股权融资成本(RE)的解释程度为18.4%,根据以往研究可知,模型二的拟合度可以接受。F值为26.676,Sig=0.000,我们可知模型二具有显著的统计意义。除公司规模(SIZE)的VIF在3左右,其他的VIF均在3以下,表明模型所设置的变量间均不存在多重共线性。模型二DW值为1.667,说明变量间不存在自相关关系。

表5 高管薪酬差距对股权融资成本的回归结果

(2)显著性分析

根据表5可知,高管薪酬差距(LN(WG))在5%的置性水平上显著。从各控制变量上看,资产负债率(LEV)在10%的置性水平上显著,托宾Q值(Q)和实际控制人性质(STATE)在1%的水平上显著。

(3)检验结果分析

由表5可以看出,高管薪酬差距((LN(WG))与股权融资成本的相关系数为正数,验证假设2,说明高管薪酬差距与股权融资成本呈正相关关系,即高管薪酬差距越大,股权融资成本越大。在控制变量中,公司规模(SIZE)、托宾Q值(Q)、实际控制人性质(STATE)与股权融资成本(CR)呈负相关关系。资产规模越大,投资者与被投资者信息不对称性会有所下降,进而反向影响股权融资成本(CR)。资产负债率(LEV)、股权集中度(CR)、公司年龄(AGE)与股权融资成本(CR)呈正相关。

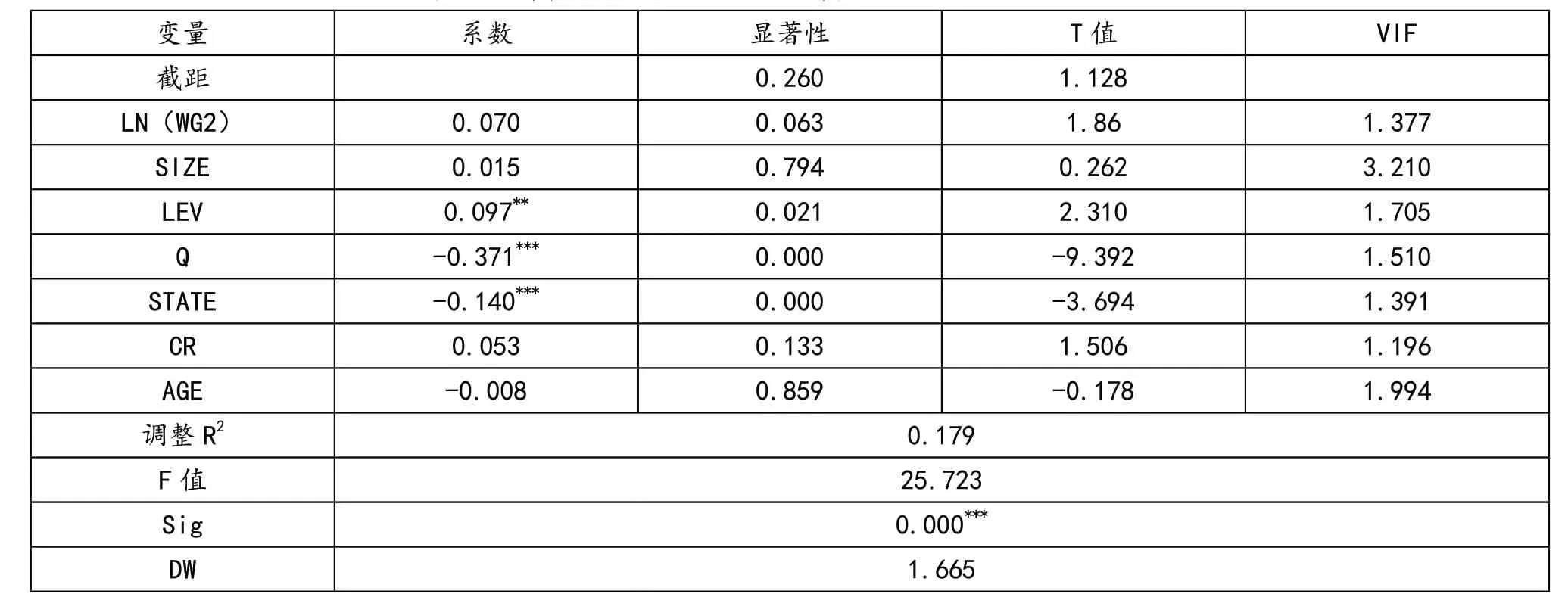

(四)稳健性分析

为验证上述结果,本文采用替换高管薪酬激励的衡量方法来进行稳健性检验。本文利用高管绝对薪酬和高管薪酬差距作为衡量标准。稳健性分析本文采取改变高管薪酬差距的量化标准。替换标准如下:

多元线性回归结果如表6。

表6 高管薪酬激励对股权融资成本的稳健性分析结果

表6为高管薪酬激励对股权融资成本影响的稳健性检验结果。

由表可知,调整R2为0.179,即表示全部变量对股权融资成本(RE)的解释程度为17.9%。F值为25.723,Sig=0.000,表明该模型具有显著的统计意义。另外,VIF值表明变量间的多重共线性可以接受。LN(WG2)与股权融资成本的相关系数为0.070,证明高管薪酬激励与股权融资成本呈正相关关系,与回归分析结果一致,证明该结论具有一定的稳健性。LN(WG2)不显著,推测分析可能是由于样本量相对较少所导致的。

六、结论与建议

本文依据上文的结果进行分析,得出相应结论提出建议,并对本研究的局限性进行分析。

(一)研究结论

股权融资成本一直以来都是上市公司融资过程中关注的指标,尤其是高新技术企业,发展过程中需要资金的支持,而债权融资的弊端,使得大部分上市公司更青睐于股权融资。

那么如何控制股权融资成本也成为推动企业,尤其是新兴技术企业发展的重要问题。本文作出如下研究:本文首先回顾国内外关于高管薪酬激励对于代理成本等影响的研究,然后通过理论探究,挖掘高管薪酬激励与股权融资成本之间的联系。研究结果如下:

(1)高管绝对薪酬与股权融资成本呈正相关关系。高管绝对薪酬越高,股权融资成本越大。高管绝对薪酬对控制股权融资成本具有一定影响。

(2)高管薪酬差距与股权融资成本呈正相关关系。高管薪酬差距越大,股权融资成本越大。高管薪酬差距会影响高管的工作积极性,引发恶性竞争,增加股权融资成本。

综上所述,高管薪酬激励在一定程度上成为高管实施利己行为的途径,即激化代理问题,增加代理成本,影响到股权融资成本。

(二)相关建议

1.关注高管薪酬制度的影响

优化高管薪酬制度结构,完善高管薪酬披露。从本文的研究结论可以知道,高管薪酬激励,对于控制股权融资成本具有一定程度的作用。一味采用薪酬激励这种具有短期性质的行为,很容易造成激励形式单一,薪酬结构失衡,从而丧失高管薪酬激励的作用。这就要求企业优化激励结构,完善披露。

2.合理安排高管薪酬差距

高管薪酬的差距可以刺激高管工作热情,提高工作效率。但当高管薪酬差距拉大到一定程度,存在不合理性时,则会影响公司员工的团队工作,造成恶意竞争的局面。因此,要合理安排高管薪酬差距,最大程度发挥其积极作用,将其负面作用降到最低。

(三)局限性与相关展望

本文从实证分析的研究结果在一定程度上证实了本文提出的假设,但由于本人能力有限,本文存在以下局限:本文主要研究高管薪酬激励对股权融资成本的影响,是以绝对薪酬与薪酬差距作为衡量标准,即对高管薪酬激励的衡量标准具有一定局限性,同时也忽略其他激励方式是否对股权融资成本造成影响。

本文局限于高管薪酬对于股权融资成本的影响,没有深入探究高管薪酬与员工薪酬等对于股权融资成本的影响。同时,本文以江苏省高新技术企业为样本,样本范围较窄。由于江苏省经济发展状况,政府扶持等,其样本结果的代表性有待进一步考证。