基于B-S模型的专利权价值评估

2021-09-03宋天琪

宋天琪

(河北经贸大学,河北 石家庄 050064)

一、研究背景及意义

知识经济时代背景下,科技创新已逐步上升到国家战略层面,成为衡量一个国家综合国力的重要因素。在微观层面上,无形资产已被视为企业持续发展的动力,而作为无形资产中不可或缺的组成部分的专利资产的战略地位也日益凸显,随着我国科技创新的不断发展和进步,专利的申请量和交易量逐年增多,以知识产权资产为主体的经济活动越发频繁,市场对专利权价值的评估需求也越来越广,无论是专利权转让,还是以专利作价出资,其关键都在于对专利资产价值的评估,因此对专利权价值评估的研究也更加具有理论意义和实践意义。

本文通过介绍专利的概念和特点,并分析传统方法的适用性,引入实物期权的基本理论,提出将基于B-S模型的实物期权运用到专利权价值评估的可行性,为专利资产评估提供了新的思路和方法借鉴。此外,引入专利权评估案例,分别采用传统方法和基于B-S模型的实物期权定价法进行评估,并通过对比分析,得出结论,总结全文。

二、专利权价值评估相关理论

专利权是指由国家专利局或代表几个国家的地区机构认定,根据法律批准授予专利权人在一定期限内对该种专利独占和使用的权利,即获得专利的发明创造只有经专利权人许可才能予以实施。

1.专利权价值评估传统方法与缺陷

市场法、收益法、成本法是专利权资产评估的三大传统方法。其中,市场法是基于供需理论,通过对市场上可比交易案例进行分析调整得出评估值。然而我国专利权交易市场尚不完善,且由于知识产权无形资产的特殊性,市场相同或相似的可比交易案例较少,因此实务中专利权评估市场法的应用受到很大限制。成本法是基于成本费用理论,衡量基准日时点重置一项与被评估资产功能相同或相似的资产所发生的客观必要的支出。由于无形资产成本的不完整性以及成本与价值的弱对应性,成本法很大程度上不能体现专利资产的内在价值,使用成本法评估专利权价值评估结果往往偏低。收益法以预期收益理论为基础,需要估算资产预期收益及风险,未来现金流的折现值即为资产价值。在专利权评估中,需要对专利权资产进行精确地界定并确定与专利权直接相关的现金流量,这要求评估师对由专利权资产产生的现金流和由企业其它资产产生的现金流进行划分,但在实务中,将特定专利的超额收益从整体无形资产中划分出来较为困难。此外,收益法忽略了专利资产隐含的实物期权,即专利资产持有者可以根据专利未来的前景,决定加大投资或是减少投资甚至放弃的权利。

2.基于B-S模型的实物期权定价法理论基础

(1)实物期权的概念

实物期权是由Stewart Myers最早提出的从金融期权衍生而来的概念,该理论认为一个投资方案通过使用资产获得利润的同时,还拥有对未来投资机会的选择权,即投资者根据未来市场情况,有权选择以一定价格买入或卖出该实物资产。这种实物资产投资选择权具有期权特性,可以采用期权评估方法来进行评估。由于期权的标的资产是实物资产,而不是传统的金融资产,故将这种性质的期权称为实物期权。

(2)基于B-S模型的实物期权估价法

由于实物资产上附着的期权与金融期权类似,因此可以参考借鉴金融期权定价模型解决。常见的实物期权定价模型有B-S模型和二叉树模型,本文主要探讨应用B-S模型解决具有欧式看张期权特性的专利权评估问题。B-S模型是由费雪·布莱克与梅隆·斯科尔于1973年提出的,该模型创立了关于不付股利股票的欧式看涨期权定价公式,现如今被广泛应用于金融衍生品定价中。该模型有以下重要假设:

①期权有效期内,股票不发放股利;

②无市场摩擦,即不存在交易成本和税收,所有证券完全可分割;

③股票收益率的方差和无风险利率在期权有效期内为常数;

④标的资产价格服从对数正态分布;

⑤该期权为欧式期权;

⑥投资者能以无风险利率自由借贷;

⑦不存在无风险套利机会。

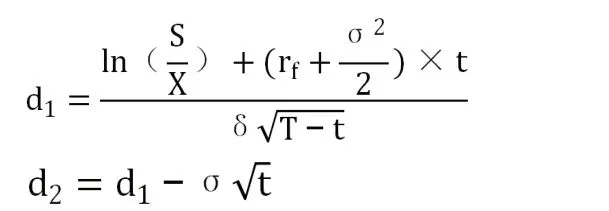

布莱克—斯科尔斯欧式看涨期权定价模型为:

其中,N(X)服从标准正态分布,且

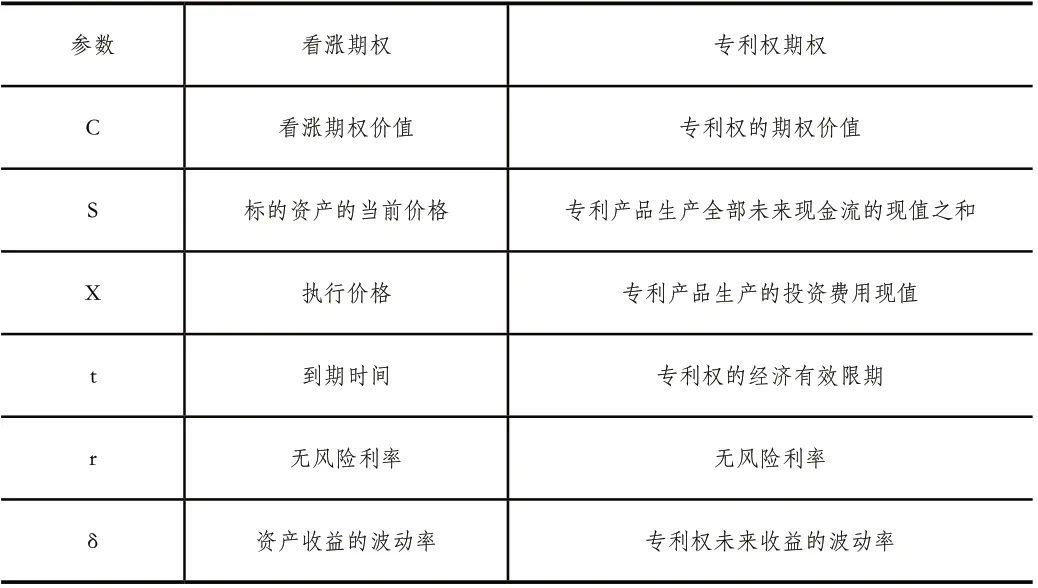

式中,S为标的资产的现值, X为期权的执行价格, T-t为无形资产剩余使用年限,δ为无形资产预期收益的波动率, rf为无风险利率。

B-S模型公式参数对照如表1所示。

表1 B-S模型公式参数对照表

三、专利权价值评估案例分析

1.案例背景介绍

本案例为某生物科技有限公司A拟以一系列专利技术资产作价出资为目的的专利资产的价值评估,专利技术主要包括多种检测试剂盒、一种用于对体外诊断试剂校准品进行真空冷冻干燥的装置等发明专利及实用新型专利类资产。评估基准日为2020年6月30日。

2.传统方法下专利权价值评估结果

因A公司所处行业特性,专利权的溢价能力较强,使用成本法评估不能反映其内在价值,故本次评估不采用成本法。经分析调查,市场上与被评估专利资产相同或相似的交易案例少、可比性差,因此市场法也不适用。鉴于以上情况本次对专利权资产价值评估所选用的方法为收益法。

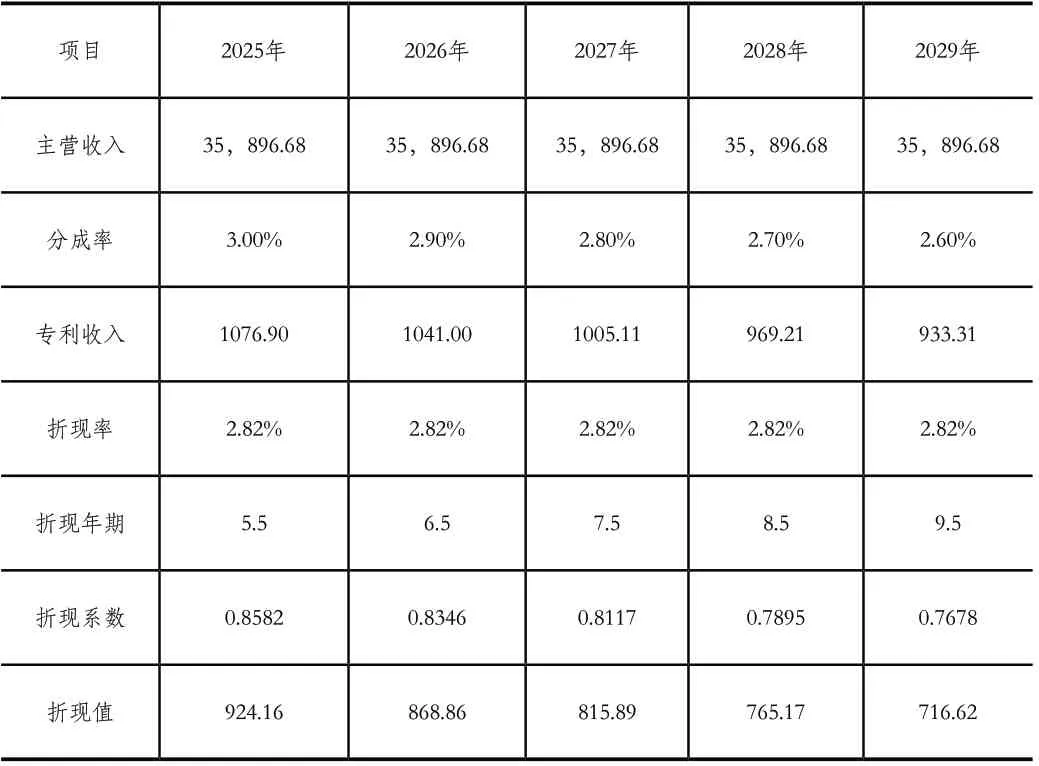

运用收益法评估专利权资产价值需要对待评估专利权资产的收益期、销售收入、分成率、折现率进行测算,具体结果如表2所示。

无形资产—专利权的评估值为4373.64万元。

四、基于B-S模型的专利权价值评估过程

1.参数S的测算

本文将专利权资产预期超额收益的折现值作为标的资产现值,由于风险已体现在波动率中,因此这里折现率为无风险利率。待估专利权资产未来现金流数据如表3所示。

表3 专利资产未来现金流 (金额单位:万元)

续表

由表3可以求得参数S为8262.42万元。

2.参数X的测算

专利权资产的执行价格采用该专利权生产产品的投资成本的折现值加以确定,折现率仍未无风险利率。

由表4可知参数X计算结果为2167.90。

表4 专利权资产投资费用 (金额单位:万元)

3.未来收益波动率

波动率是B-S模型中最为重要的参数之一,测算难度较大。基于波动率研究现状,目前学术界较为常用的主要包括以下四种方法:相关股票价格数据估算法、预期现金流量对数法、蒙特卡罗模拟法、专家估计法。

经比较分析,本次评估选用相关股票价格估算法估算价值波动率,选取可比公司2019年的日收盘价,计算对数收益率,具体如表5所示。

表5 可比公司收盘价及对数收益率一览(部分)

由股价可得,日收益波动率为:

年收益波动率为:

4.基于B-S模型的实物期权法评估结果

由上述数据可知:

专有技术市场价格S=8262.42

专有技术执行价格X=4048.59

专有技术收益期限t=10

波动率=38.03%

无风险利率r=2.82%

代入模型相关公式:

可得:

d1=1.4232 d2=0.2512

通过NORMSDIST函数计算得出N(d1)、N(d2)概率值,最终得到被评估专利权资产价值V=5767.79万元。

五、B-S模型股价法与传统方法对比分析

1.应用条件比较

在专利权价值评估操作过程中,收益法评估主要参数主要有三个:预期收益、折现率和收益期限,此外,在预测收益时还涉及到技术分成率这一知识产权资产评估种的特殊要素,这四个要素在经过分析预测得以确定后,在整个评估过程中保持不变状态,因此这是一种静态的计算过程。实物期权法应用过程较为复杂,被评估资产具有期权特性是使用该方法的首要前提,参数S和X的测算,主要体现了未来收益和投入资本的统一。此外,波动率的计算在实物期权法的应用中至关重要,这一参数充分考虑了收益随市场状况变化而的导致波动,体现了动态过程预测。在评估实务中,在被评估专利权资产预期不确定性较强且具有一定期权特性的情况下,实物期权法相比于传统方法可以更好地考虑期权价值和管理柔性,将实物期权法应用专利权价值评估中为了更好地解决评估实务中传统方法难以解决的问题,作为对传统方法的补充和修正为专利权价值评估构建新的框架。

2.评估结果的比较

在A公司专利权价值评估案例中,实物期权法评估价值是5767.79万元,高于收益法评估得出的4373.64万元。评估结果的差异主要源于对未来不确定因素的态度的不同,收益法对预期不确定因素的态度较为消极,而实物期权法认为投资决策具有管理柔性,从而将收益风险性与价值的相关性考虑在内,充分体现了不确定性为资产价值带来的影响,具有一定的科学性。实物期权法对预期具有较大不确定性的专利权资产价值的评估具有重要意义,可以在一定程度上弥补传统方法的缺陷。

六、结论

在资产评估实务中,能否选择科学合理的评估方法对评估结果的客观性、公正性以及可信性具有至关重要的影响。知识经济时代下,专利权资产的评估随着专利交易市场的发展而变得越发频繁,但是专利资产评估相关参数难以量化、主观性强、忽略期权价值等因素对专利权资产价值评估的准确性有着不可忽视的影响,这些因素导致传统评估方法在专利权资产的价值评估的适用上均有不足之处,如成本法不能体现专利权资产预期获益能力,市场法难以找到可修正的交易案例,而专利权资产评估实务中经常采用的收益法也存在诸多不足,如由于市场的波动性以及专利权资产价值实现的高风险性,往往导致评估人员对未来收益的预测在现实中很难实现,从而影响评估结果的准确性。相比而言,实物期权法全面考虑了未来市场波动性以及管理柔性,因此在理论层面具有较高的合理性。本文基于B-S实物期权定价模型及相关理论,以全新视角看待专利权资产的不确性因素,充分考虑专利权资产的期权特性,同时结合A公司专利权资产价值评估案例,从实际操作层面展示实物期权法的可操作性。