大宗商品价格波动对宏观经济运行的影响

——基于湖南有色金属(郴州)指数的实证分析

2021-09-01李红刚

■ 李红刚

(中国人民银行郴州市中心支行 湖南郴州 423000)

一、引言

有色金属是重要的基础工业原材料,其价格剧烈波动既对有色金属产业自身发展带来不利影响,也对生产者价格指数(PPI)、规模以上工业增加值、固定资产投资、居民消费、进出口等主要宏观经济运行指标带来负面冲击。国内外研究表明,有色金属行业是高关联度、资金密集型的周期性行业,对市场供求状况、货币政策变化等因素反应比较灵敏,有色金属价格与通货膨胀之间存在着相互依存关系和非线性关系(Kyrtsou、Labys,2006),有色金属价格的波动直接影响以有色金属为主要原材料的相关产业成本,间接影响其他生产和消费领域产品价格,最终对国民经济各领域产生重要影响(黄健柏、宋婉婷、钟美瑞,2017)。因此,监测有色金属价格变动情况,有利于提前研判生产者价格指数(PPI)以及规模工业增加值等宏观经济指标的变化趋势,从而为国家制定和实施宏观调控政策提供信息参考。

2020年初以来,受新冠肺炎疫情突然爆发并在全球不断蔓延的影响,国际有色金属价格巨幅振荡。如何理解新冠肺炎疫情下有色金属价格的走势特征,分析有色金属价格波动的形成机理和影响因素,预判其对我国主要经济运行指标的潜在影响,对做好今后一段时间经济工作具有重要意义。为此,本文利用人民银行郴州市中支编制发布的湖南有色金属(郴州)指数①湖南有色金属(郴州)指数创建于2012年5月,每周向湖南省22家样本企业采集有色金属现货成交价格,加权处理后生成各类别价格指数和综合价格指数,并在郴州市政府门户网站对外发布;指数涉及有色金属11种,包括贵金属(黄金、白银)、基本金属(铜、铅、锌、锡、铝)和小金属(钨、钼、铋、锑)。,深入分析了新冠肺炎疫情以来有色金属价格变动情况及其成因,并运用数理模型实证检验了有色金属价格波动对生产者价格指数(PPI)等宏观经济运行指标的影响。

二、文献综述

(一)有色金属价格波动的成因研究

近年来,有色金属作为流通量较大的国际大宗商品,其价格频繁剧烈波动,引起学界和业界的高度关注。国外研究方面,Masters(2008)认为“金融投资者投资炒作是有色金属等商品价格剧烈波动的主要根源”;Cooney(2008)认为“供需基本面是推动有色金属价格上涨的主要原因”;McAleer和Yuan(2009)认为“铜价格对经济周期更为敏感,而铝价格则对能源密集的工业活动更加敏感”;Humphreys(2010)认为“推动有色金属价格快速增长的主要动力是全球经济的繁荣,尤其是以中国为代表的新兴经济体的发展,其次是供需矛盾和商品期货市场的投机行为”。国内研究方面,朱国华(2006),夏晓辉、郑亚苏(2007),黄春松、刘建华(2007)等人认为“造成有色金属价格波动的原因包括:经济周期、全球流动性泛滥、低利率、美元汇率变化和投机活动等等”;方毅、张屹山(2007)研究了金属期货市场“风险传染”,认为“国内市场存在特有的期铜向期铝的单向波动溢出,国内金属期货价格变动对宏观经济作用具有非对称性”;李艺、部慧和汪寿阳(2008)采用Granger 因果检验方法分析了国际基金操作行为与国际铜期货价格之间关系,认为“基金净持仓与期货价格之间存在互相影响、互为因果的关系”。孙泽生、孙便霞、黄伟(2014)利用VAR框架和H-P滤波及构造冲击因子回归的方法,分析了货币因素对中国有色金属价格的影响及其价格预期的形成,认为“包括M2和货款在内的货币变量均显著正向影响中国有色金属价格指数的变化,同时,中国有色金属价格变化还受到国内外市场风险的显著影响,但对国内外风险的反应显著不同,对国际风险反应为负时,风险增加会推动金属价格下降,对国内风险反应为正时,风险增加反而会推动金属价格上涨”。

(二)有色金属价格波动对宏观经济运行的影响研究

随着全球化程度的不断加深和各国金融市场联系的日益紧密,有色金属价格的剧烈频繁波动不仅对世界实体经济产生冲击,而且影响国际大宗商品市场平稳运行,对各国货币金融体系和经济平稳增长带来冲击。为此,近年来,国内外学者对有色金属等大宗商品价格波动影响宏观经济运行的机理也进行了深入研究。国外方面,Kyrtsou和Labys(2007)采用Mackey-Glass二元干扰模型检验了商品价格和美国通货膨胀的因果关系和反馈关系,认为“商品价格上涨将导致消费物价上升从而增加通胀率”。Stephen Cooney(2008)认为“矿产价格上涨已经对美国制造商和消费者产生重大影响”。国内研究方面,赵婧雯、刘春学、张钦礼(2017)认为“有色金属产品部门受到一单位的冲击时,首先引起电器、机械和器材部门达到最大联动,其次引起通用设备、金属制品、专业设备、金属冶炼及压延加工品(除有色金属)等部门出现波动,之后对建筑部门、信息传输等部门进行冲击”。

(三)有色金属价格波动与宏观经济预警研究

20世纪年代初期,美国地质调查网(USGS)在哥伦比亚大学国际经济周期研究中心的帮助下定期监测美国金属市场的波动变化,并定期计算和发布“金属工业指数”。目前美国地质调查网分别构建了初级金属、钢铁、铜、铝等行业的先行指数,改进后的新先行指数的先行期约为6~9个月,这些改进后的先行指数可以为使用者提供一些宏观经济变动对金属活动影响的早期信号。同时美国地质调查网也计算和公布钢铁等金属价格的先行指数,这些指数可以对金属价格指数增长率的变化给出预期。付丹(2009)实证分析了中国通货膨胀与黄金价格之间的相互关联性,认为“中国通货膨胀可以通过黄金价格的变动进行一定的预测,可以视黄金价格为中国通货膨胀的参考指标,分析并判断中国通货膨胀的变化趋势以及未来的经济走势”。

(四)国内外相关研究概述与启示

综观国内外研究成果,大多数学者认为有色金属既有商品属性又有金融属性,导致有色金属价格波动的主要因素既包括供需基本面的变化,又包括金融市场流动性、投资预期等货币金融因素的变化。早期研究,学者重视有色金属的商品属性,高度关注全球有色金属产品供需方面的变化,认为中国等新兴经济体的快速发展是导致全球有色金属供需失衡以及价格暴涨暴跌的重要原因;2008年国际金融危机之后,在全球流动性泛滥的大背景下,越来越多的学者认为有色金属的金融属性不断加深,伦敦期货交易所、上海期货交易所和纽约期货交易所等均上市了相关的期货、期权产品,交易量一直保持平稳提升态势,大量投机资金的涌入,促使有色金属价格急剧波动。同时,由于多数传统的实体供需方均已进入大宗商品金融市场或以其价格为基础决策,有色金属价格主要在商品金融市场上形成,货币政策调整、投资者预期等因素对有色金属价格有着极其重要的影响。进一步实证研究,学者们发现有色金属价格波动与宏观经济运行之间的影响互为因果,即宏观经济运行中的各种外部冲击会导致有色金属价格剧烈波动,而有色金属价格剧烈波动反过来又通过影响有色金属工业以及上下游关联产业,进而对规模工业增加值、生产者价格指数和经济增长等主要经济指标带来冲击。基于上述认识,部分学者认为有色金属价格对实体经济和金融市场冲击反应灵敏,通过合理方法编制有色金属价格指数,可以作为宏观经济监测预警的先行指标。

三、新冠肺炎疫情以来有色金属价格变动情况及其成因分析

2020年以来,受新冠肺炎疫情蔓延影响,全球经济衰退风险骤增,国际商品价格波动加大,国内有色金属行业受到明显冲击。如图1所示,湖南有色金属(郴州)综合指数由年初的1619.60点,跌到3月末的1402.48点,随后因国内疫情缓解和企业复工复产的有序推进,综合指数反弹至8月末的1902.64点,9月份以来,受投资者担心全球疫情二次爆发的预期影响,贵金属价格冲高回落,综合指数下挫至1771.58点。总体而言,2020年1月-9月,随着疫情形势的不断变化,国内有色金属现货价格经历了“断崖式下跌、到震荡反弹、再到冲高回落”的大幅波动过程。具体来看:

图1 2019年9月-2020年9月湖南有色金属(郴州)指数走势图

(一)铜、铅、锌、锡等基本金属现货价格“先降后升”,呈V型态势,目前价格基本恢复到疫情前水平

如图1所示,湖南有色金属(郴州)基本金属指数从2020年1月末的1472.7点开始,先降至2020年3月末的1248.79点,随后一路反弹,升至2020年8月末的1563.21点。从基本金属的价格走势来看,受新冠肺炎疫情影响,基本金属价格出现恐慌性下跌,之后随着疫情的逐步控制和实体经济复工复产的有序推进,基本金属市场供需矛盾趋于缓和,其价格区间也逐渐修复。

以铅为例,上半年铅市场走势可分为两个阶段:第一阶段,在2020年1月-2月国内疫情发酵后,铅价开启了第一轮下探;随后2月-3月海外疫情相继爆发,铅价开启了第二轮的下探,内外铅价分别下探至12640元/吨和1570美元/吨的低点;第二阶段,美联储开启无限量QE,美元流动性危机解除,市场风险偏好开始回升,加上国内复产复工政策提振,供需错配下铅价走出修复反弹的路径。从8月下旬开始,由于需求开始转弱以及国内铅供应不断提升,叠加9月开始美元指数止跌回稳,铅价上行难度增加。总体而言,当前铅市场价格走势主要为市场供需因素所主导。②资源来源:中信期货-有色金属2020年半年度策略:供需矛盾不突出,铅价上下两难。

(二)钨、钼、铋、锑等小金属现货价格“先升后降”,呈倒V型态势,目前价格仍未恢复到疫情前水平

如图1所示,湖南有色金属(郴州)小金属指数从2020年1月末的1502.94点开始,先升至2020年2月末的1641.51点,随后一路下跌,降至2020年6月末的1417.84点。从小金属的价格走势来看,新冠肺炎疫情爆发初期,国内物流运输和道路交通受阻,小金属市场供需双弱、交易冷清,除钼因供应缺口较大价格上升之外,其它小金属价格基本稳定。2月之后,随着疫情的扩散和蔓延,国内外需求持续低迷,市场悲观情绪蔓延,小金属价格普遍下跌。目前,受上游矿商惜售挺市和下游需求端疲软不改的双向影响,小金属涨跌互现,价格总体延续弱势,2020年7月、8月、9月小金属指数虽略有上涨,仍未恢复到疫情前水平。

(三)金、银等贵金属现货价格“先升后降再升再降”,呈M型态势,目前价格水平已远超过疫情前水平

如图1所示,湖南有色金属(郴州)贵金属指数从2020年1月末的1769.33点开始,先升至2020年2月末的1841.71点,再降至2020年3月末的1522.57,随后一路迅速反弹,升至2020年8月末的2364.28点,9月份以来,受投资者担心全球疫情二次爆发的预期影响,贵金属指数冲高回落,降至9月末2079.67点。新冠肺炎疫情爆发以来,全球恐慌情绪快速上行,美股动荡VIX避险指数创2008年金融危机以来的历史高点,贵金属波动幅度加大。从历次危机中贵金属资产的表现来看,在危机初期,在避险情绪的主导下,风险资产回落,资金进入贵金属资产避险,但随着危机的扩大,风险资产跌幅加大,流动性枯竭,避险与风险资产差异化减弱,贵金属资产将逐步回落。

以黄金为例,当前全球黄金的总供需大致平衡,然而随着突发疫情的影响,全球黄金供需受到很大扰动,不同地区的黄金供给也形成分化态势,直接导致了疫情期间内外价差的扩大。疫情扩散导致位于瑞士提契诺州的欧洲主要三家黄金冶炼厂,Valcambi、Pamp、Argor-Heraeus停产,伦敦黄金白银贸易协会(LBMA)标准金条出现短缺。COMEX黄金期货的交割需要走EFP——现货市场卖方和期货市场买方进行现货实物和期货合约互换的交易,互换到伦敦LBMA,签署OTC现货交割协议。由于受到疫情影响、冶炼企业停工及货物流动限制,EPF做市报价效率较疫情之前出现下滑。投机报价逐渐占据主导地位,单边押注者在量化宽松以及交割金条无法生产和运输的情况下,惜售情绪较为明显,导致EPF报价匮乏,COMEX黄金期货形成多逼空态势,期货升水大幅飙升。因此,新冠疫情爆发以来,黄金市场价格主要受市场避险情绪和市场投机因素的影响,短期迅速上扬,走出了罕见的逼仓行情。但随着外盘期现价差的持续扩大,将刺激持货商的交仓热情,逼仓行情难以为继。③资源来源:中信期货-2020年下半年策略报告(贵金属):通缩与通胀,预期与现实。目前,黄金现货价格已由8月末的422元/克回落至9月末的401元/克。

四、新冠肺炎疫情以来有色金属价格波动对经济运行的影响

如前所述,2020年以来,受新冠肺炎疫情冲击的影响,有色金属价格剧烈波动。而作为重要的大宗交易商品,有色金属价格波动又通过其商品属性和金属属性,对有色金属工业及其上下游产业乃至整个宏观经济运行带来较大的影响。为准确评估疫情以来有色金属价格波动对宏观经济运行的影响,本文以湖南有色金属(郴州)综合价格指数、基本金属指数、小金属指数、贵金属指数代表有色金属价格,以生产者价格指数(PPI)、规模工业增加值增速、货币供应量(M2)增速代表宏观经济运行情况,对2010年1月-2020年9月相关指标进行相关性和因果关系分析。

(一)有色金属价格与主要宏观经济指标的相关性分析

通过计算2010年1月-2020年9月湖南有色金属价格指数与主要宏观经济指标的相关系数,结果显示(见表1):

表1 湖南有色金属价格指数与宏观经济指标相关性

1.湖南有色金属(郴州)综合价格指数与生产者价格指数(PPI)、规模工业增加值增速显著相关。湖南有色金属(郴州)综合价格指数与生产者价格指数(PPI)、规模工业增加值增速、货币供应量(M2)均存在正相关关系。其中:湖南有色金属(郴州)综合价格指数与生产者价格指数(PPI)、规模工业增加值增速的相关系数分别为0.45和0.49,为正显著相关;与货币供应量增速的相关系数为0.1,为正低度相关。

2.基本金属价格指数与生产者价格指数(PPI)、货币供应量(M2)增速显著相关。基本金属价格指数与生产者价格指数(PPI)的相关系数0.6,为正显著相关;与规模工业增加值增速的相关系数-0.26,为负低度相关;与货币供应量(M2)增速的相关系数-0.55,为负显著相关。

3.小金属价格指数与规模工业增加值增速显著相关。小金属价格指数与生产者价格指数(PPI)的相关系数0.33,为正低度相关;与规模工业增加值增速的相关系数0.64,为正显著相关;与货币供应量(M2)增速的相关系数0.34,为正低度相关。

4.贵金属价格指数与规模工业增加值增速显著相关。贵金属价格指数与生产者价格指数(PPI)的相关系数0.18,为正低度相关;与规模工业增加值增速的相关系数0.5,为正显著相关;与货币供应量(M2)增速的相关系数0.24,为正低度相关。

(二)有色金属价格与主要宏观经济指标的因果关系分析

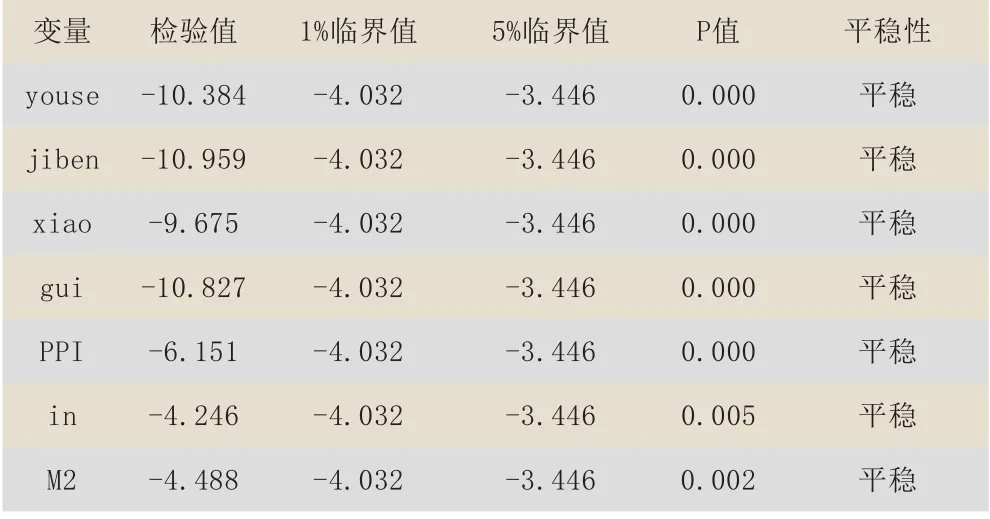

为进一步考察有色金属价格与主要宏观经济指标的因果关系,本文运用格兰杰因果检验对2010年1月-2020年9月湖南有色金属价格指数与主要宏观经济指标的因果关系进行分析。考虑到数据的稳定性,本文对湖南有色金属(郴州)综合指数、基本金属价格指数、小金属价格指数、贵金属价格指数和PPI指数进行对数差分处理,处理后的指数依次记为youse、jiben、xiao、gui和PPI,规模工业增加值增速、货币供应量增速记为in、M2。

1.数据平稳性分析。进行格兰杰因果检验前,首先要对数据的平稳性进行分析。本文采用ADF检验来判断数据平稳性,其结果如表2所示,各数据序列P值均小于0.01,在1%的显著性水平下拒绝存在单位根的原假设,说明各数据序列平稳,可以进行格兰杰检验。

表2 ADF检验结果

2.格兰杰因果关系分析。根据前文相关性分析,本文选取相关性较为显著的指标进行因果检验。

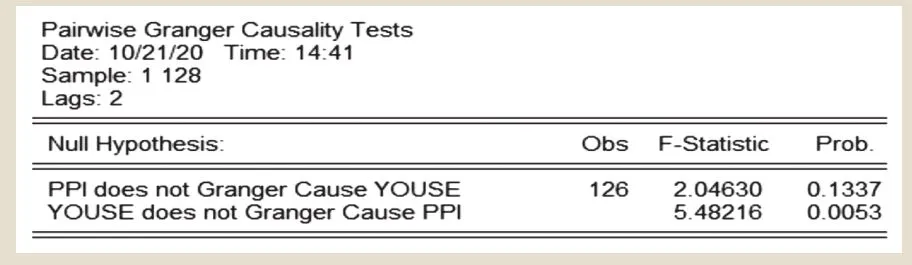

(1)湖南有色金属(郴州)综合价格指数与生产者价格指数(PPI)、规模工业增加值增速的因果关系。一是湖南有色金属(郴州)综合价格指数是生产者价格指数(PPI)的格兰杰原因。如图2所示,原假设PPI不是湖南有色金属(郴州)综合价格指数的格兰杰原因的P值为0.1337,大于0.1,接受原假设,即PPI不是湖南有色金属(郴州)综合价格指数的格兰杰原因;原假设湖南有色金属(郴州)综合价格指数不是PPI的格兰杰原因的P值为0.0053,小于0.01,在1%的显著性水平下拒绝原假设,即湖南有色金属(郴州)综合价格指数是PPI的格兰杰原因。二是湖南有色金属(郴州)综合价格指数不是规模工业增加值增速的格兰杰原因。如图3所示,原假设规模工业增加值增速不是湖南有色金属(郴州)综合价格指数的格兰杰原因的P值为0.5730,大于0.1,接受原假设,即规模工业增加值增速不是湖南有色金属(郴州)综合价格指数的格兰杰原因;原假设湖南有色金属(郴州)综合价格指数不是规模工业增加值增速的格兰杰原因的P值为0.6346,大于0.1,接受原假设,即湖南有色金属(郴州)综合价格指数不是规模工业增加值增速的格兰杰原因。

图2 有色金属指数与PPI的格兰杰检验结果

图3 有色金属指数与规模工业增加值增速的格兰杰检验结果

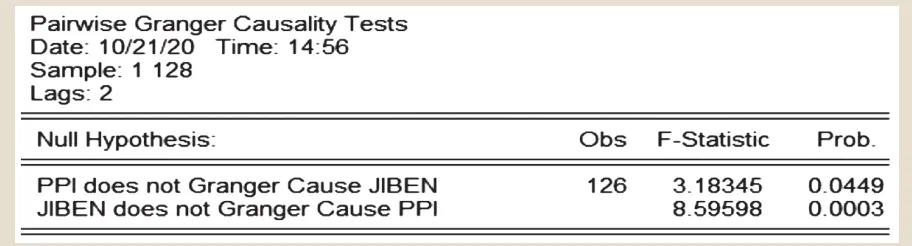

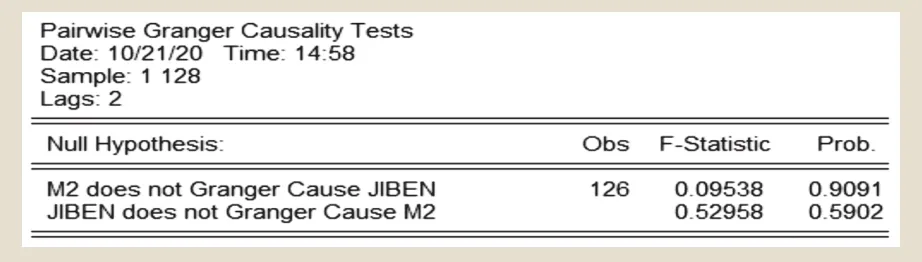

(2)基本金属价格指数与生产者价格指数(PPI)、货币供应量(M2)增速的因果关系。一是基本金属价格指数与生产者价格指数(PPI)互为格兰杰原因。如图4所示,原假设PPI不是基本金属价格指数的格兰杰原因的P值为0.0449,小于0.05,在5%显著性水平下拒绝原假设,即PPI是基本金属价格指数的格兰杰原因;原假设基本金属价格指数不是PPI的格兰杰原因的P值为0.0003,小于0.01,在1%显著性水平下拒绝原假设,即基本金属价格指数是PPI的格兰杰原因。二是基本金属价格指数不是货币供应量增速(M2)的格兰杰原因。如图5所示,原假设货币供应量增速(M2)不是基本金属价格指数的格兰杰原因的P值为0.9091,大于0.1,接受原假设,即货币供应量增速(M2)不是基本金属价格指数的格兰杰原因;原假设基本金属价格指数不是货币供应量增速(M2)的格兰杰原因的P值为0.5902,大于0.1,接受原假设,即基本金属价格指数不是货币供应量增速(M2)的格兰杰原因。

图4 基本金属指数与PPI的格兰杰检验结果

图5 基本金属指数与货币供应量增速的格兰杰检验结果

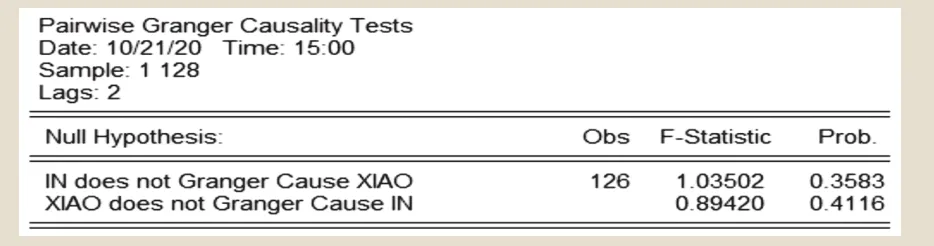

(3)小金属价格指数、贵金属价格指数与规模工业增加值增速的因果关系。一是小金属价格指数不是规模工业增加值增速的格兰杰原因。如图6所示,原假设规模工业增加值增速不是小金属价格指数的格兰杰原因的P值为0.3583,大于0.1,接受原假设,即规模工业增加值增速不是小金属指数的格兰杰原因;原假设小金属价格指数不是规模工业增加值增速的格兰杰原因的P值为0.4116,大于0.1,接受原假设,即小金属价格指数不是规模工业增加值增速的格兰杰原因。二是贵金属价格指数不是规模工业增加值增速的格兰杰原因。如图7所示,原假设规模工业增加值增速不是贵金属价格指数的格兰杰原因的P值为0.7179,大于0.1,接受原假设,即规模工业增加值增速不是贵金属指数的格兰杰原因;原假设贵金属价格指数不是规模工业增加值增速的格兰杰原因的P值为0.3800,大于0.1,接受原假设,即贵金属价格指数不是规模工业增加值增速的格兰杰原因。

图6 小金属指数与规模工业增加值增速的格兰杰检验结果

图7 贵金属指数与规模工业增加值增速的格兰杰检验结果

(三)有色金属价格与主要宏观经济指标的实证分析

从格兰杰检验结果可知,有色金属价格与生产者价格指数(PPI)、规模工业增加值增速、货币供应量(M2)增速等宏观经济指标虽然相关关系较为显著性,但只有湖南有色金属(郴州)综合价格指数、基本金属价格指数与生产者价格指数(PPI)存在较为明显的因果关系。为进一步研究湖南有色金属(郴州)综合价格指数、基本金属价格指数与生产者价格指数(PPI)之间的动态关系,本文选择向量自回归模型(VAR)分析其动态关系。

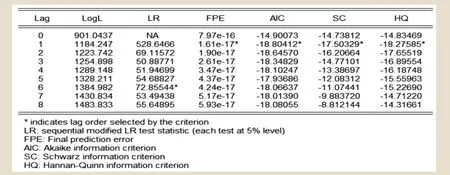

1.模型设定。本文中各变量序列均为平稳序列,可以构建VAR模型。对于VAR模型来说,滞后阶数会影响估计结果的可靠性和准确性,因此需要提前确定。图8显示的是不同信息准则下的滞后阶数判断结果,由图8可知,经过各种信息准则的检验判定,当滞后阶数为1阶时,比较适合该模型,即VAR(1)模型。

图8 滞后阶数判断结果

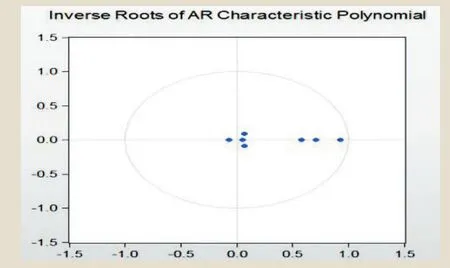

模型稳定与否,将有可能影响各检验分析结果的判定。为了保证实证分析的准确性和严密性,务必要对VAR模型的稳定性进行鉴定。通常,我们运用VAR模型中所有的特征根进行甄别。图9结果显示,单位圆之中包含了所有特征根。由此证明此VAR模型是稳定的。

图9 模型稳定性检验结果

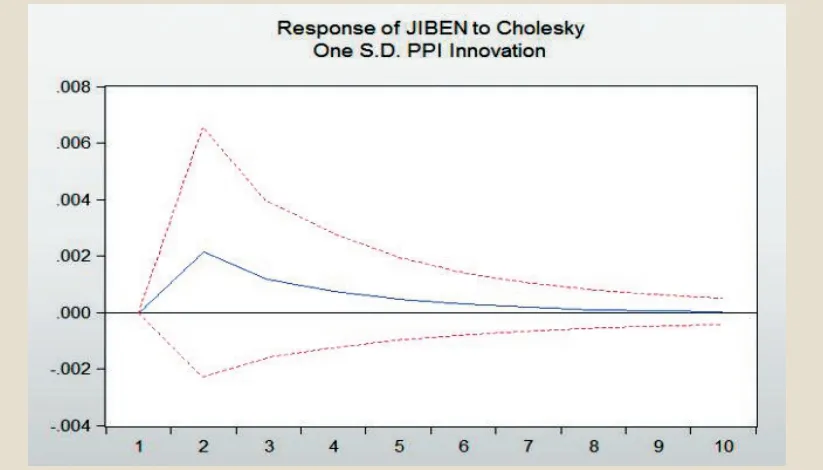

2.脉冲响应分析。图10、图11和图12分别是PPI对湖南有色金属(郴州)综合价格指数新息的冲击的响应、PPI对基本金属指数新息的冲击的响应和基本金属指数对PPI新息的冲击的响应,横轴代表着期数,纵轴代表着累积效应。从图10可以看出,当给与湖南有色金属(郴州)综合价格指数一个正向冲击后,PPI在期初就受其正向影响,逐渐上升,在第2期达到最大,后逐渐下降,第9期后趋于平稳;从图11可以看出,当给与基本金属指数一个正向冲击后,PPI在期初就受其正向影响,逐渐上升,在第2期达到最大,后逐渐下降,第10期后趋于平稳;从图12可以看出,当给与PPI一个正向冲击后,有色金属指数在期初就受其正向影响,逐渐上升,也在第2期达到最大,后逐渐下降,第9期后趋于平稳。

图10 PPI对有色金属指数冲击的响应

图11 PPI对基本金属指数新息的冲击的响应

图12 基本金属指数对PPI新息的冲击的响应

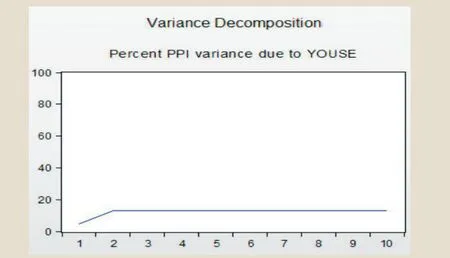

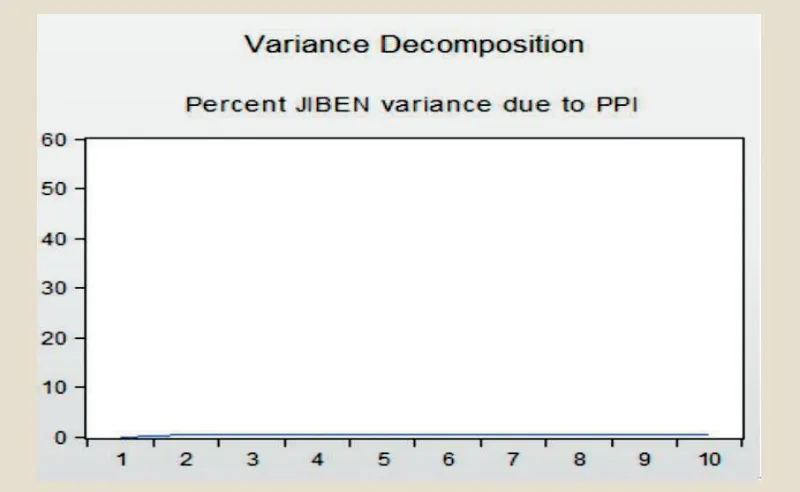

3.影响贡献度分析。图13和图14是PPI的方差分解结果,图15是基本金属指数方差分解结果,横坐标为期数,纵坐标为贡献度④。从图13方差分解结果来看,期初湖南有色金属(郴州)综合价格指数对PPI贡献度比较小,为4.68%,第2期的贡献度为12.7%,之后各期的贡献度基本稳定在13%上下;从图14方差分解结果来看,期初基本金属指数对PPI的贡献度为13%,第2期的贡献度为24%,之后各期的贡献度基本稳定在26.5%上下;从图15方差分解结果来看,期初PPI对基本金属指数的贡献度很小,从第二期有了一定的增加,第9期达到最大,为0.438,整体而言PPI对基本金属指数的贡献度不大。

图13 PPI的方差分解(有色金属指数贡献度)

图14 PPI的方差分解(基本金属指数贡献度)

图15 基本金属指数方差分解(PPI贡献度)

五、研究结论与政策建议

(一)研究结论

本文实证研究显示:湖南有色金属(郴州)综合价格指数与生产者价格指数(PPI)显著性相关,且存在较为明显的因果关系,湖南有色金属(郴州)综合价格指数变动对PPI当期变动的影响较小,对滞后2期的影响贡献度稳定在12.7%;基本金属价格指数与生产者价格指数(PPI)显著性相关,且互为因果关系,基本金属价格指数变动对PPI当期变动的影响贡献度为13%,对滞后2期的影响贡献度稳定在24%。基于上述实证分析结果,本文认为监测有色金属价格可以提前预判PPI波动和未来走势。

从2020年前三季度有色金属价格的波动情况来看,年初受新冠肺炎疫情的影响,有色金属价格大幅下跌,并导致生产者价格指数(PPI)也一路下跌。3月份,有色金属价格触底反弹,而PPI在滞后两期也就是5月份出现触底反弹。

图16 2020年1-9月湖南有色金属价格指数与PPI走势图

(二)政策建议

当前,随着国内复工复产的持续推进,2020年初新冠肺炎疫情对有色金属价格的冲击正在逐步消退,全球主要经济体面临经济复苏,导致国际大宗商品价格和PPI乃至整个宏观经济运行剧烈波动的可能性依然很大。为此,本文建议:一是企业经营者和投资者应多关注有色金属价格波动,从而有效预判宏观经济运行的走势,有效降低经营风险和投资风险。二是货币政策当局应提高对有色金属价格关注度,及时考虑到大宗商品价格对信贷政策的影响,提高政策的前瞻性。三是国家要提高有色金属商品的战略储备,通过适时买卖相关金属商品平抑市场价格波动,有效缓解有色金属价格波动给我国经济运行造成的影响。