股权质押次数对真实盈余管理的影响

2021-08-29任思文

任思文

(上海工程科技大学,上海 201620)

一、引言

作为质押品——股权的价值与资本市场密切相连,高比例的股权质押极易引起资本市场的不稳定,一旦股票价格下降至平仓线以下,股东不得不承受追加保证金的巨大压力,否则金融机构等质权人就有权对质押的股权进行处置,这样一来,股东就会面临着失去股权的危险,甚至是丧失对公司的控制权。不仅如此,在进行股权质押后,如果股东无法按时还款,还有可能面临着被债权人起诉继而导致被质押部分的股票被冻结的风险。因此大股东在股权质押后,往往承受着规避股价下跌导致的控制权转移风险,继而承担着较大的压力和动力来维持股权价值,因此大股东有较强烈的公司市值管理动机,其中最倾向于进行企业盈余管理来操纵股价从而显示公司良好发展的景象。

二、文献综述

Kao 和 Chen(2007)[1]认为股东进行股权质押与财务干预存在联系,公司股东进行股权质押会降低企业盈余质量。王斌等(2013)[2]研究发现大股东股权质押的风险主要包括质押品价值下降的风险以及偿债风险,并最终面临丧失控制权的风险。方杰等(2016)[3]进一步研究认为,股权质押还存在市场流动性风险,股权质押风险导致的长期市场停牌将阻碍市场交易的连续性,引发市场流动性风险。谢德仁等(2016)[4]认为虽然股权质押大大缓解了控股股东的资金压力,但也增加了其控制权转移风险,这种情况下控股股东主要通过会计中的盈余手段来实现机会主义。王亚茹等(2018)[5]发现,控股股东进行股权质押并非以变相收回投资为主要目的,其更重要的原因在于变相收回投资的同时掏空上市公司。通过对以上分析,发现很少有学者从股权质押次数出发,研究其对盈余管理行为的影响,因此本文从这一角度出发并以制造业为研究样本进行研究,以期为读者更好地理解二者之间的关系,同时为规范市场的良好发展提供一定的借鉴。

三、理论分析与研究假设

在股权质押期间,如果制造业上市公司股票出现大幅度下跌的情况甚至降到警戒线或平仓线,那么银行等质权方就会要求上市公司出质人及时补充资金来填补质押物的缺口,也就是说,当股价下跌时,大股东不得不面临质押物价值下降追加质押物甚至质押物价值进一步下降导致的控制权转移风险。在这些压力和风险的驱使下,大股东有强烈的动机和理由来稳定公司的股价,进行股票市值管理。如果企业不能通过改善经营方式等方法及时地提高公司的价值,那么企业很可能采取更加直接的方法对公司进行盈余调整,向外发布有利于企业股价提升的财务报告,以此维持质押物的价值,避免上述一些因股价下跌导致的压力和风险。

基于以上分析,本文提出以下假设:

H1:进行大股东股权质押的制造业上市公司实施了真实盈余管理。

由于企业进行股权质押会受到严格的外部监管,若只是进行一次性的股权质押,那么其受到的监管与约束就会较小,因此面临的控制权转移等风险也较小,那么企业就可能没有那么强烈的动机去进行盈余管理;而多次进行股权质押的制造业上市企业,通常说明其受到的资金约束更大,因此银行、券商等金融机构会在其进行多次股权质押时对其进行更严格的审核,不仅如此,在进行多次股权质押之后,审计师、分析师及投资者等大部分外部监管者也会特别关注该类公司的盈余管理状况,那么此时企业为了减少被发现的可能,即使真实盈余管理成本更高、实施起来更复杂,企业也会优先选择隐蔽性更高的真实盈余管理。根据信息不对称理论,质权方由于不是公司内部的实际管理者,无法熟知公司内部的具体情况,处于信息劣势地位,因此也就给处于信息优势的企业进行盈余管理留下了一定的空间,也就是说,公司迫于目前存在的融资压力还是有进行盈余管理的可能。而由于契约理论的存在,大股东股权质押之后面临的由违约风险带来的损失成本是巨大的,因此企业进行盈余管理的动机还是强烈的。因此存在大股东与公司管理层联合进行盈余管理来维持质押品价值稳定的可能,且多次连续进行股权质押的公司其真实盈余管理行为的动机更加强烈。

基于上述分析,本文提出以下假设:

H2:制造业上市公司大股东股权质押次数与真实盈余管理呈显著的正相关关系。

四、研究设计

(一)样本选择与数据来源

本文以2015—2019 年间在沪深两市的A 股制造业上市公司为研究样本,以其中有过大股东股权质押行为的公司为研究对象,并且对样本进行一些必要的处理以保证数据的严谨性和准确性,主要有以下几点做法:(1)剔除金融保险类上市公司;(2)剔除相关数据缺失的公司;(3)剔除在2015—2019 年期间被特别处理(ST、∗ST)的公司。并对连续变量进行了1%和99%的缩尾处理。本文所收集采用的财务数据均来自于国泰安数据库,并使用Excel 进行数据的加工分析,用STATA 15.0 进行数据的处理、模型的构建和分析。

(二)变量定义

1.被解释变量

RM:真实盈余管理,本文采用三个指标——异常的酌量性费用(DISX)、异常现金流(CFO)和异常生产成本(PROD)来衡量真实盈余管理程度,并构建模型RM(RM=ABSPROD—ABCOF—AB-DISX)来衡量综合真实盈余管理程度[6]。

2.解释变量

Pld_Dum:上市公司大股东股权质押虚拟变量。在假设1 中表示的是本期大股东是否发生股权质押行为,如果发生股权质押行为,则该变量值为1,否则取值为0。

Pledge_number:上市公司大股东股权质押次数虚拟变量,大股东在当期只发生一次股权质押的为0,发生一次及以上股权质押的取值为1。

3.控制变量

加入公司规模(Size)、总资产净利润率(Roa)、高管薪酬(Excp)、管理层持股比例(Mahno)、独立董事比例(Indp)、股权集中度(Tthr)作为控制变量,具体变量定义如表1 所示。

表1 相关变量定义表

(三)模型构建

为了考查大股东股权质押对上市公司盈余管理行为的影响,构建模型如下:

第一个模型主要考察制造业大股东股权质押与否对真实盈余管理行为的影响,第二个模型则考察制造业大股东股权质押次数对上市公司真实盈余管理行为的影响。

五、实证结果分析

(一)描述性统计

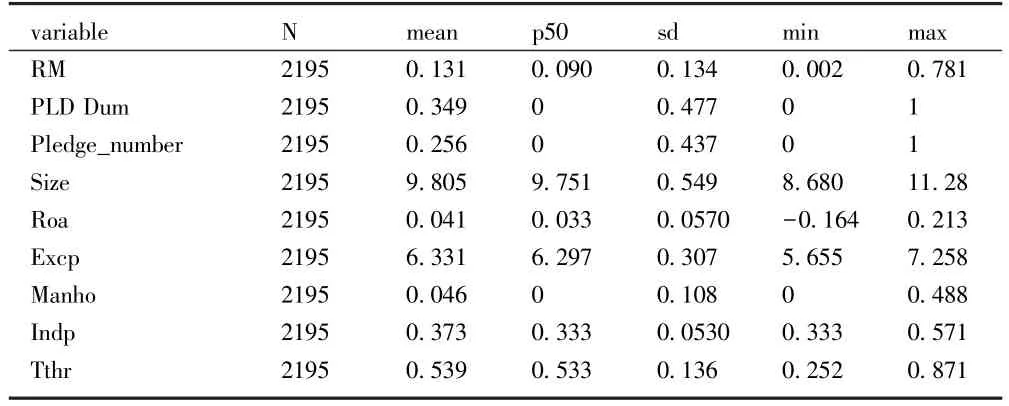

表2 列示了描述性统计结果。从表2 中我们可以清晰地看出,在2 195 个样本中,大股东发生股权质押的平均数为34.9%,说明有较多的制造业上市公司大股东进行了股权质押,而大股东股权质押次数的均值为0.256,则说明较多的上市公司在当期不止进行了一次股权质押,而真实盈余管理均值为0.131,说明发生大股东股权质押次数较多的上市公司进行了真实盈余管理。

表2 描述性统计

(二)回归结果与分析

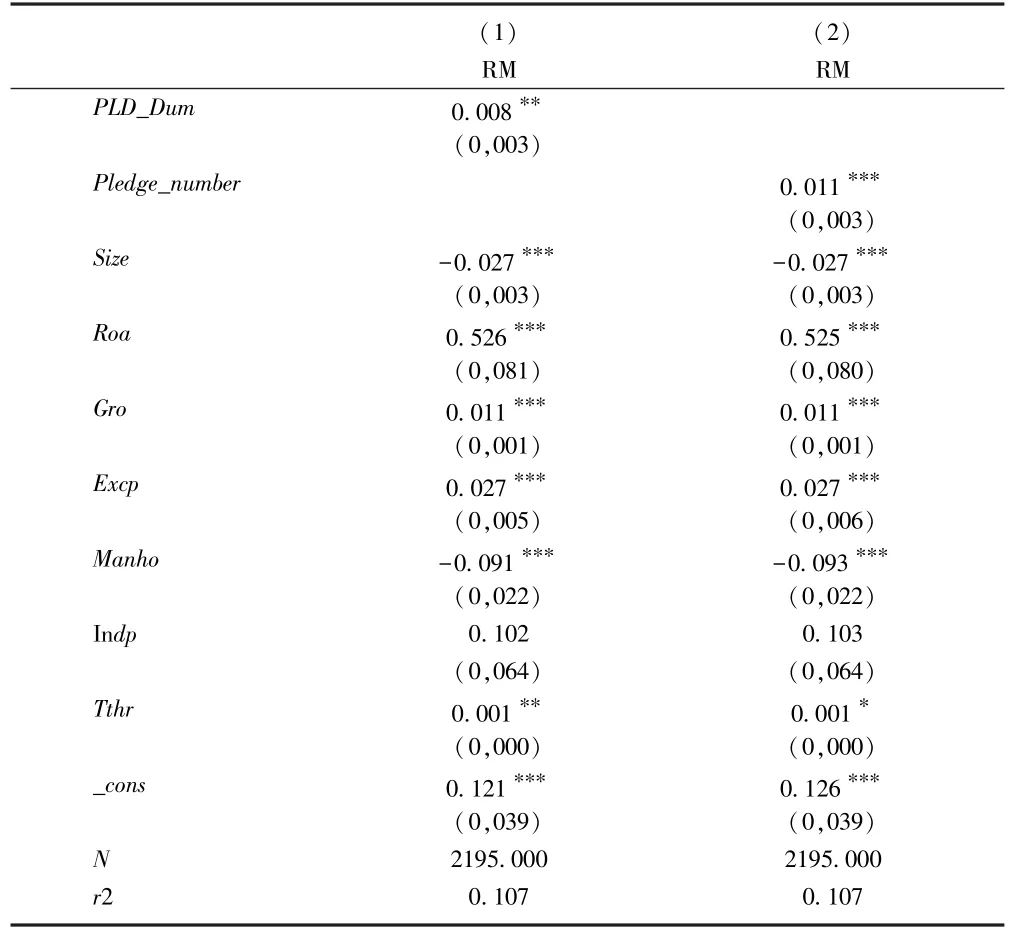

表3 所检验的是在制造业大股东股权质押样本中,其大股东质押与否及质押次数对真实盈余管理行为的影响,该回归数据表明,大股东质押与否与真实盈余管理在5%显著性水平上呈正相关,说明发生大股东股权质押的制造业上市公司实施了真实盈余管理,验证了H1:大股东进行股权质押的上市公司实施了真实盈余管理。而大股东股权质押次数真实盈余管理则是在1%的显著性水平下呈正相关,说明当期大股东股权质押在一次以上的制造业上市公司会实施真实盈余管理,这通常是因为需要进行多次股权质押的制造业企业受到的资金约束更大,这类企业为了躲进行股权质押时银行、券商等金融机构严格的审核,尽快融得资金,减少被其发现的可能,即使真实盈余管理成本更高、实施起来更复杂,企业也会优先选择隐蔽性更高的真实盈余管理。验证了H2:制造业上市公司大股东股权质押次数与真实盈余管理呈显著的正相关关系。

表3 回归结果

六、研究结论与建议

(一)研究结论

制造业上市公司由于庞大的资金需求而需要进行多次股权质押,此时由于其面临的控制权转移等风险不断加大,会促使其进行真实盈余管理。本文在对制造业上市公司与真实盈余管理进行理论分析的基础上,利用我国A 股制造业上市公司的数据进行了实证检验,研究结果表明,制造业上市公司大股东股权质押次数对真实盈余管理行为有显著的正向影响。

(二)建议

由于制造业上市公司大股东股权质押次数会加大其真实盈余管理行为,不利于市场的良性发展,所以本文从以下方面提出一些建议:(1)加强对制造业股权质押活动的关注与监管,规范大股东的融资行为,对其进行充分调查,并进一步细化风险控制的要求,以此不断规范制造业上市公司融资业务流程。加强银行等金融机构债权人对于上市公司股权质押融资的审核,结合各方途径充分了解分析上市公司的经营状况及会计信息质量,判断其盈余管理水平,完善贷款程序的审查。(2)加强制造业企业内部治理,上市公司应进一步完善公司治理结构和治理机制,从公司治理层面避免管理层与大股东的合谋,强调外部股东的监督作用,抑制大股东出于自身利益而实施对企业长期价值有害的真实性盈余管理行为。