基于产权分析的海域资源资产分类核算和报表编制

2021-08-29骆映竹俞雅乖

骆映竹,俞雅乖

(宁波大学 商学院,浙江 宁波 315211)

一、问题的提出

海域是海洋的一部分,为我国经济社会发展提供了重要资源。我国资源使用一直存在利用效率低、监管不到位等问题,海洋生态环境破坏严重,海洋经济发展受限。编制自然资源资产负债表工作自提出后一直在发展。党的十九届四中全会上,中央明确提出“全面建立资源高效利用制度”的战略部署。实现此目标需全面掌握海洋资源储量和损耗情况,海域资源资产负债表恰能发挥重要作用。

尽管国外研究中,没有“自然资源资产负债表”专属概念,但在自然资源资产化管理、环境经济核算等方面研究颇丰。“自然资源资产化管理”由西方学者提出,此理论是进行资源与环境核算的基础[1]。1993 年,联合国提出建立综合环境与经济核算体系,修订后成果分别是SEEA2003 和SEEA2012。外国政府已开展海洋资源核算工作,Havranek 等的研究结果表明,有的西方发达国家将海洋资源资产核算加入自然资源资产核算的工作当中[2]。Obst和Vardon 提出国民资产核算体系中应加入海洋资源,海洋生态环境情况的考核体系中应加入海洋资源资产变化情况这项指标[3]。

编制自然资源负债表的政策提出后,国内相关研究逐渐丰富。自然资源转化为自然资源资产需要符合一定的经济条件,明确两者概念、关联和区别是研究的基础[4]。对自然资源资产的确认是开展自然资源资产核算工作的基础,进一步要对自然资源资产的范围、所有权等进行确认[5]。目前我国的试点工作取得一定成果,相关研究工作在其他自然资源资产研究基础上也日渐丰富。李彦平等将海洋资源分为海洋生物资源、空间资源、矿产资源和海岸线4 类,分析海洋资源资产价值[6]。刘大海等在研究中划分生物、矿产、化学、空间和能源5 类海洋资源进行价值核算[7]。付秀梅等结合会计要素的本质,详细阐述了海洋生物资源资产、负债和净资产的含义,设计了3 级报表体系[8]。贺义雄等基于海洋资源资产的价值量与实物量,编制海洋资源资产负债表[9]。

核算海域资源资产价值并编制海域资源资产负债表有助于加强海域资源管理,掌握海洋资源现状,提高海洋资源利用效率和管理水平,减少海洋环境破坏,最终实现海洋经济可持续发展。目前学术界对于自然资源资产的研究内容颇丰,但研究方向相对分散,且海洋资源资产领域的研究不够全面,聚焦于海域资源的研究更是少之又少。因此,借鉴现有研究成果,本文先界定海域资源资产的概念和产权属性,对海域资源资产进行分类。接着确定海域资源分类核算的会计三要素,并分析海域资源资产核算的基本过程。根据“期末存量=期初存量+本期增加量-本期减少量”的平衡关系对海域资源资产和负债进行分类核算,最后基于分类核算并结合“资产=负债+所有者权益”等式,编制海域资源资产负债表,展现海域资源的储量和变化情况。

二、概念界定

(一)海域资源

海域资源是海洋所提供的天然资源,主要包括海洋中所含有的生物、化学元素、矿产资源、产生的潮汐能等;广义上看还包括海洋资源提供的生产资料、娱乐空间[10]。《海域使用管理法》定义:“海域是指中华人民共和国内水、领海的水面、水体、海床和底土。”①中华人民共和国自然资源部网站:中华人民共和国海域使用管理法.(2014-12-23)[2020-11-11].http://gc.mnr.gov.cn/201806/t20180615_1796876.html.可见,海域是海洋区域性立体空间范围内多要素自然综合体。

(二)海域资源资产

现有研究对自然资源资产的定义可总结为:在一定时空条件下,自然资源资产产权明确且存量有限,能够计量其创造出的经济价值和社会效益。依照《中国自然资源手册》的分类,海洋资源是自然资源分类中的一种。海域资源是海洋资源的一部分,其产权可以明确,各类海域资源受人为或自然因素影响会增减变动,开发利用海域资源产生的利益价值能可靠计量,符合自然资源资产的经济性和稀缺性特征,从而可以确认海域资源是一种资产。

(三)海域资源资产的产权

产权是法定主体通过财产及其所派生的各项权利所结成的“权利—义务”关系。资产预期能带来利益,这就涉及产权问题。《中华人民共和国宪法》等相关法律规定,中国海域资源归国家所有,即属于全民,国务院代为行使所有权。中国已逐步构建起以国家所有权为基础、以海域使用权为载体,由政府对海域资源进行管理监督的法律制度[11]。自然资源转化为自然资源资产是资产化和产权化双过程,海域资源资产既满足资产属性,又具备明晰的产权。海域资源资产产权主要包括3 类:所有权、使用权和收益权[12]。本文认为海域资源资产的产权是指法定主体对海域资源资产相关的财产或海域资源资产派生的各项权利的总和[13],包括海域资源资产产权、涉海企业或相关单位的普通资产产权、海域知识产权以及排污权、排放权等。海域使用权是利用海域资源进行生产活动的权力。海洋收益权是进行生产活动时产生收益的一个过程。这个过程可能是双向的,如正向合理发展渔业和水产养殖、开采矿产资源;负向生产活动排放污染物,破坏海域生态。

三、海域资源资产的会计核算

(一)会计假设

结合财务会计的基本假设和海域资源的特点,海域资源资产的会计假设包括核算主体、可持续性和核算周期,这是海域资源资产计量的前提。

1.主体假设。核算主体应为国家,各级政府代为执行,相关职能部门可作为受托管理部门,自下而上逐级、定期汇报工作情况。

2.可持续性假设。企业会计核算和报表编制是基于假设企业正常运转且持续发展的前提,同理,海域资源资产核算基于社会在未来持续发展,具有可持续性才能体现开展海域资源资产核算工作的意义。

3.周期假设。主要有2 种方法。一种是基于管理周期,主要用于领导干部离任审计工作。另一种是基于自然周期。根据海域资源在某一时间段内的变化情况进行核算并汇总记录。本文以年度为一个自然周期进行会计核算和报表编制。

(二)会计原则

参考自然资源资产核算的经验,本文设计了4项海域资源资产会计核算原则。

1.整体设计原则。海域资源资产核算与自然资源资产核算一脉相承。基于海洋系统的自身规律,以海洋资源整体核算要求为目的,设计海域资源资产的会计核算。

2.权责发生制原则。依据会计学的权责发生制,通过详细、准确记录海域资源资产期初量、当期增减量和期末量,全面反映海域资源资产的变化情况。

3.实物量核算与价值量核算并举原则。先对海域资源资产和负债进行实物量核算,再核算其价值量。即海域资源资产会计核算兼顾实物量和价值量。

4.复式记账原则。在两个或更多的相互联系的账户中如实记录海域资源资产变动情况,按照“资产=负债+所有者权益”的会计等式,定期汇总至总账户,且账户平衡。

(三)会计要素

海域资源资产负债表编制工作必须包括海域资源资产、海域资源负债和海域资源所有者权益3要素。

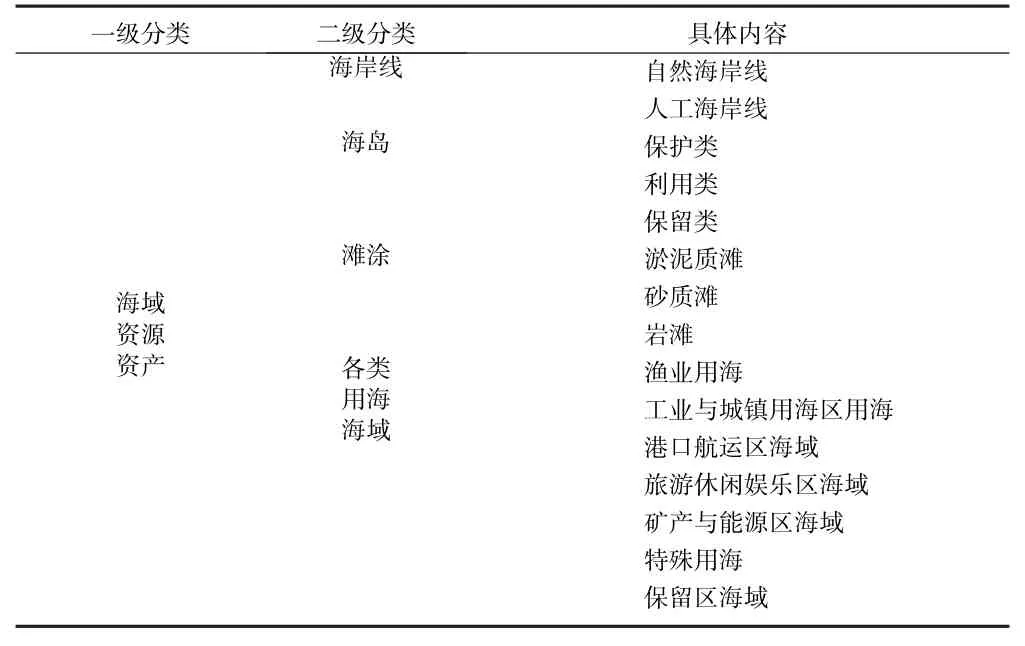

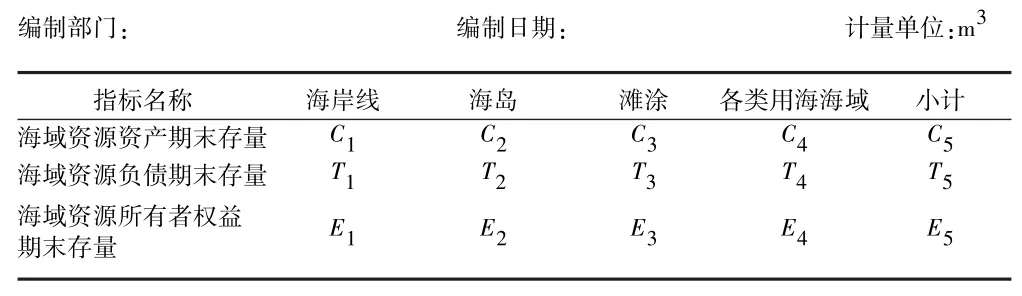

1.海域资源资产。海域资源资产为国家即全民所有,由政府及相关职能部门或企业代为管理,是利用过程中能产生利益流入的经济事项。应满足3个确认条件:第一,产权明确。海域资源资产由国家和全民所有,各级政府部门履行受托管理和监管职责,海域资源资产产权的明确有助于核算工作和报表编制工作的开展。第二,与海域资源资产相关的经济利益预期会流入利益主体。既包括已开发利用且产生利益流入的海域资源,也包括将要开发利用并产生利益的海域资源。第三,海域资源资产能可靠计量。依据现有研究成果和技术水平,实物量和价值量核算方法结合,对海域资源资产进行可靠计量。本文依据海域的空间特征,在“海域资源资产”一级科目下设置“海岸线”“海岛”“滩涂”和“各类用海海域”4 类二级科目,具体内容如表1所示。

表1 海域资源资产分类表

2.海域资源负债。自然资源负债的确认在学术界尚未完全达成统一意见。代表性的观点,如黄溶冰和赵谦(2015)[14]提出自然资源负债指环境衰退和资源损失。本文认为海域资源负债包括数量消耗和生态环境损害[15]。应满足3 个确认条件:第一,政府和相关职能部门作为监督管理者,是生态环境的责任承担人。海域资源负债可以成为相关政府部门绩效考评的重要参考项,限制经济活动对生态环境造成的不合理损耗[16]。第二,形成海域资源负债的不合理损耗发生的可能性大,在很可能发生的条件下才能被确认为海域资源负债。第三,海域资源负债能可靠计量。数量消耗是当期消耗海洋资源的数量,采用实物量核算;生态环境损失是开发方式不当(人为)和灾害(自然)等造成海洋资源质量的降低,形成资金负债,采用价值量计量。

3.海洋资源所有者权益。资产负债表遵循“资产=负债+所有者权益”平衡关系,所有者权益是资产扣除负债后由所有者享有的剩余权益。在海域资源资产负债表中,海域资源所有者权益=海域资源资产-海域资源负债。海域资源所有权归国家所有,海域资源所有者权益反映国家对海域资源的拥有控制情况。

(四)实物量核算

自然资源资产负债表的价值核算体系中包括实物量核算和价值量核算。依据“期末存量=期初存量+本期增加量-本期减少量”反映自然资源资产的期初存量、增减变化量和期末存量。本文先分析海域资源实物量核算。

海域资源资产实物量表横向列示海域资源资产核算指标,纵向列示核算对象,并遵循:海域资源期末存量=海域资源期初存量+海域资源本期增加量-海域资源本期减少量。

海域资源资产分为海岸线、海岛、滩涂和各类用海海域4 类,这4 个指标合计得出海域资源资产总量。因此海域资源资产实物量核算表的横向为海岸线、海岛、滩涂和各类用海海域的分类统计和总量小计。其纵向列示具体核算对象,反映海域资源资产期初存量和期末存量,其增减变化的影响因素分为自然因素和人为因素。

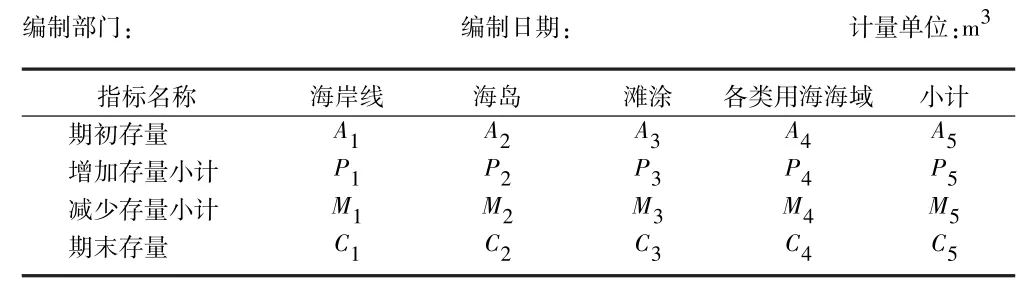

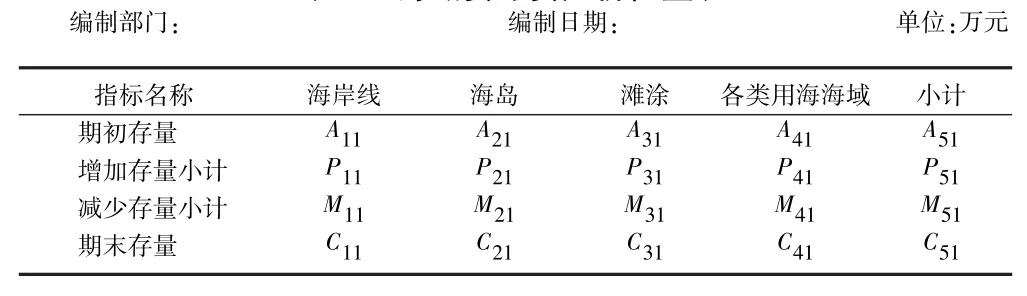

1.海域资源资产实物量表。海域资源资产实物量核算用以反映某类海域在特定时点的海域资源资产存量,以及一定时期内的变化情况,以海洋局和相关管理部门的统计数据为基础,以实物单位为计量单位[17]。借鉴SEEA2012 环境经济体系分析海域资源资产的期初存量、增减变动量以及期末存量,构建海域资源资产实物量表,做海域资源资产负债表编制工作的前期准备。海域资源实物量资产负债表不体现海域资源增加或减少的原因,为契合海域资源实物量资产负债表编制要求,编制海域资源资产实物量表以便数据统计分析,如表2 所示。

表2 海域资源资产实物量表

A1、A2、A3、A4分别表示海岸线资产、海岛资产、滩涂资产、各类用海海域资产期初实物存量。A5表示海域资源资产期初实物存量小计,A5=A1+A2+A3+A4。

P1、P2、P3、P4分别表示海岸线、海岛、滩涂、各类用海海域当期实物增加量,P5表示海域资源资产实物增加量小计,P5=P1+P2+P3+P4。

M1、M2、M3、M4分别表示海岸线、海岛、滩涂、各类用海海域当期实物减少量,M5表示海域资源资产实物减少量小计,M5=M1+M2+M3+M4。

C1、C2、C3、C4分别表示海岸线、海岛、滩涂、各类用海海域期末实物存量,C5表示海域资源资产期末实物存量小计,C5=C1+C2+C3+C4,C1=A1+P1-M1,C2=A2+P2-M2,C3=A3+P3-M3,C4=A4+P4-M1。

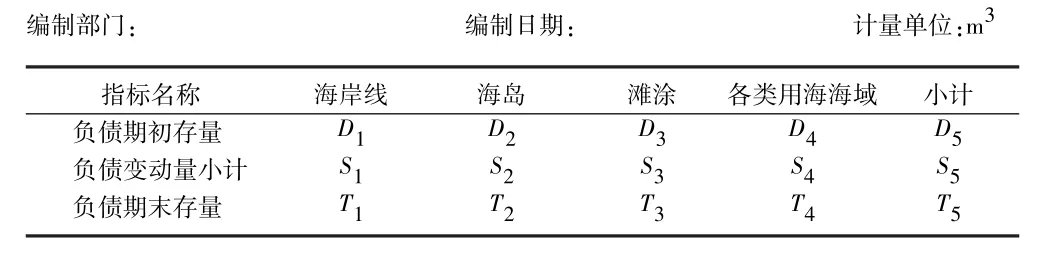

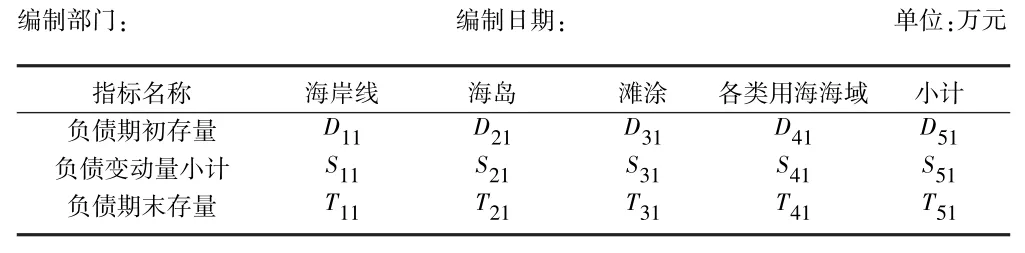

2.海域资源负债实物量表。海域资源负债实物量表横向为核算的海域资源分类指标,纵向列示具体的海域资源负债实物量核算对象,即期初存量、当期变化量和期末存量。在海域资源负债实物量表中体现海域资源负债数量消耗的变化。若存在增加的情况以“+”记录,若无增加则记录为0,若减少记录为“-”。如表3 所示。

表3 海域资源负债实物量表

D1、D2、D3、D4分别表示海岸线、海岛、滩涂、各类用海海域负债期初量,D5表示海域资源负债期初量小计,D5=D1+D2+D3+D4。

S1、S2、S3、S4分别表示海岸线、海岛、滩涂、各类用海海域负债当期变动量小计,S5表示海域资源负债当期变动量小计。S5=S1+S2+S3+S4。

T1、T2、T3、T4表示海岸线、海岛、滩涂、各类用海海域负债期末存量,T5表示海域资源负债期末存量总计。T5=T1+T2+T3+T4且T1=D1+S1,T2=D2+S2,T3=D3+S3,T4=D4+S4,T5=D5+S5。

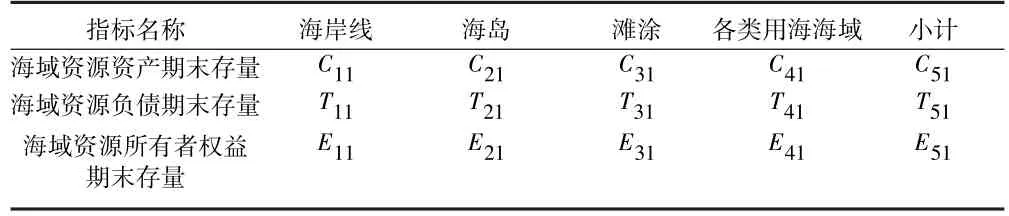

3.海域资源所有者权益实物量表。海域资源所有者权益由海域资源资产扣除负债计算所得,如表4 所示。海域资源资产期末存量由表2 得出,海域资源负债期末存量由表3 得出,依据海域资源所有者权益=海域资源资产-海域资源负债,则E1=C1-T1,E2=C2-T2,E3=C3-T3,E4=C4-T4,E5=C5-T5。

表4 海域资源所有者权益实物量表

(五)价值量核算

SNA2008 和SEEA2012 提到,自然资源能带来经济利益即可确认为自然资源资产,并核算其价值量[18]。海域资源资产也不例外。

价值量核算方法因海域资源属性不同而存在差异,主要有市场价值法、收益还原法、替代市场法等[19]。对海洋资源的价值量核算,即要客观考察自然资源的价值,还要考虑社会动态要素引起的价值变化。

海岸线价值量核算:按照《分等定级评估》,在生产力理论、区位理论和地租理论等定级估价的理论基础上,按分等定级的条件采用收益还原法[20]。

海岛价值量核算:《中华人民共和国海岛保护法》中以有无居住居民将海岛分为2 类。

有居民海岛价格=平均基准地价+生态系统服务价值

无居民海岛价格=平均海域使用金+生态系统服务价值

滩涂价值量核算:根据滩涂服务功能的效益不同,主要采用市场价值法、专家评估法、旅行费用法。

各类用海海域价值量核算:根据《海域评估技术指引》,主要采用收益法、成本法、假设开发法、市场比较法和基准价格系数修正法。

1.海域资源资产价值量表。海域资源资产价值量表基于实物量表设计,因此表格格式一致,如表5所示。

表5 海域资源资产价值量表

A11、A21、A31、A41分别表示海岸线、海岛、滩涂、各类用海海域期初价值量,A51表示海域资源资产期初价值量小计,A51=A11+A21+A31+A41。

P11、P21、P31、P41分别表示海岸线、海岛、滩涂、各类用海海域价值增加量,P51表示海域资源资产价值增加量小计,P51=P11+P21+P31+P41。

M11、M21、M31、M41分别表示海岸线、海岛、滩涂、各类用海海域资源减少量,M51表示海域资源减少量小计,M51=M11+M21+M31+M41。

C11、C21、C31、C41分别表示海岸线、海岛、滩涂、各类用海海域期末价值存量,C51表示海域资源资产期末价值存量小计,C51=C11+C21+C31+C41,C11=A11+P11-M11,C21=A21+P21-M21,C31=A31+P31-M31,C41=A41+P41-M41。

2.海域资源负债价值量表。海域资源负债价值量表基于实物量表设计,(见表6)。当期负债变动以生态环境损失形成的资金负债价值量衡量。

表6 海域资源负债价值量表

D11、D21、D31、D41分别表示海岸线、海岛、滩涂、各类用海海域负债期初价值量,D51表示海域资源负债期初价值量小计,D51=D11+D21+D31+D41。

S11、S21、S31、S41分别表示海岸线、海岛、滩涂、各类用海海域负债当期价值变动量小计,S51表示海域资源负债当期价值变动量小计,S51=S11+S21+S31+S41。

T11、T21、T31、T41分别表示海岸线、海岛、滩涂、各类用海海域负债期末价值存量,T51表示海域资源负债期末价值存量总计。则T11=D11+S11,T21=D21+S21,T31=D31+S31,T41=D41+S41,T51=D51+S51。

3.海域资源所有者权益价值量表。海域资源所有者权益价值量由海域资源资产价值量扣除负债价值量所得,如表7 所示。

表7 海域资源所有者权益价值量表

海域资源资产期末价值量由表5 得出,海域资源负债期末价值量由表6 得出。依据海域资源所有者权益=海域资源资产-海域资源负债,则E11=C11-T11,E21=C21-T21,E31=C31-T31,E41=C41-T41,E51=C51-T51。

四、海域资源资产负债表的编制

资产负债表在企业中的运用十分成熟,能够为海域资源资产负债表的编制提供理论依据和实践指导。借鉴企业资产负债表的技术和形式,海域资源资产负债表左列为资产项目,右列为负债和所有者权益各个项目,反映海域资源资产现状。

(一)海域资源资产负债表编制的原则和步骤

1.海域资源资产负债表编制的原则

首先,基本原则,与自然资源资产负债表目标一致。海域资源作为自然资源的一种,其价值核算和报表编制在现有研究和实践应用的基础上,尽可能与其他自然资源核算体系相联系,完善自然资源核算体系。

其次,价值计量原则。将“实物量核算”与“价值量核算”两种方式组合,在统计海域资源资产实物量价值的基础上,运用收益法、成本法等方法,科学计量价值。

最后,实用原则。海域资源是海洋资源的一部分,海洋资源还有广阔的探索研究空间,可推广性有助于开展其他海洋资源的价值核算工作,推动海洋资源管理体系完善。

2.海域资源资产负债表编制的步骤

本文旨在设计一套适于海域资源管理的报表体系,充分体现使用者对海域资源状况的监管。以“先实物后价值,先分类后汇总”的逻辑,编制海域资源资产负债表分3 步。

第一步,编制海域资源实物量资产负债表。基于实物量核算,按照等式“期末存量=期初存量+本期增加量-本期减少量”计算海域资源资产的期初实物量和期末实物量。

第二步,编制海域资源价值量资产负债表。基于价值量核算,海域资源资产和负债的价值量通过货币的形式来体现,反映海域资源资产的经济价值。

第三步,编制海域资源资产负债表。结合前两步工作,依据“资产=负债+所有者权益”,以合并式报表编制海域资源资产负债表,反映海域资源资产负债实际情况。

(二)海域资源实物量资产负债表

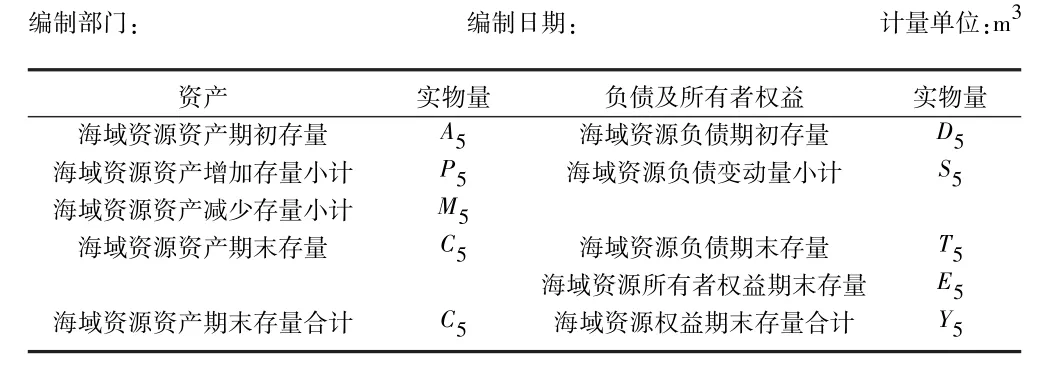

在海域资源实物量核算分析的基础上,本节进一步研究海域资源实物量资产负债表的编制。表中数据来自实物量核算表中合计结果。如表8 所示。其中,C5=A5+P5-M5,T5=D5+S5,E5=C5-T5,Y5=T5+E5。

表8 海域资源实物量资产负债表

(三)海域资源价值量资产负债表

在海域资源价值量核算分析的基础上,本节进一步研究海域资源价值量资产负债表的编制。表中数据来自价值量核算表中合计结果。如表9 所示。

表9 海域资源价值量资产负债表

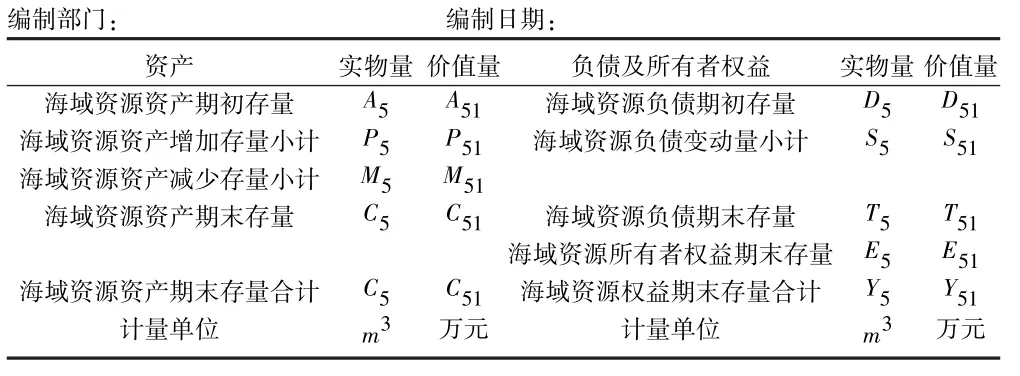

(四)海域资源资产负债表

结合海域资源实物量资产负债表和海域资源价值量资产负债表,编制成海域资源资产负债表总表,如表10 所示。

表10 海域资源资产负债表

五、结语

海域资源属于海洋资源,即为自然资源的一种,海域资源资产分类核算和报表编制对于推动生态文明建设工作有重大意义。本文在界定海域资源资产及其产权概念的基础上,明确海域资源资产核算的会计假设、会计原则和会计要素,对海域资源资产以空间属性划分海域资源为海岸线、海岛、滩涂和各类用海海域4 类。海域资源核算遵循“期末存量=期初存量+本期增加量-本期减少量”平衡关系。海域资源资产负债表是一个报表体系,包括海域资源实物量资产负债表和海域资源价值量资产负债表。本文研究多关注理论层面,尚存不足,还需进一步探索研究。

第一,要继续探索海域资源核算方法。海域资源核算只能借鉴矿产资源、水资源等其他自然资源的核算模式,构建模型时缺乏较权威的确定依据和价格数据,核算结果精准度会受影响。需要探索更合理的核算方法,完善核算框架体系,增强结果的可靠性。

第二,充实海域核算调查项目。海域资源辽阔,核算数据量大,既有海岸线、滩涂等自然地理数据,也有海域水质、生物质量等生态环境数据,还有与生产相关的经济数据。需要完善核算调查项目,规范相应基础数据的获取途径与方法。