煤炭资源税税负转嫁的模型设定与估计

2021-08-29董君

董 君

(内蒙古财经大学,内蒙古 呼和浩特 010070)

一、引言

2014 年12 月1 日起全国范围内实施煤炭资源税从价计征改革,本次煤炭资源税改革以“清费立税”为主要内容,虽然一些涉煤炭收费被逐步清理,但煤炭资源税从价征收的税率明显高于之前从量定额征收的标准。自煤炭资源税改革以来,煤炭资源税收入显著提高,在资源集约利用和环境保护方面发挥了重要作用。然而作为一种间接税,煤炭资源税具有较强的税负转嫁能力,又由于煤炭资源税是在开采环节征税,因此税负转嫁的形式主要为向前转嫁,煤炭生产企业将税负转移给生产要素的使用者或商品的消费者[1]。本文从煤炭市场局部均衡分析的视角,推导税负转嫁的模型,并结合煤炭供需弹性,估算煤炭资源税税率转嫁程度。

二、局部均衡条件下煤炭资源税税负转嫁模型设定

(一)模型设定

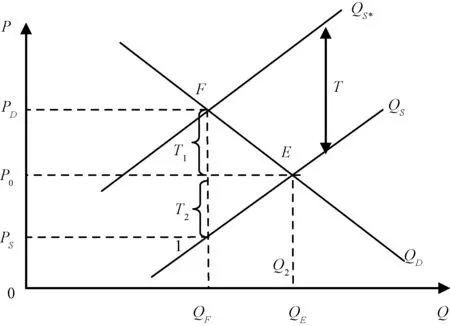

根据经济学原理,煤炭企业缴纳煤炭资源税前后其均衡产量与均衡价格会发生变化,如图1 所示,设初始状态下资源税为0,此时煤炭供求曲线均衡点为E点,均产量为QE,均衡价格为P0,假定政府对煤炭生产企业征收T的资源税,导致生产函数由QS左移至QS∗,同时均衡产量减少到QF,均衡价格提高到PD,QF产量与QS曲线交点对应的价格为PS[2]。

图1 资源税征收前后市场均衡示意图

图1 显示,在政府征收资源税前后,消费者支付的价格从P0提高到PD,说明消费者承担了部分资源税税负,可表述为PD-P0=T1。而生产者接受的价格则从P0下降到PS,说明生产者也承担了部分资源税税负,可表述为P0-PS=T2,资源税T=T1+T2。

欲说明煤炭资源税税负转嫁问题,则可用税负转嫁率来衡量,税负转嫁率是指新增税负由买方所承担的税负百分比[3],其公式可表述为:

式(1)中,RTD代表税负转嫁率,T1为转嫁给消费者的税负,T为单位税额,经过生产者的税负转嫁,消费者承担RTD的税负,而生产者承担1-RTD的税负,由此可得RTD的数值越大,越说明生产者转移税负的能力越强,而消费者则要为政府的征税承担更多。

假设:

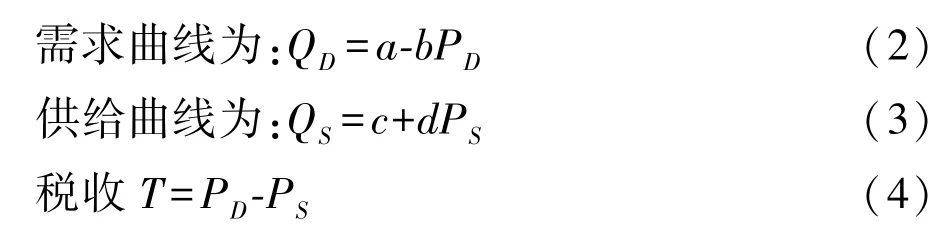

征税前,市场供求均衡,则QS=QD,则有:

将式(6)代入式(2),则可得到均衡产量为:

征税后,使得供给方采取提高价格的方法将负税转嫁出去,随着价格提高,供给曲线从QS左移至QS∗,进而QD与QS∗相交于F点,则有:

将式(8)代入式(4)中,得到:

将式(9)代入式(2),得到新的均衡产量

进而可求得消费者承担的税负为:

生产者承担的税负为:

进而可求得消费者承担税负比例为:

再根据式(2)和式(3),以及供求弹性的定义,可以得到:

综合式(13)、式(14)、式(15),可得

可见,煤炭资源税税负转嫁率由煤炭价格的供需弹性决定,与税额、价格等因素无关[4]。

对需求弹性的估计可借助于线性系统支出模型(LES模型),其基本思路是将人们某商品和服务的消费需求分为基本需求和非基本需求两部分,并且认为基本需求与收入水平无关,在一定收入和价格水平下,人们倾向于优先满足基本需求,然后将剩余收入按某种边际消费倾向安排各种非基本消费支出。

LES模型结构如下:

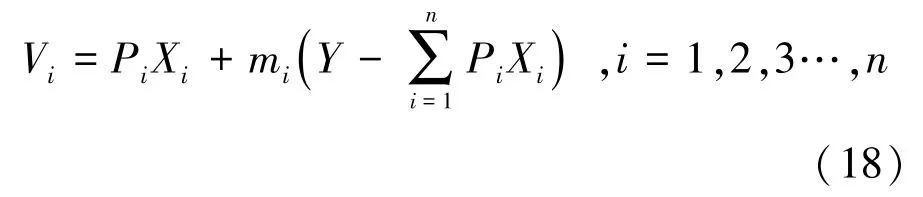

其中I表示预算总支出,Pi表示第i种商品价格,Xi表示居民人均对第i种商品人均基本需求量,Vi表示第i种商品的居民人均消费支出,这个消费支出分两部分,即基本消费支出和追加消费支出:PiXi表示居民对第i种商品人均基本需求支出,mi表示居民满足基本需求后剩余支出对第i种消费品的边际消费倾向。但由于LES模型中假设I是外生变量,且这一变量数据较难收集,因此以收入Y代替总预算支出I,即得到扩展线性支出模型(ELES模型),结构如下,

式(18)中Vi表示第i种商品的居民人均消费支出,Pi表示第i种商品价格,Xi表示居民人均对第i种商品的基本需求量,Y表示居民人均收入(城镇居民年人均可支配收入与农村居民年人均纯收入的均值)。

公式变换可得到第i种商品的需求价格弹性计算公式为:

首先根据居民平均煤炭消费支出与人均收入的截面数据,对式(20)进行一元线性回归,求得ti与mi的估计值,再由式(21)求出煤炭消费的基本需求,最后根据式(22)求得煤炭需求的价格弹性。

对供给弹性的估计借助于柯布-道格拉斯生产函数:

其中Q表示企业产出,K表示企业生产投入资本,L表示企业生产投入的劳动力,α,1-α分别表示资本和劳动在生产中所占的相对重要性。

式(23)两边同除以劳动力L,即可得到人均生产函数:

式(24)中q为人均产出,k为企业生产中投入的人均资本量。设产品价格为p,人均资本量和单位劳动力成本分别为r和w,可得到满足利润最大化的人均资本量为:

根据Hotelling’s Lemma,利润函数对价格求偏导可以得到供给函数Q(p,r),令:

两边取对数得:

根据经济学原理,则供给弹性为:

欲计算煤炭供给弹性,必须要估计出参数α的值。

可利用煤炭开采业和洗选业的人均产值为人均资本投入数据,估计α数值。

选取2000—2015 年煤炭开采业和洗选业工业总产值及固定资产投资额数据为样本,通过回归可估计出参数α 的值,进而求得供给弹性。

(二)数据选择及说明

由于数据可得性所限,本文数据选择自2000—2015 年,数据主要来源于2001—2016 年《中国统计年鉴》《中国工业统计年鉴》,其中人均煤炭消费支出=人均煤炭消费量×当年煤炭价格,由于煤炭价格波动性较大,不同地区不同品种煤炭价格并非一致,而且煤炭零售价格与协议价格也有区别,故计算中统一采用2000—2015 年环渤海动力煤炭(5 500 大卡)现货价格年平均价格代替,该数据主要来自中国煤炭市场网统计数据。全国居民人均收入数据来自于中国统计年鉴。而计算煤炭供给弹性的相关数据主要选取煤炭采选业的工业总产值、固定资产投资及年平均用工人数。

三、计量过程与结果

第一,关于煤炭消费弹性的计量结果。

首先根据式(20),用全国居民人均收入Y对人均煤炭消费支出V进行回归,回归系数如下:

注:回归结果通过F 检验与单位根检验,回归有效,不存在伪回归。

在完成以上回归后,我们得到t=-160.028,m=0.09374019,根据式(21),我们计算出煤炭的基本需求为:PX=-176.5807,最后根据公式(22)得到煤炭的需求弹性为:Ed=-160.028/V-1

第二,关于煤炭供给弹性的计量结果。

根据式(15),计算煤炭供给弹性,先要计算出LnQ(对数人均工业总产值)和LnK(对数人均固定资产投资)

LnQ=Ln(工业总产值/平均用工人数)

LnK=Ln(固定资产投资/平均用工人数)

根据式(30)用对数人均固定资产投资LnK对对数人均工业总产值LnQ进行回归,回归系数如下:

注:回归结果通过F 检验与单位根检验,回归有效,不存在伪回归。

根据以上回归结果我们可得α=0.9486036,根据式(29)计算得到供给弹性为:Es=18.45661。

四、结论与建议

将能源需求弹性和供给弹性的估计值代入税负转嫁率的计算公式,可得到现行煤炭价格下的税负转移率为97%,说明长期而言,煤炭开采业税负转嫁能力极强,且煤炭价格与税负转嫁率同方向变化,即煤炭价格越高,煤炭资源税将更多地转移给生产要素的使用者和消费者。

煤炭资源税税向转嫁程度之所以如此之大,原因主要有三:第一,煤炭资源税属于间接税,这种征税方式本身就具有较强的税负转嫁能力;第二,煤炭资源税不具备向后转嫁的空间,因为煤炭资源税在开采环节征税,属于煤炭产业链最前端,煤炭生产企业很难有空间再压低生产要素价格;第三,煤炭作为当前我国主导能源,至今在能源消费结构中仍占有大于60%的比重,虽然目前一些新能源快速发展,但对煤炭资源的替代性十分有限,因此经济增长对煤炭资源的需求是缺乏弹性的,这样就更进一步促进了煤炭资源税税负向前转嫁的能力。

本文的研究表明,煤炭资源税改革虽然在集约利用资源、环境保护等方面有积极作用,但也具有极强的税负转嫁能力,因此从降低煤炭资源税税负转嫁程度的角度看,关键是要提高煤炭生产企业的税收转化能力,通过技术创新、政策激励等措施改进企业生产技术,改善经营管理,通过提高利润减少费用开支等手段,间接补偿煤炭资源税带来的损失,从而削弱税负对价格及消费者的影响[5]。