我国粮食期货与现货市场价格关系研究

2021-08-27陈泰龙李劲松

陈泰龙 李劲松

研究背景

21世纪以来,我国连续发出的18个“一号文件”均重点突出三农领域。经过近30年的发展,我国期货市场服务粮食产业企业的模式不断创新,产业与金融相互融合的局面已经形成。因此,展开对我国食品期现市场价格关系的探究,对价格发现中,对粮食期货市场的作用程度进行深入的分析,以期对我国市场体系提供一些理论方面的指导。

不足之处

本文主要不足一是样本数据来源有限,未能进行更长时期、更多品种分析及有效性检验;二是忽视了气候和季节所造成的影响;三是没有足够深入的研究其他的多个方面,包括由期货至现货市场传导的强度、速率、路径等等。

研究方法

粮食期现两个市场间相同产品的价格波动关系的研究是充分发挥粮食期货市场功能、探索研究我国粮食市场体系建设的基本内容。

本文主要的研究对象是玉米,研究工作是基于市场学、经济学以及金融市场理论而展开的,所使用的方法包括实证分析法、统计分析法与计量分析方法,从期现两个市场价格的相关性、期货市场的有效性以及期现价格间引导关系三个方面,分析期现市场之间的关系。

基于玉米期现价格的实证分析

选取的分析对象为2017年6月至2021年1月大连商品交易所玉米期货平均结算价格(数据来源中国证券监督委员会期货市场周报,利用周成交金额、成交量计算)以及同期玉米全国收购平均价格,共185组数据。实证分析通过Eviews10.0进行。

玉米期现价格的相关性

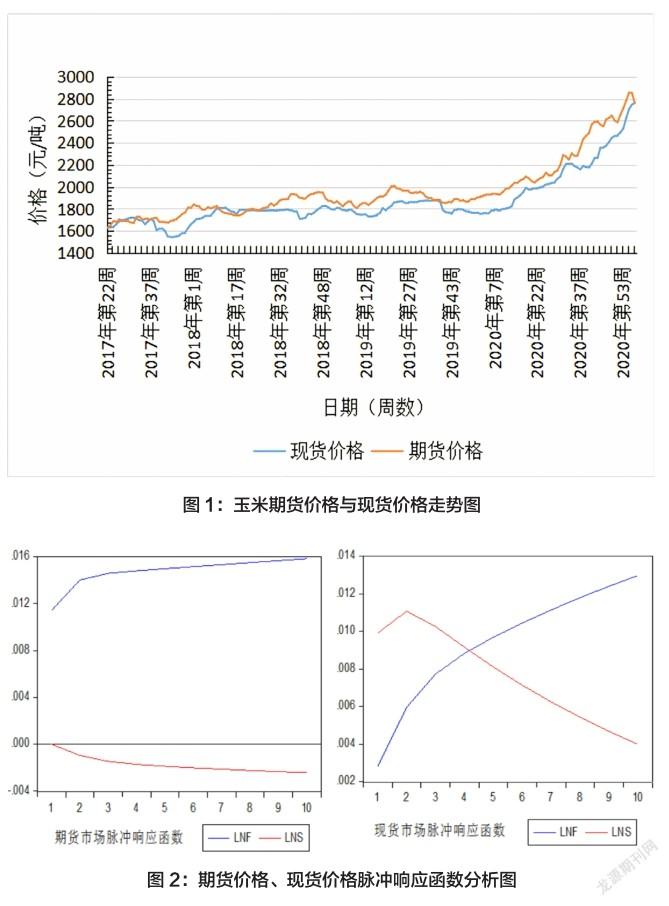

图1 描述了玉米价格的走势。可以得到,玉米期现价格走势大致相同;大部分时间期货市场玉米价格略高于现货市场玉米价格;2020年以来玉米期货价格与现货价格上涨较快。

参考 CRB 指数原理,构建玉米期现两个市场每周价格的综合指数。以2017年第22周为基期,基期价格指数定为100,玉米期货(现货)每周价格指数=(当周平均交易价格÷基期平均交易均价)×100,计算得出从2017年第22周至2021年第4周玉米期货市场每周价格指数从 100涨至169.41,玉米现货市场每周价格指数从100涨至169.49。

经过测算得出,0.964为同期玉米期现价格的r值,从检验结果上来看,t显著相关。可以看出,玉米期现价格的相关性是较高的,发现价格是玉米期货可以发挥的功能。

玉米期货价格有效性分析

在此取对数,来使波动性能够降低。

1.单位根检验

通过运算得出,玉米期现价格都未通过单位根检验(P大于0.05),是一对非平稳时间序列。

檢验一阶差分序列之后得出,P=0,即差分后的时间序列是一对平稳序列。基于此可以看出期现价格为1阶单整时间序列,那么就能够进行协整检验。

2.EG两步法协整检验

从表中我们可以得出,1.0065为所得到的系数,针对残差序列,依次再进行单位根检验和ADF检验,可以看出为平稳序列,可认为LNF与LNS是协整的,协整方程为:

LNF=1.0065*LNS

误差修正模型

计算得出,0.175是我国玉米期现价格ECM系数估计值,该数值是通过期现价格误差修正模型的检验结果所得知的,说明当玉米期货价格与现货价格关系偏离长期均衡水平时,市场将以0.175的力度收敛到均衡状态。

期现价格间引导关系

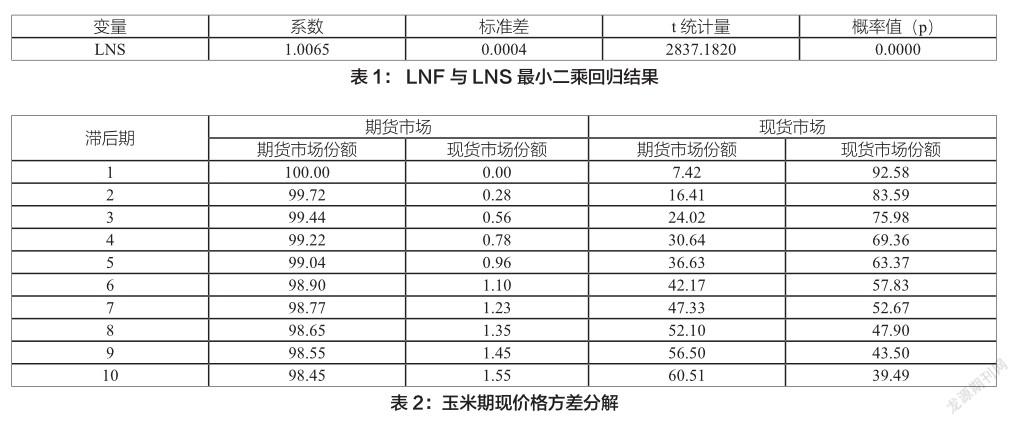

1.方差分解

由结果可以看出,对于整个玉米市场来说,玉米期货市场的影响大于玉米现货市场。

2.脉冲响应函数

从玉米期现价格脉冲响应图可以看出,玉米期现价格对自身的新信息都会立刻有较强烈的价格反应,期货价格的新信息对现货价格的影响程度更大些。

结论与政策建议

结 论

1.我国玉米在两个市场的变动趋势较为一致,呈现较高的相关系数,为0.964,相关性较强;根据SIC准则,玉米期货价格时间序列与同期现货价格时间序列的最优滞后阶数为1期。

2.我国玉米在两个市场上的价格存在长期均衡关系。且期现价格正向调整力度为0.175。

3.在玉米市场中,玉米期货市场影响玉米整体价格的程度要远大于玉米现货市场,且现货市场价格受到期货市场信息的很大程度的影响。

政策建议

通过以上研究结论可以看出,我国粮食市场的深入发展,需要粮食期货市场和粮食现货市场两者之间的共同作用,为进一步优化两个市场和提高投资者和粮食生产商利益,提出如下对策建议:

1.充分利用和发挥期现市场之间的信息传递关系。现货生产商可以根据期货市场的众多未来信息,及时调整现货生产额,也可期现套期保值,降低生产风险。

2.加强对现货市场价格的政策引导。尽管套期保值是期货市场所能够发挥的作用,但弊端是高杠杆高风险,金融工具的利用需要非常强的专业知识,信息的搜集需要花费高额成本,对于中小现货生产商来说不是良好的选择,中小现货生产商需要的更多的是及时有效的政策价格引导来调整生产规模,控制成本,提高收益。

3.加强和创新对期货市场的不良交易预警机制。期货市场的杠杆大,容易被投机套利者进行不当交易利用,而出现大规模金融风险,期限价格具有较高的相关性,现货市场也会由于错误信息误导,造成现货市场的紊乱,所以要不断加强监管金融市场,针对所出现的不良交易,从预警机制方面不断地创新,合理利用期货市场对现货市场的价格引导作用。

(华北理工大学)