乡村振兴背景下民间慈善组织财务治理研究

2021-08-26朱霞陈巧黄柯

朱霞 陈巧 黄柯

摘 要:乡村民间慈善组织是推进乡村振兴战略的重要主体之一。乡村民间慈善组织财务治理不仅关系着组织的公信力,也关系着组织的生存与发展,更影响着其在乡村振兴战略中作用的发挥,是极具研究价值的议题。该文以胜村爱心互助会为案例,从财务决策、财务监督、治理效果3个维度对胜村爱心互助会财务治理进行分析,指出了其财务治理存在的问题;并提出了在乡村振兴战略背景下,健全乡村民间慈善组织理事会制度、完善乡村民间慈善组织财务监督机制,优化乡村民间慈善组织财务治理等的对策建议等。

关键词:乡村振兴;乡村民间慈善组织;财务治理

中图分类号 F323 文献标识码 A文章编号 1007-7731(2021)14-0192-05

A Study on the Financial Governance of Non-governmental Charitable Organizations under the Background of Rural Revitalization

——Based on the Case Study of Shengcun Loving Mutual Aid Association

ZHU Xia et al.

(School of Economics and Trade, Hunan University of Technology,Zhuzhou 412007, China)

Abstract: Rural non-governmental charitable organizations are one of the important subjects of rural revitalization strategy. Financial governance of rural non-governmental charitable organizations is related to the credibility of the organization, but also related to the survival and development of the organization, but also affects its role in the rural revitalization strategy play, is a very valuable research topic. This paper takes the Shengcun Charity Association as a case, analyzes the financial governance of shengcun love mutual aid association from three dimensions of financial decision-making, financial supervision and governance effect, and points out the existing problems in its financial governance. The case study finds that in the context of rural revitalization strategy, to improve the board system of rural non-governmental charitable organizations and improve the financial supervision mechanism of rural non-governmental charitable organizations, and to optimize the financial governance of rural non-governmental charitable organizations.

Key words: Rural revitalization; Rural non-governmental charitable organizations; Financial governance

黨的十九大提出乡村振兴战略,要求科学有序推动乡村产业、人才、文化、生态、组织振兴,实现乡村产业兴旺、乡风文明、治理有效、生活富裕。为对实施乡村振兴战略作出阶段性谋划,2018年中共中央、国务院印发《乡村振兴战略规划(2018—2022年)》。《规划》要求“提升乡村德治水平”,要“积极发挥新乡贤作用”。建立乡村民间慈善组织,是新乡贤在乡村社会发挥作用的重要途径之一。民间慈善组织是以慈善活动为目的,以民间筹集为主要资金来源,开展慈善活动的组织。乡村民间慈善组织是在传统乡绅文化的影响下,根植于乡村社会,以帮扶乡村困难群体为主要目的的一种民间慈善组织类型。

财务治理是以财权流为主要逻辑线索,研究如何通过财权在公司内部的合理配置,形成一组联系各利益相关主体的正式和非正式的制度安排,以达到维护投资者利益的根本目的[1]。从委托代理视角来看,财务治理主要是为了协调出资人和管理者的委托代理关系的制度安排与运行机制,包括财务决策、财务监督、财务效率等内容。相应地,乡村民间慈善组织的资金主要来自社会捐赠,资金使用方向主要是慈善活动的开展,其财务治理的核心是收入和支出的合规性与效率性。考虑到慈善组织财务治理效率不能像企业一样直接用成本-收益法来衡量,可以用慈善财务活动产生的实际效果来衡量。因此,本文对乡村民间慈善组织财务治理的分析主要包括财务决策、财务监管、财务效果等内容。乡村民间慈善组织的财务治理水平在一定程度上影响着乡村民间慈善组织的公信力和组织绩效。本文尝试通过对胜村爱心互助会财务治理的案例研究,探讨乡村振兴背景下乡村民间慈善组织财务治理的提升路径。

1 案例介绍

胜村爱心互助会是湖南省L市S县Z镇胜村的一个乡村民间慈善组织。该爱心互助会是胜村新乡贤于2013年2月筹建,2015年5月经S县民政局批准注册的全县性社会团体法人。胜村互助会宗旨是“关爱弱势群体,扶助有志青年,弘扬社会正能量”,帮扶对象主要为五保、孤儿、特困人士,主要爱心活动范围包括资助有困难的学子读书深造、给予五保户物资帮扶、慰问重症病人等。胜村互助会筹集资金的途径主要包括个人捐款和企事业单位捐款。自2013年筹建以来,胜村爱互助会共筹集善款30多万元,开展了系列爱心活动,成为当地有名的乡村民间慈善组织。

胜村爱心互助会理事会成立了理事会和监事会,理事会由8人组成,监事会有3人组织。胜村爱心互助会的会计业务委托镇经管站代理。捐款收入都由爱心互助会出具由捐款人本人签字的正规收据。爱心活动支出都凭票据到经管站报账。胜村爱心互助会建有自己的微信公众号平台,开展的各类爱心活动和捐款情况信息都通过长胜爱心互助会微信公众平台进行公开[2]。

2 案例分析

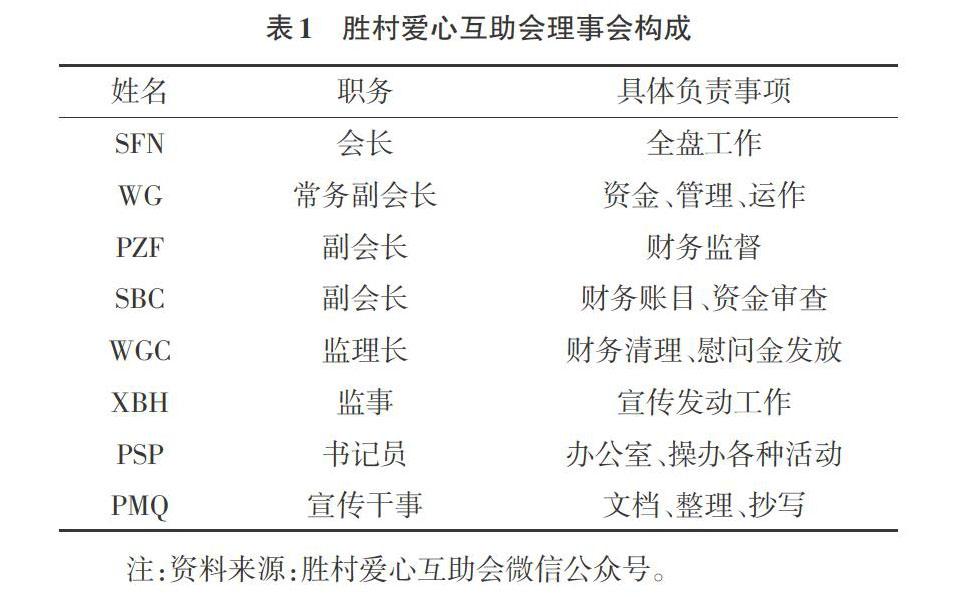

2.1 财务决策机制 胜村互助会的财务治理决策机构是理事会,为了有效地进行财务决策,对理事会成员职务以及具体负责的事项进行了明确分工,理事会各成员具体分工见表1。从表1可以看出,互助会日常事务的决策机制,为具体活动高效进行,理事会安排书记员负责操办各项活动,监事负责活动的宣传发动工作,宣传干事负责整理、抄写文档,这种分权管理能使理事会更高效地完成各级负责的工作,使得胜村爱心互助会财务治理决策更为有效。筹集到的善款由常务会长进行保管,副会长SBC记录在账目上,并由监理长WGC发放相应的资金,资金运行的过程都由副会长PZF进行监督,县民政局每年检查互助会的财务工作,出具年检报告。副会长SBC再管理账目的同时进行资金审查,违背会计法和内部控制准则中的不相容岗位必须相分离的要求。会长SFN负责全盘工作,更多的是充当纽带的作用,而不是所有事情都要由他拍板才能执行,从而有效地避免了某个人独断专权做决策情况的出现。

2.2 财务监督机制 胜村爱心互助会监督体系分为内部监督和外部监督。

2.2.1 内部监督 内部监督一方面体现在理事会成员财权合理分配,形成内部制约,记账人员与资金运作人员、财务保管人员的职责应当明确,并相互分离、相互制约;另一方面体现在内部信息披露,胜村爱心互助会通过微信公众号平台——“胜村爱心互助会”,主要以图表的形式向公众披露胜村爱心互助会款项筹集、支出、结余,举办的各项活动等信息。同时,借助影响力更大的一些媒体平台如“LD新闻网讯”“双峰县广播电视台”等,对胜村爱心互助会开办的项目和举办的活动进行宣传报道。

2.2.2 外部监督 外部监督主要为政府监督、公众监督。政府监督主要表现在对胜村爱心互助会成立的合法性以及运行各个环节的监督,胜村爱心互助会自2013年2月筹建,于2015年5月经S县民政局批准注册的全县性社会团体法人,经政府批准注册之后捐赠的善款明显增多,胜村爱心互助会关注度增强,每年胜村爱心互助会需要详细合规的列出本年的财务收支情况形成报表,由县民政局检查互助会的财务工作并对互助会的情况出具年检报告,由此说明政府的监督对乡村民间慈善组织的影响力很大。公众监督包括捐款人监督和其他关心慈善事业的人的监督,主要渠道为“胜村爱心互助会”微信公众号和进行实地考察。公众可以及时通过微信公众号披露的信息根据图表直观的了解每年捐赠善款的爱心人士、受益人、项目实施情况,并且对有疑问的数据及时通过微信公众号进行咨询和反馈。及时了解活动的举办情况,达到很好宣传效果的同时,增加公众好感度。

2.3 财务治理效果 胜村爱心互助会成立的宗旨是“关爱弱势群体,扶助有志青年,弘扬社会正能量”。爱心互助会自创办以来,财务治理效果可以从爱心活动持续开展、村民信任度日益增强、善款筹集增长明显情况等3个方面衡量。

2.3.1 爱心活动持续开展 胜村爱心互助会的理事会成员每年都坚持在中秋等传统节日,一起看望慰问长胜村五保户等困难家庭,并送上月饼、元宵、大米等物品。慰问五保老人、三孤、特困人员、重症患者以及扶助青年学子280多次,70多人。2015年10月,经胜村爱心互助会牵线,爱心人士WDX先生一对一资助胜村一名女孩从初中到大学的全部学业。经过2年多的努力,召开正式会议14次,入会人数达到102人,筹集善款68000元,花去资金约38000,达到了预期效果。

2.3.2 村民信任度日益增強 胜村爱心互助会是乡村民间慈善组织,是在两委和村民共同支持和努力下创办的,善款来源主要为捐赠,因此村民的信任是组织生存与发展的合法性基础。胜村互助会创办初期,由于缺乏宣传活动,相应的规章制度也不甚健全,捐款渠道狭窄,其影响局限于理事会成员等乡村精英,很多村民对组织不甚了解,也对组织缺少必要的信任和支持。随着胜村爱心互助会爱心活动的不断开展,特别是连续开展对困难群体的节日慰问和邀请各界精英参加晚会等活动,同时理事会成员也主动加强了与外界沟通,并通过微信公众号积极宣传爱心互助会的活动,胜村爱心互助会的社会影响力不断增加,吸收的爱心人士捐款也越来越多,村民对爱心互助的认同与信任日益增强。

2.3.3 善款筹集增长明显 乡村民间慈善组织定期对困难群体慰问和举办活动都需要稳定的资金来源,随着每年慰问次数的增多,举办活动形式的多样化,需要的善款也随之增加,因此,善款的逐年增加是组织维持生命力的重要保障。胜村爱心互助会自2015年5月批准注册为全县性社会团体法人后,善款总额逐年增加显著,据胜村爱心互助会披露的每年收支及结余情况来看,5年共筹款328381元。从表2可以看出,2015—2018年,互助会4年的总资产在不断的增加,2015年筹集善款总额达92199元,2016年累计筹集善款总额达200381元,较上一年增加57300;2017年累计筹集善款总额达231581,较上一年增加31200元;2018年累计筹集善款总额达263981,较上一年增加32400元;2019年累计筹集善款总额为328381元,比上一年增加64400元。其中,2016年增加的最多,增加了5503.55元,较2015年的增长幅度为57.86%。2016年的捐款增长额为26600元,较2015年的增幅为81.35%。除2016年外,每年资产增加的绝对值在1~2万元,资产增幅较大;每年的捐款额在3万元左。每年的支出在1.3~2万元,其中,2017年的支出最多,为19129元,较2015年的增长幅度为41.17%,支出较之2015年呈增长趋势。

3 胜村爱心互助会财务治理存在的问题

3.1 财务决策机制不完善 《会计法》第二十七条规定,单位内部会计职位应当符合下列要求:记账人员与经济业务事项和会计事项的审批人员、经办人员、财物保管人员的职责权限应当明确,并相互分离、相互制约。胜村爱心互助会理事会人员分工存在不合理之处,保管资金与运作资金,管理账目与资金审查的职务不能由同一人胜任,副会长SBC再管理账目的同时进行资金审查,违背会计法和内部控制准则中的不相容岗位必须相分离的要求。胜村爱心互助会理事会不仅存在文本上分工不合理的问题,理事会虽然设置监督、账目清查、资金审查等职位,但在实际工作中,发票报账、活动项目、慰问金发放等事项主要由常务副会长WG一人负责,会长主要负责在年底对重要票据签字。在实际工作中,难得开一次理事会大会,无周期性,同时捐款人几乎没有参与组织的管理及活动的决策。

3.2 财务监督制度不健全 乡村民间慈善组织相对于营利性的公司而言,代理问题比较严重,捐赠者与受捐赠者对慈善组织的监督力度明显不足[3]。在理事会成员职务分工方面,有违会计内部控制准则,资金运作、监督、审查等分工不甚合理,达不到相互制约的监督效果。胜村爱心互助会的会计业务委托镇经管站代理,所有支出都凭票据到经管站报账。从胜村爱心互助会自制的票据来看,存在很多问题:开具的票据不规范,票据的真实性无从查询,未采用专门的会计专用凭证,捐款信息仅以简单的名字加金额形式罗列,以及字迹不清、内容不完整、缺少签章等。在经管站代理记账时对票据存在的很多问题并未发现并指出。捐款人通过微信公众号监督存在明显的问题。第一,胜村爱心互助会未安排专门的人员管理运营微信公众号,对于捐赠者和关心互助会的公众来说公众号信息量过少,公开不及时,起不到公众监督的作用,也不利于提高他们捐款的积极。其次,对被捐赠来说,他们大多为五保、孤儿、特困人士,很多人甚至没有微信账号,通过微信公众号公开的信息并不能让他们自己了解互助会为他们做的资助。以上由微信公众号披露不完善造成的问题不利于爱心互助会长远的发展。

3.3 资金来源不稳定 尽管胜村爱心互助会在财务治理方面存在一系列问题,但也取得显著的效果,要保证效果能够持续,源源不断地资金来源是基础。胜村爱心互助会的资金筹集主要有4条途径:长胜村村民和与长胜村有渊源的个人捐款;互助会的成员动用自己的社会资源向各类政府机关和企事业单位募集资金;以村委会名义,通过个人社会资本運作,“套取”财政资金;与企业合作开展爱心活动获得企业赞助。胜村爱心互助会捐款逐年增加,但是仍存在问题,比如善款来源渠道较为狭窄,目前从公众中取得的捐款并不多,向各类政府机关和企事业单位的募捐有次数限制,并不能作为长久的资金来源。财政资金因其有专款专用的性质,且这部分捐款只是偶然所得,不能作为稳定的收入来源。对比互助会的支出规模,其筹资规模目前还不存在问题。但互助会可能会面临筹资不能连续的风险;从村民手中获得的捐款,有次数限制,村民对组织还存在着误解;爱心活动具有连续性,因而要求其筹资也具有连续性,一旦筹资出现中断,则很可能影响到组织的正常活动。

4 完善乡村民间慈善组织财务治理的对策建议

4.1 建立健全理事会制度 首先,理事会成员的具体分工应当根据《会计法》的准则,遵守职位不相容原则,每一项业务不能完全由一人经办;钱、帐、物须分管,例如,副会长SBC负责财务账目的工作,那么就不能同时负责资金审查工作。仅文本上分工合理是不够的,为确保资金收入和支出的合规性与效率性,在实际工作中,理事会成员应严格按照分工履行好自己的职责,特别是要做到定期召开理事会大会,以便及时解决阶段性财务存在的问题。其次,为持续取得捐款人的信任与捐款,要使他们对有权利且有合理的渠道进行组织的财务决策,可以成立会员小组,即主要捐款人形成一个小组定期召开小组会议,一方面增加组织参与感,另一方面对理事会财务决策的不足进行补充。

4.2 完善财务监督机制

4.2.1 规范内部监督制度 仅靠理事会成员自觉履行职责、规范行为不利于乡村民间慈善组织的长期发展,内部监督制度需要靠法律的约束和规范。目前,我国涉及慈善以及公益捐赠的法律法规有6部,对于规范慈善事业发挥了一定的作用,但它们彼此之间并不完全协调一致,存在交叉重叠甚至矛盾冲突的现象,从而不利于对此慈善事业的管理与规范[4]。对于慈善组织这类非营利组织,不以利益衡量其效果的组织来说,内部的监督很好地保证了组织工作的有效性,因此必须重视内部监督制度。内部监督机制不仅要依靠成员合理的分工,定期理事会召开会议,经常性的组织捐款人召开会议等。另外,需要有一定的规章制度对组织进行约束,但要明确我国慈善事业的发展,不能仅靠某部法律调整,而是一个系统工程,还需要多部法律法规的共同协调与规范。因此,各地区可以根据当地具体情况出台相应的慈善法律法规。比如,胜村爱心互助会应出台专门的《胜村爱心互助会章程》,从总则、互助会组织、善款来源、理事会成员、帮扶对象等方面对互助会的运作、治理做出明确的规定。

4.2.2 加强外部监督制度 乡村民间慈善组织通常是代理记账,经管站进行票据审核时,应确保票据符合流程的规定,对其合法性、合理性的检查也必不可少。根据《慈善法》规定,县级以上人民政府建立健全慈善信息统计和发布制度,应当及时向社会公开组织登记、资助补贴、购买服务等信息。其体现在加快立法脚步,建立组织的利益相关者、管理者、财务部门和相关人员在财务管理方面的权限界定制度以及权限调整制度。完善利益相关者对管理者的财务监督体制,具体包括捐款人对组织管理人、普通工作人对管理层、上层管理者对下属管理者在成本费用计算、财务收入与支出、薪酬确定与支付等方面的事前、事中与事后监督制度、监督方式与运行操作方法等。组织及时对利益相关者的财务信息反馈制度,为了尽力消除“信息不对称”造成的不利影响,上层管理者和利益相关者会建立一种定期的信息反馈报告制度,准确地报告民间慈善组织的财务信息。另外,民政局对乡村民间慈善组织进行年审时需要更深入、更细致,除了票据本身合法性的审核,对其本身支出是否合理以及成本的分布、控制也需要格外关注。

4.2.3 完善财务信息披露 乡村民间慈善组织与红十字会等大型慈善组织相比较,具有规模小、资金少等特点,往往容易忽略信息的公开披露,信息的公开既是社会公众知情权的要求,也是慈善组织加强自律的体现[5]。慈善组织信息公开办法》第四条规定:慈善组织应当自下列基本信息形成之日起30日内,在统一信息平台向社会公开以下信息:经民政部门核准的章程;决策、执行、监督机构成员信息;下设的办事机构、分支机构、代表机构、专项基金和其他机构的名称、设立时间、存续情况、业务范围或者主要职能;发起人、主要捐赠人、管理人员、被投资方以及与慈善组织存在控制、共同控制或者重大影响关系的个人或者组织(以下简称重要关联方);本组织的联系人、联系方式,以本组织名义开通的门户网站、官方微博、官方微信或者移动客户端等网络平台;本组织的信息公开制度、项目管理制度、财务和资产管理制度。基本信息中属于慈善组织登记事项的,由民政部门予以公开,慈善组织可以免予公开;慈善组织可以将基本信息制作纸质文本置于本组織的住所,方便社会公众查阅、复制。

信息披露形式单一,披露内容过少直接影响公众对乡村民间慈善组织的信任度,不利于乡村民间慈善组织的长期发展,因此组织应该重视信息的披露。胜村爱心互助会的披露渠道仅通过微信公众号单一的渠道不利于组织发展,披露渠道从哪些方面实现多样性是组织需要去思考的问题。其次,公众专业知识水平有限,披露的内容单一。过于专业化是不利于公众理解信息,从项目和活动的多个维度公开信息,并及时更新,使披露的信息内容更丰富;通俗化专业知识,便于大众接受信息,其中不宜通过网络公开发布的信息也需要保证捐款人有渠道可查询。另外,及时反馈尤为重要,及时解答公众提出的问题,积极向公众征求意见、建议,不失为维持组织公信力的好方法。

参考文献

[1]伍中信.现代公司财务治理理论的形成与发展[J].会计研究,2005(10):13-18,96.

[2]王前.“农转非”群体参与村庄治理研究——湘中胜村的表述[M].北京:海洋出版社,2019:106-119.

[3]舒岳.慈善组织内部治理机制与信息透明度研究[J].商业经济研,2015(17):110-112.

[4]赵杏琴.论民间慈善组织的困境及法制应对[J].法制与社会,2015(23):161-162.

[5]朱占奎.慈善捐款的产权及信任分析[J].福建行政学院学报,2011(06):15-18.

(责编:张宏民)