物业管理行业空间进一步打开

2021-08-23杨一涵

摘要:2020年物业管理行业全年上市企业数量再创新高、增值服务营收及盈利能力凸显、管理规模的持续扩大将物业管理行业及物业服务企业的能力及潜在价值展现得淋漓尽致,随着行业的进一步发展,我们看到长效发展机制的不断完善健全、多业态及城市服务蓬勃发展、收并购及项目拓展助力物企规模连攀高峰、多种经营展现其营收及盈利的能力等现象。物管行业已逐步摆脱传统老旧的主观影响,科技、服务、多元等新标签正逐渐打入,展望2021,行业洗牌或将加剧,除了业务拓展及多元化以外,品牌构建必将成为下一个需要物企重点发展的方向。

关键词:行业扩容;品牌升维;多元发展

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)02-0064-69 收稿日期:2021-01-20

2020年是中国物协定义的“能力建设年”,新冠肺炎疫情“黑天鹅”、全年上市企业数量再创新高、增值服务营收及盈利能力凸显、管理规模的持续扩大将物业管理行业及物业服务企业的能力及潜在价值展现得淋漓尽致,随着行业的进一步发展,我们看到长效发展机制的不断完善健全、多业态及城市服务蓬勃发展、收并购及项目拓展助力物企规模连攀高峰、多种经营展现其营收及盈利的能力等现象。

展望2021年,在国家政策规范的指引下,走出新冠疫后的物业管理行业将迸发更大能量,行业洗牌仍将继续,增量市场尤其住宅业态将保持稳定增长,伴随物业重要性提升,存量领域的“厮杀”必将加剧。

1 抗击疫情:行业价值二次发掘,“最后一公里”天然优势凸显

新冠肺炎爆发后,全国以社区为单位进行封闭式抗疫,物业服务企业成为一线主力抗疫群体,除了物业管理本职工作外,物业服务企业还承担了诸多部门委托工作,其中以社区居委会及街道办事处委托工作为主,作为社区治理的基本单元,物业服务企业承担了链接政府及各部门与业主之间的责任。

据调研,经历疫情,近98%的受调业主高度认可物业管理在社区疫情联防联控体系之中的重要地位,并且对物业服务企业在疫情之中的服务品质比较满意,91.28%的受调业主认为物业服务品质有不同程度的提升。同样,仍有1.73%的受调业主认为物业服务品质有所下降。图1反映了经历疫情后,业主对物业管理重要性和物业服务品质认可度的变化情况。

业主对物业服务企业工作认可度直接反应在物业费缴纳态度之上,92.39%的受调业主表示愿意积极或按时缴纳物业费,作为对物业服务企业付出的回报;相反,尚有近8%的受调业主认为其所在社区物业存在不作为、疫情防控不到位等情形,表示缓些或不想缴纳物业费。

经历新冠肺炎疫情,物管行业的重要性被行业及业主普遍认可,居家防疫过程中,物业“最后一公里”天然优势凸显。整体来看,新冠肺炎疫情是对物业管理价值的二次发掘,对物业管理行业发展起着催化剂的作用,对物业服务企业的发展更明确了方向。

2 加速奔跑:规模拓展仍为行业主旋律,旧改及城市服务空间可观

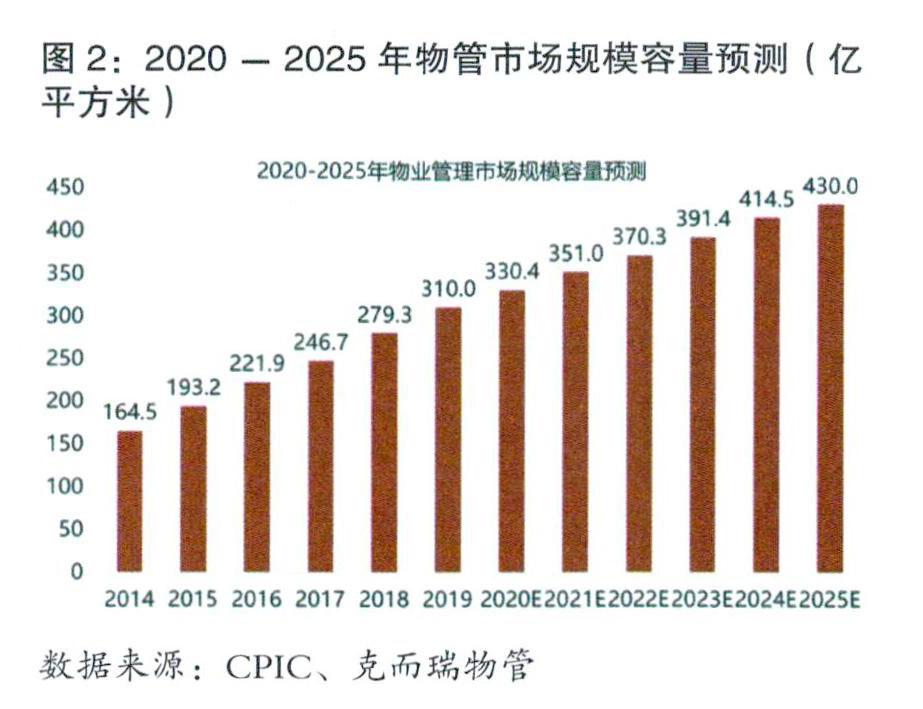

2020年,规模扩张依旧为行业主旋律,2019年行业总规模达310亿平方米,结合近五年的商品房销售面积、存量覆盖率的提升及城市服务的覆盖面扩大,预计2024年物管行业规模将突破400亿平方米,见图2。

2020年是收并购大年,物企收并购主要目的是:(1)收购业态相近物业公司进行管理面积底盘扩容;(2)收购差异化业态物业公司进行业态结构优化;(3)收购多种经营专业公司补强多经开展能力,创造更广多元营收空间。前两者为目前主要收并购逻辑。

去年6月,绿城服务先后两次入股中奥到家,持股比例达18.67%,合作协议显示,绿城服务将向合资公司(绿城服务持股70%,中奥到家集团持股30%)提供生活服务产品、技术、服务系统和专业资源。对于不符合绿城服务标准的项目,绿城服务将优先推荐给中奥到家,同时绿城服务的外包业务将优先考虑中奥到家(有最低业务量保证)。且绿城服务及中奥到家业务版图重心均在华东地区,上市物企合作产生协同效应,将在服务质量、品牌口碑、社区综合服务能力等方面铸就更高护城河。

2020年5月,融创服务斥资14.9亿元收购开元物业,获得3659万平方米在管面积,通过此次并购,融创服务借助开元物业在酒店、医院、小镇、银行、学校等非住特色业态中的沉淀进一步优化自身业态结构。

此外,碧桂园服务分别收购满国康洁及福建东飞两家城市环卫专业公司,进一步增加其城市服务竞争力。

据统计,2020年全年不完全收并购事件近80起,涉及资金近百亿(不含未披露),且12月单月收并购事件达17起,行业收并购再创高潮,见表3。

收并购市场火热的同时,作为规模拓展双轮驱动中的另一轮,项目外拓愈发热烈。

住宅业态中增量市场保持稳定增长,存量市场中老旧小区改造同样为物企提供了新藍海,2020年1月,李克强总理于西宁考察时表示,要大规模推进老旧小区改造。7月,住建部副部长黄艳表示,从调查摸底的情况来看,全国2000年底以前建成的老旧小区约22万个,涉及的居民近3900万户。2000年以前建成城镇住房建筑面积大于90亿平方米,需改造老旧小区建筑面积大于50亿平方米,按照500强物业企业物业费水平均值3.09元/ (平方米·月)预估,旧改市场空间达1854亿元。8月12日,国务院办公厅近日印发《关于全面推进城镇老旧小区改造工作的指导意见》(下简称《意见》),全面推进城镇老旧小区改造工作。《意见》中明确2020年新开工改造城镇老旧小区3.9万个,涉及居民约700万户,相比去年增加一倍。到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,结合各地实际,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。《意见》表示,国家鼓励运用市场化方式吸引社会力量参与。老旧小区改造的加速推进,可提高物管企业的渗透率,扩大行业的市场空间。

2020年同样是城市服务蓬勃发展的一年, 从城市综合管理至单项委托管理,物企从单一场景中走出,进入到场景复杂多元的城市服务中去,同样打开了新的细分赛道。受限于城市服务进场门的高门槛,目前大多城市服务项目在三四线城市展开。长期来看,伴随物企综合治理能力的提升以及信息化能力的提升,城市服务必成星火燎原之势,但随着城镇化的进展,城镇治理标准要求势必提升,对入场玩家的资质能力要求也将提升。

2020年,规模扩展依旧为行业主旋律,企业分化愈发明显,万物云以5.78亿平方米的在管面积居首,在管规模过亿共有19家企业,百强门槛值为1386万平方米,据万物云相差近42倍。碧桂园服务2020年合约面积已达8.31亿平方米,2021年或将成为第一家突破10亿平方米门槛的超级企业。

3 垂直深耕:业主增值服务盈利能力凸显,尚需更完善服务体系支撑发展

据中物研协2020物业服务企业综合实力500强测评数据显示,500强物企住宅业态布局占比95.4%,住宅业态管理面积为80.22亿平方米,占比59.97%,始终为物管行业的支柱业态,建立在广袤的物理管理面积之上,把控社区流量入口, 2020年后疫情时代物企业主增值服务取得亮眼成就,服务收入315.37亿元,同比增长66.81%。

选取16家上市物企的半年报披露数据进行分析,2020 H1业主增值服务营收均值为2.7亿元,中位数为1.92亿元,7家物企营收在1亿元以内,分化严重。业主增值服务贡献总体营收基本在10%~20%之间,整体营收尚存较大提升空间,见图3。

盈利方面,鑫苑服务及碧桂园服务业主增值服务毛利率均达65.9%,旭辉永升服务、鑫苑服务和保利物业业主增值服务盈利占比达3成以上,近半数企业增值服务盈利占比在2成以上,盈利贡献较营收贡献高出一个档次,见图4。

从业主增值服务坪效来看,除半年报为披露住宅业态在管面积企业外,存在明显断档,保利物业以0.85元/平方米·月居首,其后为旭辉永升服务及绿城服务(见图5),对比住宅业态物业管理费,当下业主增值服务当下产能依旧不高,垂直领域深耕空间巨大。业主增值服务坪效逐渐进入物业费同一水平之时,物企才算在物理空间之上的垂直领域内达到有所建树的阶段。

资源可利用、能力可触达为物企开展增值服务的主要依据,和物业强关联的例如装修服务、家政服务、房屋经纪、停车位相关服务等为主要业务。此外,在经历新冠肺炎疫情后,业主对物业提供社区零售、购物协助方面产生使用粘性,通过物业进行日常生活用品的采买被广为接受,物企也纷纷开展此类业务。

从业务性质上看,业主增值服务较多聚焦于物业本身专业能力的有偿延伸和所辖社区空间管理运营权力的使用,据克而瑞调研了解,绝大多数物企开展业主增值服务的方式为清單销售式,通过管家、APP、线下活动会等形式进行各类型商品销售,多为被动式销售,更进一步者,基于项目经理及管家对所辖社区业主需求的感性认知,进行推荐商品的选择。

有效的业主增值服务开展体系是基于不同生命周期客户诉求的探知,将集团供应商资源有效整合,结合自身客户情况形成标准业务包和特色业务包,且配备相应“使用说明书”,标准业务包适用于绝大多数项目,主要为物业专业能力的延伸业务,例如上门维修、家政服务等,特色业务依托于集团及区域公司资源,将同标的客群需求度及匹配程度高的业务进行优先选用,打造差异化服务优势,创造更高增值服务营收。图6为业主增值服务开展逻辑图及客户细分体系。

通过战略合作强化自有资源,以满足业主愈发多元化的需求,在住宅场景下,社区生活服务依旧为2020年物企主要拓展方向,此外向文化服务、食品餐饮乃至法律服务方面开始延伸,业主增值服务内容持续扩大。

4 品牌发声:龙头发声引领行业发展,业务层面品牌进一步细化

2020年,伴随物管行业快速发展,业主对物企品牌需求度不断提升,购房时客户对物业公司品牌持高重视程度,38.58%受调客户非常看重物业公司品牌,购房一定要考虑大品牌物业公司,46.46%受调客户表示比较看重物业公司品牌,大品牌更好但不一定强求。仅15.74%受调客户在购房时对物业品牌看重程度为一般及以下。

2020年,物管行业在品牌领域亦有重大发声。10月31日,万科集团合伙人朱保全在万科集团上海区域媒体交流会上正式对外宣布万科物业发展股份有限公司更名为“万物云空间科技服务股份有限公司”,以空间科技服务为定位,完成整体品牌升维。11月26日,碧桂园服务品牌焕新,并启用新LOGO智慧树,以新科技、新服务、新生态、新价值“四新”对物业服务进行重新定义。

除了战略层面的品牌焕新外,2020年物企在业务层面也频频发声,其中增值服务的品牌发声最为频繁,世茂服务发布“SUNIT世集”社区生活服务品牌及“茂阅岛”社区教育品牌进一步扩容社区增值服务。融创服务发布“全球融创服务品牌”发力非住业态服务。

5 “老”物业变新物种,2021未来可期

回顾2020年,经历新冠肺炎疫情的物业管理行业迸发出更强劲生命力,在资本市场、规模拓展、品牌发声等方面均再创高潮,此外,物企也越来越重视高素质人才引进,无论是从相近行业高薪聘请,还是从清北复交等顶尖名校校招培养,人才已经上升到物企的战略层面,物企薪酬和营收、净利润呈正相关。

《中华人民共和国民法典》发布,更详细界定服务标准,提供法律保障,国家层面引领建立长效管理机制;同时,2020年住建部等部门发布《关于加强和改进住宅物业管理工作的通知》《关于全面推进城镇老旧小区改造工作的指导意见》《十四五规划和2035年远景发展目标》等重要导向性文件,大力推动行业多维发展。

物管行业已逐步摆脱传统老旧的主观影响,科技、服务、多元等新标签正逐渐打入,展望2021,行业洗牌或将加剧,除了业务拓展及多元化以外,品牌构建必将成为下一个需要物企重点发展的方向。

作者简介:杨一涵,克而瑞地产研究院研究员。