房企数字化转型分析

2021-08-23王传宏

摘要:从2020年开始,各大地产公司在地产科技这个领域的投入非常巨大,远远超过过去几年,有非常多的房企在这个领域的投入过亿。整个中国房地产行业在地产数字化、地产科技领域的投入大概在170多亿,市场渗透率大概在1%。重点研究头部企业数字化科技建设方案和智慧场景打造实例,分析房企数字化转型的优质方案。

关键词:数字化;产业升级;智慧场景

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)02-0017-21 收稿日期:2021-01-15

1 数字化投入持续加大

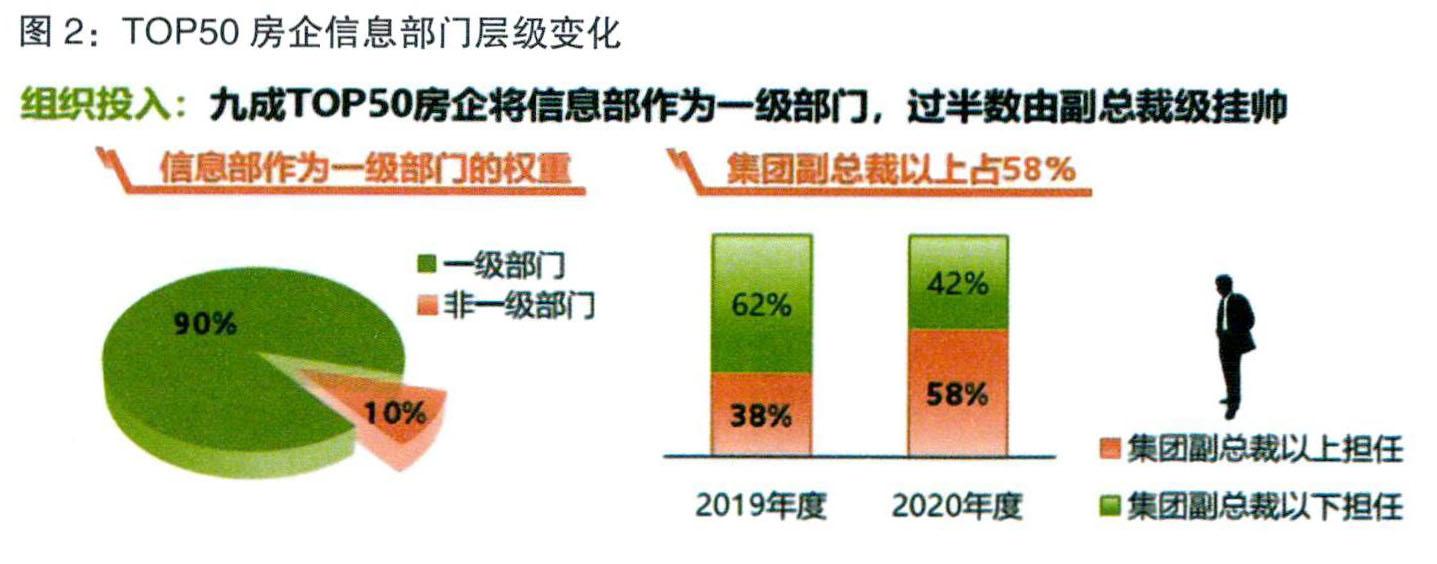

从2020年开始,各大地产公司在地产科技这个领域的投入是非常巨大的,远远超过过去几年,有非常多的房企在这个领域的投入过亿。整个中国房地产行业在地产数字化、地产科技领域的投入大概在170多亿元,市场渗透率大概在1%,见图1。此外,去年开始很多房地产企业原有的信息部门纷纷变成了集团的一级部门,待遇提高了。同时,部门的规模也逐步扩大,很多企业信息部门的人数都超过了50人,见图2。

发展阶段方面,可以把一家房企在地产数字化、地产科技应用的发展分成三个阶段:第一个阶段是在线化,这个阶段就是大家通过智能化的办公系统,使自身的工作效率提升。第二个阶段是数据化,通过企业内部的一些数据标准、集成,形成数据流。第三个阶段是最重要的,可以称之为数字化或者是智能化。数据化的目的是给机器读得懂,进而通过若干的算法形成数字结果。

从图3可以发现,在TOP50房企中,58%集中在纺锤型的中间阶段,而像万科、越秀等企业开始做一些智能化的尝试,主流房企目前在各个梯度中交叉式发展。

对于物企来说,目前比较大程度落后于房企,这是由于物业管理行业的发展阶段相对落后。80%的物企处于在线化的阶段,也就是说最基础的办公智能化,或者说最基础的软件阶段,仅仅有20%的物企处于数据化的阶段。

运作模式方面,房企目前采用的最主要模式是自我孵化,见图4。由于房地产企业在现阶段多元化和规模化发展到一定阶段,很多外来的自我孵化公司很难理解房地产企业的内部逻辑。所以,如果通过自我孵化把自身总体的架构逻辑搭通,有的企业接下来便会对外投资,加强房地产企业在这方面的应用。同时还有少量公司,如旭辉,采用自身建立团队和外部的合作团队共同开发,可以称为PMO模式(Project Management Office ,项目管理办公室)。

多数企业在自身内部的总体数字化的架构、地产科技的架构上,主要是采用自主研发,来整体搭建自己的数字化架构。但是具体垂直的场景下,往往会采用外部的专业公司、专业团队来提升自身的数字化能力。

多数房企目前都集中在具体的业务场景,如营销、具体的业务场景等,来实施烟囱式的数字化的对接。仅有少量房企,像万科、越秀、碧桂园,在打通整个企业内部的数字基建,打通企业内部的数据流,把企业的业务流、管理流打通,形成整体的数字化产品,进以支持这些企业未来进一步多元化管理以及扩大规模,见图5。

2 智慧场景打造

在实际发展过程中,房企很多业务场景的数字化都是从单点上开始的。

不同类型企业会采取不用的数字化发展方式,可以将其分为三个层次:第一个层次是底层的数字基建,集中了数字中台的内容;第二层是目前房地产企业数字化程度或者地产科技化程度最高的——管理流,包含人力、财务、招采、运营、客服等;第三层则是目前最被行业所关心的十个场景,从规划建造、设计、智能社区、全屋智能,到智慧商业、智慧园区、智慧办公、智慧文旅、智慧康养等方面,见图6。

2020年最热门的场景集中在智慧营销、智慧社区、全屋智能、智慧商业和智慧建造这五个场景上。智慧商业目前在我国的市场渗透率是最高的,达到了17%,主要是源于商场内部的会员管理以及对消费者的数字化管理;智慧营销是去年最大的亮点,吸引了贝壳找房、阿里易居等企业入局;智慧社区和全屋智能,主要得益于过去一两年物业企业受资本市场热捧,随着更多相关企业上市,未来还会有不少企业聚焦在这个领域。

2.1 智慧营销

智慧营销领域在2019年之前并没有非常热,得益于疫情和贝壳的上市,房企越来越相信智慧营销的作用。目前整个智慧营销主要着眼于三个方面:第一个方面是线上的在线看房;第二是线下的置业顾问;第三个方面是全民经纪人。

目前,智慧营销的标准逻辑是“线上导流-卖折扣券-客户锁定-全民经纪人现场带看-置业顾问做确认-完成交易”,形成一个闭环,见图7。

由于受到房源太少,客户太少的限制,房企自建的营销模型体验感以及流量都不理想。未来整体的房产交易,很多企业依然希望实现在线销售,比如通过VR看房、线上交易闭环等,来摆脱目前过重的店、销、渠一体化的人海战术销售模型。这是智慧营销的未来趋势。

2.2 智慧社区

截至2020年11月底,已经有36家物业企业上市,资本市场给了上市的物业企业非常高的估值。这些企业上市之后,通常会做的最大一笔投入就是数字化升级。其中,TOP10物企的投入会在30%,还有一部分物企会在20%左右。究其原因,第一,物企是非常传统的商业模型,想要支持未来的高市值,必须通过数字化管理扩大规模;第二,物企需要用數字管理来降本增效,替代过多的线下人员;第三,通过数字化这个品牌的加持,会使整个公司品牌“高大上”。

很多物业公司上市之后纷纷改名字,基本上都在改科技名字,彰显全新的企业形象。但是,受限于物业公司的保守基因,很难像地产公司那么大幅地投入,所以物企的数字化主要集中在安防和停车通行领域。并且,受制于整个物业管理目前所面临的流程多、协同难、量化难等问题,未来行业需要打通的是基于客户、基于底层、基于管理、多方面的运维资源,见图8。

2.3 智慧商业

这是目前成熟度、市场渗透度最高的领域,渗透度达到17%。智慧商业会面向租户,面向消费者,也面向运营商。目前渗透度最高、做得最好的是面向客户管理,也就是会员管理方面。使用领域主要集中在停车、积分和定位管理方面,也被称为智慧商业的三个数字化的基础功能。未来,整个智慧商业需要摆脱现在数据难以打通的状况。其中,购物中心最大的问题是,如果只是提供场地,商家可以不分享会员或者客户给你。

从数据的角度,这个底层是割裂的。对打通方法的探讨,将是未来智慧商业需要解决的难题。如上海大悦城底层数据打通,采用了精准的数据化营销,比传统营销转化率要提升4.2%,实现了销售额由50%~200%的提升。图9为智慧运营全环节示意图。但是大多数的商业、购物中心,底层的数据还很难打通。而未来唯有打通,才能实现更多的智慧化营销和生态化的应用。

2.4 智慧建造

智慧建造领域主要从规划设计到勘察、建设,通过BIM实施。得益于过去国家政策对于BIM的强力推动,整个BIM的市场化渗透率是最高的。而在AI设计、建筑机器人方面,市场渗透率并不高,大型的复杂工程,因为BIM的参与,地产科技、地产数字化的程度比较高,而其他领域刚刚起色,但是整体的市场渗透率并不高,也代表了未来有非常大的市场。

未来,随着从后端到前端进行融合化的改进、提升,整个建造领域也会更加向常态化发展。

作者简介:王传宏,猫头鹰研究所(MalltoWinLab)创始人、CEO。