流动性去哪了

2021-08-23廖宗魁

廖宗魁

7月中旬,央行全面降准,释放了约1万亿元的流动性。这些流动性最终去了哪呢?

央行显然希望释放的流动性能更多进入实体经济,达到“综合融资成本稳中有降”的目的。流动性从央行释放出来之后,会按照它的既定规律流向各个领域,可能流入的地方并非政策所愿。

7月金融数据表明,不论是广义货币供给(M2),还是社会融资规模,都在快速萎缩,由于企业的融资需求较弱,流动性并不愿意进入实体经济。

相反,在金融市场上则淤积着大量的流动性。银行间市场流动性很宽裕,债券利率不断走低;股票市场的两融余额创近六年新高,两市成交量连续十几个交易日突破万亿元。

流动性“脱实向虚”并不是什么好事,既不能让实体经济受益,还会增加金融市场的过度炒作,增加金融市場的风险。7月经济的超预期全面下行,更让这种矛盾激化。

后续货币政策将何去何从呢?继续释放流动性,又有流动性“脱实向虚”的矛盾,而且还可能增加通胀的风险;如果保持现状,经济下行的压力又在不断增大。市场对未来政策走向分歧也很大,主张货币政策保持现状的观点认为,目前的重心仍然是“防风险”与行业监管加强;而主张货币政策需要进一步放松的观点,则担心经济下行的压力增大。目前央行似乎仍在观望,在多重目标间保持着一种微妙平衡。

社融断崖下滑

7月金融统计数据一公布,分析师们纷纷给出了“社融下滑超预期”、“需求走弱主导融资回落”、“信用收缩远未结束”等判断。

数据显示,7月新增社会融资规模1.06万亿元,比上年同期少6328 亿元,大幅低于市场预期(Wind)的1.5万亿元。截至7月末,社会融资规模存量同比增长10.7%,增速比上月下降0.3个百分点,比2020年10月份的高点已经下降了3个百分点,回到了疫情前的较低水平;M2同比增长8.3%,增速比上月下降0.3个百分点,比本轮周期高点下降了2.6个百分点。

是什么原因导致社融出现断崖式下滑呢?从社融主要结构的变化可以揭晓其中的秘密。

开源证券首席经济学家赵伟认为,“7月社融的加速回落,透露出房地产、政府融资的收缩,以及实体需求走弱三大信号。”

信号之一是,地产调控的影响在加速显性化,地产链融资收缩加快。在人民币贷款中,居民中长期贷款主要就是房贷,7月居民中长期贷款同比少增了2093亿元,已经连续3个月同比少增。

2020年下半年以来,房地产政策在不断收紧,其对社融和经济的负面影响近期开始显现。这一轮房地产调控,先是针对房企融资的“三道红线”,随后管控蔓延至二手房,一些城市房贷利率也开始上调。

信号之二是,债务监管加强下,地方国企或平台隐性债务相关融资收缩压力加大。

安信证券宏观分析师袁方认为,7月新增政府债1820亿元,显著低于2019年和2020年同期,政府债发行偏慢与地方基建项目缺乏、地方政府加杠杆的意愿偏弱有关。

信号之三是,实体融资需求走弱的迹象越来越明显。7月票据融资的大增,是对实体融资需求走弱的一种暗示。赵伟认为,经验显示,票据冲量的行为,多出现在实体需求走弱的阶段。二季度制造业贷款需求指数大幅回落,制造业PMI指数连续下滑,以及一些中观高频数据,均指向了实体需求的走弱。

7月份制造业PMI为50.4%,低于上月0.5个百分点,比年初的高位已经下降了1.5个百分点。

为什么大家对社融的下滑如此关心呢?正所谓兵马未动,粮草先行,社融就相当于经济的粮草。近期社融增速的快速下降预示着未来经济下行压力在不断增大。

一个值得注意的现象是,7月的新增人民币贷款和新增社融规模罕见地出现了“倒挂”。因为人民币贷款是包含在社融里面的,它是社融中最大的组成部分,由于还有其他的融资方式,通常新增人民币贷款都会小于新增社融规模。但7月份新增人民币贷款为1.08万亿元,却大于新增社融的1.06万亿元,形成了“倒挂”,这有何启示呢?

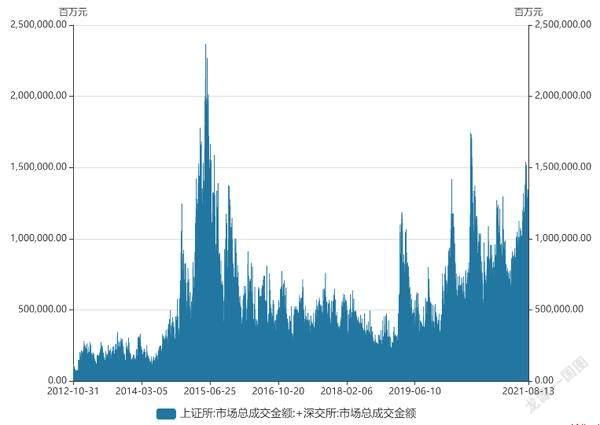

图:两市成交量持续放大

数据来源:Wind

国金证券认为,上一次“倒挂”是在2020年2月,处于疫情时期,再往前推则是2018年5月、2017年2月、2016年5月、2015年7月和2014年7月。除了2017年2月是因为去杠杆严查影子银行所致,其余各次对应的都是经济下行压力较大的时期。

金融市场流动性淤积

正如社融数据所揭示的,流动性并没有更多的流向实体经济。这并不是央行扎紧了流动性的出水口,因为7月中旬央行才刚刚下调了存款准备金率。那么,流动性去了哪里呢?

货币的流向一般会遵从这样的顺序:央行通过降准、MLF、逆回购等工具向商业银行释放流动性,然后商业银行再把这些新增的流动性贷给实体企业,从而就形成了人民币贷款。

如果流动性没能更多的流向实体经济,一部分可能会淤积在商业银行那里,形成超额准备金;另一部分则在银行间市场流动,或者间接流向股市。

截至6月底,金融机构的超额准备金率为1.2%,比2020年底下降了1个百分点,这说明流动性并没有闲置在商业银行。所以,货币更多是“脱实向虚”了。

虽然7月份以来,股票市场有所调整,而且波动加大,但市场的交易气氛却非常浓厚。截至8月13日,两市成交量已经连续18个交易日超过万亿元。2019年以来,大致出现了5次两市成交量持续突破万亿元,分别是2019年一季度、2020年2-3月、2020年7月、2021年1月和当下,之前这样大的成交量一般都会出现趋势性行情。如今市场处于震荡当中,成交量却非常高,说明资金在板块之间的切换非常大。