国有企业建立总审计师制度初探

2021-08-23王颖闫璐苟勇

王颖 闫璐 苟勇

[摘要]本文从剖析国有企业建立总审计师制度面临的困难入手,探讨国有企业有效建立总审计师制度的具体措施,为国有企业提升内部治理水平、高质量发展提供有益借鉴。

[关键词]总审计师制度 内部审计 国有企业

本文系陕西省软科学“数字经济助推陕西高质量发展问题研究”(项目编号:2020KRM165)

一、引言

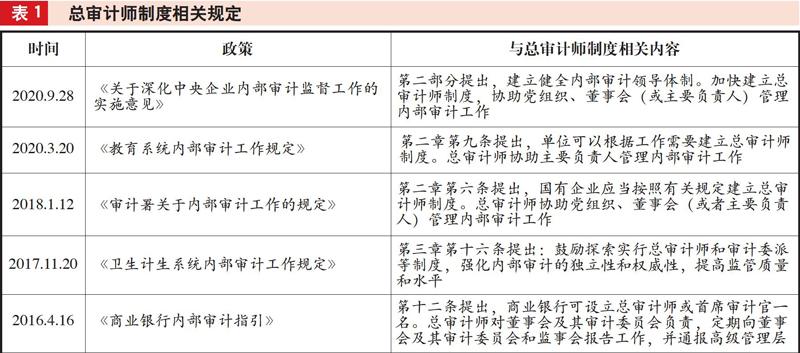

2018年召开的中央审计委员会第一次会议明确提出,要更好发挥审计在党和国家监督体系中的重要作用。国有企业是中国特色社会主义的重要物质基础和政治基础,有必要通过建立总审计师制度完善现代企业制度。新时期审计被党和国家赋予了新的使命,近五年国家和多部门出台了多项政策或法规推动国有企业建立总审计师制度(见表1),显示出对建立总审计师制度的重视。在2021年召开的全国两会上,秦荣生等专家提出议案,建议从多方面加快推进建立国有企业总审计师制度,着重强调了在国家治理中发挥审计的重要作用。但从实际情况来看,推进国有企业建立总审计师制度还面临诸多困难。本文通过对中央企业总审计师制度的建设现状进行分析,总结了国有企业建立总审计师制度面临的困难。

二、国有企业建立总审计师制度面临的主要困难

(一)对总审计师制度的重要性认识不足

总审计师制度难以建立的原因很多,但主要是因为部分国有企业领导人对内部审计在国企治理中的重要性和必要性认识不足,对总审计师的职责定位、职责权限以及总审计师在国企治理中的作用认识不足,没有认识到总审计师制度是現代企业制度的重要组成部分,尤其是对总审计师制度在风险防范、价值增值、内部治理等方面重要性认识不够深入,导致其对建立总审计师制度的主观能动性不强。以2020年国务院国有资产监督管理委员会官网公布的97家中央企业为例,其中只有35.05%其内审机构以“审计部”命名,其余则以“审计监察部” “审计与风险管理部” “合规部或法律审计部”等名称命名,这显然是对内部审计职责边界界定不清,对内部审计的认识存有偏差,这样的偏差自然无法为建立总审计师制度提供良好的内部环境。

(二)缺乏建立总审计师制度的实施细则

我国针对国有企业建立总审计师制度的政策法规较多,但这些政策法规多为从国家层面给予企业的宏观指导。没有从具体做法等层面为国有企业应如何建立并有效实施总审计师制度提供具体业务指导,既未出台具体指导意见,也未明确建立总审计师制度如何推行才能积极发挥作用、总审计师制度的具体内容、总审计师如何履职等关键问题。比如,2018年1月发布的《审计署关于内部审计工作的规定》、2020年发布的《关于深化中央企业内部审计监督工作的实施意见》等政策法规及其他文件中均要求建立总审计师制度,但均未配套出台与总审计师制度建设相关的具体实施细则。如何加快推进国有企业建立总审计师制度,以及如何为已经建立总审计师制度的国企提供具体业务指导是迫在眉睫的任务。

三、国有企业建立总审计师制度的对策建议

总审计师制度的建立主要涉及三个主体,分别是审计署(中央审计机关)、地方审计机关和国有企业。因此,为让国有企业总审计师制度能有效落实,本文主要从审计署出台总审计师制度具体指导意见、地方审计机关提供具体业务指导并进行后续监督,以及国有企业加强自身内部审计环境建设等方面提出如下对策建议。

(一)出台与国有企业建立总审计师制度相配套的实施细则

审计署应完善国有企业建立总审计师制度的相关细则,为国有企业建立总审计师制度提供可操作的指南。在细则中应对总审计师的角色定位、职责权限、任职条件等提出具体要求,如明确各地审计机关对总审计师的任命解聘有建议权,对其任职期间的履行情况进行监督检查。

(二)加强对国有企业建立总审计师制度的业务指导与监督

地方审计机关应及时为当地国有企业在建立总审计师制度过程中遇到的困难提供帮助,推动制度落地。对已经建立总审计师制度的国有企业,地方审计机关应通过发挥国家审计职能,对其开展的内部审计工作进行业务指导。同时,地方审计机关应建立与国有企业总审计师的日常沟通机制,定期召开座谈会,对其工作中遇到的难题通过沟通探讨,寻找解决办法;还可以通过审计机关对总审计师工作、企业内部审计工作进行监督检查,针对查出的问题提出指导整改意见。地方审计机关在制订年度工作计划时,应将国有企业总审计师履职情况纳入考核的内容,对其工作开展情况进行监督与质量评估,对业绩突出者进行表彰,以示范、引领、鼓励更多国有企业主动建立总审计师制度。当然,对于在监督检查中发现的问题,应约谈国有企业总审计师,问题严重时不仅要对总审计师进行通报批评,必要时还应对国有企业负责人进行问责。

(三)分层级推进国有企业建立总审计师制度

总审计师制度应分层级推进。国有企业数量众多、规模类型多元化、发展阶段不同、地域政策各异,全面开展总审计师制度建设难度较大,加之已建立总审计师制度的企业实施效果欠佳,建议各地审计机关与国务院国有资产监督管理委员会应通过全面考虑国有企业资产规模、企业组织架构以及内部审计发展程度等综合因素,确定试点企业首先建立总审计师制度并发挥示范作用。首先,应选择在国务院国有资产监督管理委员会下辖的一级国有企业推广建立总审计师制度,通过该层级国有企业总审计师制度的实施,及时总结经验教训为下一层级企业建立总审计师制度奠定基础。其次,在不同行业领域选择发展规模较大、管理规范的国有企业进行总审计师制度建立推广,根据不同行业的特征总结建立总审计师制度需要注意的关键点,为相关行业企业建立总审计师制度提供借鉴,推动国有企业总审计师制度建设不断扩大覆盖面。

此外,在正式确定试点企业建立总审计师制度前,应先由审计机关加大宣传建立总审计师制度重要性和必要性的力度,提高国有企业主要领导的思想认识,将国家要求转化为企业的自主行动,同时要加强对建立总审计师制度的企业出现的积极效果进行推广,吸引带动更多的国有企业建立这一制度。

(四)国有企业要为建立总审计师制度提供内部保障

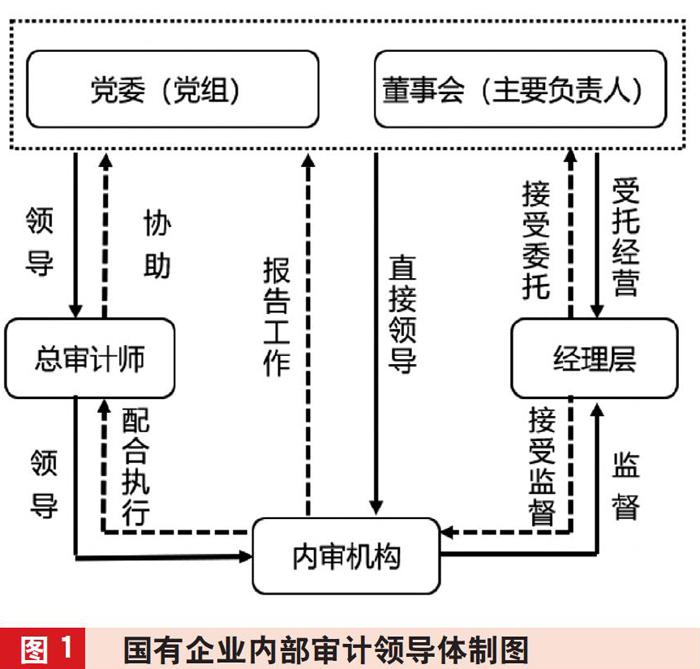

新时代,国有企业应更加强调党对审计工作的集中统一领导,深化国有企业内部审计领导体制,坚持党委(党组)、董事会(主要负责人)对总审计师及内部审计机构开展审计工作的领导,见图1。

审计署发布建立总审计师制度的指导意见和规章制度,以及地方各级审计机关为国有企业建立总审计师制度提供业务指导和必要支持,这些举措均为国有企业建立总审计师制度提供了良好的政策基础和外部保障。而国有企业也应加强内部建设,主动作为:一是企业管理层须提高对内部审计的重视程度,确保总审计师工作的獨立性以及其直接对党委及董事会负责,使总审计师在党委的部署下领导内部审计机构工作,直接向党委和董事会汇报相关工作情况。二是提升企业内部审计人员的专业能力与政治素养,定期对其进行业务培训,使其树立终身学习理念,及时更新知识,及时了解国家最新政策和对内部审计提出的新要求。三是企业应结合自身实际,探索建立具有自身特色的总审计师制度,丰富总审计师制度的模式,与兄弟企业分享经验、取长补短,推动更多国有企业在国家政策的许可下因地制宜地建立各自的总审计师制度。

四、结论

国有企业建立总审计师制度,不仅需要国家审计机关为总审计师制度实施制定完善的实施细则,使得制度顺利落地实施,还需要地方各级审计机关为国有企业实施总审计师制度提供业务指导,加强过程监督,为国有企业建立总审计师制度提供良好的外部保障;同时应提升国有企业管理层对建立总审计师制度和内部审计工作重要性的认识,为建立总审计师制度提供良好的内部保障。

主要参考文献

[1]李章.总审计师制度的探索与思考:以北京首都创业集团有限公司为例[J].中国内部审计, 2018(7):4-7

[2]穆杰.关于总审计师制度建设中若干问题的思考[J].财会月刊, 2020(3):107-112

[3]唐大鹏,从阓匀.基于内控和审计视角的央企违规经营投资的原因及对策探析[J].财务与会计, 2019(13):75-76

[4]王蕙娜.审计机关推动国有企业建立总审计师制度路径探析[J].审计观察, 2020(4):80-85

[5]周亚娟.我国总审计师胜任能力框架设计初探[J].中国内部审计, 2018(5):8-11