从业务权力点抓审计监督

2021-08-23程拥军应军朱丽州

程拥军 应军 朱丽州

[摘要]本文从业务权力点角度入手,建立一套以权力控制点为核心、内部控制审计为基础、风险画像与流程再造为手段、业审协同推进为保障的企业关键风险防控审计模式。

[关键词]权力点 内控 业审协同 审计

内部审计的职能是为企业治理服务,以统筹发展和安全为工作理念,帮助企业在抓住机遇的同时防风险、保安全。如何在企业错综复杂的业务线条、业务关系中,找到审计关注的重点,找准审计的切入点,有效地开展审计活动是内部审计的核心。一个统领审计业务管理的思想策略,一个能被企业管理层关注、执行层重视、普通员工关心的审计总体方案是决定企业内部审计能否有效发挥作用的关键。因此,以业务权力点为审计核心的战略将有效提升审计服务企业决策和运营的效率效益。

一、审计体系建设

(一)分层剖析,构建权力地图

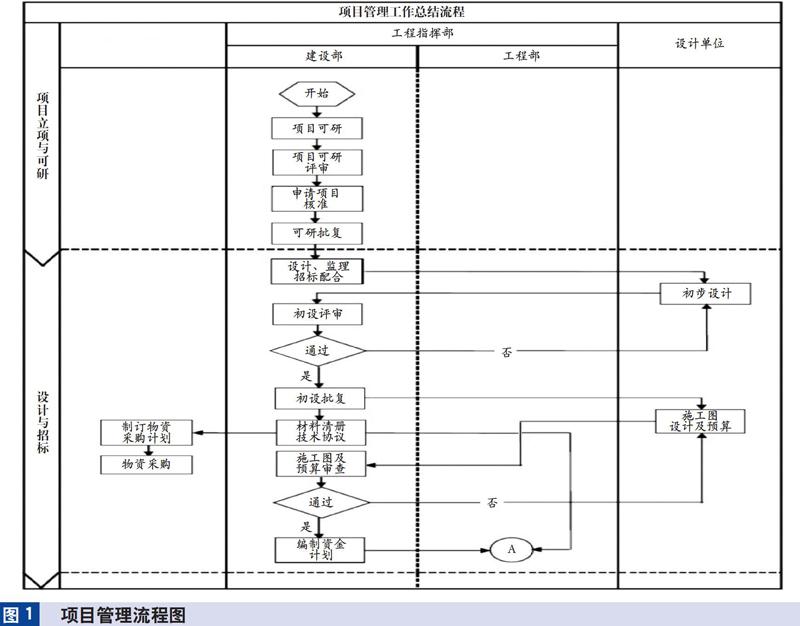

1.全面梳理企业业务结构。对公司管理结构和业务结构进行梳理和切割,该项工作主要分为管理流程和业务流程梳理。以某电网公司工程项目管理部为例,梳理结果如图1所示。

2.构建风险权重地图。以企业价值导向、管理目标和风险偏好为基础确定核心业务,建立核心管理流程和业务流程对公司经营目标的实现、可能造成的损失、管控成本等影响因素的风险权重地图。

3.构建业务关系地图。基于风险、内控、合规管理的关系,针对梳理出的核心管理流程和业务流程,构建风险控制点地图。以某电网公司项目建设流程为例,构建结果如图2所示。

(二)分层分级、精准画像,有效确定审计重点

1.建立权力点风险等级清单。首先,按照风险权重地图,建立必要、重要、次要三个业务重要性等级清单。其次,按照风险控制点地图,制订风险应对计划及风险控制程序。再次,设立由各业务专家组成的评价组,对等级划分标准和参数进行评价和调整。最后,建立各业务权力点风险等级分级清单。

2.开展核心权力点内控画像。对权力点风险等级分级清单中重要性等级高的核心权力点进行画像。按照内控要素画出关联矩阵,具体是将一个权力点现有的上下或内外环节内控措施、内控措施的控制能力、不同内控措施的补偿能力、流程外可能的干预因素、特殊处理机制等进行画像,将重要性等级高的核心权力点内控模式予以清晰展示。

3.评价风险确定审计重点。首先,对各业务核心权力点画像进行分析,从内控有效性、对企业的影响、可调整的能力等方面进行内控有效性评价。其次,根据核心权力点内控有效性评价结果,对各业务整体内控水平进行评价。最后,根据业务内控有效性评价结果,确定审计重点方向和重点内容。

(三)审计实践、流程重置,标识核心权力控制点

1.从内部控制出发开展审计。对确定重点业务的一系列核心权力点进行内控审查、分析测试和评价,通过询问相关人员、观察经营活动、检查相关文件、穿行测试、重新执行、询证等一系列审计方法,评估核心权力点设置的内部控制措施的科学性和控制效果的有效性,确定其可信程度、控制缺失或无效内容、冗余控制、执行偏差等情况。

2.从控制风险点出发重置流程。基于对核心权力点的内控审计结果,对存在的控制缺陷和控制盲点提出改进和完善措施,并从整体上对核心控制点的上下环节进行整体的内控流程再造,进一步强化内部控制,补牢内控缺失点,理清内控冗余点,消除内控矛盾点,优化执行牵制点。

3.从控制效果出发标识核心权力控制点。针对优化的核心权力点内控流程,根据成本效益原则评估风险影响等级,并对风险影响等级较高的流程控制点加以标注,作为企业经营决策、人力资源管理、绩效考核、审计监督、风险识别等方面关注的核心内容,提高企业风险管理水平,提升企业经营管理效率。

(四)有效沟通、业审协同,提升成果执行效率

1.多角度整合,综合反映问题。首先,通过对核心权力控制点的内控审计和流程再造,刻画每个核心权力点存在的问题或可改进的方面。其次,对同类业务、同步管控和综合业务的审计问题进行横向和纵向多角度整合、分析和提炼,将问题点连成线、线连成面,提出综合性审计意见和建议。

2.运用1+N模式,形成协同合力。建立审计与被审计相关联的N个业务部门协同机制,通过互动,对审计发现问题和意见与每个相关部门及人员进行开放式沟通,达成一致意见,多部门分工协作,持续分享审计成果,共享管理信息,不断改善组织及治理过程的效果。

3.进行持续跟踪,验证审计效果。审计是基础,成果运用是关键。建立审计成果运用跟踪机制,根据职责分工確定责任部门和协作部门,明确各部门职责,监控责任落实,验证落实效果,与业务部门协同持续优化审计成果。

二、审计实效

审计组选取×电网企业项目管理中心开展业务权力点审计,按照审计程序,分别实施权力地图构建、核心权力点分级与画像、审计重点确定、内控审计实施、审计意见确认、审计整改跟踪等措施。具体试点情况如下:×电力公司以建设和运营电网为核心业务,2020年建设业务中新建主网项目5个,配网项目189个,本文以主网A项目为例说明。

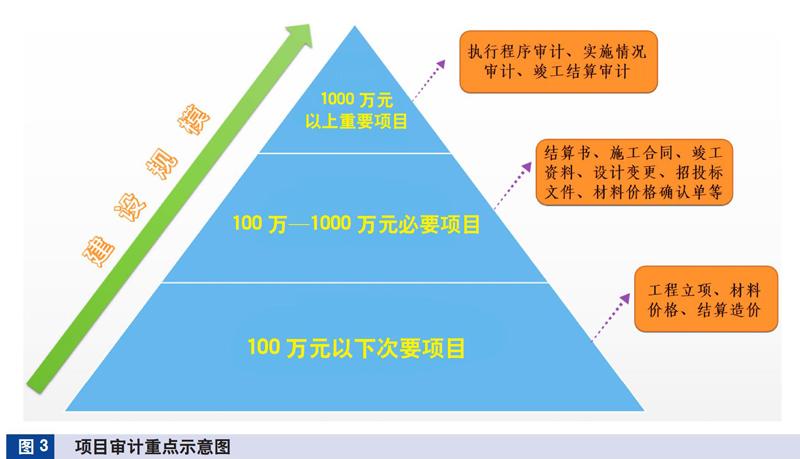

1.划分权力地图,构建核心业务点。电力公司将工程造价1000万元以上的项目列为重要审计对象(核心业务点);工程造价100万—1000万元的项目列为必要审计对象;造价100万元以下的项目列为次要审计对象。本文主网项目A投资额1.57亿元,为核心业务,包括变电站新建工程、间隔扩建工程和线路工程。如图3所示。

2.贯穿业务流程,识别内控重点。从系统工程角度,可分为策划决策阶段、建设实施阶段、运营维护阶段;进一步细化颗粒度,可分为前期管理、招投标管理、合同管理、物资管理、工程项目管理、结算管理、财务及决算管理和档案管理8个方面,每个阶段业务的重点风控点如表1所示。

3.建立风险清单,确定审计重点。×供电公司建立了8个一级风险问题和135个二级风险问题清单库,根据年度问题汇总分析,将78个普遍性问题作为审计重点,体现在执行程序、项目实施情况和竣工结算审计方面。根据该清单审计A项目,发生28个二级问题,其中管理问题20项,造价问题8项,涉及金额2155.34万元。

4.多维多视角,评价业务权力内控。根据现场与非现场审计,针对审计发现的问题搭建沟通平台,使项目参与方、监督审计方和配合方及时掌握项目问题,并向负责人了解问题发生的原因,分析风险大小,并评价内控的有效性。针对A项目存在的财务问题、工程问题和政策处理费问题,与财务部、建设部和物资部等多部门沟通了解情况。比如,未按照制度规范执行的问题,主要原因是对个别制度规范不够重视或未及时按照新的制度执行。不符合国网制度规范的个别问题,主要是因为国网制度规定不够细化,每个参与者的理解无法达成共识,导致执行结果存在差异。

5.分级分层审计,落实整改措施。根据业务权力审计主体,实行“县级(地级市)公司—市级公司—省级公司—公司总部”逐级汇报制度。同样,整改办法由上到下颁发,下级单位严格执行汇总,落实整改措施,并将整改结果逐级汇报。对于审计问题实行整改网格化,先到负责部门,再到负责人,最后是执行人。建立整改系统,实现整改的及时性、公正性和透明化。A项目公司审计部根据省级国网公司的整改要求,分别汇总整改28个问题并上传至整改系统,问题责任部门在整改期限内及时提交整改资料。对无法整改的问题进行说明,编制预防计划,视为整改。

该方案的实施,是对传统工程管理审计由事后审计到权力点内控审计的一次理念升级和模式创新,解决了单个业务审计问题屡查屡犯、问题治标不治本的顽疾。同时,业审协同机制的建立确保了审计意见的科学性与可操作性,提高了审计意见的执行效率,大大提升了企业的治理能力和管控水平。

主要参考文献

[1]高志刚.浅析电网企业审计项目评价体系[J].中国内部审计, 2016(6):69-71

[2]田滕.内部审计与内部控制的关系[J].财经界(学术版), 2015(3):241-242