教育股估值重构

2021-08-23鲍有斌

鲍有斌

2021年7月23日,一份名为《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的文件引发市场震动,当天港股教育股“市值一哥”新东方(EDU.N,09901.HK),下跌40.61%,市值一天内蒸发354亿港元。美股开盘后战况愈加惨烈,好未来(TAL.N)股价跌幅为70.5%,领跌群雄;跟谁学的母公司高途集团(GOTU.N)跌63.4%;新东方跌54.2%。

一夜之间,“护城河还在,城没了”。

为何大崩盘

针对教育培训尤其是学科类教培行业,这份文件的威力何以如此猛烈?

上述文件规定,义务教育阶段,各地将不再审批新学科类教育培训机构,而对已获批的机构,要统一登记为非营利性机构;线上机构由备案制转为审批制;并且不得开展面向学龄前儿童的线上培训,严禁以学前班、幼小衔接班、思维训练班等名义面向学龄前儿童开展线下学科类(含外语)培训;同时严禁超标超前培训,严禁非学科类培训机构从事学科类培训,严禁提供境外教育课程。

根据规定,学科类培训机构一律不得上市融资,严禁资本化运作;上市公司不得通过股票市场融资投资学科类培训机构。外资不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体等方式控股或参股学科类培训机构。

其他内容还包括,义务教育阶段学科类校外培训收费纳入政府指导价管理,通过第三方托管、风险储备金等方式,对校外培训机构预收费进行风险管理。校外培训机构不得占用国家法定节假日、休息日及寒暑假期组织学科类培训。线上培训要注重保护学生视力,每课时不超过30分钟,课程间隔不少于10分钟,培训结束时间不晚于21点。

此外,新规要求,做好培训广告管控,确保主流媒体、新媒体、公共场所、居民区各类广告牌和网络平台等不刊登、不播发校外培训广告。线上培训机构不得提供和传播“拍照搜题”等惰化学生思维能力、影响学生独立思考的功能。严禁聘请在境外的外籍人员开展培训活动,聘请在境内的外籍人员要符合国家有关规定。

这对教育培训行业来说无疑是一场大地震。增量机构不再审批,存量机构从严审核;费用监管,避免机构跑路;广告限制发布,拉新之路被堵;外教人员基本无缘进入教培市场;培训将从应试转为素质。

根据该文件,教育机构将从盈利性转为公益性,直接将资本堵在大门外,被市场人士解读为“最严新政”,或是近期教育股大跌的主要原因。

但教育培训监管政策收严收紧,早已经成为“明牌”。

2021年2月4日,教育部部长陈宝生在2021年全国教育工作会议上强调,要大力度治理整顿校外培训机构,并表示此事“非办不可,必须主动作为”。

3月6日,在全国政协十三届四次会议医药卫生界、教育界联组会上,国家领导人谈到“校外培训机构乱象”问题。

5月21日,中央全面深化改革委员会第十九次会议审议通过《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,即“双减”政策。

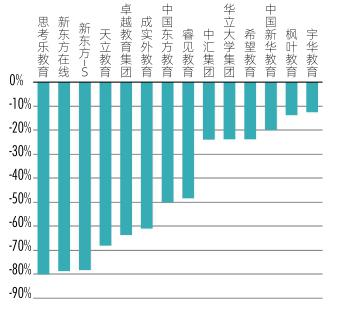

图1: 2021年股价跌幅居前的港股教育股

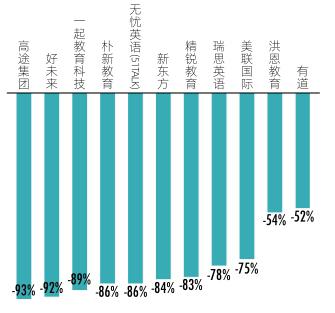

图2:2021年股价跌幅居前的美股教育股

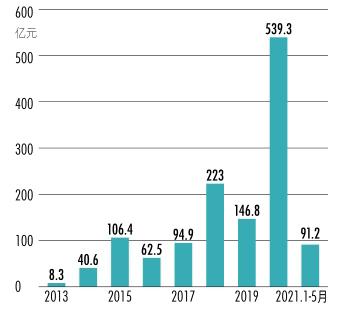

图3:2013年-2021年中国在线教育行业投融资规模

6月15日,教育部成立校外教育培训监管司,后者负责推动“双减”工作落地见效。

6月21日,教育部办公厅发布通知要求,义务教育阶段中小学生课后服务结束时间原则上不早于当地普遍的正常下班时间后半小时。这极大减缓了双职工家庭的养育压力。

每一条新规落地,资本市场上都是风声鹤唳。

以高途集团为例,2021年1月底,其股价一度高至149美元以上;随后在1月28日大跌27%;3月3日跌12%;3月26日跌42%;3月29日跌19%;5月13日跌15%;6月3日跌14%;7月23日再次暴跌63%,其走势与监管新规新闻出炉前后颇为契合。

另一个大背景更不得不提。继2021年5月政治局会议首次提出“放开三胎”后,7月下旬,国家发布《关于优化生育政策促进人口长期均衡发展的决定》,要推进教育公平与优质教育资源供给,以及推进义务教育优质均衡发展和城乡一体化,有效解决“择校热”难题。

当教育成本成为阻拦人们生育意愿的重要因素时,或许在人口普查大数据出炉后,就已决定了教培机构现在的命运。

校外培训,被公认为是制造教育内卷的“元凶”,曾经一条“你来我们就培养你家孩子,你不来我们就培养你孩子的对手”的广告语,让不少家长在焦虑中乖乖掏钱。中信证券研报认为,“鸡娃”的产生不仅来自升学压力,更多也与家庭条件有关,因此,“减负”重点应在于减少“内卷”。

“三巨头”市值蒸发8000亿元

把时间来拉长一点,从2021年初至7月23日收市,22家港股教育股共有7家股价腰斩;另有7家企业股价跌幅超过10%;平均跌幅为26.6%(图1)。

跌幅最深的是思考乐教育(01769.HK),其今年累计跌幅为80%以上。新东方在线、新东方分别跌78.78%、78.3%,跌幅排第二、第三。天立教育(01773.HK)、卓越教育集团(03978.HK)、成实外教育(01565. HK)、中国东方教育(00667.HK)跌幅均超过50%,分别排在第四至第六位。

市值较高的股票中,新东方股价从最高158.8港元跌至当前30.3港元,回撤81%。中教控股(00893.HK)从20.8港元跌至15.32港元,回撤26%。中国东方教育从20.53港元跌至9.15港元,回撤大约55%;宇华教育(06169. HK)回撤32%;希望教育(01765.HK)回撤53%。

截至7月23日,有4只股票股价相对发行价腰斩。香港教育国际(01082.HK)破发91%,新东方破发近75%,排在第二;成实外教育累计破发近59%;卓越教育集团破发近54%。新东方在线累计破发42%,和母公司新东方都进入破发榜前五。

美股教育股同样哀鸿遍野。

从2021年初至北京时间7月24日美股收市,国内于美股上市的共20只中资教育股,股价平均跌幅大约为55%。

有一半股票即11只跌幅超过50%,被生生腰斩。领跌的是高途集团,累计跌幅为93%,好未来跌幅为92%,一个比一个惨。其他热点公司中,一起教育科技(YQ.O)跌89%;51talk(无忧英语,COE.N)跌86%;美股新东方跌84%;有道(DAO.N)跌52%。加上中资港股教育股7家公司,腰斩阵营达到18家公司(图2)。

年内市值回撤较多的美股教育股中,好未来市值最高585亿美元,跌至7月23日收市的39亿美元,蒸发掉546亿美元;高途市值最高378亿美元,跌至9亿美元,蒸发369亿美元,最高回撤近98%;新东方最高市值341亿美元,跌至50亿美元,蒸发291亿美元;有道市值最高53亿美元,跌至16亿美元,蒸发37亿美元。

表1:猿辅导融资历史

表2:作业帮融资历史

尤其是三大头部公司——好未来、高途集团和新东方,市值年内从最高点回撤至今,累计达到1206亿美元,折合人民币近8000亿元,相当于一个拼多多(PDD.O)跌没了。拼多多最新市值为1220亿美元。

二级市场投资者若不及时割肉止损,甚至抱着侥幸心理抄底,只怕要长时间被套牢。

一级市场洗牌重来

一级市场投资者,半年前为了投资份额,抢着把钱送给明星创业公司。尚未上市的猿辅导甚至有钱在2021年春晚砸广告,但这半年来,教培行业不断遭遇新政和新规约束,有超过千亿元投资也许要灰飞烟灭。

2020年新冠肺炎疫情来袭,上半年,全国多数大中小学采用在线方式授课,在线教育获得一轮市场普及,成为投资风口。

根据网经社发布的《2020年度中国在线教育投融资数据报告》,2020年国内在线教育领域投融资次数较2019年有所下降,共111起,但总金额巨幅增长,高达539亿元,同比增长267%,比2016-2019年四年的融资总和都要多(图3)。

2013年至2021年前5个月,在线教育赛道融资总金额1300亿元,是近年来另一个热门行业生鲜电商赛道融资总金额的2倍多。

新规对于资本有严格而细致的限制,学科类培训公司上市、被收购都已被堵死,上述1300亿元背后,会有多少机构被埋?

猿辅导、作业帮和VipKid套牢550亿元

K12教育作为第一吸金板块,市场体量最大,家长“不能输在起跑线上”的付费意愿最强,有3家明星创业公司不得不提。

网易(NTES.O/09999.HK)前高管李勇创立的猿辅导,从2012年8月开始A轮融资,至2020年12月,前后融资11轮(表1)。猿辅导在2018年以前平均一年融资一次,但到了2020年,拿钱拿到手软,全年融资4轮,总金额35亿美元。猿辅导历史总融资大约40.5亿美元,其中有近9成在2020年拿到。

2020年追捧猿辅导的资本,都是在国内活跃的PE,包括腾讯(00700. HK)、高瓴资本、淡马锡、IDG、DST、云锋基金等。其中,IDG从A轮开始,前后投资6轮;腾讯出手5次;经纬中国投资4次,高瓴资本投资两次。而最后一轮3亿美元融资,则由云锋基金一家吃下。

2020年,融资风头和猿辅导能媲美的唯有作业帮,两家公司在融资金额前十案例中,分别占据两起。作业帮在2020年获得两轮投资,总金额超过23.5亿美元,其历史总融资8次,总金额超过34.4亿美元(表2)。

向作业帮下注的包括:阿里巴巴(BABA.N/09988.HK)、百度(BIDU.O)、软银、老虎环球基金、红杉资本、高盛、联想系君联资本等,同样是老牌PE。红杉资本前后投资作业帮6次。只有在A+轮和D+轮,百度和软银分别独自投资,才没有红杉的身影。而得到金主支援,作业帮的烧脑广告也在各大平台播放。

也有部分创业公司,虽然总融资金额不敌作业帮和猿辅导这两大头部企业,金额并不低。比如VipKid,虽然在2020年被资本遗忘了,但其在2019年前获得8次融资,披露的融资总规模近10亿美元,红杉资本、腾讯、云锋基金依然是主力军(表3)。

猿辅导、作业帮、VipKid三大头部公司在资本推动下,按照“融资―烧钱圈市场―再融资”的路径,已经距离IPO大门非常近。

但新规之下,商业模式的底层逻辑已荡然无存,如猿辅导和作业帮的“拍照搜题”功能被废,而VipKid引以为傲的欧美本土的外籍老师,直接丧失培训资格。

资本市场也已失去估值基础,IPO之路堵上,3家公司总融资85亿美元,背后资本一眼已看不到退出之路。腾讯、红杉本来有望连续收割,现在则变成连续“中枪”。

表3:VipKid融资历史

表4:掌门教育融资历史

掌门、火花殊途同归,腾讯、红杉连中“三枪”

掌门教育,是2021年截至目前唯一登陆美股的中资教育股。其6月8日挂牌纽交所,募资金额只有4200万美元,和此前融资规模相比,不值一提。

数据显示,IPO前,掌门教育共融资8次,披露的金额是8.7亿美元,以及1.31亿元人民币(表4)。投资掌门教育的机构,包括顺为资本、软银、海通国际、华平、达晨、中金等。

掌门教育发行价为11.5美元,7月23日美股收市,股价为6.18美元,破发46%,接近腰斩。

火花思维在2020年也是幸运儿,共融资三轮,总金额大约2.8亿美元,并且在2021年1月获得1.5亿美元融资,将其历史总融资推至6亿美元以上(表5)。

火花思维投资者包括腾讯、红杉、IDG、金沙江、光速、纪源资本,以及猿辅导和快手。猿辅导虽然没上市,但也没耽误在产业链中进行布局。火花思维在2021年6月底递交招股书,计划在美股上市。

当前状态下,上市成功与否,并无多大区别。一则,资本市场监管收严,中概股上市需要网络安全审查,二则,即便通过审查,投资者也无信心下注,即便是流血上市,也是难以顺遂。

猿辅导、VipKid、火花思维,腾讯都下注,无奈连中“三枪”。和腾讯一样,踩雷三次的还有红杉,也是上述三公司。

2020年,虽然国内在线教育总融资539亿元,比2019年增长236%,但发生融资的总次数是下降的,这显示出资金向中后期的头部公司聚集。比如,学霸君在2017年前获得1.5亿美元以上融资,但随后没有资本再出手,也就基本意味着其提前出局。

2021年1月2日,学霸君创始人兼CEO张凯磊在朋友圈发布一封公开信中提到,学霸君最后一个潜在投资者不能投钱。不过,张凯磊又承诺:“学霸君绝不跑路,绝不推卸责任,问题不解决不宣布破产。”但无资金救场,苦撑下去又有多大意义?

有机构为搏赛道,专门对教育行业设立专项投资团队,投入重金布局。对热门项目,机构趋之若鹜。明星企业拿钱太容易,不需要花精力路演,资金就大量涌入,有时公司负责人甚至要花时间和大机构周旋,分配融资份额。

表5:火花思维融资历史

但仅仅半年时间,在线教育形势就急转直下,从最大风口成为敏感地带,变得难以触碰。那些早期投资人,还有望在中后期投资中选择性退出,拿到全部本金乃至一些收益。而最后几轮投资者,成为创业公司最高估值的接盘者。监管政策逐渐收严,它们退出之难,无法想象。

被套牢的还有上市公司后续增发时进来的投资人。2020年12月,在线教育市场投资最火时,好未来向银湖投资定增33亿美元。高途在同一时期也定增8.7亿美元,投资人不详。锁半年到2021年6月,投资机构只能眼睁睁看着公司市值大缩水,只怕不会轻易割肉。

高途创始人陈向东2021年3月在公司股价连续大跌时,曾对外表示,将用5000万美元增持股票,以稳定军心。如果陈向东已开始出手增持,自然是深深套牢。

而高瓴资本,则堪称“大逃杀”里的幸运儿。2021年一季度持仓报告显示,高瓴资本已清仓好未来与一起教育,当时好未来股价还高达80美元,如今只有6美元。

在线教育行业投资环境變得如此之差,机构退出无门,创业公司们怎么办?

中信证券研报认为,“双减”潜在政策方向或聚焦“三限”,限制培训机构数量、限制上课时间、限制价格。过度资本化亦可能受到限制。对学科类机构,未来政策环境或十分艰难,不确定性大,建议尽早转型,高中培训和素质培训相对容易切入。

安信证券认为,此轮整治K12校外培训行业,将有部分不合规校外培训机构出清。投资者可以关注协助学校的教育机构的市场机会;另外职业教育板块,符合先进制造、先进科技方向的职教标的预计弹性更大。