研发项目成本控制方法研究

2021-08-16李智郑州电力职业技术学院河南郑州451464

李智(郑州电力职业技术学院 河南郑州 451464)

一、引言

创新作为引领发展的第一动力,企业每年都会将大量的资金投入到研发创新活动中。中国企业联合会、中国企业家协会发布的《2020中国企业500强分析报告》显示,2020年中国企业500强合计投入研发费用10 754.06亿元,同比大幅增长17.04%,企业研发投入意愿有所增强,绝大多数企业研发投入持续增长。在研发活动中,研发项目成本备受企业关注。一些高科技上市公司近年来处于高速发展的势头,不断加大对产品的研发投入,但是研发项目成本控制存在的问题也比较突出,在行业中具有一定的代表性。为此,本文以A高科技上市公司(以下简称A公司)为例对研发项目成本控制方法进行研究。

二、文献综述

随着研发项目的日益复杂,传统挣值分析法的局限性越来越明显,部分学者提出了改进的挣值分析法。Solomon Sackey,Dong-Eun Lee,Byung-Soo Kim(2020)认为,挣值管理(EVM)进度绩效不是以时间单位来衡量,而是以货币单位衡量,从而导致进度绩效预测不准确,低估了完工时的估计值,进而提出了一种新的EVM工具——完工时长估计,用于准确预测完工时间估计[1]。Amin Eshghi,S.Meysam Mousavi,Vahid Mohagheghi(2019)认为,挣值管理存在不可避免的外部风险和变化,为了提高其未来状态估计的有效性和准确性,提出了一种新的基于区间2型模糊集(IT2FSs)的不确定性评价模型[2]。陈姣等(2019)通过修正费用偏差CV和费用执行指标CPI,细化工作分解结构WBS,引入质量指标综合分析,建立施工成本控制体系,节省了施工总成本[3]。戴育雷等(2014)基于关键路径及关键路径完工期动态变化视角,提出一种改进的挣值分析法[4]。任振等(2016)采用一种基于关键路径的改进挣值法,通过在某大型科研项目实施管理中的应用,印证改进的必要性和良好管理效果[5]。王永利等(2018)引用挣值法对配电网工程进行成本监审及管控,新增描述计划工作量的工时(或费用)基本参数,提出投资偏差指标及成本控制指标,进一步改进了总投资预测指标,增强挣值法对项目成本监审和管控的执行分析能力[6]。

通过梳理相关文献发现,国内外大部分学者采用挣值分析法研究传统制造行业中企业的成本控制,而以高科技公司为案例做深入研究的文章较少,运用挣值分析法对研发项目成本控制进行研究的相关文献也较少。除此之外,关于改进挣值分析法的研究,有的学者提出基于工作分解法的改进挣值分析法,有的学者提出引入关键路径的改进挣值分析法,有的学者提出设置合理缓冲期的改进挣值分析法等。这些方法被大多数公司所采用,并且有效改善了公司研发项目成本控制的不足。但是,很少有学者综合运用以上方法分析研发项目成本控制。因此,有必要对其进行进一步的研究探讨。

三、研发项目成本控制方法——以A公司为例

采用传统挣值分析方法进行研发项目成本控制,仅能从整体层面进行偏差分析,无法精确追踪成本偏差的风险点。因此,本文针对A公司研发项目成本控制提出改进的挣值分析方法:首先对研发项目进行工作分解,其次区分关键路径与非关键路径上的工作包,再次对研发项目设置合理缓冲期,最后对其进行挣值分析,以实现成本偏差风险点的精确追踪,从而帮助研发项目组更快地识别风险点,并将其控制在合理范围内,以达到研发项目成本控制的目的。

(一)对研发项目进行工作分解

工作分解是把一个项目按一定的原则分解,项目分解成任务,任务再分解成一项项工作,再把一项项工作分配到每个人的日常活动中,直到分解不下去为止。基于工作分解法,A公司需要把研发项目细分为N个N级研发子项目,进而才能准确地预算每一个研发项目的计划工作时间及成本、实际工作时间及成本,合理地分析每一个研发项目关键节点上工作包的进度完成情况及费用支出情况。本文以A公司RD20研发项目为例进行工作分解,将其分解为A—V,共计22个工作包,并以此为基础,引入关键路径法。

(二)区分关键路径与非关键路径上的工作包

关键路径是指在设计中从输入到输出整个过程延时最长的逻辑路径,确定关键路径是提高工作效率的有效方法。A公司RD20研发项目的计划时间为2020年8月15日到2021年3月15日,研发项目计划完工期为30周,研发项目计划成本为800万元。通过了解每个工序持续的时间和前后顺序,绘制其网络计划图(见图1)。

图1 RD20研发项目网络计划图

由图1可知,RD20研发项目网络计划路线有6条。第一条路线是A→B→C→G→L→V,合计工期183天;第二条路线是A→B→C→F→K→R→U→V,合计工期198天;第三条路线是A→B→D→H→M→S→V,合计工期158天;第四条路线是A→B→D→I→N→T→V,合计工期210天;第五条路线是A→B→E→J→O→Q→V,合计工期173天;第六条路线是A→B→E→J→P→V,合计工期178天。由此可见,第四条路线的工期最长,因此,RD20研发项目关键路径上的工作包是:A→B→D→I→N→T→V。基于此,在之后的挣值分析中需要对关键路径上的工作包和非关键路径上的工作包进行明确区别。

(三)对研发项目设置合理缓冲期

在关键路径的基础上对研发项目设置合理缓冲期。首先,通过RD20研发人员测算确定研发项目的最乐观时间和最少成本,并将原计划工期作为安全工期、原计划成本作为安全成本。其次,用安全工期的天数减去最乐观工期的天数得到△T。用安全成本的金额减去最少成本的金额得到△C。再次,结合RD20研发项目关键路径上的工作包,计算得到关键路径上的进度项目缓冲PBs和成本项目缓冲PBm。最后,结合RD20研发项目非关键路径上的工作包,计算得到非关键路径上的进度汇入缓冲FBs和成本汇入缓冲FBm。项目缓冲及汇入缓冲的计算如下:

由上述计算可知,关键路径上的进度项目缓冲PBs为10.5357,关键路径上的成本项目缓冲PBm为10.2164;非关键路径上的进度汇入缓冲FBs为17,非关键路径上的成本汇入缓冲FBm为16.4849。基于A公司研发项目的特点,设置如下缓冲区:项目缓冲进度消耗率是PBIs;项目缓冲成本消耗率为PBIm;输入缓冲进度消耗率为FBIs;输入缓冲成本消耗率为FBIm。当缓冲区的消耗未超0.1时,工作包暂时属于安全区域,但也应保持观察。当消耗在0.1—0.3之间时,研发项目组负责人需要精确追踪工作包中成本偏差的风险点。与此同时,尽快查明导致成本偏差的原因,并采取措施进行干预,以防止缓冲区的消耗超过预期警戒线。

(四)对研发项目进行挣值分析

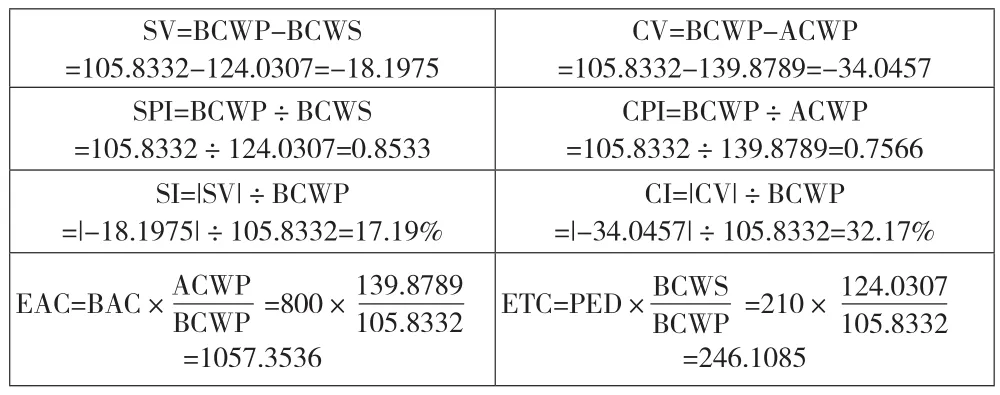

当RD20研发项目开展50天时,通过整理数据可知挣值分析法的三个参数:计划工作的预算费用(BCWS)为124.0307万元;已完成工作量的预算费用(BCWP)为105.8332万元;已完成工作量的实际费用(ACWP)为139.8789万元。根据挣值分析法的三个参数,可以进行偏差分析。

1.传统挣值分析法下的偏差分析。从下页表1传统挣值分析法下的偏差分析可知,按照当前的进度,研发项目会延期到246.1085天,比计划超期约36天。并且传统挣值分析法仅能从整体层面对研发项目进行偏差分析,导致成本偏差的风险点追踪不精确,无法追踪到具体的工作包,进而导致研发项目成本控制效果不佳。

表1 传统挣值分析法下的偏差分析

2.改进挣值分析法下的偏差分析。本文先对RD20研发项目关键路径上的工作包进行偏差分析,然后再对非关键路径上的工作包进行偏差分析。

(1)采用改进挣值分析法对关键路径上的工作包进行偏差分析。

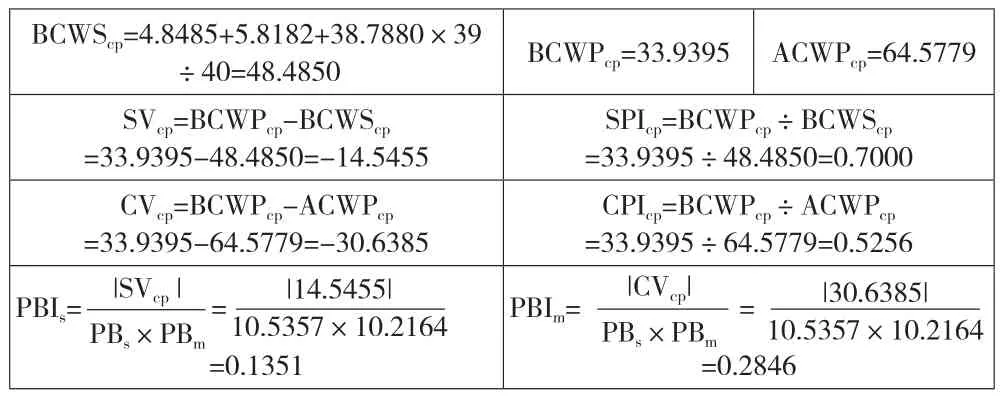

①RD20研发项目关键路径上工作包的偏差分析。关键路径上计划工作的预算费用用BCWScp表示;关键路径上已完成工作量的预算费用用BCWPcp表示;关键路径上已完成工作量的实际费用用ACWPcp表示。RD20研发项目关键路径上工作包的偏差分析详见表2。由表2可知,关键路径上工作包的进度存在延迟,实际成本高于计划成本,项目缓冲的进度消耗率为13.51%,成本消耗率为28.46%,均远远超过0.1。因此,研发项目组负责人应充分给予关注,追踪关键路径上工作包成本偏差存在的风险点。

表2 RD20研发项目关键路径上工作包的偏差分析

②RD20研发项目关键路径上A、B、D工作包的偏差分析。RD20研发项目关键路径上的工作包为:A→B→D→I→N→T→V。根据网络计划图可知,A、B、D、I、N、T、V工作包的计划时间依次分别是5、6、40、47、65、40、7天。当RD20研发项目进展到50天时,A、B工作包均已完成,D工作包进行到第39天,I、N、T、V工作包尚未开始。所以,导致成本偏差的原因只有A、B、D工作包。RD20研发项目关键路径上A、B、D工作包的偏差分析详见表3。由表3可知,A工作包进度稍许提前,成本稍许节约,并且PBs和PBm都远远小于0.1,在合理缓冲期内。B工作包虽然成本稍许超支,但是进度稍许提前,PBs和PBm都远远小于0.1,仍在缓冲期内。而D工作包进度严重提前,成本严重超支,并且PBs和PBm都远远大于0.1。因此,是D工作包导致RD20研发项目出现了成本偏差。

表3 RD20研发项目关键路径上A、B、D工作包的偏差分析

③D工作包成本偏差的原因分析。D工作包导致了RD20研发项目出现成本偏差的原因,一是研发项目系统开发较晚。D工作包研发工作无纸化程度为77.47%,信息化程度为75.61%。但是,行业中标杆企业都是90%以上。因此,D工作包研发工作无纸化程度和信息化程度都较低。二是研发项目人员离职。D工作包工程类研发人员离职2人,软件类研发人员离职5人。高频次的人员流动对研发项目进度控制是十分不利的,尤其是软件工程师的离职。新入职的软件工程师需要一段时间来理解需求并熟悉代码才能开展工作,这中间所消耗的时间可能会导致研发项目整体出现延期。三是沟通机制不健全。由于此原因,导致D工作包负责人无法及时掌握研发项目周期的最新进展情况。项目组负责人知晓的时长短则一至二天,长则一周甚至两周,过长的时间间隔导致研发项目组负责人无法及时评估新需求的时间点和风险点,从而导致研发项目进度延迟。

(2)采用改进挣值分析法对非关键路径上的工作包进行偏差分析。非关键路径上计划工作的预算费用用BCWSncp表示;非关键路径上已完成工作量的预算费用用BCWPncp表示;非关键路径上已完成工作量的实际费用用ACWPncp表示。由下页表4非关键路径上工作包的偏差分析可知,非关键路径上工作包的研发项目缓冲进度消耗率PBIs为0.0130,非关键路径上工作包的研发项目缓冲成本消耗率PBIm为0.0122。由此可知,非关键路径上的工作包进度虽然存在些许滞后,但都远远小于0.1,在安全范畴之内,执行较顺利。

表4 非关键路径上工作包的偏差分析

四、结论与启示

(一)结论

本文以A公司RD20研发项目为例进行挣值分析。在传统挣值分析法下,一旦出现成本偏差,仅能从整体层面进行偏差分析,无法实现对工作包中成本偏差风险点的精确追踪。而在改进挣值分析法下,可以实现对成本偏差风险点的精确追踪。本文对关键路径和非关键路径上的工作包分别进行偏差分析后发现,非关键路径上的工作包执行顺利,而关键路径上的工作包成本严重超支。对A、B、D工作包进行挣值分析后发现,D工作包出现了严重的成本超支。究其原因是研发项目系统开发较晚、研发项目人员离职高和沟通机制不健全等。为此,研发项目组负责人要及时解决问题,尽可能地降低损失,将研发成本控制在合理范围内,以实现研发项目成本控制的目的。

(二)建议

为了进一步完善A公司研发项目成本控制,同时也为同类型的其他高科技上市公司提供可参考的思路,本文提出以下几点建议:

1.采用改进挣值分析方法。高科技上市公司一般采用传统挣值分析方法进行研发项目成本控制,但是,该方法存在一定的局限性。因此,高科技上市公司研发项目成本控制可以采用改进的挣值分析方法,以实现成本偏差风险点的精确追踪,从而帮助研发项目组更快地识别风险点,并将其控制在合理范围内,以达到研发项目成本控制的目的。

2.加快研发项目系统开发。高科技上市公司在信息系统开发与完善过程中,可通过以下措施提高研发项目系统管理水平。首先,建立研发项目流程化信息管理系统;其次,采用工作任务流程图驱动工作模块的建立;再次,动态监控和管理研发项目的各个阶段、节点、工作包;然后,建立标准化的研发项目信息共享平台;最后,在研发过程的不同阶段动态筛选信息去匹配研发项目所需的标准化文档模板。

3.完善人才管理体制建设。高科技上市公司要想提高管理能力和管理水平,一方面要培养科研创新人才,另一方面还要培养管理人才,可以通过建立标准化的绩效考评体制,采用多种方式吸引和留住人才。如对掌握核心技术的研发人员发放一定的股票期权,使其利益与公司利益相挂钩;设置绩效考评机制,将年终奖与日常研发能力、研发时间、研发贡献程度相挂钩。

4.建立有效的沟通机制。有效的沟通是保障研发项目正常运行的关键途径,因此,高科技上市公司需要转变沟通机制,由单向沟通向双向沟通迈进。从研发人员沟通的维度上入手,通过每日站会和日报的方式建立研发项目组负责人和组内其他人员的沟通机制。在站会中,项目组成员需要对上一个工作日的工作进度进行总结,并提出当日的工作安排,阐述清楚预计完成时间和需要对接的资源。通过站会,项目组成员可以相互了解各自当前的工作进度,以便安排自己的衔接工作,同时项目组负责人也可以了解到当前研发项目遇到的障碍,力争做到案无留牍。