基于DEA-Malmquist指数的煤炭行业上市公司融资效率分析与评价

2021-08-16李伟高级会计师中国平煤神马集团资金管理中心河南平顶山467000

李伟(高级会计师)(中国平煤神马集团资金管理中心 河南平顶山 467000)

当前我国经济已由高速增长阶段转向高质量发展阶段,煤炭作为我国重要的基础能源和化工原料,在能源消费结构中占比较大,煤炭工业在国民经济中具有重要的战略地位。“三去一降一补”以及碳中和碳达峰等政策的接续出台,促使煤炭企业不断进行结构调整,结构调整离不开资金的支持,充裕的资金能够保障煤炭行业更好地实现企业转向高质量发展,而高效率地使用资金可以为煤炭企业发展增添动能。因此,对煤炭行业企业的融资效率进行深入研究具有重要的理论和现实意义。

一、融资效率研究综述

对于融资效率的内涵,方芳、曾辉(2005)认为,融资效率是指企业能以最高的收益成本比以及最小的风险获取资金的一种融资方式;马春光(2019)认为,融资效率是指公司在融资活动中所实现的效能和功效,能够对企业融资成本及面临的风险进行有效衡量;杜丽(2020)认为,融资效率通常由企业筹措资金的成本支出与资金利用率所决定。对于融资效率的分类,宋文兵(1998)认为,融资效率可分为交易效率和配置效率;叶栋梁(2008)认为,企业融资的效率分为主要效率、资源配置效率和交易效率。结合现有研究成果,本文将企业融资效率界定为:在一定宏观环境中,企业在进行融资活动时用最小的融资成本所获取的最大的融资规模。

目前对融资效率的实证研究方法主要包括主成分分析法、模糊综合评价法以及DEA 效率综合评价法三种。主成分分析法从影响融资效率的具体因素出发,通常与其他研究方法相结合,过程中缺乏对融资效率的定量研究;模糊综合评价法在应用过程中克服了主成分分析法所缺乏的量化分析能力,对融资效率的影响因素进行隶属度评价分析,但是该方法需要专家进行评分,评分过程中所掺杂的个人主观意识较强,不具备良好的客观性;DEA 效率综合评价法在对融资效率进行评价的过程中涵盖了整个融资流程,通过构建投入产出指标体系,将企业资金流入及流出全过程紧密结合在一起。单一利用 DEA 模型对样本企业融资效率进行测算,只是横向比较各决策单元静态的横截面数据,引入不同的时间因素所得到不同的横截面数据不具有纵向可比性。引入Malmquist 指数可以有效弥补这一不足,基于DEA模型的Malmquist 指数在应用过程中将指标分为技术效率变化和技术进步变化两项,技术效率变化指标又可再分为纯技术效率变化以及规模效率变化。通过求解不同时间(期间)的动态数值,全面分析融资效率的提升和下降背后的影响因素,从而更加准确地反映融资效率的变化趋势。

本文通过建立我国煤炭行业上市公司融资效率的DEA-Malmquist 指数评价模型,进而分析煤炭行业上市公司融资效率动态变化,为我国煤炭行业上市公司融资效率的提升提供一定程度的借鉴。

二、煤炭行业上市公司融资结构及渠道现状

(一)融资结构

本文以证监会网站公布的煤炭采选业现有上市企业作为研究样本,得到28家样本公司,剔除1家ST公司,最终确认27家企业作为样本(见表1)。

表1 煤炭采选业现有上市企业样本

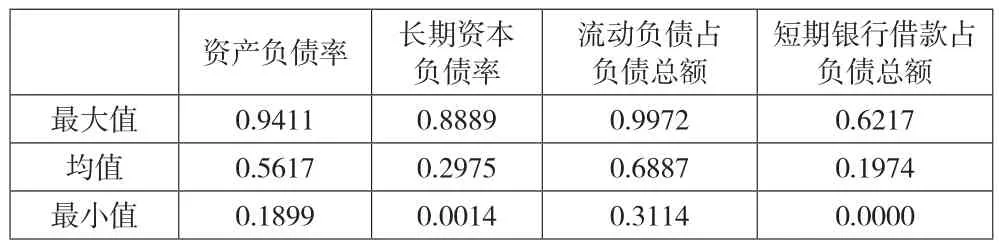

筛选出相关财务指标(截至 2019年12月31日)进行描述性统计,发现煤炭行业上市公司融资结构具有以下特点:(1)煤炭行业上市公司资产负债率总体水平较高。煤炭企业作为资本与劳动密集型行业,资产规模大,从煤炭企业发展的经验来看,企业高负债经营在所难免,因此,我国煤炭行业在保持合理负债水平下,充分利用债务融资。(2)长期资本占比均值较低,债务结构不合理,说明流动性负债占据主导地位,长期负债发展缓慢,给企业的短期偿债带来很大压力。现阶段煤炭企业应权衡短期负债和长期负债的结构安排,防止由于偿债压力过大而导致企业资金链断裂,增加企业财务风险。

表2 相关财务指标描述性统计

(二)融资渠道

企业的融资方式主要包括内源融资和外源融资。内源融资的资金来源主要是企业日常生产经营活动产生的现金流量。煤炭行业作为资本密集型行业,企业在发展过程中往往需要大量的资金。随着煤炭产业整合的进一步深入,企业仅依靠内源融资已经不能满足企业发展所需要的全部资金,还要采取外源融资的方式。外源融资可分为权益融资和债务融资。权益融资不需要到期还本付息,没有偿还资金的压力。但是现阶段,煤炭行业上市公司的融资渠道主要为银行信贷融资、企业债券融资以及租赁融资等债务融资,企业在资金筹措时需要向金融机构支付一定的利息及手续费,定期还本付息,企业面临融资成本较高、还款压力较大的问题,而且企业的财务风险也主要来源于债务融资。

三、煤炭行业上市公司融资效率的测度

(一)数据来源和指标构建

基于数据的可得性,本文以沪、深交易所公开披露的样本企业2014—2019年度财务报表为基础,从相应财务报表中获取财务指标,确定样本(决策单元DMU)。本文最终确定的DMU数为27,输入输出变量合计数为8,DMU数大于变量合计数的2倍以上,符合使用 DEA应用的经验法则。将表3中各指标作为自变量与因变量进行统计回归分析,以期找出真正能影响煤炭行业上市公司融资效率的因素,并确定DEA模型中的投入指标与产出指标。

构建多元线性回归模型为:

y=α+β1x1+β2x2+β3x3+β4x4+β5x5+β6x6+β7x7+β8x8+β9x9+β10x10+ε

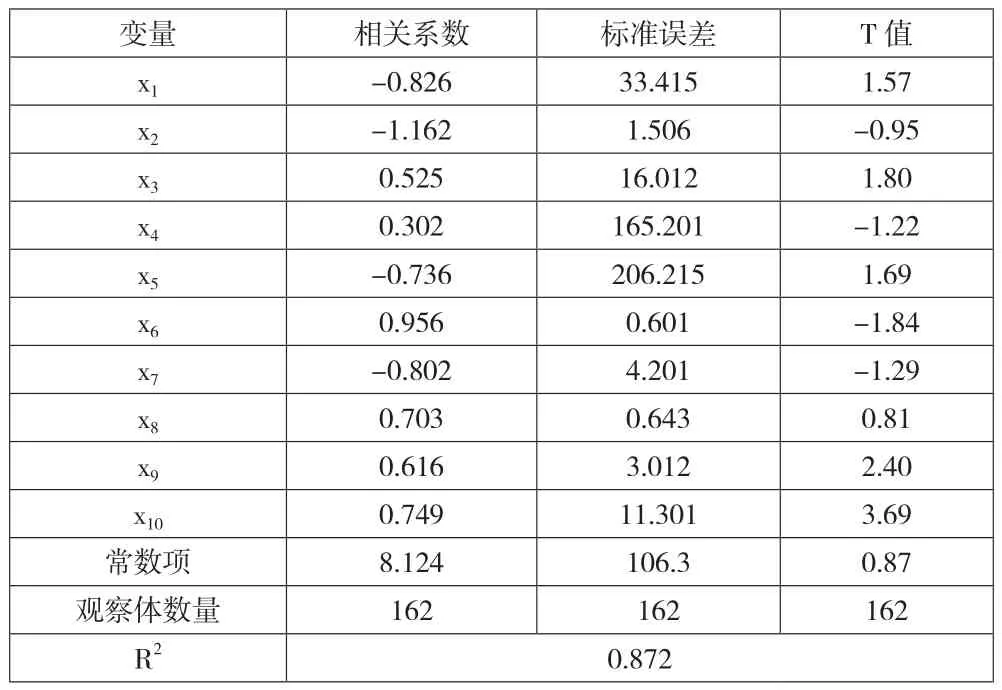

从表4回归结果可以看出,自变量x1—x8的T值绝对值小于2,对融资效率的变化产生显著的影响,自变量x9—x10的T值绝对值大于2,对融资效率的变化不会产生显著的影响。此外,R2为0.872,说明所选取的指标对融资效率的变化有着较好的解释。根据自变量的相关系数,负数代表该指标为投入指标,正数代表该指标为产出指标。因此,该DEA模型的投入指标为:总资产、资产负债率、主营业务成本、财务费用;该DEA模型的产出指标为:总资产报酬率、主营业务收入、净资产利润率、托宾Q。

表4 回归分析与统计校验

(二)描述性分析

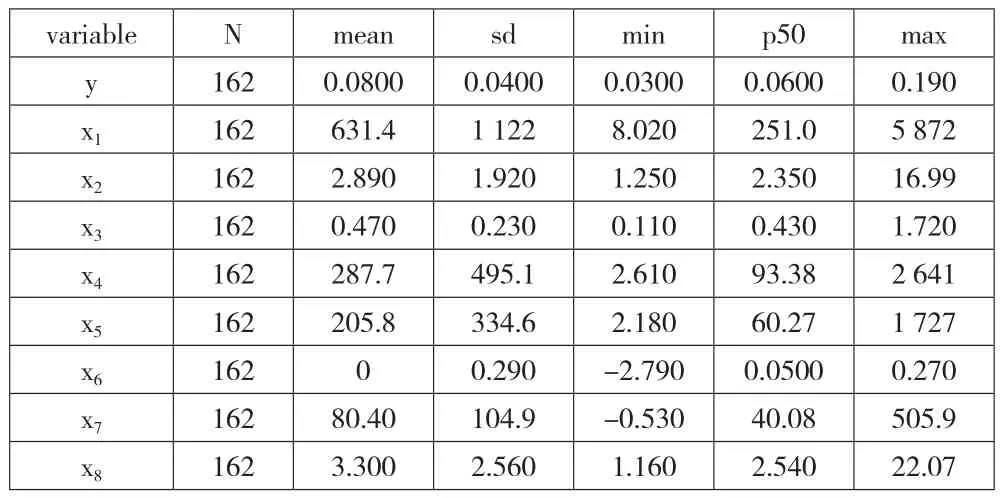

通过多元线性回归分析获得了2019年样本企业投入产出指标和相关数据,描述性统计结果见表5。

表5 投入产出指标描述性统计

根据DEA模型数据要求,对于样本指标数据中出现的负值现象,需进行无量纲化处理,有效剔除样本数据中的异常及失真数据,可信度更高。处理方法为:

其中,Xi为原始数据,yi为调整后的数据,xmin为该指标(变量)的最小值,xmin=min{x1,x2……xn},xmax为该指标(变量)的最大值,xmax=max{x1,x2……xn}。

(三)融资效率分析

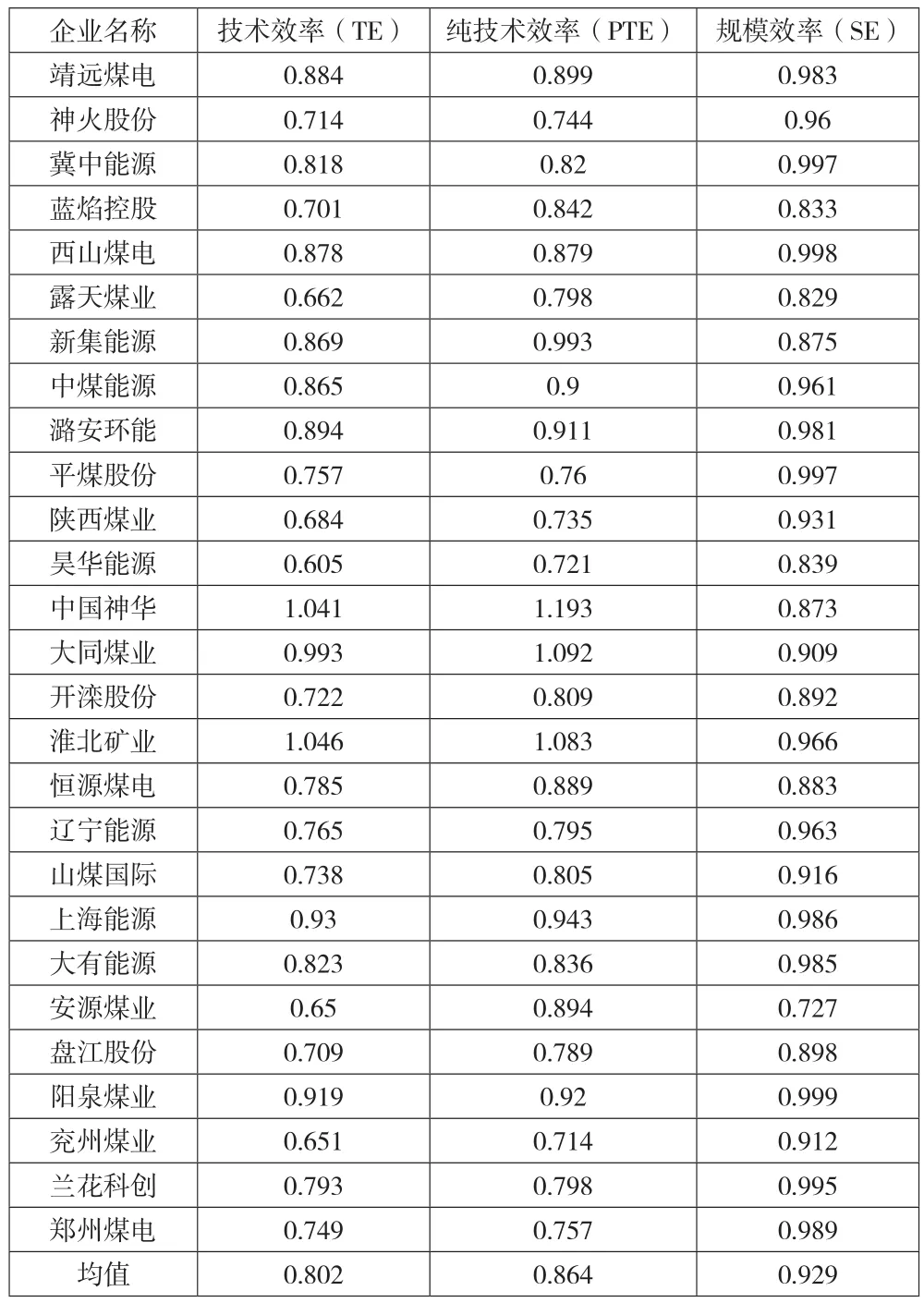

本文将每个样本企业作为一个决策单元,基于2019年的横截面数据,以DEA投入导向评价方法为基础,求解煤炭行业上市公司融资效率,即可得到各决策单元的纯技术效率指数(PTE)值和规模效率(SE)值,并且根据公式:技术效率TE=纯技术效率PTE×规模效率SE得出技术效率值。从表6可以看出,通过构建融资效率评价体系,2019年27家煤炭行业上市公司整体融资效率处于较高水平范围,倾向于有效状态,但与有效状态仍有一定差距,其中纯技术效率平均值为0.864,规模效率平均值为0.929,平均技术效率水平为0.802,存在19.8%的投入资源浪费现象,处于非有效状态。在27个决策单元里,处于规模效益递增状态的企业数量为18家,剩余9家企业处于规模效益递减状态,这说明煤炭行业的规模经济效益与行业自身特点紧密相连,只有一定规模的投入,才会产生相应的经济效益,但这与目前供给侧改革背景下去产能政策不符,需要企业在日常生产经营中注意优化企业资产结构,进而提升企业融资效率水平。

表6 2019年煤炭行业上市公司融资效率统计

(四)融资效率动态分析

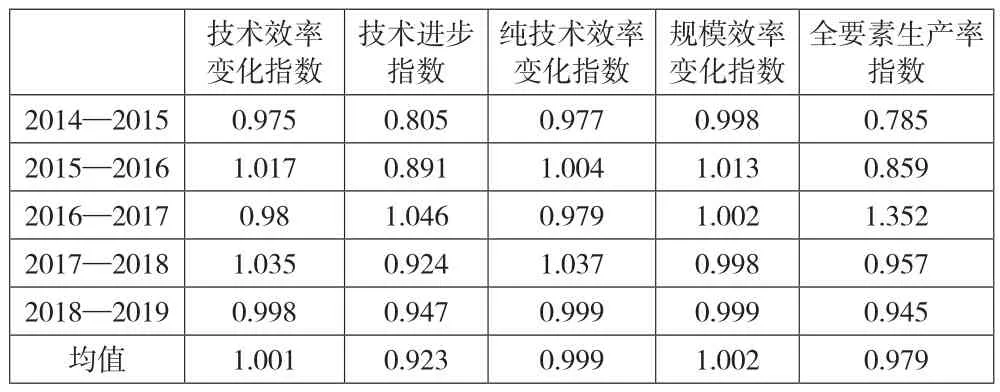

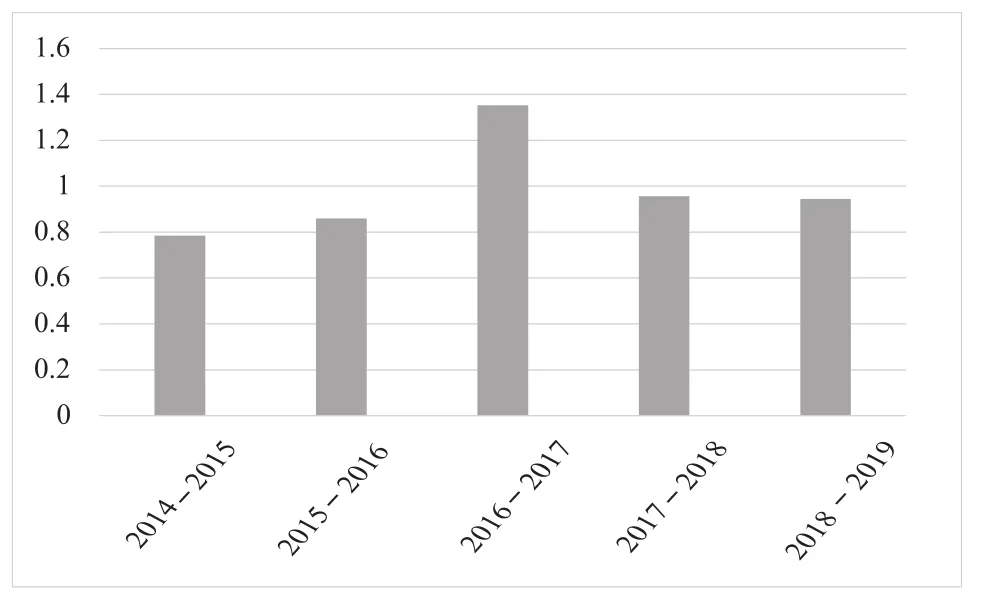

对样本企业 2014—2019年数据进行标准化处理,然后求解 Malmquist 指数,得到不同年度区间的全要素生产效率指数,结果如表7所示。从表7和图1可以看出,以2014年全要素生产率指标为基数,之后5年的全要素生产率指数分别为:0.785、0.859、1.352、0.957、0.945,2014年至2017年全要素生产指数呈上升趋势,2017年至2019年全要素生产指数呈下降趋势,年平均值为0.979,说明煤炭企业在6年间融资效率平均下降了2.1%,主要是由于技术因素导致(技术进步指数以及纯技术效率指数均小于1)。规模效益方面,根据2019年融资效率静态分析可知,规模效益不足会导致融资效率下降,但是动态分析规模效益年均值为1.002,平均增长率为2%,由此可以看出规模效益日渐好转。

表7 2014—2019年煤炭行业上市公司融资效率Malmquist 指数

图1 2014—2019年全要素生产率变化

四、相关建议

(一)优化资产结构

目前,我国正在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,优化资产结构对于确保资金链安全、提升经济运行质量,具有重大支撑作用。煤炭行业上市公司要合理调节自身资源,确保各种生产要素的投入水平与企业发展战略相适应,同时要打通多元化融资的渠道、优化债务的期限结构和利率结构,建立并充分发挥煤炭企业资产负债约束机制作用,合理确定资产负债比率,将资产负债率纳入企业薪酬的考核体系,有效推动企业资产结构的优化,有效降低企业财务风险。

(二)提升运营效率

煤炭行业企业应根据自身行业特点,狠抓内部挖潜和创效增盈能力,利用技术革新提高自身核心竞争力,建立多元化供销体系,从而构建企业的运营效率提升机制。通过提高企业内部组织效率、技术创新能力、防范化解风险以及信息化智能化水平,打通企业管理各个环节,发挥煤炭企业规模优势并激发内部潜力,合理压缩各环节运营和制度成本。抓住金融机构支持实体企业的政策性窗口机会,增强企业对资本市场变化的敏锐性,进而提高企业的融资效率和运营水平。

(三)强化资金管理

在新常态背景下,煤炭企业应建立良好的资金管理体系,以资金风险防范为前提,建立健全层级化、多样化、全覆盖的资金管理新体系,合理安排资金使用,将资金投向企业的核心资产,提高企业核心资产的比重,增强企业资金集中管控能力,提高资金使用效率,充分利用煤炭行业的规模优势及资源禀赋,进而为推动国民经济整体增长发挥较大的支撑作用。