税收优惠对企业研发投入的激励效应评价——基于倾向评分匹配法的实证分析

2021-08-16陈燕宁广东轻工职业技术学院广东广州510631

陈燕宁(广东轻工职业技术学院 广东广州 510631)

一、引言

企业创新离不开研发,创新成果的实现在很大程度上取决于企业研发投入。然而,由于研发活动的外部性造成市场失灵,降低了企业对研发投入的积极性。政府为解决市场失灵,增强企业研发投入,税收优惠是其普遍采用的政策之一。研发税收优惠包括税收抵扣、税收抵免或免征以及其他优惠方式。在众多的税收优惠政策中,《企业所得税法》规定满足条件的高新技术企业可减按15%的税率征收所得税。近年来,政府的税收优惠力度还在不断加大,然而,政府由于税收优惠放弃的税收收入,企业是否足额、高效地投入研发活动?税收优惠对研发投入是否具有激励效应?什么样的企业在何种情况下能取得更好的研发激励?本文从考察税收优惠政策与企业研发投入的关系出发,就这些问题展开讨论。

二、文献综述

国内外学者关于税收优惠对研发投入的激励效应进行了大量研究,但研究结论并不统一,有所谓“挤入效应”和“挤出效应”之争。一种观点认为,税收优惠对研发投入具有显著的激励效应(程瑶等,2018;李冲等,2020),税收优惠减少了企业税收负担,增加了企业现金流量,增强了企业研发投入,即“挤入效应”。另一种观点认为税收优惠对企业研发投入的激励效应并不明显,税收优惠政策成本相对较高,在解决技术创新外部性导致的市场失灵问题上是无效率的,即“挤出效应”。如Yang等(2012)运用PSM方法,采用我国台湾省微观企业数据,验证了税收优惠对企业研发投入具有微弱的激励效应。杨国超等(2017)研究发现高新技术企业通过操纵研发获取巨额减免税,但企业研发投入并没有实质性提升。邓徐长生等(2017)研究表明高新技术企业认证前后的研发投入没有明显变化。

可见,现有文献对税收优惠的研发激励效应研究结论存在分歧,进一步梳理文献发现,主要原因有两个方面,一方面,现有文献缺乏对企业异质性的讨论。首先,企业规模不同可能引起税收优惠对研发投入的不同作用效果。Lokshin and Mohnen(2012)研究表明,在短期内,税收优惠对小型企业产生显著“挤入效应”,对大型企业产生的“挤入效应”并不明显。袁建国(2016)研究发现税收优惠对企业技术创新投入与产出的作用存在差异,相对于小规模企业,税收优惠对大规模企业的促进效果更为显著。其次,企业性质不同也可能导致税收优惠对研发投入的作用差异。陈洋林(2018)采用战略新兴行业企业微观数据和PSM检验了税收优惠对企业研发投入的激励效应,研究结果表明,与民营企业相比,税收优惠对国有企业的激励效应并不明显,可能的原因在于两种性质的企业其财务支出制度存在差异。屈文彬(2020)研究发现民营企业对政府补助和税收优惠的利用效率比国有企业高。此外,国有企业缺乏对技术创新的有效激励和监督机制,加之可能存在的代理问题及管理者道德风险,可能对税收优惠条件下的技术创新活动产生负面影响(李文贵等,2015)。另一方面,现有文献缺乏对企业所处行业与地区环境差异的考虑。首先,税收优惠的研发激励效果在不同行业间可能存在差异。孙晓华等(2014)研究表明研发投入在不同行业间表现各异,原因在于不同行业间资本、技术密集度不同。柳光强(2016)检验了税收优惠对高端装备、节能环保、新能源产业研发投入具有不显著的“挤入效应”,而对信息技术、新材料和生物技术产业的研发投入具有不明显的“挤出效应”。马晨佳等(2019)通过将所属行业与企业享受不同税种优惠政策的情况进行交叉分析后发现,税收优惠对企业的激励作用在不同行业呈现出的效果不同。企业的技术性越强,在研发投入上的力度也就更强。其次,税收优惠的研发激励效应在不同地区环境下可能存在差异。与中西部地区相比,东部地区聚集了大部分高新技术产业,且营商环境优良,企业更愿意参与研发活动提升自身的竞争实力,从而挤入私人研发投资。袁建国(2016)研究表明税收优惠对东部地区企业研发投入有显著的“挤入效应”,但对中西部地区的激励效应呈递减趋势。

由此看来,仅从整体上评估税收优惠对研发投入的激励效果,缺乏对企业异质性和所处行业与地区环境差异的考虑,无法解释现有文献对税收优惠的研发激励效果存在的分歧,也不能深入揭示什么样的企业在何种情况下可以获得更好的研发激励。基于此,本文运用倾向得分匹配法(PSM),在克服样本选择偏差的基础上,探讨当前税收优惠对企业研发投入的激励效果,进而从企业规模、企业性质、行业特征及地区特征等角度,评估税收优惠研发激励效应的差异性。

三、研究方法、数据来源及变量描述

(一)研究方法

本文主要考察税收优惠对研发投入的激励效应,这需要从考察税收优惠对其参与者的平均处理效应(ATT)入手。其核心问题在于如果享受税收优惠企业(激励组)没有获得税收优惠,其研发投入是否有差异?因此,激励组企业的平均处理效应可表示为:ATT=E(Y1│D=1)-E(Y0│ D=1)。

其中,D=1表示企业享受税收优惠,Y1和Y0分别表示同一个企业在享受税收优惠和没有享受税收优惠两种情形下的研发投入。激励组企业的研发投入均值E(Y1│D=1)是可观测的,但激励组企业在没有享受税收优惠时的研发投入均值E(Y0│D=1)是不可观测的,从而产生了数据缺失。如果直接采用没有享受税收优惠企业(控制组)的研发投入均值E(Y0│D=0)代替E(Y0│D=1),就会产生样本选择偏差的问题。为克服样本选择性偏差和内生性问题,本文运用倾向得分匹配法(PSM)筛选控制组企业,即通过寻找与激励组企业各种特征尽可能相似的控制组企业,降低样本选择偏误,提高可比性。

PSM法所需要的三类变量:结果变量(即被解释变量)、处理变量(即解释变量)和协变量(即控制变量)。其基本思想是将样本分为激励组和控制组,把代表企业特征的控制变量作为自变量,处理变量作为因变量,通过Logit回归计算每个样本的倾向得分,将倾向得分相近的样本进行匹配,把控制组作为激励组的“反事实”结果,估计处理变量对样本产生的“净效应”。本文倾向得分匹配法分析步骤如下:第一步,根据是否享受税收优惠政策,将样本分为激励组(享受税收优惠,treat=1)与控制组(未享受税收优惠,treat=0)。第二步,根据选取的控制变量,通过Logit模型对treat进行回归,估计样本个体的倾向得分。第三步,选择匹配方法进行倾向得分匹配,重获控制组,重组样本。第四步,计算激励组企业与匹配企业的研发投入差额,评价税收优惠政策的创新激励效果。

(二)数据来源

本文选取深圳证券交易所中小板上市公司(A股)2019年数据为研究样本,为保证数据的全面性、有效性,本文剔除2019年及以后年度上市的企业,剔除*ST上市公司,剔除没有披露研发投入、数据缺失的上市公司,最终确定研究样本总数为661个。研发投入、企业所得税税率、研发人员占比和股权集中度等数据通过巨潮网披露的企业报表手工收集,其他财务数据来自于国泰安CSMAR数据库。

表1反映了研究样本的行业分布,其中享受15%优惠税率的样本共545个,占全样本比例约为83.33%。说明国家的创新支持力度较大,企业普遍可以享受税收优惠。从样本数量来看,制造业和信息技术业占明显优势,占样本比重分别为83.33%和7.57%,同时,制造业和信息技术业中享受15%税率优惠的企业比例也较高,分别为84.22%和7.89%。从2019年企业研发投入量均值和企业研发投入强度指标来看,信息技术业位居第一,分别为183 943 613.84元和10.41%。

表1 研究样本的行业分布

下页表2反映了研究样本的区域分布,东部占比77.31%,中部占比15.73%,西部占比6.96%。其中,享受15%优惠税率政策的企业东部占比76.51%,中、西部合计23.49%,这说明东部区域企业自主研发和申请研发税收优惠的积极性比中西部区域企业要高,2019年度东部企业的研发投入量均值(132 455 116.46)和研发投入强度(5.01%)均值都高于中西部企业。

表2 研究样本的区域分布

(三)变量描述

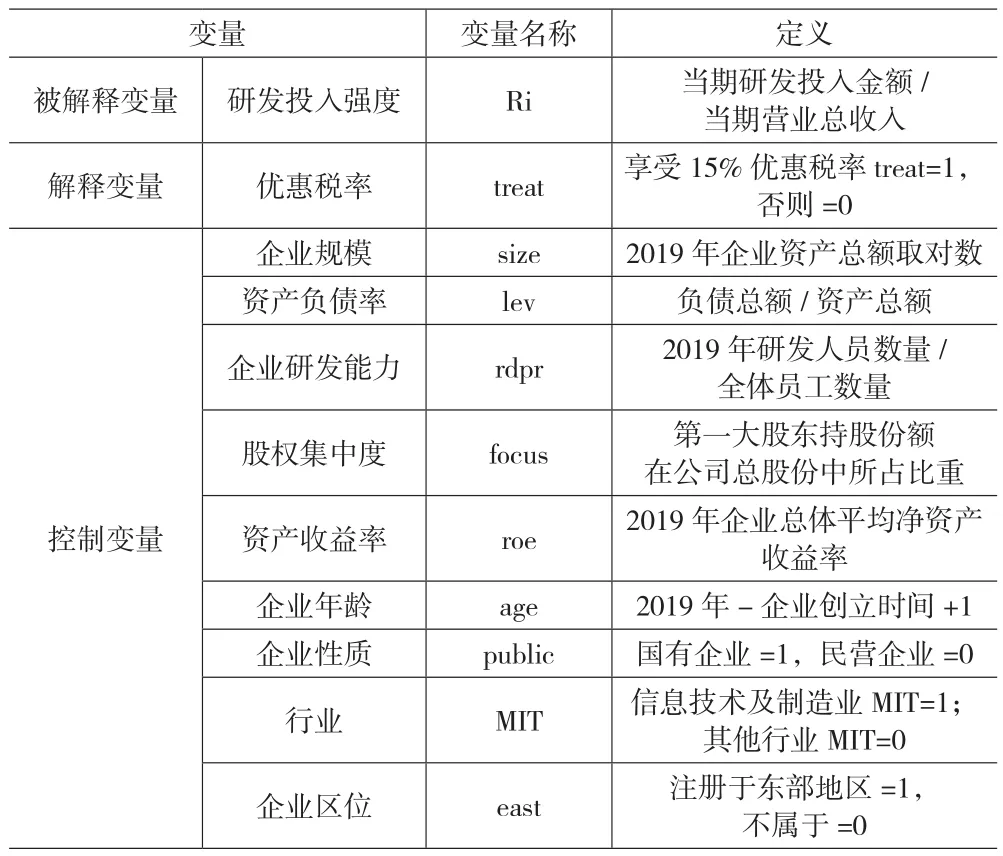

1.被解释变量。被解释变量是2019年企业研发投入强度,即当期研发投入和当期营业总收入的比值。

2.解释变量。解释变量是虚拟变量,选取是否享受15%税率优惠作为解释变量,如果企业在2019年享受了15%优惠税率,treat=1,否则treat=0。

3.控制变量。控制变量是指多个反映企业特征的变量,特征变量会影响企业对treat的选择,控制变量选择主要考虑如下因素:企业规模(size),用企业资产总额取对数表示;资产负债率(lev)反映企业的财务状况,用负债总额与资产总额的比值表示;企业研发能力(rdpr)反映企业的创新基础,用研发人员数量占全体员工数量比值表示;股权集中度(focus)会影响职业经理人对研发投入的决策,从而影响企业能否获得税收优惠,用第一大股东持股份额在公司总股份中所占比重表示;资产收益率(roe)反映企业的盈利能力,用2019年企业总体平均净资产收益率表示;企业年龄(age),采用当年年份与企业创立年份的差值来衡量。企业性质(public)可能是影响企业是否获得税收优惠的重要因素,依据所有权性质不同设置虚拟变量,国有企业=1,民营企业=0;行业性质(MIT),根据国泰安数据库行业分类标准,将行业分为信息技术及制造业MIT=1和其他行业MIT=0;根据企业的注册地是否在东部省份来衡量区位特征,注册于东部地区=1,不属于=0。主要变量及其属性如表3所示。

表3 主要变量描述及其属性

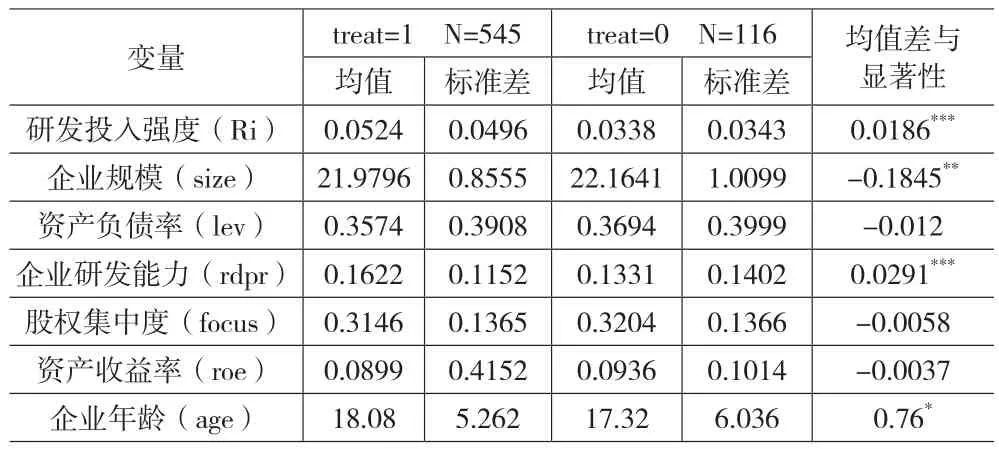

从表4变量描述性统计可以看出,与没有享受税收优惠的企业(控制组)相比,享受税收优惠的企业(激励组)的研发强度均值较高,且激励组企业具有规模小、企业研发能力强、成立时间长的特点。同时,在企业研发投入强度、企业规模、企业研发能力、企业年龄等变量上均存在显著性差异。

表4 描述性统计结果

四、税收优惠的分配倾向及其实施效果

(一)税收优惠的分配倾向分析

在将激励组企业与控制组企业进行匹配前,首先需要估计各企业获得税收优惠的倾向得分值。将是否享受税收优惠(treat)作为因变量,代表企业特征变量作为自变量,运用Logit回归估计。企业获得税收优惠概率的影响因素如表5所示。

表5 Logit模型回归结果

根据表5的Logit回归结果,企业规模(size)对税收优惠呈显著的负效应,表明小规模企业比大规模企业在申请税收优惠方面具有更高的积极性,获得税收优惠的可能性更高。企业研发能力(rdpr)影响系数在1%水平上显著为正,这说明企业研发基础越好,具有越强的创新能力,获得税收优惠的可能性越大。企业年龄(age)与获得税收优惠呈正相关关系,表明企业创办的时间越长,会拥有更多的申请税收优惠的经验,成功申请税收优惠的几率更高。国有企业虚拟变量的影响系数为正,表明相对于民营企业,国有企业更易于获得税收优惠。行业虚拟变量的影响系数显著为正,说明制造业和信息技术业企业比其他行业的企业享受税收优惠的几率更大。企业区位虚拟变量的影响系数也显著为正,表明相对于中西部地区,东部地区企业获得税收优惠的可能性更大。股权集中度、资产负债率与盈利能力的影响系数均不显著,表明其与是否获得税收优惠的关系不明显。

(二)税收优惠的平均处理效应

依据匹配后数据,对税收优惠的处理效应进行估计,并进行显著性t检验(表6)。匹配后税收优惠的处理效应反映了税收优惠对研发投入的实际效果。根据表6结果,匹配前,激励组的研发强度为5.24%,高出控制组企业1.86%;匹配后,激励组与控制组研发强度的偏差缩小为1.19%,且t检验都显示在1%水平上显著。倾向得分匹配法分析结果表明享受税收优惠政策可以使企业上年度营业收入中用于研发投入的比例增加1.19%,说明税收优惠对上市公司研发投入强度起到了激励作用。

表6 税收优惠的平均处理效应(全样本)

(三)税收优惠平均处理效应差异性

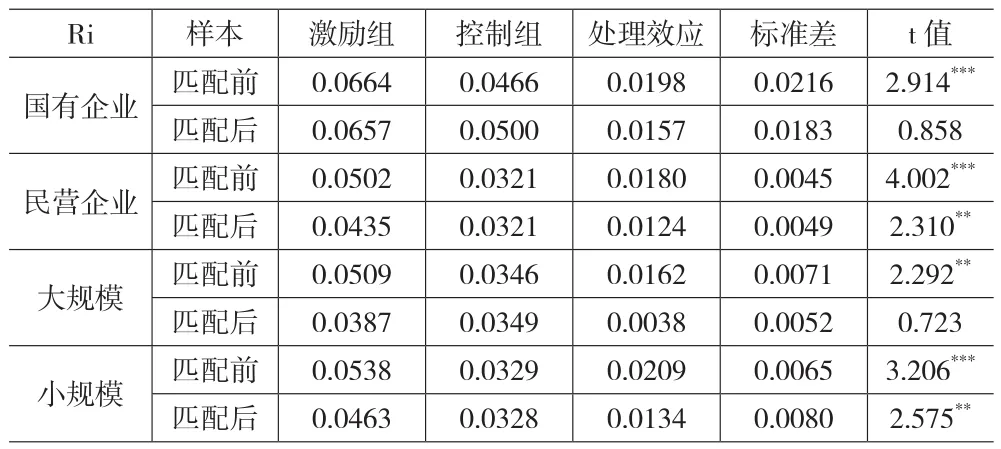

1.不同性质和规模的企业税收优惠平均处理效应差异。进一步分析税收优惠效应在不同特征的企业中是否存在差异,考察税收优惠对企业研发强度的激励作用差异。首先依据上市公司所有制类型的不同,将其分为国有企业和民营企业;依据企业规模的不同,将其分为大规模企业和小规模企业,详见表7。

表7 不同性质和规模企业的税收优惠平均处理效应

根据表7结果显示,通过匹配有效控制样本选择偏误后,国有企业、民营企业和不同规模企业间税收优惠对企业研发强度的影响效果有很大差异。对于不同性质企业的匹配结果显示,匹配前,国有企业与民营企业中激励组的研发强度均高于控制组。匹配后,税收优惠在国有企业的平均处理效应仍为正,但t检验不具有统计显著性,说明国有企业研发税收优惠的“挤入效应”不明显。而民营企业在匹配后其税收优惠的平均处理效应在5%水平上显著为正,表明民营企业税收优惠具有显著的“挤入效应”,税收优惠有效促进了民营企业研发投入。

对不同规模企业的匹配结果显示,在匹配前,大规模企业和小规模企业中激励组的研发强度都明显高于控制组。但匹配后,大规模企业中激励组和控制组的研发强度偏差缩减为0.38%,t检验不具有统计显著性,说明大规模企业税收优惠的“挤入效应”不显著;匹配后小规模企业中税收优惠的平均处理效应缩小为1.34%,t检验显示在5%水平上显著,且表现为显著的“挤入效应”,表明税收优惠有效地增强小规模企业的研发强度。

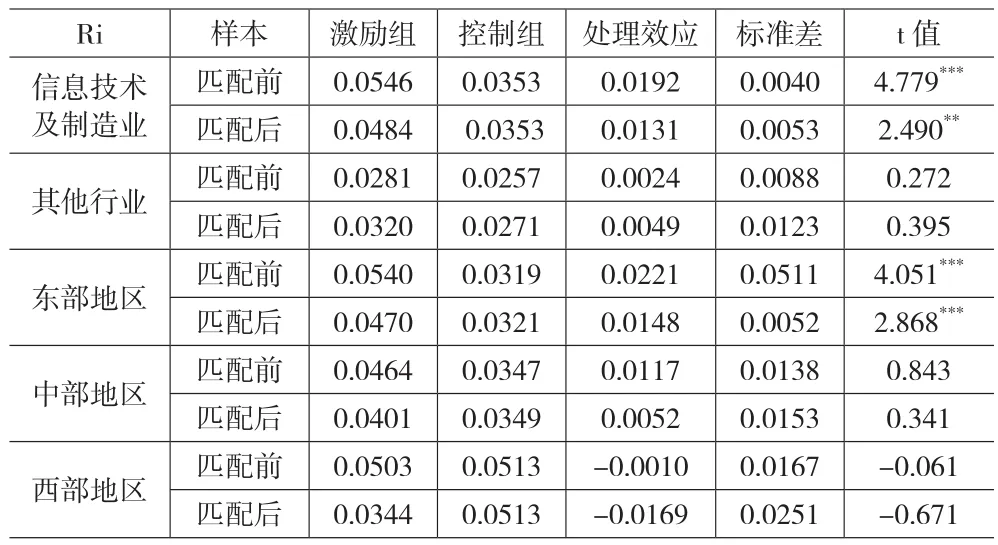

2.不同行业和区域企业税收优惠平均处理效果差异。根据国泰安数据库行业分类标准,将行业分为信息技术及制造业和其他行业。按国家统计局的区域划分标准把企业分为东部、中部、西部地区企业(表8)。

表8 不同行业及区域企业税收优惠的平均处理效应

根据表8结果显示,税收优惠对研发强度的激励效应在不同行业中存在差异。信息技术及制造业在匹配前和匹配后其研发税收优惠平均处理效应都显著为正,表明税收优惠对信息技术及制造业企业的研发强度具有显著的“挤入效应”,即税收优惠有效地提升了信息技术及制造业企业的研发强度;其他行业企业无论是匹配前还是匹配后其研发税收优惠的平均处理效应表现为不明显的“挤入效应”。

研发税收优惠在不同地区企业中也产生了不同作用。对于东部地区的企业,在匹配前和匹配后激励组企业比控制组企业的研发强度分别高出2.21%和1.48%,t检验两者都在1%水平上显著,具有显著的“挤入效应”;中部地区企业税收优惠对研发强度的处理效应表现为不明显的“挤入效应”。西部地区企业,匹配前和匹配后激励组企业研发强度均低于控制组的研发强度,表明税收优惠对西部地区企业的研发强度具有“挤出效应”,但不具有统计显著性。由此表明税收优惠对东部、中部及西部地区企业的研发激励效应具有差异性,表现为从显著的“挤入效应”到不明显的“挤入效应”再到“挤出效应”,说明研发税收优惠政策的实施效果逐渐变差。

五、结论

本文利用深圳证券交易所中小板上市公司(A股)2019年数据,利用倾向得分匹配法(PSM)考察了税收优惠的分配倾向,在克服样本选择偏差的基础上初步评估税率优惠政策对研发投入激励效应,进而探讨什么样的企业在何种情况下能获得更好的研发激励,揭示税收优惠创新激励效果的异质性。研究结果表明:第一,税收优惠分配倾向流入小规模、国有、成立时间长且研发能力强的企业,制造业和信息技术业企业、东部地区企业更容易获得税收优惠。第二,税率优惠对企业的研发强度产生了显著激励效果,即具有“挤入效应”。第三,从企业异质性看,该“挤入效应”对小规模、民营企业较为显著,而对大规模、国有企业的挤入效应并不明显。第四,从区位特征与行业来看,税收优惠研发激励的“挤入效应”对东部地区企业和信息技术及制造业更为显著。