中国与东盟橡胶贸易波动及其影响因素——基于CMS模型的实证分析

2021-08-14王姝璇李嘉雨通讯作者

王姝璇 李嘉雨 肖 艳(通讯作者)

(中南林业科技大学经济学院,湖南 长沙 410004)

一、引言

橡胶作为一种初级原料,一直是重要的战略物资资源。全球橡胶产品贸易集中度较高,中国作为橡胶产品的贸易大国,一直与天然橡胶的供应国保持密切的贸易关联。中国对橡胶原材料的大量需求导致对东盟的橡胶进口需求依赖度较高,中国自产天然橡胶的比例仅占进口的30%。中国作为橡胶进口大国,具有广阔的橡胶产品市场;东盟国家作为天然橡胶生产大国,具有悠久的种植历史和丰富的种植经验。与东盟国家进行橡胶产品贸易往来,不仅能保障中国橡胶原材料进口市场的稳定,满足中国对橡胶原材料的需求,还能消减东盟国家的贸易贫困,增加东盟国家的贸易利得。

二、中国与东盟橡胶贸易波动总体概况

中国对东盟橡胶产品出口。2013年以前,中国对东盟橡胶产品出口贸易额稳步增长,2009年至2013年间增长幅度较快,2013年达到20.91亿美元;2013年以后中国对东盟橡胶产品出口略有下降,2016年出口贸易额为16.19亿美元,相对于2013年下降4.72亿美元;2016年以后,中国对东盟橡胶产品出口贸易额稳步回升,2019年达到近20年来中国对东盟橡胶产品出口额的峰值,相对于2016年增加7.44亿美元,为23.63亿美元,占中国对世界总出口的10.66%。

东盟对中国橡胶产品出口。2008年以前,东盟对中国橡胶产品贸易额稳步增长,2008年达到59.60亿美元;受2008年金融危机的影响,2009年东盟对中国橡胶产品出口总额为50.08亿美元,比2008年下降9.52亿美元;2009年至2011年,东盟对中国橡胶产品出口贸易额迅速增加,每年增长约43.66亿美元,2011年达到近20年来出口贸易额的顶峰,为137.40亿美元;2012年至2016年间,贸易额逐年下降,到2016年,出口贸易额下降到70.71亿美元,约为2011年顶峰时期的二分之一;2017年出口贸易额较大幅度回升,为112.76亿美元;2018年、2019年,东盟对中国橡胶产品出口贸易额逐年下降,2019年为84.21亿美元,占中国在世界橡胶产品进口总额的54.78%。

三、计量结果分析

1.橡胶产品的界定及研究阶段划分

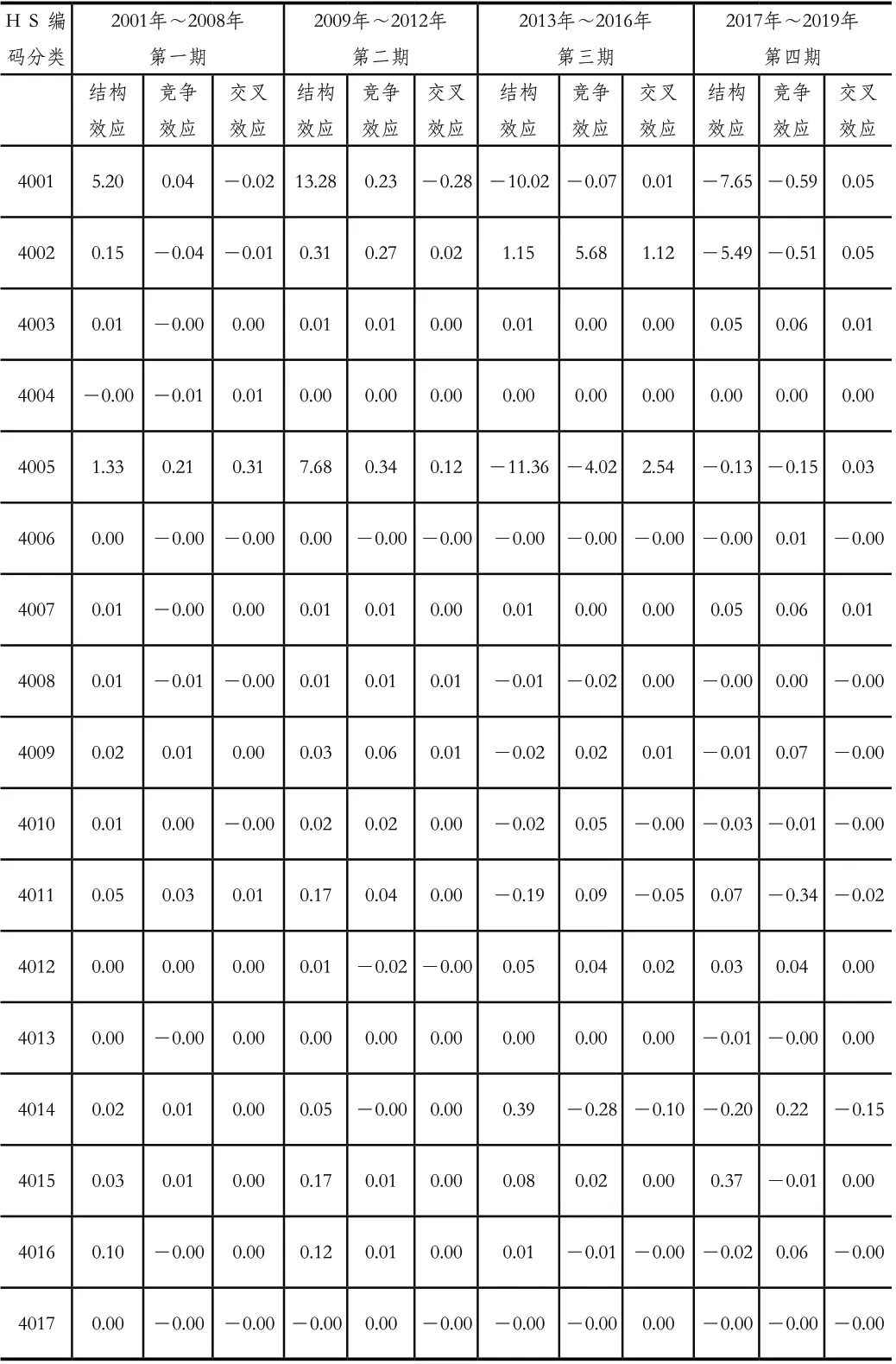

橡胶产品范围参照《商品名称及编码协调制度的国际公约》简称协调制度(缩写为HS)分类体系,包括天然橡胶(HS4001),从油中提取的合成橡胶和油膏(HS4002),再生橡胶(HS4003),废轮胎和废橡胶(HS4004),复合橡胶(HS4005),未硫化轮胎及未硫化橡胶制品(HS4006),硫化橡胶线及绳(HS4007),海绵硫化橡胶的板片带(HS4008),硫化胶管(HS4009),硫化运输带(HS4010),新型充气橡胶轮胎(HS4011),翻新或用过的橡胶充气轮胎(HS4012),橡胶内胎(HS4013),硫化橡胶(HS4014),硫化橡胶外科手套衣物(HS4015),硫化海绵橡胶制品(HS4016),硬质橡胶(HS4017)。

本文以2001年至2019年为研究期间,根据实际情况分为四期:2001年至2008年为第一期;2009年至2012年为第二期;2013年至2016年为第三期;2017年至2019年为第四期,为消除橡胶产品年度贸易的波动,每个阶段的橡胶产品贸易值均采用均值。

2.CMS模型设定

本文基于Tyszynski(1951)[1]提出的并经Jepma(1986)[2]和Milana(1988)[3]完善的CMS模型进行分析。对中国而言,可以将东盟看做是单一的市场整体,因此CMS模型可以不考虑市场结构因素。基于杨莲娜(2011)[4]对CMS模型的设定,本文采用如下恒定市场份额模型:

其中,ΣiXi(0)△Yi称为“结构效应”,由于进口国对橡胶产品进口规模和结构的变化导致的出口国橡胶产品出口的变化;Σi△XiYi(0)被称为“竞争效应”,即橡胶产品在进口国市场上竞争力的变动而导致的出口国出口的变化;Σi△Xi△Yi被称为“交叉效应”,表示进口国橡胶产品进口规模和结构变动及出口国出口竞争力相互影响而引起的橡胶产品出口总额的变动。

3.模型结果与分析

(1)中国对东盟橡胶产品出口的CMS模型分析

从各个阶段来看,中国对东盟橡胶出口的结构效应先上升,后下降。出口贡献度不断下降,由第一期的0.61亿美元增至第二期的2.81亿美元,后降至第四期的-0.08亿美元,贡献度由80.98%下降为-2.93%。2012年以前,东盟对中国橡胶产品需求旺盛,在这一时期中国的橡胶产品在很大程度上适应了东盟市场的需求。2013年以后,结构效应成为导致中国对东盟橡胶产品出口下降的最主要因素,第三期因结构效应出口贡献量下降1.12亿美元,第四期下降0.08亿美元,表明2013年至2019年中国橡胶产品在很大程度上没有适应东盟市场的需求结构的变化。2001年至2019年,新型充气橡胶轮胎的结构效应最大,其次为从油中提取的合成橡胶和油膏、硫化海绵橡胶制品、橡胶内胎和海绵硫化橡胶的板片带,此五类橡胶产品对东盟出口的结构效应不断提高,说明东盟市场对中国这五类橡胶产品需求较旺盛。

2001年至2019年,中国对东盟橡胶产品出口的竞争效应为3.16亿美元,即总体上竞争效应促进了中国对东盟橡胶产品的出口。第四期,中国对东盟橡胶产品出口竞争效应贡献量为2.87亿美元,贡献度高达103.43%,该效应高于中国对东盟橡胶产品出口的结构效应,成为拉动中国对东盟橡胶产品出口的主要因素,因此在2016年之后,中国对东盟橡胶产品出口逐渐增加。具体表现在新型充气橡胶轮胎的贡献量为1.02亿美元,出口增加36.63%;其次是硫化海绵橡胶制品和从油中提取的合成橡胶和油膏,效应值分别为0.56亿美元和0.12亿美元,占总体竞争效应的19.37%和4.28%。综上所述,中国橡胶产品在东盟市场上竞争力的提升促进了中国对东盟橡胶产品的出口。

表1 中国对东盟橡胶产品出口的CMS模型分解 (单位:亿美元;%)

表2 中国对东盟细分橡胶产品的CMS模型分解 (单位:亿美元)

交叉效应多为正值,说明中国橡胶产品的出口竞争力与东盟橡胶产品的进口需求的交互作用对中国出口贸易的增长具有促进作用,中国对东盟出口橡胶匹配了其市场需求,但作用程度较小。第一期、第二期交叉效应分别为0.01亿美元和0.19亿美元,贡献度分别为1.95%和5.34%。正的交叉效应进一步强化了结构效应和竞争效应,促进了中国对东盟橡胶产品出口的增长。

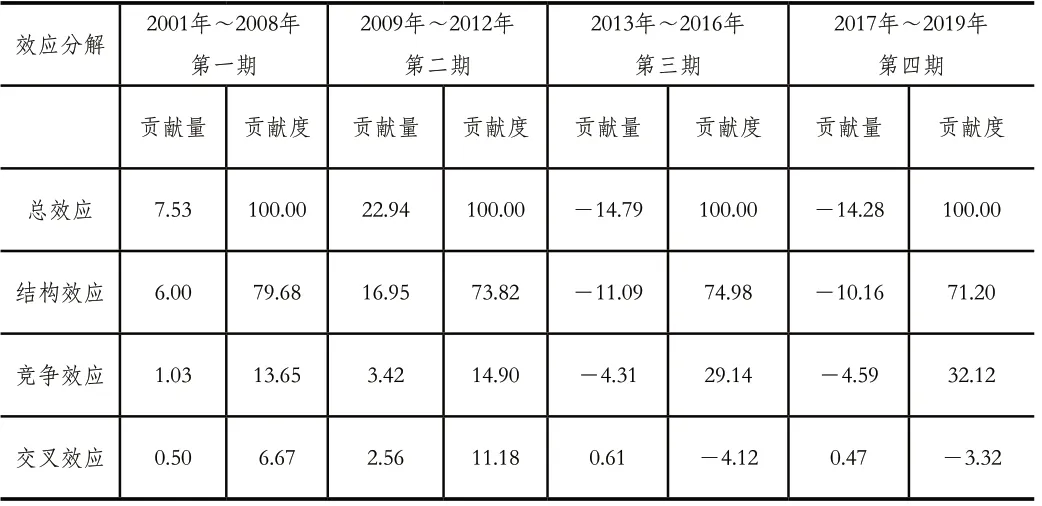

(2)东盟对中国橡胶产品出口的CMS模型分析

研究期间内,东盟对中国市场的结构效应指数均大于50%,说明结构效应是带动东盟橡胶出口中国市场的主要因素。在结构效应的影响下,第一期东盟对中国橡胶产品出口增加6亿美元,第二期增加16.95亿美元,贡献度分别为79.68%和73.82%。中国加入WTO之后,对东盟橡胶产品的需求逐渐增加,2008年金融危机并未影响到中国对东盟橡胶产品的强烈进口需求。第三期和第四期,东盟对中国橡胶产品结构效应由正转负,说明在这两个阶段,东盟对中国橡胶产品出口受阻,东盟橡胶产品的结构不能很好地满足中国市场的需求。从产品细分看,结构效应变化幅度最大的橡胶产品分别为天然橡胶和复合橡胶;第一期和第二期,结构效应是促进东盟出口中国天然橡胶和复合橡胶的最主要因素,分别为18.48亿美元以及9.01亿美元;第三期和第四期,结构效应成为抑制东盟出口中国天然橡胶和复合橡胶的最主要因素,分别为-17.67亿美元以及-13.90亿美元。总而言之,天然橡胶和复合橡胶是东盟对中国橡胶产品出口的两个最主要的产品,东盟对中国橡胶产品出口的结构变化与天然橡胶和复合橡胶变化趋势密切相关。

东盟对中国橡胶产品出口的竞争效应也呈现先上升后下降的趋势。2001年~2012年竞争效应贡献量为4.45亿美元,贡献度为14.60%。即在第一期第二期,东盟橡胶产品在中国市场上具有一定的竞争力,从而促进了东盟对中国橡胶产品出口的增加。第三期到第四期,竞争效应的负效应呈现不断扩大趋势,由第三阶段的-4.31亿美元变化到第四阶段的-4.59亿美元,使出口减少由29.14%扩大到了32.12%,竞争效应对东盟出口中国橡胶产品的阻碍作用更加显著。结构效应和竞争效应的共同负效应,从而导致在这两个阶段内,东盟对中国橡胶产品总体出口减少,整个研究期间内表现为波动性下降。从产品细分看,从油中提取的合成橡胶和油膏的这两种产品的变化程度最为显著;第三期竞争效应为5.68亿美元,是促进东盟对中国从油中提取的合成橡胶和油膏出口增加的最主要因素,第四期为-0.51亿美元,显著的抑制了东盟对中国该产品出口的增长。2001年~2019年,东盟对中国橡胶产品受竞争效应影响程度最大的为复合橡胶、天然橡胶和新型充气橡胶轮胎,分别为-3.62亿美元、-0.39亿美元和-0.18亿美元,说明东盟该类产品出口中国市场的竞争力不断下降。

表3 东盟对中国橡胶产品出口的CMS模型分解 (单位:亿美元;%)

表4 东盟对中国细分橡胶产品的CMS模型分解 (单位:亿美元)

交叉效应均为正值,说明东盟橡胶产品出口竞争力和中国对橡胶产品进口需求的交互作用促进了贸易增长。第三期、第四期交叉效应分别为0.61亿美元和0.47亿美元,正的交叉效应抵消了一部分结构效应和竞争效应带来的橡胶产品出口下降,但相对于结构效应和竞争效应强烈的负效应,交叉效应的作用并不明显,东盟对中国橡胶产品出口仍然总体上是下降的。

四、研究结论与意见建议

1.研究结论

(1)2001年至2016年,中国对东盟橡胶产品出口结构效应显著,即源于东盟进口规模的扩大。2017年至2019年,竞争效应的作用上升,即中国产品在东盟市场的竞争力提升。新型充气橡胶轮胎是中国出口东盟的橡胶类主导产品,结构效应起主要作用。硫化海绵橡胶制品受竞争效应的影响显著,即在东盟市场上该产品的竞争力整体占优。总体上,中国对东盟橡胶产品出口规模稳步扩大,但出口总量仍然较小。

(2)2001年至2019年间,结构效应是影响东盟对中国橡胶产品总体出口变化的主要因素,2012年以前结构效应为正,表明市场规模的扩大拉动了东盟橡胶出口;2012年以后结构效应为负,表明市场规模缩小抑制了东盟橡胶出口。天然橡胶一直是东盟出口中国的橡胶类主导产品。竞争效应拉动从油中提取的合成橡胶和油膏的出口,表明该产品在中国市场的竞争力上升。结构效应和竞争效应共同抑制了复合橡胶的出口,表明中国对该产品的需求规模缩小,且其竞争力下降。总体上,东盟对中国橡胶产品出口规模在一定程度上缩小,但出口总量仍然保持较高水平。

2.意见建议

(1)中国应注重结构效应的拉动作用,抓住东盟国家橡胶市场规模扩大的良机,大力开拓东盟市场。保持新型充气橡胶轮胎和硫化海绵橡胶制品的出口优势的同时,加强对东盟市场的橡胶产品的消费发现和消费引导,扩大其他出口量较小的橡胶产品的出口。

(2)东盟应提高本国橡胶产品的竞争力。东盟对中国橡胶产品的出口主要以天然橡胶、复合橡胶为主,可以通过对现有的天然橡胶树的生物品种之优良性状特征进行改良,培育新的橡胶品种来提升产品产量和质量,或者深化本国橡胶产品产业链,对本国天然橡胶进行深加工,促进产品的多层次出口。

(3)加强橡胶产业合作交流。中国具有加工技术和资金等优势,东盟则具有气候资源和劳动力资源等优势。通过橡胶产业交流与合作,设立橡胶产品交流和新品推广中心。从两方对橡胶产品的出口看,中国可扩大对东盟出口东盟需求增长较快的橡胶产品,如新型充气橡胶轮胎等;东盟亦可以扩大对中国出口中国需求增长较快的橡胶产品的出口,如天然橡胶和从油中提取的合成橡胶和油膏等。