市场信心如何影响中国经济

——基于社会融资分解的视角

2021-08-13方小玲刁节文

方小玲,刁节文

(上海理工大学管理学院,上海 200093)

受新冠肺炎疫情影响,2020 年中国GDP 同比增速为2.3%,相比2019 年中国GDP 的同比增速6%,同比增速下滑了61.7%左右。为了保障民生和稳定经济生活,中国人民银行通过多次降低准备金率,加大再贷款再贴现的额度,发放政府债券的多种措施,促进了直接融资和间接融资的增长,进而影响中国经济的发展。而在今年召开的十三届全国人大四次会议上,将今年的GDP 目标增速设置为6% 以上。产出增长作为货币政策的最终目标之一,其最终的实现效果有来赖于货币政策的中介目标到最终目标的传导,货币政策最终目标的实现不仅取决于社会融资规模的多少,市场情绪在其中也扮演着不可或缺的角色。本文将围绕市场信心如何影响以社会融资为中介目标的货币政策向最终目标的传导展开。

关于社会融资与中国经济的研究方面,早期人们关于社会融资的研究主要在于争论其是否是一合适的货币政策的中介指标。张春生、蒋海[1]以2002—2014 年的数据进行VAR 建模分析得出相比M2 及信贷规模,社会融资的可控性最高,同时指出,利率市场化未完全实现之前,还是应该以M2 为中介目标为主。盛松成[2]研究发现,社会融资对投资消费、经济增长等指标能产生较大的影响,适合作为货币政策的中介指标。刘金全等[3]基于2003—2018 年社会规模同比增速、M2 同比增速、七天期银行间同业拆借利率3 种中介指标数据与GDP 同比增速、CPI 同比增速等宏观数据进行SVAR 建模,对比分析得出社会融资规模在现阶段能够弥补M2 的不足,是一种有效的货币指标。而随着利率市场化的推进,不管是将社会融资规模作为单独的货币政策的中介目标还是将社会融资与其他指标一起作为货币政策的中介目标,社会融资作为货币政策的中介目标已成为大部分学者的共识。

将社会融资与货币政策结合,对货币政策传导过程中的某一特定环节进行梳理。孙巍、张男[4]将社会融资分解为直接融资、信贷融资、表外融资,运用TVP-SV-FAVAR 模型梳理了货币政策从操作目标到中介目标的传导过程,实证表明信贷传导效果最好,表外融资次之,直接融资传导最差。且利率市场化有利于货币政策传导。邓创、曲丹阳、赵珂[5]基于社会融资的规模和社会融资的结构研究视角,通过构建TVP-VAR 模型探讨了从货币政策中介目标到最终目标之间的传导效应,结果表明直接融资与间接融资对经济繁荣起着正向的推动作用,但是同时直接融资与间接融资一个正向的冲击都会引起通货膨胀且间接融资对通货膨胀有加速推进作用。

关于信心与中国经济的研究方面。Barsky 等[6]指出信心的变动会通过影响投资者和消费者的行为决策,进而会影响实体经济产出。徐亚平,朱力[7]指出货币政策传导梗阻的原因在于扩张性的货币政策未能进入实体经济,存在资金闲置问题,并且实证了企业家信心的提高有效地提高了货币政策向实体经济传导的效率。张成思、孙宇辰[8]通过建立SVAR模型和反事实对比仿真得出,如果缺乏企业家信心,货币政策的最终目标将难以实现。

以往文献基于社会融资对货币政策进行研究大多采用的是新增流量数据,虽然近年来直接融资的比重占社会融资总额的比重有所增长,但是现在直接融资规模和间接融资规模之间还存在较大差异,忽视了直接融资和间接融资的差异带来的规模经济效应。因此,采用存量数据更为合理。同时,现存的文献只探讨了信心对货币政策的影响,但并没有揭示信心通过何种渠道影响货币政策最终目标。

1 理论分析

1.1 市场信心通过影响直接融资渠道影响中国经济

当货币当局实施宽松的货币政策,促使以股票融资和债券融资等直接融资的手段来改善经济环境,促进经济增长时。若市场信心不足,会导致对未来商品市场和劳动市场的投资和消费下降,此时,持有股票和债券等直接融资的资金持有者们认为资金投入实际生产中的投资回报率过低,他们宁愿把直接融资来的资产持有在手中也不愿投入生产,长此以往会导致资金在积聚在股票和债券市场,引发直接融资增长和经济增长的失调,导致经济增长缓慢,金融风险聚集。

1.2 市场信心通过影响间接融资渠道影响中国经济

当货币当局通过实施降低银行存贷款利率,降低准备金率等方式实施宽松的货币政策,致使以银行贷款为主的间接融资增长时,若市场信心不足,也就是说企业认为如投入生产的资金回报率太低时,间接融资持有者可能会将资金以高于银行贷款的利息进行放贷给那些需要资金,却无法获得资金的客户,或者投入资本市场赚取更高的收益,无论是哪一种,都不利于经济健康的发展。

2 研究设计

2.1 数据指标及说明

直接融资(DF_SA):用社会融资中的企业债券加非境内企业股票的和表示。

间接融资(IDF_SA):间接融资=表内银行贷款+表外银行贷款=(人民币贷款+外币贷款)+(委托贷款+信托贷款+未贴现银行承兑汇票)。

市场信心(CF):用企业家信心指数和消费者信心指数共同表示。市场信心=(企业家信心指数+消费者信心指数)/2。企业家信心指数代表的是企业家对未来经济的预期,代表的是未来商品市场上的商品供给意愿;消费者信心指数代表的是消费者对未来经济的预期,代表的是未来商品市场上购买商品的意愿;故市场信心比较全面地反映了未来商品市场上的预期情况。

产出增长(GDP):由于现存的GDP 数据只有季度数据,所以用规模以上的工业增加值代替。价格水平(CPI):居民消费价格同比指数代替。

直接融资数据和间接融资数据由2006—2015 年的月度新增数据和2015 年及以后的存量数据推算而来,2015 年之后的数据为现存的月度存量数据,为消除季节性影响,对直接融资和间接融资进行CensusX12 调整。鉴于数据的统一性,所有数据的都用月度同比数据,数据为2007—2020 年的月度数据,以上所有数据均来源于wind。

2.2 模型构建

采用向量自回归模型(VAR)模型,完成对以下几个问题的分析:①横向比较考虑市场信心前后直接融资和间接融资对产出增长和通货膨胀的影响差异;②纵向比较直接融资和间接融资在控制市场信心前后,各自对产出增长和价格水平的影响。

式中:Yt为内生变量向量;Zt为外生变量向量;εt为随机扰动向量。

参考刘璐,张帮正[9]的研究方法,为了考虑市场信心前后间接融资和间接融资对中国经济的影响效应,分别以间接融资(IDF_SA)、产出增长(GDP)和价格水平(CPI)作为内生变量,并以市场信心(ZF)作为外生变量,建立VAR1;直接融资(DF_SA)、产出增长(GDP)和价格水平(CPI)作为内生变量,并以市场信心(ZF)作为外生变量,建立VAR2;对控制市场信心前后的模型估计结果进行比较,若控制市场信心前间接融资对GDP 和CPI 的冲击强于控制市场信心后,则说明市场信心增强了间接融资对产出增长和价格水平的影响,反之则抑制了直接融资向中国经济的传导效率。

3 实证分析

3.1 单位根检验

原始数据单位根检验结果见表1。

表1 原始数据单位根检验结果

从以上单位根检验的数据可以看出,IDF_SA检验的t值为-4.219 945 小于其1% 的临界值-4.015,其在1%的水平上显著;DF_SA 检验的t值为-4.935 588 小于其1%的临界值-4.014 986;其在1%的水平上显著;MCF检验的t值为-2.776 917小于其1%的临界值-2.607 686,GDP 检验的t值为-9.001 579 小于其1% 的统计值-4.013 946。CPI 检验的t值为-3.229 192 小于其对应的5%的临界值-2.879 045。可见5 个变量的原序列均为平稳序列。

3.2 模型的稳定性检验

根据LR、AIC、SC 等信息准则少数服从多数的原理,VAR1 模型最终的最优滞后阶数选取为5,VAR2 最终选取的滞后阶数为4。如图1 所示。图中所有的特征值都位于单位圆内,后续进行的模型稳定,其后进行的脉冲响应和方差分解都是有效的。

图1 所用模型平稳性检验结果

3.3 脉冲响应

图2、图3 中的(a)、(b)均为控制外生变量的脉冲响应图,图中的(c)、(d)均为未控制外生变量市场信心时的脉冲响应图。横向比较来看,控制外生变量时,间接融资对GDP 和CPI 的影响大于直接融资:当给直接融资一个标准差的正向冲击后,前期波动比较大,除了第二期有短暂的负向冲击外,其余都为正向冲击,且其影响效应在第15 期左右达到最大值,为0.6 左右,然后逐渐减弱,最终稳定在0.45 左右。价格水平(CPI)对间接融资一单位正向冲击给予正向反馈,且其反馈效应最终稳定在0.1 左右。GDP 对直接融资的一单位正向冲击,在第3 期左右达到最大值,为0.8 左右,在第10 期左右其影响开始递减,且在第36 期,对直接融资的反应大概在0.3 左右,总体上弱于间接融资对GDP 的影响0.6。对直接融资的一单位正向冲击,价格水平先呈正向波动后负向波动的趋势,这主要与直接融资对通货膨胀的影响比较小,通货膨胀主要受自身的波动影响。纵向比较方面来看,市场信心增强了直接融资和间接融资的传导效率,且对直接融资的影响大于间接融资。未控制市场信心时,对间接融资的一单位正向冲击,GDP 总体上呈现正向波动,且其影响最终稳定在0.6 左右,大于控制市场信心之后0.3 的影响;CPI 对间接融资的影响也由控制之后的0.1 扩展到了0.2 左右;直接融资对GDP 的影响由0.6 扩展到了0.8 左右;未控制市场信心时,直接融资对CPI的影响改变了之前受主要受CPI 自身影响的局面,其对CPI 的影响波动幅度减小,且最终稳定在0.25左右,大于加入市场信心之后的间接融资对CPI 的影响0.2。

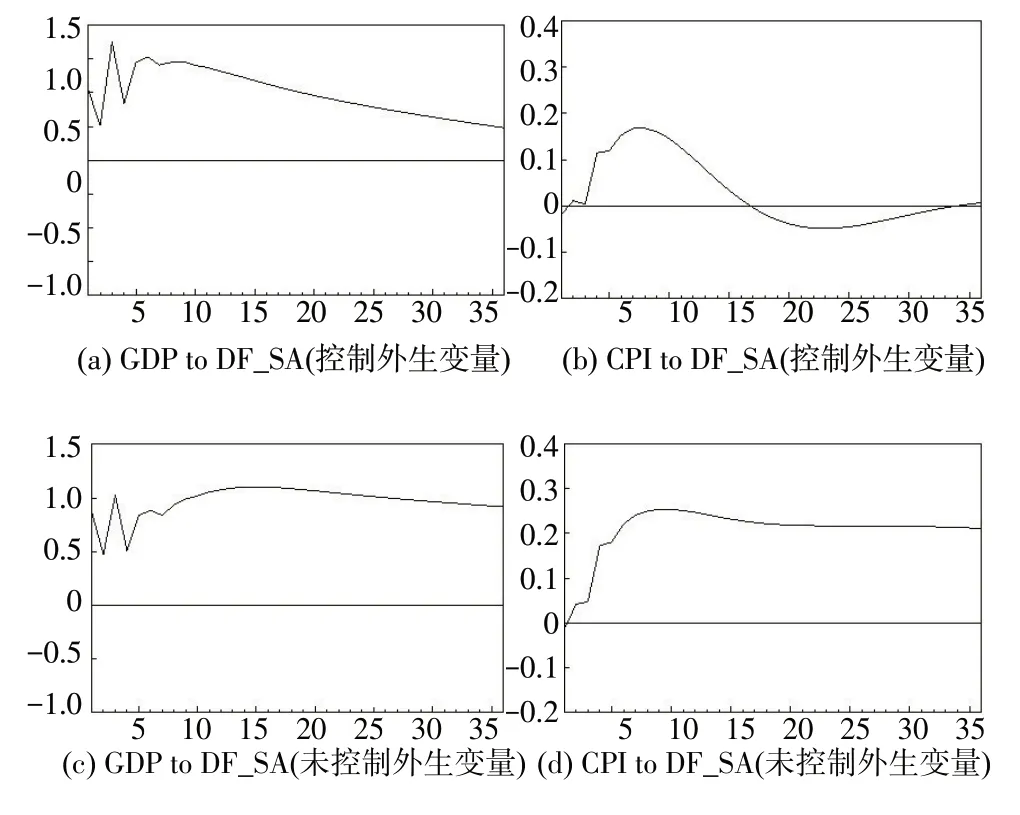

图2 VAR1 脉冲响应图

图3 VAR2 的脉冲响应图

3.4 方差分解

从表2 方差分解的结果也可以得出与脉冲响应相同的结论。相比直接控制外生变量市场信心,未控制外生变量时,间接融资和直接融资对GDP 和CPI 的贡献率都上升了,比如在第36 期间接融资对GDP 的贡献率由控制条件下的37.87 变为未控制时的50.08,说明市场信心增强了货币政策的传到效率。同时也可以看出,在控制市场信心时,间接融资对货币政策的传导优于直接融资,但在未控制市场信心时,直接融资对货币政策的传导效率要优于间接融资,说明市场信心对直接融资的影响要大于间接融资。

表2 方差分解结果

4 结论与建议

研究结果表明,市场信心的加入有助于直接融资和间接融资对产出增长和价格水平的影响,增强了货币政策的传导效率,且市场信心对直接融资的影响大于间接融资。鉴于此提出以下几点建议:

1)相关部门要注重对市场信心的监测,特别要注意市场信心对直接融资的影响。在危机时,防止市场信心不足,造成资金淤积,致使融资规模增速与GDP 增速差距过大,引发金融风险。在当前“稳增长“与”防风险“的背景下,既要合理地引导市场信心,使货币政策更好地服务实体经济,也要防范市场信心过度,引发通货膨胀上升过快。

2)扩大直接融资规模,发挥直接融资的规模经济效应;加入市场信心因素后,直接融资对中国经济的影响显著增强,且大于间接融资,故当前应该提高直接融资规模,发挥直接融资规模的规模经济效应。

3)未来应识别更多影响货币政策传导的因素,以使货币政策更好地服务实体经济。