国内通胀前景如何

2021-08-12王彬编辑张美思

文/王彬 编辑/张美思

2021年以来,全球经济整体处于恢复态势中,供需缺口收窄,同时大宗商品价格持续上涨,通胀形势与前景受到持续关注。以下笔者将就当前国内通胀形势及前景进行简要分析。

当前通胀形势:上行中呈现结构分化

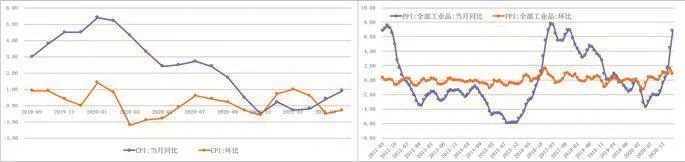

从最新公布的数据看,同比方面,居民消费价格指数(CPI)进入2021年以来持续上涨,4月增长0.9%,涨幅与上月持平;4月的工业生产者出厂价格指数(PPI)同比上涨6.8%,涨幅进一步扩大。环比方面,从1月开始,CPI环比增速呈下降趋势,而4月PPI环比增速在经历了3月的高增长后也出现了较大降幅。CPI、PPI环比数据的下降,减缓了通胀进一步上行的边际压力(见图1)。

图1 CPI、PPI的同比与环比增速(单位:%)

CPI数据方面,4月的分项结构数据中,国内食品价格同比下降0.7%,非食品价格同比上涨1.3%;消费品价格同比上涨1.0%,服务价格同比上涨0.7%。环比看,CPI4月环比下降0.3%,其中食品价格下降2.4%,非食品价格上涨0.2%;消费品价格下降0.7%,服务价格上涨0.4%。从分项结构数据对CPI的影响看,食品价格对CPI的拉升作用逐渐减弱,主要原因在于畜肉类价格的大幅下降。4月畜肉类价格下降10.3%,影响CPI下降约0.44个百分点。其中,猪肉价格下降21.4%,影响CPI下降约0.49个百分点。与此同时,非食品价格对CPI拉升作用正在增加:交通通信、教育文化娱乐价格分别上涨4.9%和1.3%,居住、生活用品及服务价格均上涨0.4%,衣着、医疗保健价格分别上涨0.2%和0.1%,其他用品及服务价格下降1.3%。

PPI数据方面,当前同比处于高增长区间,为2016年“去产能”以来的阶段性高点。从分项结构看,生产资料价格上涨9.1%,涨幅比上月扩大3.3个百分点,拉动PPI上涨约6.76个百分点。其中,采掘工业、原材料工业、加工工业价格分别上涨24.9%、15.2%和5.4%。生活资料价格上涨0.3%,涨幅扩大0.2个百分点,拉动PPI上涨约0.07个百分点。食品和一般日用品价格分别上涨1.8%、0.3%,衣着和耐用消费品价格分别下降0.6%和0.9%。

未来通胀前景展望

笔者认为,促使当前国内通胀持续抬升的主要因素有以下三方面:第一,2020年一季度,新冠肺炎疫情的暴发导致国内经济生产陷于停滞,需求大幅下降,CPI、PPI等通胀数据从2019年的高点持续下行,为今年通胀的同比增速提供了较低的基数。第二,近期大宗商品价格持续上行推升中上游生产成本,传导至下游消费服务领域,是CPI非食品、PPI生产资料价格上升的主要原因。第三,2021年以来,全球经济整体回暖,消费、投资需求与生产供给的持续回升带动了CPI、PPI的上涨。未来通胀形势如何演变,也将取决于上述三方面因素的综合发展态势。

基数效应方面

2020年二季度,CPI同比仍呈走低趋势,主要是由于消费端恢复一直滞后于生产端,消费恢复缓慢。其低基数效应对今年CPI的推动作用在二季度后会继续存在。对PPI而言,随着2020年原油等大宗商品价格出现剧烈调整,PPI同比增速在去年5月达到低点;此后,伴随着美国推出规模庞大的经济刺激计划,大宗商品价格开始上涨,由此带动了PPI在二季度后持续上涨。因此,不同于CPI,PPI的低基数效应将在今年二季度以后逐渐消失,这对PPI进一步上涨形成了一定制约。

大宗商品价格方面

大宗商品价格大幅上涨对PPI的拉动作用最为明显,同时会间接对消费端CPI构成一定的传导。但从历史数据看,中上游PPI对下游消费领域价格的传导作用相对有限。其原因在于,中下游行业普遍处于垄断竞争的市场格局,垄断性不强,原材料价格上涨造成的实际结果往往是厂商利润的削减,在很大程度上限制了下游产成品的价格加成空间。因此,预计未来大宗商品价格走势主要影响的是PPI,对CPI的推动作用有限。

就当前及未来一段时间大宗商品的价格走势而言,笔者认为,其主要影响因素包括两方面:一是全球经济复苏进程。2021年以来,世界银行、国际货币基金组织等对今年全球经济增长的预测是5.5%—6%,但这是建立在去年极低基数上的增长,全球经济的实际前景远不及预测般乐观。当前全球经济虽然回暖,但不足以支撑原油等大宗商品价格的持续上升。二是全球货币政策前景。美联储的大规模量化宽松政策是支撑去年大宗商品价格快速从谷底持续攀升的最重要因素。而目前来看,美国的量化宽松政策尚未出现收紧和停止的迹象。这主要是因为:疫情在全球的影响短期内不会消退,全球经济仍面临着不确定性;大规模的货币化财政刺激是欧美经济复苏的重要基础,欧美央行今年年内调减购债计划的可能性很低;美国股市已经严重依赖美元流动性的支持,任何货币紧缩的信号都可能导致金融市场出现大幅调整,给美联储货币政策回归正常化带来约束。因此,当前美元流动性支持大宗商品价格继续上行的逻辑仍然存在。但与此同时,大宗商品价格上涨也可能受到制约。首先,美联储货币政策虽然短期内不会收紧,但也不会再进一步宽松,流动性对价格推升的作用会有所减弱。其次,美国经济增长预期改善,通胀预期会抬升货币市场利率与美元的利差,使得美元走势强于去年。而美元指数温和回升将会缓和大宗商品价格的上涨。由此来看,尽管未来大宗商品价格仍有上涨空间,但对PPI的进一步推升作用会有所减弱。

经济需求方面

4月30日中共中央政治局会议指出,要辩证看待一季度经济数据,当前经济恢复不均衡、基础不稳固。2021年一季度,中国经济同比增长18.3%,2020年极低的基数是其大幅上涨的重要推升因素。2020年下半年开始,中国经济增速逐季回升,四季度单季同比增速达到6.5%,超过了疫情之前2019年四季度的单季增长。受基数效应的影响,2021年一季度增速波动较大,2020年与2021年一季度的复合平均增速为5%,低于2020年四季度的增长,同时也低于2019年一季度的增速。从环比增速看,2021年一季度中国经济环比增速仅为0.3%,远低于2020年二季度以来的季度环比增速。这表明,2021年一季度的经济形势虽然出现同比大幅反弹,但剔除基数效应的影响后增长基础实际上仍不稳固。其他数据中,4月的采购经理人指数(PMI)、消费、投资和生产等数据中,制造业和商务活动PMI扩张均有所放缓,制造业生产供给和国内外市场需求扩张均出现放缓,产成品库存继续去化,原材料补库存意愿仍然较低,生产经营预期保持稳定,用工景气度有所回落。中小企业经营活动出现了一定的分化,中型企业下降幅度大于小型企业上升幅度。非制造业指数仍处于扩张区间,但出现了不同程度的回落,主要是市场订单、投入品与产成品价格、用工需求等方面的下降。这表明,当前我国经济回升的实际基础仍需要强化。

从经济供需结构上看,当前供给快于需求的格局仍在持续。需求层面,出口、地产和基建投资仍是拉动当前经济增长的主要力量,消费、制造业投资的恢复则相对滞后。此外,居民收入水平的修复力度也低于预期,使得经济增长继续呈现不均衡、各部门分化的格局(见图2)。从具体数据看,一季度商品零售额同比增长30.4%,两年平均增速4.8%,略低于5%的经济平均增速。这主要由2020年一季度疫情期间消费大幅度下滑所致。投资方面,一季度固定资产投资同比增速25.6%,环比增长2.06%,两年平均增速2.9%。其中,一季度基建投资同比增速29.7%,两年平均增速2.3%;房地产开发投资同比增速25.6%,两年平均增速7.6%;制造业投资同比增长29.8%,但两年仍平均下降了2.0%。贸易方面,货物进出口总额同比增长29.2%,贸易顺差7593亿元,两年平均增速12.8%。生产方面,农业增加值同比增长3.3%,两年平均增长3.4%;规模以上工业增加值同比增长24.5%,环比增长2.01%;服务业稳定恢复,其中交通运输、仓储和邮政业,房地产业增加值同比分别增长32.1%、21.4%,两年平均分别增长6.6%、6.8%。

图2 消费、投资、贸易对经济增长的拉动作用

综合来看,在当前经济恢复不均衡、基础不稳固的格局下,经济需求拉动CPI、PPI进一步上涨的动力实际上不够充足,经济基本面不支持国内通胀的持续大幅上行。在基数效应下,国内经济同比增速料将逐季下降,供给缺口也将逐渐收缩,通胀受到的拉动效应会逐渐降低。与此同时,基数效应对CPI和PPI的作用未来会出现分化,低基数对CPI的影响继续存在,对PPI的影响则基本在5月结束。此外,大宗商品价格仍有部分上涨空间,将推动PPI上行,但幅度会有所收窄。从全年形势看,未来CPI仍有上行空间,PPI或将在二季度达到年内高点,PPI与CPI缺口在二季度以后将会逐渐收窄。

当前通胀形势不会影响宏观政策走向

近期国内通胀上行是否会对货币政策产生影响,是市场关注的一大问题。对此,笔者认为,当前的通胀形势不会对宏观政策造成影响。首先,当前国内通胀同比数据与今年政府制定的通胀目标仍然存在较大差距,CPI核心通胀、非食品CPI更处于相对低位。今年两会提出的CPI通胀目标是3%,低于去年的3.5%,可见政策层面对通胀形势的整体预期是相对稳定的。其次,如前所述,综合大宗商品价格、国内经济恢复形势看,年内消费与生产领域的整体通胀压力不大,因此对货币政策的影响有限。

进一步看,对宏观经济政策而言,4月召开的中共中央政治局会议对一季度经济形势的判断是定调二季度宏观政策的基础。会议对经济形势的判断是“当前经济恢复不均衡、基础不稳固”,强调“宏观政策不急转弯”,延续了之前的政策表述。会议提出,“稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”;会议还提出,“要用好稳增长压力较小的窗口期,推动经济稳中向好,凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点”。结合今年两会对经济增速较低的目标要求以及政治局会议对宏观政策的表态,笔者认为,增长总量目标在宏观经济政策中的影响已经有所弱化,通胀的影响无需过多考虑。预计未来经济政策将会更加关注经济结构的均衡和优化调整,包括要防范化解经济金融风险,建立地方党政主要领导负责的财政金融风险处置机制,强化责任机制,加强地方隐性债务管理;促进制造业投资和民间投资尽快恢复,推动由科技创新、碳中和碳达峰、新能源等引领的有效投资扩张;继续支持中小企业经营发展等。