党委参与治理、内部控制质量与国有企业绩效

2021-08-09崔九九

摘 要:利用手工搜集的2010~2019年沪深A股国有上市企业党委参与治理数据,研究党委参与治理对国有企业绩效的影响及其作用路径。研究结果表明:党委参与治理能够显著提高国有企业绩效;党委以嵌入董事会和经理层方式参与治理能够起到提高国有企业绩效的作用,但党委以嵌入监事会方式参与治理未能显著提高国有企业绩效;党委参与治理能够显著提高国有企业内部控制质量,内部控制质量在党委参与治理与国有企业绩效的关系中起到了部分中介作用;进一步考察党委参与治理对不同类型国有企业绩效影响的异质性后发现,在商业竞争类国有企业中,党委参与治理对企业绩效起到了显著的提升作用,并且内部控制质量在其中发挥了部分中介效应,但在特定功能类国有企业中,党委参与治理未能有效提高企业绩效。研究结论为国有企业党委嵌入公司治理结构的合理性和有效性提供了经验证据。

关键词:党委参与治理;国有企业绩效;内部控制质量;中介效应

文章编号:2095-5960(2021)04-0015-09;中图分类号:F276.1;文献标识码:A

坚持党的领导是我国国有企业的优良传统和独特优势,是国有企业的“根”和“魂”,党委参与治理是我国国有企业公司治理的一大特色。[1]学术界对于国有企业党委的治理作用首先进行了探讨,卢昌崇研究发现,党委参与治理的关键在于确保党委在企业治理结构中处于合理位置,发挥核心作用。[2]蒋铁柱等认为,国有企业党委参与治理不仅具有必要性,而且具有可行性。[3]将国有企业党委科学地内嵌至公司治理结构之中,能够完善国有资产管理体制,有效抑制国有企业贪腐低效和内部人控制的顽疾[4-5],协调国有企业在经济效益、社会效益与政治目标上的追求[5]。2012年以来,学者们开始检验国有企业党委参与治理的效果,结果表明,国有企业党委参与治理能够发挥监督和制衡作用[6-9],缓解代理冲突[1,10],抑制盈余管理行为[11]和高管隐性腐败行为[12],降低税收激进程度[13],提高董事会的工作效率[1]和决策质量[14],促进董事会非正式等级平等化[15],提升企业社会责任履行水平[16]、社会责任信息披露水平[17]和风险承担水平[18],缩小高管与普通员工之间的薪酬差距[7,19],减少国有资产的流失[20]。总体上看,党委参与治理一定程度上改善了国有企业公司治理。

既然党委参与治理是改善国有企业公司治理的一种有效途径,那么,党委参与治理是否能够起到提高国有企业绩效的作用?若能,其作用路径是怎样的?在不同类型的国有企业中其对企业绩效的作用又是否存在异质性?针对以上问题,本文利用手工搜集的2010~2019年国有上市企业的党委参与治理数据进行实证研究。本文可能的边际贡献在于:第一,尽管研究党委参与治理经济后果的现有文献较多,但是鲜少有文献直接研究党委参与治理产生的最为根本的经济后果,即企业绩效并深入探索其中的作用路径。因此,本文对党委参与治理与国有企业绩效之间的关系以及内部控制质量的中介效应进行研究,丰富了党委参与治理经济后果的相关文献。第二,尽管研究国有企业绩效影响因素的现有文献非常多,但是以党委参与治理作为切入点直接进行研究的文献较少,因此,本文对党委参与治理对国有企业绩效的影响进行研究,拓展了研究企业绩效影响因素的视角。第三,本文研究结论为国有企业党委嵌入公司治理结构的合理性和有效性提供了经验证据。

一、理论分析与研究假设

(一)党委参与治理与国有企业绩效

首先,国有企业党委在参与重大经营决策时,能够通过行使建议权和监督权保证国有企业重大问题的决策符合党和国家的大政方针[14],符合法律法规和公司章程,增加重大经营决策的科学性和民主性[21],从而提高国有企业经营效率和绩效。此外,国有企业党委是党在国有企业层面的代表,维护党和国家利益是其职责所在。因此,嵌入公司治理结构的党委会成员在参与国有企业各项重大经营决策时会以股东利益最大化为目标,从源头上保障被通过的各项经营决策均有利于维护党和国家利益,有利于提高企业经营效率和效果,防止有损于企业利益的决策得到通过。

其次,党委通过嵌入公司治理结构方式参与治理能够更加有效地监督和约束管理者行为,缓解代理冲突,降低代理成本,提高内部控制质量,改善國有企业公司治理水平,进而提升国有企业绩效。代理理论认为,两权分离使得股东与管理者的效用函数不一致,导致了代理冲突和代理成本的产生[22],代理成本往往会对企业绩效带来负面影响[23-25]。在我国国有企业中,所有者与管理者之间的代理问题较为严重,对企业绩效造成了较为不利的影响。而国有企业党委参与治理将有助于缓解代理冲突,原因在于,国有企业党委的监督和制衡作用,能弥补国有企业内部治理机制的不完善以及外部监督机制的不健全。[5,19]嵌入到董事会、监事会和经理层中的党委会成员,一方面能够站在股东立场做好本职工作,另一方面能够更加有效地监督董事会、监事会和经理层中的其他成员(未进入党委任职),约束其道德风险和逆向选择等机会主义行为。[12]这些均有助于缓解国有企业中固有的所有者与管理者之间的代理冲突,降低代理成本,最终有利于企业绩效的提高。

最后,党委会参与治理能够有效地激励管理者勤勉工作,提高企业绩效以实现自身政治晋升。通过将绩效指标考核与职务晋升挂钩这一行政手段来激励国有企业管理者[7],限制其机会主义行为,抑制所有者与管理者之间的代理冲突。当国有企业党委通过“双向进入,交叉任职”体制参与公司治理时,一方面,嵌入董事会、监事会或经理层的党委会成员出于自身政治晋升考虑会更加勤勉工作,努力提高企业经营效率和绩效;另一方面,由于有更多的机会与党委会成员进行沟通和交流,使自身的工作业绩更容易被党委知晓和肯定,董事会、监事会或经理层中的其他成员(未进入党委任职)也会勤勉工作,努力提升自身和企业业绩,以实现自身政治晋升。基于以上分析,本文提出如下假设:

H1:在国有企业中,党委参与治理能够显著提高企业绩效。

(二)党委参与治理、内部控制与国有企业绩效

内部控制是公司治理的重要组成部分,健全的内部控制能够起到提高企业绩效的作用。[26,27]财政部等部门联合制定的《企业内部控制基本规范》提出,企业内部控制的目标是保证企业经营管理合规合法,提高企业经营效率和效果。根据这一目标,完善的内部控制制度能够保障企业科学高效地制定和执行经营决策、战略决策等各项决策,最终将带来企业绩效的提高。[28]此外,委托代理理论认为,在两权分离的现代企业制度下,所有者与管理者之间的利益不一致,管理者往往会通过“帝国构建”、过度在职消费等攫取个人私利,损害企业绩效和股东利益。而良好的内部控制体系能够有效地监督管理者,减少管理者的道德风险和逆向选择等机会主义行为,抑制管理者进行信息操纵和利益侵占,缓解股东与管理者之间的代理冲突,降低代理成本[29,30],提高企业绩效。张国清等的研究表明,高质量的内部控制能够提高企业内部契约效率、投资效率以及财务信息质量,降低企业风险和代理成本,改善经营效率和效果,最终起到提升企业绩效的作用。[31]

尽管我国企业按照《企业内部控制基本规范》等相关法律法规的要求建立了内部控制制度,但是内部控制制度的建立仅是基础,提高企业内部控制质量的关键还在于管理者对内部控制制度的执行效果。我国国有企业由于存在事实上的“所有者虚位”,管理者缺乏动力和压力去严格执行内部控制制度,使得国有企业内部控制有效性被极大地削弱[32],进而对企业绩效产生不利影响。因此,对于国有企业来说,提高内部控制质量将是提升企业绩效的有效方法之一,而党委参与治理正是提高内部控制质量的有效途径。党委通过“双向进入,交叉任职”体制参与治理能够影响国有企业内部控制的各个要素,进而起到提高内部控制质量的效果。第一,在内部环境方面,党委参与公司治理可以完善国有企业的公司治理结构[20],形成有效的制衡机制,从而改善国有企业的内部控制环境。第二,在风险评估和控制活动方面,嵌入董事会、监事会和经理层的党委会成员为维护党和国家利益,会促使国有企业在内部控制的实施过程中选择较为严谨的风险评估方法和严格的风险管控措施,充分评估并有效防范影响内部控制目标实现的各类风险[28],将企业整体风险和业务层面风险严格控制在可承受范围之内。第三,在信息与沟通方面,代表股东利益的党委会成员在参与治理的过程中,能够及时获取国有企业各项决策的制定、执行与监督情况的信息,有效缓解国有企业股东与管理者之间的信息不对称问题,加强信息在企业内部与外部之间的沟通。第四,在内部监督方面,监督职能是国有企业党委的重要职能之一,嵌入董事会、监事会和经理层的党委会成员通过参与国有企业各项经营决策的制定与执行,能够有效地对国有企业日常经营活动进行事前监督、事中监督和事后监督。

综上所述,党委参与治理可以通过影响内部控制五大要素来提高国有企业的内部控制整体质量,而内部控制质量的提高会对企业绩效起到提升作用。这说明在国有企业中,党委参与治理能够通过提高内部控制质量来提升企业绩效。基于此,本文提出以下假设:

H2:在国有企业中,党委参与治理与内部控制质量显著正相关;

H3:在国有企业中,内部控制质量对党委参与治理与企业绩效之间的关系起到中介作用。

二、研究设计

(一)样本选择与数据来源

以沪深A股2010~2019年国有上市公司为初始研究样本,剔除所有金融业公司、ST等财务异常公司以及所有数据缺失的样本,最终共得到7712个观测值。为了避免极端值的影响,对所有连续变量在1%的水平上进行缩尾处理。国有企业党委参与治理数据为手工翻阅公司年报并辅之官网查询获得,其他数据来源于国泰安数据库。

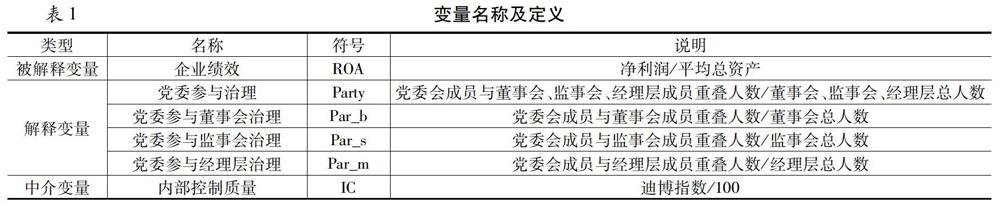

(二)变量定义

1.被解释变量。

企业绩效。已有研究中对企业绩效的衡量指标主要有财务指标和市场指标,本文的研究目的是探索党委参与治理对国有企业财务绩效的影响及作用路径,因此本文选用财务指标衡量企业绩效。常用的财务指标有总资产收益率和净资产收益率,由于净资产收益率的分子和分母计算口径不一致,从逻辑上来看不合理,所以最终选择总资产收益率作为企业绩效的代理变量。

2.解释变量。党委参与治理。借鉴马连福等[1]的方法,以样本国有企业中党委会成员与董事会、监事会和经理层成员的重叠程度来度量党委参与治理。此外,为了探索党委参与董事会、监事会或经理层治理对企业绩效的影响是否存在异质性,又设置党委参与董事会治理(党委会成员与董事会成员重叠程度)、党委参与监事会治理(党委会成员与监事会成员重叠程度)、党委参与经理层治理(党委会成员与经理层成员重叠程度)三个变量。通过手工翻阅样本国有企业年报中“董事、监事、高级管理人员和员工情况”披露的董事会、监事会、经理层人员的任职信息对以上解释变量进行计算,年报中未披露相关信息的则通过官网查询和百度搜索进行补充。

3.中介变量。

内部控制质量。借鉴逯东等[33]和曹越等[34]的方法,本文采用迪博·中国上市公司内部控制指数度量内部控制质量。

4.控制变量。

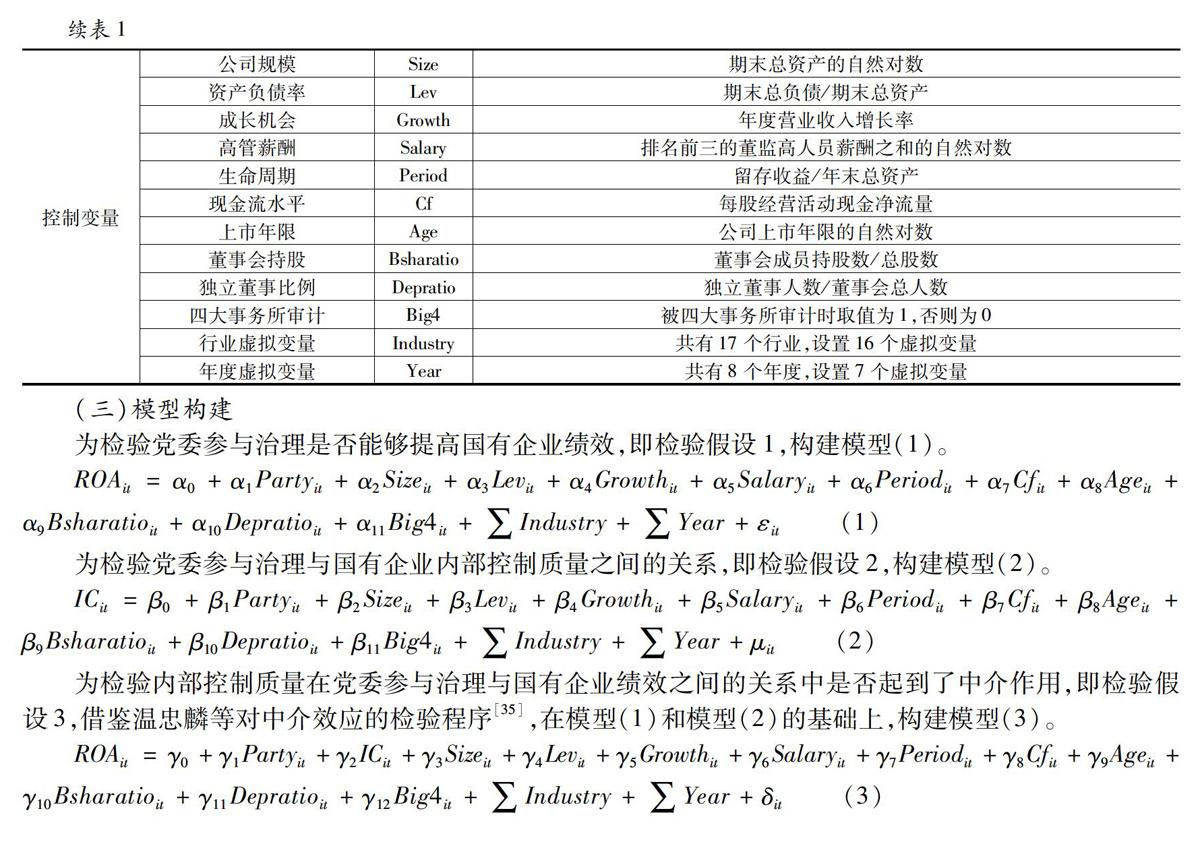

借鉴已有研究,本文选择公司規模、资产负债率、成长机会、高管薪酬、生命周期、现金流水平、上市年限、董事会持股、独立董事比例、“四大”事务所审计作为控制变量。同时设置年度虚拟变量和行业虚拟变量以控制年度效应和行业效应。

(三)模型构建

为检验党委参与治理是否能够提高国有企业绩效,即检验假设1,构建模型(1)。

三、实证结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。其中,企业绩效的平均值为0.0366,最小值为-0.2248,最大值则为0.2381,说明样本国有企业之间财务绩效差异较大。党委参与治理的平均值为0.0641,大约每16名董监高成员中有1人同时是党委会成员,这表明我国国有企业中党委参与治理程度还比较低。党委参与治理的最小值和下四分位数均为0,最大值为0.6471,说明样本国有企业之间党委参与治理程度差异较大,并且至少有25%的企业党委没有参与治理。党委参与董事会治理的平均值为0.0745,最小值和中位数均为0,最大值为0.7143,说明我国国有企业中党委通过嵌入董事会参与治理的程度总体较低,并且50%以上的样本企业中党委没有嵌入董事会。党委参与监事会治理的平均值为0.0723,最小值和中位数均为0,最大值则高达1,这表明样本国有企业之间党委参与监事会治理程度差异巨大,一方面有50%以上的企业党委没有参与监事会治理,另一方面则存在某一企业某一年度党委会成员全部以嵌入监事会方式参与公司治理的情况。党委参与经理层治理的平均值为0.0481,最小值和上四分位数均为0,最大值为1,这说明样本国有企业中党委参与经理层治理的程度极低,平均每21个经理层成员中仅有1人同时是党委会成员,并且超过75%的样本国有企业中党委没有以嵌入经理层方式参与公司治理。内部控制质量的平均值为6.6244,标准差为1.2980,最小值为0,最大值为9.2515,这说明我国不同国有企业之间的内部控制质量差异较大,这一结果与曹越等基本一致[34]。

(二)多元回归分析

1.党组织参与治理与企业绩效

表3列(1)报告了党委参与治理与国有企业绩效的多元回归结果。党委参与治理(Party)的回归系数为0.0141,并在1%的水平上通过了显著性检验,即党委参与治理与国有企业绩效显著正相关,假设1得到验证,说明国有企业党委通过“双向进入,交叉任职”体制嵌入公司治理结构,能够从源头上保障国有企业各项经营决策以股东价值最大化为目标,并对管理者损害股东利益和企业绩效的机会主义行为进行有效的监督和约束,改善国有企业公司治理水平,同时能够激励管理者勤勉工作以获取自身政治晋升,最终将能够有效提高国有企业绩效。

为了深入探索党委嵌入董事会、监事会或经理层对企业绩效的影响是否不同,本文将模型(1)中的解释变量分别替换为党委参与董事会治理(Par_b)、党委参与监事会治理(Par_s)、党委参与经理层治理(Par_m)重新进行回归,结果如表3列(2)至列(4)所示。党委参与董事会治理(Par_b)和党委参与经理层治理(Par_m)的回归系数均在1%的水平上显著为正,党委参与监事会治理(Par_s)的回归系数不显著,这说明党委以嵌入董事会和经理层方式参与公司治理,能够有效发挥提高国有企业绩效的作用,而党委以嵌入监事会方式参与公司治理则未能显著提高国有企业绩效。可能的原因是:董事会是企业的决策组织,在公司治理机制中起着关键作用,董事会各项职能的发挥都直接或间接地对企业绩效产生重要影响,国有企业党委以嵌入董事会方式参与公司治理能够保证董事会所做的各项决策有利于提高企业绩效,保证党和国家利益不受侵害,同时能够有效约束董事会成员的机会主义行为,激励董事会成员勤勉工作,最终提高企业绩效。经理层是企业的执行机构,对董事会负责,其职能的发挥关系到董事会各项决策能否得到有效落实。国有企业党委以嵌入经理层方式参与治理,能够对经理层成员行为进行有效监督,促使其认真执行董事会各项决策,抑制其损害企业绩效和股东利益的自利行为,同时激励经理层成员勤勉工作提高自身业绩和企业绩效以获取政治晋升。由于起步较晚,我国的监事制度很不完善,使得绝大多数企业中的监事会难以发挥应有的作用,因此,国有企业党委以嵌入监事会参与公司治理难以起到提高国有企业绩效的作用。

2.党委参与治理、内部控制与国有企业绩效

表4列(1)和列(2)报告了党委参与治理与国有企业内部控制质量的回归结果,党委参与治理(Party)的回归系数为0.4209,并在1%的水平上通过了显著性检验,即党委参与治理与内部控制质量显著正相关,假设2得到验证,表明党委参与公司治理能够通过改善内部控制环境,严格执行风险评估程序,有效控制和防范影响包括经营目标在内的内部控制目标实现的各类风险,促进信息在企业内部与外部之间的交流与沟通,加强内部监督来提高国有企业内部控制整体质量。

表4列(3)和列(4)报告了模型(3)的回归结果,内部控制质量(IC)的回归系数为0.0078,并在1%的水平上显著为正,党委参与治理(Party)的回归系数为0.0108,并在5%的水平上通过了显著性检验。根据温忠麟等的中介效应逐步检验法[30],以上回归结果表明内部控制质量在党委参与治理与国有企业绩效之间关系中发挥了中介效应,假设3得到验证。为了保证中介效应结论的可靠性,本文又做了Sobel检验,结果如表5所示,中介效应对应的Z值为2.64,在1%的水平上通过了显著性检验,说明内部控制质量的中介效应是显著的,再次验证了假设3。此外,从表5结果来看,中介效应占总效应的比例为23.49%,说明内部控制质量对党委参与治理与国有企业绩效之间关系发挥的中介效应是部分中介效应,党委参与治理对国有企业绩效的影响中有23.49%的部分是通过内部控制质量间接产生的。

(三)穩健性检验

为确保前文研究结论的可靠性,本文采用了如下方法进行稳健性检验。第一,倾向得分匹配法(PSM);第二,工具变量法;第三,Bootstrap中介效应检验法;第四,更换研究样本。以上稳健性检验结果与前文基本保持一致,证明前文结论是可靠的。囿于篇幅,具体的稳健性检验结果不予列示。

四、拓展性研究:党委参与治理对不同类型国有企业绩效影响的异质性

为检验党委参与治理对企业绩效的影响在不同功能定位的国有企业中是否存在异质性,本文先将全部样本按照国有企业分类改革政策进行分组,由于公益类国有企业不符合公众企业的特征,国有上市企业主要属于商业竞争类和特定功能类这两类,因此本文遵循魏明海等的做法[36],将全部样本分为商业竞争类和特定功能类两组,然后分别进行回归,结果如表6所示。从表6中结果来看,在商业竞争类国企组,党委参与治理与企业绩效显著正相关,说明党委通过嵌入商业竞争类国有企业公司治理结构,能够起到提高企业绩效的作用;在特定功能类国企组,党委参与治理的系数为正,但未通过显著性检验,表明在特定功能类国有企业中,党委参与治理未能有效提高企业绩效,可能的原因是:特定功能类国有企业的经营目标除了获取经济效益,更重要的是保障国民经济正常运行,服务国家重大战略。当党委参与特定功能类国有企业治理时,其工作重点在于保护国家安全和国民经济命脉,保障国家重大战略的实施,对企业经济效益的关注度相对较低,从而未能有效发挥提高特定功能类国有企业绩效的治理作用。

此外,根据表6列(1)至列(3)中的结果可知,在商业竞争类国有企业中,内部控制质量对党委参与治理与企业绩效之间的关系发挥了中介作用,并且该中介作用为部分中介作用,党委参与治理对商业竞争类国有企业绩效的影响中有17.64%的部分是通过内部控制质量间接发挥的。

五、结论与启示

本文利用手工搜集的2010~2019年国有上市企业党委参与治理的数据,实证检验了党委参与治理、内部控制质量与国有企业绩效三者之间的关系。结果表明:(1)党委参与治理程度与国有企业绩效显著正相关,国有企业党委通过“双向进入,交叉任职”领导体制参与治理能够显著提高国有企业绩效;(2)党委以进入董事会和经理层任职方式参与治理能够显著提高国有企业绩效,但是党委以进入监事会任职方式参与治理未能起到提高国有企业绩效的作用;(3)党委参与治理程度与国有企业内部控制质量显著正相关,党委参与治理能够通过影响内部控制五大要素最终提高国有企业的内部控制整体质量;(4)内部控制质量在党委参与治理与国有企业绩效之间的关系中发挥了部分中介效应,党委参与治理对国有企业绩效的提升作用中有26.85%的部分是通过提高内部控制质量间接发挥的;(5)党委参与治理对不同类型国有企业绩效的影响具有异质性,在商业竞争类国有企业中,党委参与治理对企业绩效具有显著的提升作用,并且内部控制质量在其中发挥了部分中介作用,但在特定功能类国有企业中,党委参与治理未能有效提高企业绩效。

本文研究結论具有一定实践启示:第一,国家在推进国有企业改革时,要充分发挥党委在国有企业公司治理中的积极作用,通过《宪法》《中国共产党章程》《公司法》等法律法规确保国有企业党委能够合法、合理、有效地嵌入董事会、监事会和经理层,提高国有企业公司治理水平,改善国有企业经营效率和效果;第二,国有企业要正视党委在公司治理中的积极作用,并在公司章程中详细规定党委参与治理的具体程序和方式,推动党委会成员与董事会、监事会和经理层成员之间进行充分的“双向进入”和“交叉任职”,确保党委能够发挥治理作用;第三,国有企业党委应不断加强自身建设,提高自身参与治理水平,充分发挥为国有企业重大经营决策把关定向,约束和激励管理者,缓解代理冲突,降低代理成本,提高企业绩效的治理作用;第四,相比于商业竞争类国有企业而言,特定功能类国有企业的党委应更加重视党建工作,加强自身治理作用的发挥,在保证特定功能类国有企业完成保护国家安全、保障国民经济发展、服务国家重大战略目标的基础上,还应充分关注特定功能类国有企业的经济效益,着力发挥提高特定功能类国有企业绩效的作用。

参考文献:

[1]马连福,王元芳,沈小秀. 中国国有企业党组织治理效应研究——基于“内部人控制”的视角[J].中国工业经济,2012(8):82~95.

[2]卢昌崇. 公司治理机构及新老三会关系论[J].经济研究,1994(11):10~17.

[3]蒋铁柱,沈桂龙.企业党建与公司治理的融合[J].社会科学,2006(1):144~153.

[4]孙晋,徐则林. 国有企业党委会和董事会的冲突与协调[J].法学,2019(1):124~133.

[5]楼秋然. 党组织嵌入国有企业公司治理:基础理论与实施机制研究[J].华中科技大学学报(社会科学版),2020(1):8~16;47.

[6]Chang E C, Wong S M L. Political Control and Performance in Chinas Listed Firms[J]. Journal of Comparative Economics, 2004,32(4):617~636.

[7]马连福,王元芳,沈小秀. 国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013(5):100~115;130.

[8]刘伟.新时代国有企业落实党风廉政建设“两个责任”面临的问题及对策研究[J].理论探讨,2019(6):151~155.

[9]徐立平.关于国有企业开展巡视工作的思考[J].吉首大学学报(社会科学版),2019,40(S1):37~39.

[10]余怒涛,尹必超. 党组织参与公司治理了吗?——来自中央企业监事会党组织治理的证据[J]. 中国会计评论,2017(1):67~88.

[11]程海艳,李明辉,王宇. 党组织参与治理对国有上市公司盈余管理的影响[J].中国经济问题,2020(2):45~62.

[12]严若森,吏林山. 党组织参与公司治理对国企高管隐性腐败的影响[J]. 南开学报(哲学社会科学版),2019(1):176~190.

[13]李明辉,刘笑霞,程海艳. 党组织参与治理对上市公司避税行为的影响[J].财经研究,2020(3):49~64.

[14]柳学信,孔晓旭,王凯. 国有企业党组织治理与董事会异议——基于上市公司董事会决议投票的证据[J].管理世界,2020(5):116~133;13.

[15]黄文锋,张建琦,黄亮. 国有企业董事会党组织治理、董事会非正式等级与公司绩效[J].经济管理,2017(3):6~20.

[16]于连超,张卫国,毕茜. 党组织嵌入与企业社会责任[J].财经论丛,2019(4):61~70.

[17]张蕊,蒋煦涵. 党组织治理、市场化进程与社会责任信息披露[J].当代财经,2019(3):130~139.

[18]李明辉,程海艳. 党组织参与治理对上市公司风险承担的影响[J].经济评论,2020(5):17~31.

[19]陈红,胡耀丹,纳超洪. 党组织参与公司治理、管理者权利与薪酬差距[J].山西财经大学学报,2018(1):84~97.

[20]陈仕华,卢昌崇. 国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗?[J].管理世界,2014(5):106~120.

[21]吴秋生,王少华. 党组织治理参与程度对内部控制有效性的影响——基于国有企业的实证分析[J].中南财经政法大学学报,2018(2):50~58;164.

[22]Jensen M C , Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4):305~360.

[23]Hart O. Financial Contracting[J].The Journal of Economic Literature,2001,39(4):1079~1100.

[24]Wu J F, Tu R T. CEO stock option pay and R&D spending: a behavioral agency explanation[J]. Journal of Business Research, 2007, 60(5):482~492.

[25]Ferris S P , Yan X M. Agency costs, governance, and organizational forms: Evidence from the mutual fund industry[J]. Journal of Banking and Finance, 2009, 33(4):619~626.

[26]Shleifer A, Vishny R W. A Survey of Corporate Governance[J]. Journal of Finance, 1997, 52(2):737~783.

[27]Lambert R, Leuz C, Verrecchia R E. Accounting Information, Disclosure, and the Cost of Capital[J]. Journal of Accounting Research, 2007, 45(2):385~420.

[28]叶陈刚,裘丽,张立娟. 内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].审计研究,2016(2):104~112.

[29]Hermanson H M. An Analysis of the Demand for Reporting on Internal Control[J]. Accounting Horizons, 2000, 14(3):325~341.

[30]黄政,吴国萍. 内部控制质量与股价崩盘风险:影响效果及路径检验[J].审计研究,2017(4):48~55.

[31]张国清,赵景文,田五星. 内控质量与公司绩效:基于内部代理和信号传递理论的视角[J].世界经济,2015(1):126~153.

[32]刘运国,郑巧,蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据! [J].会计研究,2016(11):61~68;96.

[33]逯东,王运陈,付鹏. CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(06):66~72;97

[34]曹越,孙丽,郭天枭,等. “国企混改”与内部控制质量:来自上市国企的经验证据[J].会计研究,2020(8):144~158.

[35]温忠麟,张雷,侯杰泰,等. 中介效应检验程序及其应用[J].心理学报,2004(5):614~620.

[36]魏明海,蔡贵龙,柳建华. 中国国有上市公司分类治理研究[J].中山大学学报(社会科学版),2017(4):175~192.

The Participation of the Party Committee in the Governance, the Internal

Quality Control and the Performance of State-owned Enterprises

CUI Jiu-jiu

(Business School,Xinxiang University,Xinxiang,Henan 453003,China)

Abstract:

Using the hand-collected data of party committees participating in governance of state-owned enterprises listed Shanghai and Shenzhen A-share from 2010 to 2019, this paper studies the influence of party committees participating in governance on the state-owned enterprises performance and its role path. The results show that party committees participating in governance can significantly improve state-owned enterprises performance; party committees participating in governance by embedding board of directors and managers can improve state-owned enterprises performance while party committees participating in governance by embedding board of supervisors has no significant effect on improving state-owned enterprises performance; party committees participating in governance can significantly improve internal control quality of state-owned enterprises and internal control quality plays a partial intermediary role in the relationship between party committees participating in governance and state-owned enterprises performance. Further, this paper examines the heterogeneity that party committees participating in governance affect the performance of different types of state-owned enterprises, find that party committees participating in governance plays a significant role in improving the performance of commercial competitive state-owned enterprises and internal control quality plays a partial intermediary effect, but party committees participating in governance fails to effectively improve the performance of state-owned enterprises with specific functions.

Key words:

party committees participating in governance;state-owned enterprises performance;internal control quality;intermediary effect

責任编辑:吴锦丹

收稿日期:2021-03-13

基金项目:本文系2021河南省软科学研究计划项目“新发展格局下河南省上市公司质量评价与提升策略研究”项目编号(212400410545)。

作者简介:崔九九(1978—),女,新乡学院商学院副教授,研究方向为公司治理与公司财务。