双循环背景下东道国国家风险对我国企业海外并购绩效的影响

2021-08-06兰洁林爱杰

兰洁 林爱杰

摘要:企业海外并购作为双循环战略中外循环的重要组成部分,既能为国际循环积极布局,扩大海外市场,也可以为国内循环引进先进技术、保障原材料供给。文章运用事件研究法,用累积平均超额收益率和会计指标法,结合中国海外投资国家风险评级体系(CROIC-IWEP)对我国A股上市公司2014—2018年海外并购的短期和长期绩效进行研究。实证结果表明,国家综合风险、政治风险、经济风险、金融风险对我国企业海外并购绩效均呈负面影响,其中政治风险的影响最为显著,而良好的对华关系对我国企业海外并购绩效能产生正面作用,其中对华关系次好的国家(地区)对我国企业并购后的超常收益率影响最为显著。进一步研究发现,企业通过其海外子公司进行并购能降低东道国国家风险的影响,增加并购成功率;金融机构和中介机构在并购过程中能缓解企业与标的之间的信息不对称,也能提高并购成功率,并扩大并购规模。由此提出建立国家风险识别、预警和管控机制,建立海外投资风险分担机制,构建经济共同体等对策建议。

关键词:双循环战略;海外并购;国家风险;政治风险;并购绩效

中图分类号:F125;F271;F83251 文献标志码:A 文章编号:1008-5831(2021)03-0228-17

引言

2020年7月,中共中央召开政治局会议,明确提出“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。当前,我国疫情得到控制[1],2020年国内生产总值增长2.3%,是世界唯一逆势增长的主要经济体,投资和消费逐渐恢复到疫前水平,出口由负转正,预演了国内经济循环的可行性。但全球经济深度融合,国际产业链分工高度专业化,鲜有国家仅依靠自身内部循环实现经济持续增长[2]。习近平总书记2020年11月在第三届中国国际进口博览会开幕式上的主旨演讲中也强调:“我们提出构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,这决不是封闭的国内循环,而是更加开放的国内国际双循环。”习近平在第三届中国国际进口博览会开幕式上的主旨演讲(全文)[EB/OL].(2020-11-05).http://www.cppcc.gov.cn/zxww/2020/11/05/ARTI1604536226723106.shtml.国内大循环是双循环战略的主体,国际外循环为其提供策应和支撑,海外并购作为国际外循环的重要手段可以为经济内循环提供外延保障、经验补充、市场溢出和战略安全[3]。相关研究表明,企业海外并购绩效会受到东道国政治、經济、金融等风险因素的影响[4]。当前,东道国国家风险已成为我国企业外部扩张的一大障碍,惟有破除这一障碍才能帮助企业更快、更好、更稳地“走出去”,因此,研究东道国国家风险对我国企业海外并购绩效的影响具有重要意义。

本文的贡献主要有以下几点:(1)在双循环战略背景下,用大样本实证研究了东道国国家风险对企业并购绩效的影响机制;(2)首次将对华关系作为独立维度,检验其对我国企业海外并购绩效的影响,并探析了其影响机制;(3)证明通过海外子公司对标的进行并购,或有中介机构和金融机构的介入能增加并购成功率,扩大并购规模。

一、文献回顾

关于我国双循环战略的研究,现有研究多从内循环的角度进行剖析。有学者指出,国际经济增长态势疲软,我国经济形势实现“V”型反转是双循环战略提出的动机[5];而完善基础产业和工具链产业,构建自主知识产权的核心技术体系能更好地为经济内循环提供动力[6];利用人工智能、5G技术建立智慧物流体系能增强产业链联系,促进经济内循环[7]。此外,自主创新、制造业服务化能对国家双循环战略提供支撑[8]。

国外学者就国家风险对企业并购的影响进行了研究。在风险识别上,古典决策理论认为风险是企业未来经营中可能结果的不确定性;现代决策理论认为风险是企业经营过程中损失的不确定性;信息理论将风险定义为信息的缺乏程度,信息越缺失,风险越不可控,企业经营越受影响。国家风险属于风险范畴,通常被定义为给企业经营带来的不确定性或者带来某种特定损失的可能性。投资、税收、贸易政策是国家风险的组成部分,会对并购行为造成影响[9];法律风险、制度风险、文化风险等也属于国家风险范畴,会影响企业海外扩张的意愿[10];此外,政府稳定性、政治冲突、官僚腐败等也属于国家风险的范畴,对FDI和并购行为存在显著影响,主并方应对东道国政治事件和政府行为进行评估[11]。

国内文献着重从文化距离、宗教信仰、民族认同等角度对企业并购绩效进行研究。企业并购能提高其经营绩效并为股东带来财富效应[12],但不一定能给企业带来稳定的绩效,还可能给公司股东财富收益造成负面影响[13]。东道国的文化差异有助于我国企业海外并购长期绩效的提升[14],东道国经济自由化程度与我国上市公司海外并购绩效呈正向关系[15]。

对比文献发现:第一,国外文献认为主权债务、政治制度、货币汇率、文化差异、法律、制度属国家风险范畴,会对企业海外并购造成消极影响;国内文献更多从公司治理、企业制度、高管特质等角度研究企业海外并购绩效。第二,国内关于国家风险与海外并购之间的研究多为文献总结和描述性分析,缺少实证结果支撑。第三,国内关于东道国国家风险对海外并购的研究样本较小,对近年来国家风险与海外并购绩效影响机制关注不足。我国企业商业活动深受东道国国家风险影响[16],为切合我国国情和企业实际情况,本文将探讨东道国国家风险对海外并购的影响,并提供对策建议。

二、研究假说

(一)国家风险与海外并购绩效

国家风险的定义没有统一标准。国外通常将国家风险定义为给企业经营带来的不确定性[17],或东道国对企业商业经营活动造成的损失[18],也有研究将国家风险定义为在国际经济交易活动中所面临的受特定国家层面或者区域层面影响导致给国外投资者造成经济损失的可能性[19]。此外,企业并购后的绩效与东道国的营商环境[20]、稳定的制度环境[21]、健全的法律法规保护息息相关,也与其良好的经济环境[22]和稳定政治环境[23]密不可分。基于以上分析,我国企业应选择在国家风险较小的国家中进行并购,以期在并购后取得较好的绩效。因此,本文提出以下假说。

H1a:东道国国家风险与我国企业海外并购短期绩效负相关。

H1b:东道国国家风险与我国企业海外并购长期绩效负相关。

(二)政治风险与海外并购绩效

“政治风险”指国家(地区)的政治环境中存在的不确定性,如政策变化、领导人更迭、意识形态冲突等。东道国稳定的政治环境、良好的治理水平能增加并购的成功率,提升并购后的绩效[23]。如意大利政府在中联重科收购CICF过程中提供了审批上的便利,并在并购完成后给予了相关政策扶持,使并购过程较为顺利,且在并购后实现绩效多季度连续增长。此外,东道国频繁的政策环境变化和激进型领导人的上台也会对企业并购以及并购后的绩效产生消极影响[24]。根据国际生产折衷理论,东道国安全的环境、稳定的政局、廉洁高效的政府能为企业提供良好的营商环境。为此,提出以下假说。

H2a:东道国政治风险与我国企业海外并购短期绩效负相关。

H2b:东道国政治风险与我国企业海外并购长期绩效负相关。

(三)经济风险与海外并购绩效

“经济风险”主要指国家(地区)经济发展的稳定性、国家投资开放度、失业率等因素导致企业在从事正常经济活动时蒙受经济损失的可能性。东道国经济发展、主权债务风险、国家投资开放度等与一个国家的经济风险负相关[25]。我国企业海外并购多发生在欧、美、日、韩等发达经济体,良好的经济增长态势会促进国民消费,扩大消费市场规模,有利于并购后企业的经营行为。同时,失业率、经济发展平衡度、人均GDP和人均可支配收入也是衡量国家经济风险的重要指标,能对并购后的经营产生重要影响[26]。因此,我国企业进行海外并购应选择经济风险较低的国家。基于以上分析,本文提出以下假说。

H3a:东道国经济风险与我国企业海外并购短期绩效负相关。

H3b:东道国经济风险与我国企业海外并购长期绩效负相关。

(四)金融风险与海外并购绩效

“金融风险”指国家(地区)有可能导致企业或机构财务损失的风险,国家主权债务风险、金融市场风险、金融机构风险等都属于金融风险范畴。一个国家的主权债务必然拖累经济体扩张速度,影响企业并购后的绩效和盈利能力[27];金融市场的紊乱不利于企业融资和并购后的经营活动,如汇率的不稳定会导致企业并购时的收购价格波动,以及在货币结算中产生损失,从而对绩效产生影响[28]。基于以上分析可以得知,一个国家的金融风险越高,那么在该国企业并购过程中和并购后的经营环境就越不稳定,从而导致更多的不确定性[29]。因此提出以下假說。

H4a:东道国金融风险与我国企业跨国并购短期绩效负相关。

H4b:东道国金融风险与我国企业跨国并购长期绩效负相关。

(五)对华关系与海外并购绩效

“对华关系”指相关国家与我国政治经贸关系的友好程度。中国政府与东道国双边关系的友好程度能对其投资活动产生间接影响[30],双边关系能够缓和制度差异对我国对外投资的负面影响[31],良好的双边政治关系能够增强双方互信,促成我国企业的海外投资活动[32]。近年来,以美国为首的西方国家对我国企业并购活动采取歧视和限制性措施,导致我国企业海外并购受挫,企业运营受阻。如阿里巴巴对美国大型汇款公司MoneyGram的收购,清华紫光对美国西部数据等企业的并购相继失败,Tiktok(抖音海外版)、微信等企业的合法运营受到严重影响。相反,中国跟俄罗斯建立了全面战略协作伙伴关系后,我国在俄罗斯相关行业的并购和投资较为顺畅。如中国投资者收购俄罗斯Yota手机公司25%股份,中国华信91亿美元收购俄罗斯国家石油14.2%股权等过程都较为顺利,并购后企业运营较为正常。由此可见,东道国对华关系已经成为影响中国企业海外并购和投资的重要因素之一。基于以上分析,本文提出以下假说。

H5a:东道国对华关系与我国企业海外并购短期绩效正相关。

H5b:东道国对华关系与我国企业海外并购长期绩效正相关。

三、研究设计

本文采用我国A股上市公司2014—2018年的海外并购数据,并购事件基本信息来源于CSMAR和WIND数据库。样本时间跨度与我国企业近年来海外并购高潮时间基本吻合,涵盖了大部分行业,覆盖大部分国家和地区。国家风险数据主要来源于中国海外投资国家风险评级体系(CROIC-IWEP)和国家国别风险体系(ICRG)。本文对样本按照以下条件进行筛选:(1)剔除财务数据披露不完整和财务指标出现异常的样本;(2)剔除在《上市公司行业分类指引》名单上标注为金融和保险类上市公司的样本;(3)剔除交易金额小于100万美元的样本;(4)剔除收购兼并事件日前后10个交易日内发生其他影响股价变动事件的样本;(5)剔除同时在H股和A股上市的样本;(6)剔除企业性质无法确定以及数据缺失的样本;(7)剔除ST、*ST上市公司样本;(8)为剔除极端值的影响,本文对所有连续型变量在1%以下和99%水平进行Winsorize处理。经过上述处理,本文最终得到602个样本。

(一)关于国家风险评价体系选择和国家风险识别

国内外主流国家风险评价体系一般将国家风险分为经济风险、政治风险和金融风险三大类,侧重点各有不同。标准普尔、穆迪、惠誉和ICRG将政治因素作为评价体系的核心,大公国际和中国进出口信用保险公司侧重于国家治理能力,环球透视(GI)则强调制度背景。国外评级体系虽较为成熟,但未结合我国国情进行特定研究,对定性指标进行测度时会引入分析师的主观判断,造成误差;此外,存在客户通过缴纳高额评级费用以获得较高评级的现象,使评级的客观性受到影响。

中国社会科学院是独立的科学研究单位,与研究对象之间没有利益上的关联。其逐年发布的《中国海外投资国家风险评级报告(CROIC-IWEP)》将国家风险进一步划分为政治风险、金融风险(偿债能力)、经济风险等维度。其中政治风险由任期剩余年限、政府执行政策的能力等多个指标构成,经济风险主要用东道国GDP、人均GDP、失业率等因素进行衡量,金融风险根据东道国公共部门和私人部门的债务动态和偿债能力进行识别,而对华关系以投资受阻程度、双边政治关系、贸易依存度及免签情况等因素进行打分。该评级体系切合我国国情,较为客观公正,涵盖了我国海外投资的主要国家和地区,有较高可信度,因而本文依托该报告进行相关研究。

(二)关于海外并购绩效的衡量

1.短期绩效衡量

研究采用累积平均超额收益率(CAR)对我国上市公司海外并购的短期绩效进行测度,借鉴相关学者做法[33],将上市公司首次披露海外并购的日期作为事件的0日,选取并购公告日前136个交易日到公告日前第11个交易日为估计期,记作(-136,-11),选取公告日前后10个交易日为事件窗口期,记作(-10,10)。对于任意企业股票i,其个股的超额收益率可以写成:

(三)主要变量及控制变量

本文具体变量名称、符号定义、变量说明和数据来源如表1。

从表2可以看出,国家风险的平均值为0.760 1(风险得分越高,风险程度越低)整体风险较低,但波动性较大(0.416 3~0.914 0);政治风险的平均值为0.756 8,金融风险与经济风险平均值分别为0.755 1和0.751 3,对华关系平均值为0.742 2;行业相关性为0.71,说明并购行业相关性较高;主并企业性质为0.86,说明大部分主并企业为民企;高管持股为0.8,说明在我国海外并购公司中,大部分都有高管持股。

东道国的政治和政策稳定性会对经济发展造成显著影响[35],且经济体的金融风险与经济稳定密切相关[36],因此,本文在控制变量中加入政治风险与经济风险、经济风险与金融风险的交互项。

四、实证结果与分析

(一)我国A股上市公司海外并购概况

图1描述了2014—2018年我国企业海外并购概况。我国企业海外并购数量和金额在近5年呈现出快速增长态势,其中2015年并购数量最多达到282宗,并购总金额于2017年达到最大值,高达6 423亿元人民币。2018年世界各国贸易争端频发,我国企业海外并购受到较大影响,并购数量和规模有所回落。

表4进一步说明了我国A股上市公司海外并购分布情况。我国海外并购成功的案例中,八成以上的并购标的位于发达经济体,只有不到两成并购发生在发展中经济体,说明企业并购偏向于发达国家。从行业相关性看,七成的海外并购为相关行业间并购,说明我国企业的海外并购决策相对理性。从并购企业性质看,民营控股企业约占七成,说明我国民营企业实力显著增强,在海外并购中逐渐占据主导地位。

(二)基准回归结果

本文对模型进行了多重共线性检验,所有变量的方差膨胀因子(VIF)小于2.1,P值处于合理范围,不存在严重的多重共线性问题;实证样本共有602个,通过面板固定效应模型进行回归,结果具有较高的可靠性。

1.国家风险对我国企业并购后短期绩效的影响

表5报告了国家风险对我国上市公司海外并购短期绩效的回归结果。国家风险得分的回归系数在5%的水平上显著,说明国家风险得分越高,该国家风险越低,短期绩效越好,从而验证了假说H1a;政治风险对于短期绩效的回归系数在1%水平上显著,说明政治风险与短期绩效显著负相关,验证了假说H2a;经济风险对于短期绩效的回归系数在5%的水平上显著,表明东道国经济风险越高,短期绩效越低,从而验证了假说H3a;金融风险对于短期绩效的回归系数在1%水平上显著,说明金融风险越低,累计收益率越高,驗证了假说H4a;从对华关系的回归结果可知,东道国与我国关系越紧密,短期绩效越高,从而验证了假说H5a。

本文按照中国海外投资国家风险评级体系(CROIC-IWEP)分类,将样本分为低风险国家、中等风险国家和高风险国家三组子样本,分别对每组子样本进行比较分析,研究我国企业在低、中、高风险国家进行并购后的短期绩效,回归结果见表6。

实证结果表明,国家风险为低风险和中风险的子样本相关自变量回归系数均为正,且较为显著,而国家风险为高风险的子样本进行回归后系数虽然为正,但多为不显著。国家风险、经济风险、政治风险、金融风险对我国企业并购绩效存在负向的影响,且风险水平越高,影响程度越深。

2.国家风险对我国企业海外并购长期绩效的影响

本文将企业并购后的当月至24个月的股票超常收益进行回归,结果见表7。实证结果表明,国家风险与长期绩效呈显著负相关,且在5%的水平上显著,表明东道国国家风险越低,并购后的长期绩效越好,验证了假说H1b;政治风险的回归系数为0.075 2,且在1%的水平上显著,说明政治风险与我国企业海外并购绩效显著负相关,验证了假说H2b;经济风险与长期绩效系数为正,且在5%的水平上显著,说东道国经济风险与我国企业并购绩效显著负相关,验证了假说H3b;金融风险与我国企业并购绩效的回归系数为正,分别在10%的水平上显著,验证了假说H4b;对华关系与我国企业长期并购绩效系数为0.016 6,并在10%的水平上显著,表明对华关系越好,越有利于我国企业并购后的长期发展,验证了假说H5b。

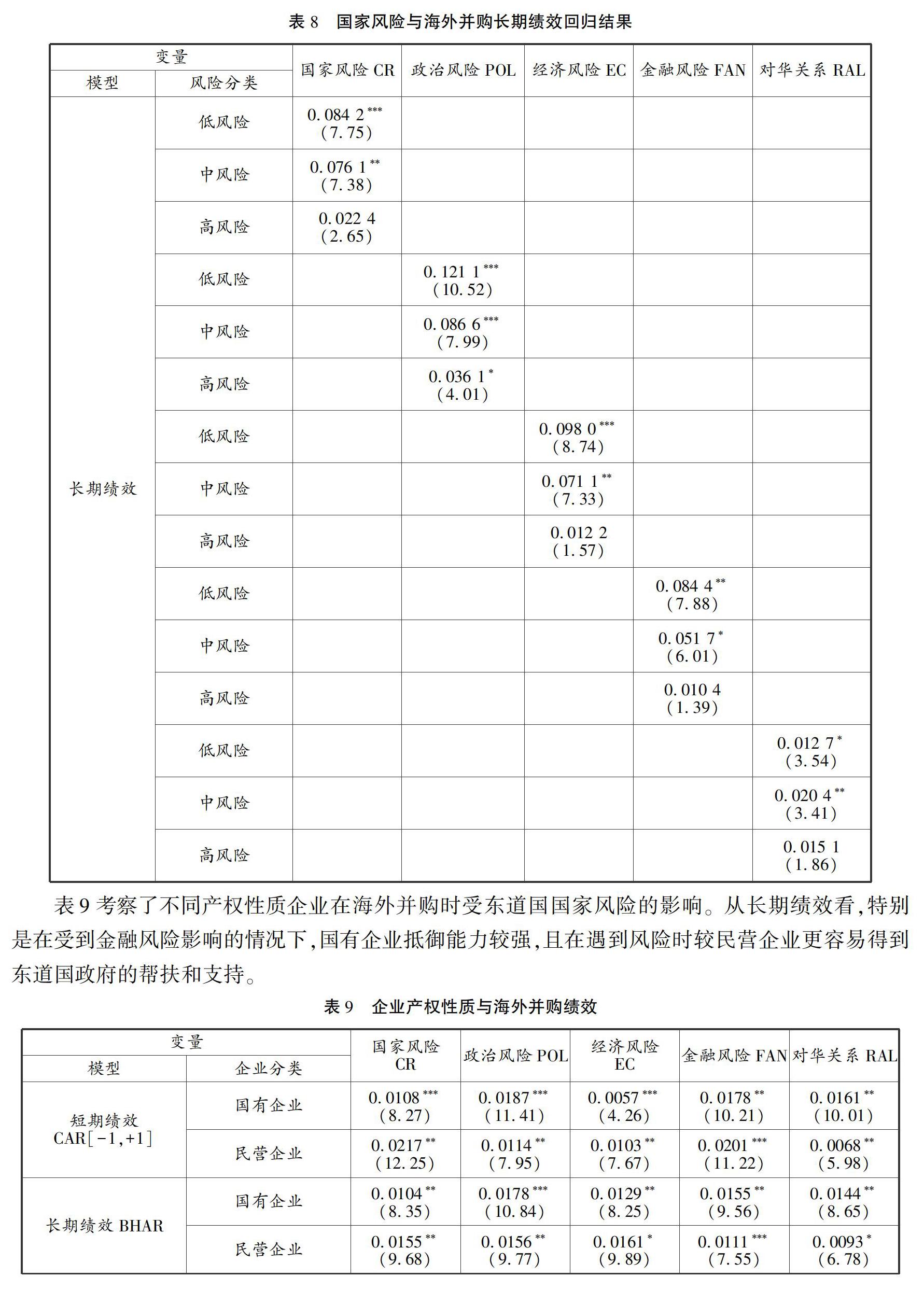

为了进一步验证国家风险对我国企业并购后长期绩效的影响,本文将样本分为低风险国家、中风险国家和高风险国家三个子样本,分析我国企业分别在低、中、高风险国家进行并购后长期绩效的情况,结果见表8。

实证结果发现,国家风险为低风险和中风险的子样本相关自变量回归系数均为正,且较为显著,而国家风险为高风险的子样本进行回归后系数虽然为正,但多为不显著。表8的回归结果表明,企业在低风险国家进行并购比在高风险国家并购取得的长期绩效高。进一步研究发现,良好的对华关系能为我国企业的长期绩效稳定起到一定作用,在一定程度上能弥补东道国政局不稳、营商环境不良所带来的负面效应。

表9考察了不同产权性质企业在海外并购时受东道国国家风险的影响。从长期绩效看,特别是在受到金融风险影响的情况下,国有企业抵御能力较强,且在遇到风险时较民营企业更容易得到东道国政府的帮扶和支持。

五、稳健性检验

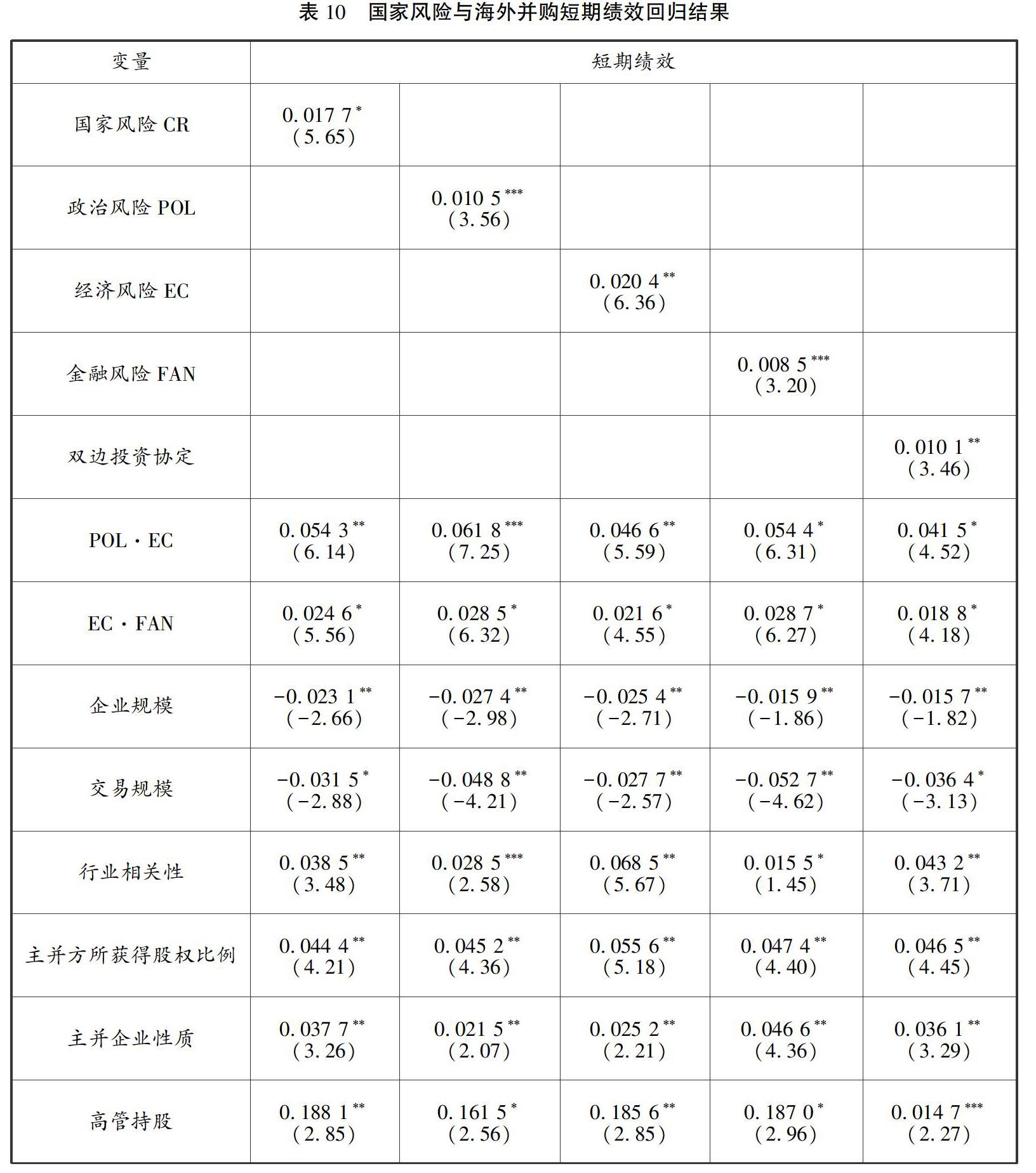

中国海外投资国家风险评级体系(CROIC-IWEP)相较于国外评级体系建立较晚,为保证结果的可靠性,本文将国家风险、经济风险、金融风险、政治风险指标替换为政治风险服务集团(PRS集团)发布的国家国别风险体系(ICRG)中的对应指标,进行检验,结果见表10和表11。

检验发现,政治风险、经济风险、金融风险的回归系数分别在1%和5%的水平上显著为正,即我国企业并购目标所在国的政治风险、经济风险、金融风险越高,则企业并购后的短期绩效和长期绩效越低。由于国家国别风险体系(ICRG)没有对华关系这一指标,本文将其替换为双边投资协定指标,回归结果显著正相关,与之前的结论基本一致。

六、研究结论和政策建议

(一)研究结论

1.国家风险对我国企业海外并购短期超额累积收益率和长期超额累积收益率均呈负面影响

国家风险是政治风险、经济风险、金融风险等风险的集合,衡量了一个国家(地区)风险程度的高低。国家风险越高,说明企业经营的外部环境的不确定性越高,企业并购后的整合和运营更容易受到外界干扰,从而增加企业运营的显性和隐性成本,使企业营收下降,投资回报周期延长;反之,国家风险越低,则意味着法律法規越完善,营商环境越稳定,政策连续性更强,企业的生存环境越适宜,从而减少企业运营成本,实现盈利。

2.政治风险、经济风险、金融风险(偿债能力)对我国企业海外并购短期超额累积收益率和长期超额累积收益率均呈负面影响

第一,政治风险对我国企业海外并购影响最为负面,政治风险越高,意味着东道国政治环境、政局稳定性、政策法规变化给投资企业带来经济损失的可能性越高,企业在政治风险高的国家经营时承受政府干预、社会动荡、政权更迭以及政策变化带来的副作用越大,企业经营成本和管理成本上升,导致企业绩效降低或无法达成并购后所预设的商业目标,给企业和投资者带来损失。第二,东道国经济风险越低,说明该国总体经济发展情况越好,国内生产总值和人均GDP较高,消费结构较为合理,企业在运营的过程中更容易取得良好的收益,从而创造更好的绩效;反之,经济发展水平较低,市场规模较小,企业并购后产品缺乏市场,从而导致企业绩效下降。第三,金融风险较低的国家,拥有较为规范的金融市场,银行利率及货币汇率较为稳定,有利于企业降低融资成本和减少结汇风险,从而提高企业的盈利能力、发展能力和并购绩效,且更容易获得市场认可。

3.良好的对华关系对我国企业海外并购短期和长期超额累积收益率均呈正面影响

研究发现,对华关系较好的国家能在我国企业运营期间提供政策支持、税收优惠以及政府协助,能在我国企业运营出现重大问题时提供帮助和扶持,对我国企业并购的绩效起到正面作用。但值得注意的是,对华关系较好的国家大多处于亚非拉和“一带一路”沿线,以发展中国家和欠发达国家为主,国内市场较小,技术较为落后,我国对其投资领域大多局限在能源和资源领域,投资规模大,回报周期长,从市场反应看,企业并购后的绩效反不如部分关系次优但经济环境良好的国家。

4.通过海外子公司或合资公司对标的进行的海外并购、有中介机构介入的海外并购和有金融机构介入的海外并购成功率较高

其原因在于:首先,以美国为首的西方国家因意识形态、政治正确、文化认同等原因对我国大陆的企业并购采取歧视性和遏制性措施,从而导致并购失败。在境外设立子公司或合资公司,以其作为主并方进行并购能在一定程度上规避东道国的政治审查,从而提高并购成功率和扩大并购规模。其次,企业在进行海外并购时,往往因东道国的法律、制度、文化、宗教等原因而水土不服,导致并购失败,中介机构能较好地为企业提供咨询服务,减少信息不对称,从而提高并购成功率和扩大并购规模。最后,金融机构可以为企业并购提供贷款、融资和投资咨询等服务,为企业海外并购保驾护航。

(二)对策建议

1.建立国家风险识别、预警和管控机制

其一,建立国家风险识别和预警机制。政府应扮演组织者角色,联合相关部门、高校、科研机构及个人,建立国家风险识别和预警机制。该机制主要对相关国家和地区的风险进行调查、研究和识别,对特定地域的文化、宗教、习俗等设置特定指标,并对远、中、近可能存在的风险进行识别和跟踪。其二,建立风险量化和管控机制。该机制可运用大数据、5G通信、人工智能、云计算等技术建立国家风险数据库,对相关国家和地区进行动态监控,及时识别、量化和更新风险信息,定期发布国家风险评估报告,并针对不同企业和不同需求提供风险信息的定制和定向服务,实时为我国企业海外投资行为进行风险提示和风险监控,并为政府决策和企业并购投资活动提供信息和咨询服务。

2.建立海外投资风险分担机制

首先,建立对外投资风险组织体系。政府应联合风险管理职能部门、金融机构、法律事务等相关部门,共同组成风险管控小组,做好部门之间管理协调和政策衔接,明确职责和权力界限,引导企业正确进行海外投资。其次,建立风险保障机制。政府应鼓励保险公司和金融机构对企业提供保险服务,利用外汇期权、利率互换等金融衍生品来规避汇率、利率等金融风险,也可以利用本币结算、差别定价等贸易手段和财务策略对企业进行政策支持,削减企业融资成本,降低企业海外投资风险。再次,积极发挥行业协会、非营利组织和投资机构的中介作用,减少信息不对称和文化、制度、法律法规差异等带来的消极影响。最后,鼓励金融机构和投资公司参与企业海外并购,为企业提供最佳的投资组合方案,减少金融风险带来的影响。

3.加强政经联系,构建经济共同体

首先,加快双边、多边和区域性贸易谈判。我国应利用好自身庞大的市场优势,加强与东盟、“一带一路”沿线和亚非拉国家的经济联系,签订互利互惠的自由贸易协定和相关投资协定,在削减关税和贸易壁垒的同时,助力我国出口和保障原材料供给。其次,积极发展与他国良好的政治关系。稳定的政治关系有利于提升我国企业对外投资的规模和成功率,特别是可以为一些资源型和高精尖敏感行业的投资起到保驾护航的作用[37]。最后,加强文化沟通与交流,打破国家和民族壁垒,增进彼此认同,改善对外投资的软环境。

参考文献:

[1]陈文玲.世界经济大衰退的五个特点[N].北京日报,2020-08-24(10).

[2]黄群慧.“双循环”新发展格局:深刻内涵、时代背景与形成建议[J].北京工业大学学报(社会科学版), 2021,21(1): 9-16.

[3]高伟凯,王维.中国企业海外并购的政策性因素分析[J].国际贸易,2008(9):8-12.

[4]KIYMAZ H.The impact of country risk ratings on US firms in large cross-border acquisitions[J].Global Finance Journal,2009,20(3):235-247.

[5]姚树洁,房景.“双循环”发展战略的内在逻辑和理论机制研究[J].重庆大学学报(社会科学版),2020,26(6):10-23.

[6]李国杰.经济内循环为主条件下技术创新的路径选择[J].中国科学院院刊,2020,35(9):1152-1155.

[7]陈文玲.当前国内外经济形势与双循环新格局的构建[J].河海大学学报(哲学社会科学版),2020,22(4):1-8,105.

[8]钱学锋,裴婷.国内国际双循环新发展格局:理论逻辑与内生动力[J].重庆大学学报(社会科学版),2021,27(1):14-26.

[9]FEILS D J, ABAC F M.The impact of political risk on the foreign direct investment decision:A capital budgeting analysis[J].The Engineering Economist,2000,45(2):129-143.

[10]AGLIARDI E,AGLIARDI R,PINAR M,et al.A new country risk index for emerging markets:A stochastic dominance approach[J].Journal of Empirical Finance,2012,19(5):741-761.

[11]BUSSE M,HEFEKER C.Political risk,institutions and foreign direct investment[J].European Journal of Political Economy,2007,23(2):397-415.

[12]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002,37(11):27-35,93.

[13]林季红,刘莹.中国企业海外并购绩效研究:以并购整合为视角[J].厦门大学学报(哲学社会科学版),2013(6):115-124.

[14]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014(3):64-70,96.

[15]田海峰,黄祎,孙广生.影响企业跨国并购绩效的制度因素分析:基于2000—2012年中国上市企业数据的研究[J].世界经济研究,2015(6):111-118,129.

[16]周伟,陈昭,吴先明.中国在“一带一路”OFDI的国家风险研究:基于39个沿线东道国的量化评价[J].世界经济研究,2017(8):15-25,135.

[17]HAYAKAWA K,KIMURA F,LEE H H.How does country risk matter for foreign direct investment?[J].The Developing Economies,2013,51(1):60-78.

[18]SEKKAT K,VEGANZONES-VAROUDAKIS M A.Openness,investment climate,and FDI in developing countries[J]. Review of Development Economics,2007,11(4):607-620.

[19]张金杰.国家风险的形成、评估及中国对策[J].世界经济与政治,2008(3):58-64,5.

[20]许志端,阮舟一龙.营商环境、技术创新和企业绩效:基于我国省级层面的经验证据[J].厦门大学学报(哲学社会科学版),2019(5):123-134.

[21]周阳敏,赵亚莉.制度环境、制度资本与企业绩效关系的实证检验[J].统计与决策,2019,35(22):180-183.

[22]HSUEH S J,TSAO Y C,TU C H,et al.Can M&A activities act as a predictor of the performance of economic growth or stock prices?[J].Economic Modelling,2014,42:430-438.

[23]LEE H,BIGLAISER G,STAATS J L.The effects of political risk on different entry modes of foreign direct investment[J]. International Interactions,2014,40(5):683-710.

[24]胡杰武,韓丽.东道国国家风险对我国上市公司跨国并购绩效的影响[J].外国经济与管理,2017,39(9):113-128.

[25]KOERNIADI H,KRISHNAMURTI C,TOURANI-RAD A.Cross-border mergers and acquisitions and default risk[J].International Review of Financial Analysis,2015,42:336-348.

[26]聞岳春,严谷军.构建和完善金融机构营运状况预警系统:美国的经验及对我国的启示[J].杭州金融管理干部学院学报,2000(3):15-17.

[27]KRUCK A.Resilient blunderers:Credit rating fiascos and rating agencies institutionalized status as private authorities[J].Journal of European Public Policy,2016,23(5):753-770.

[28]GEORGOPOULOS G J.Cross-border mergers and acquisitions:Does the exchange rate matter? Some evidence for Canada[J].Canadian Journal of Economics/Revue Canadienne d'conomique,2008,41(2):450-474.

[29]BASU S,DEEPTHI D,REDDY J.Country risk analysis in emerging markets:The Indian example[J].SSRN Electronic Journal,2011.DOI:10.2139/ssrn.2121340.

[30]GLOBERMAN S,SHAPIRO D.Global foreign direct investment flows:The role of governance infrastructure[J].World Development,2002,30(11):1899-1919.

[31]钱可.制度距离、双边关系与中国对外直接投资[D].蚌埠:安徽财经大学,2018.

[32]刘晓光,杨连星.双边政治关系、东道国制度环境与对外直接投资[J].金融研究,2016(12):17-31.

[33]姚益龙,刘巨松,刘冬妍.要素市场发展差异、产权性质与异地并购绩效[J].南开管理评论,2014,17(5):102-111.

[34]李善民,朱滔.多元化并购能给股东创造价值吗:兼论影响多元化并购长期绩效的因素[J].管理世界,2006(3):129-137.

[35]ERB C B,HARVEY C R,VISKANTA T E.Political risk,economic risk,and financial risk[J].Financial Analysts Journal,1996,52(6):29-46.

[36]LI J F.Management of financial risks in mergers and acquisitions of listed companies[C]//2010 3rd International Conference on Information Management,Innovation Management and Industrial Engineering.Kunming:IEEE Computer Society,2010.

[37]张建红,姜建刚.双边政治关系对中国对外直接投资的影响研究[J].世界经济与政治,2012(12):133-155,160.

Abstract: Overseas mergers and acquisitions (hereafter called M&A) by Chinese enterprises are an important component of outer circulation under the dual cycle strategy, which not only actively layouts for international circulation, but also introduces advanced technology, expands overseas markets, and ensures the supply of raw materials for domestic circulation. This paper studies the short-term and long-term performance of overseas mergers and acquisitions of Chinese A-share listed companies from 2014 to 2018 by using the event study method, cumulative average excess return and accounting indicator method, and combining with China overseas Investment National Risk Rating System (CROIC-IWEP). The study finds that country risk, political risk, economic risk and financial risk all have a negative effect on the overseas M&A performance of Chinese enterprises, and political risk negative effect is most obvious. A good relationship with China can have a positive effect on the overseas M&A performance, among which the countries or regions with the second-best relationship with China have the most significant impact on the abnormal return rate after M&A. Further research shows that enterprises can increase the success rate of M&A through their overseas subsidiaries. Meanwhile, financial institutions and intermediaries can alleviate the information asymmetry between acquirer and its target firm in the process of M&A, which is helpful to improve the success rate and scale of M&A. Therefore, some countermeasures and suggestions are put forward, such as establishing national risk identification, early warning and control mechanism, establishing overseas investment risk sharing mechanism, and constructing economic community.

Key words: dual cycle strategy; overseas M&A; country risk; political risks; M&A performance

(责任编辑 傅旭东)