人口老龄化与中国经济增长

2021-08-04高星

高 星

(河南大学 经济学院,河南 开封 475004)

一、引言

进入到21世纪之后,人口老龄化已经成为世界各国不得不面对和关注的严峻问题,也是各国学者们聚焦的重点课题。人口老龄化具有不可逆的特征,对社会各方面发展尤其对经济增长带来了重大影响。随着老龄人口的增加,国家不断加大对老年人的消费和社会保障的投入力度,这为养老产业和医疗卫生事业的发展带来了机遇,老年人的消费市场规模逐渐增加,可以有效促进内需,拉动国家的经济增长。但是,老龄化程度加深会使得劳动年龄人口的经济负担日益沉重,用于老年人的费用在国民支出的份额大幅增加,加重国民经济的负担,势必会限制社会扩大再生产,影响经济效率的提高。并且,老年人的增多将会改变劳动力供给格局和影响技术进步,呈现出劳动力资源短缺与技术进步相关的人才与资源相对投入不足的局面,导致经济增长乏力。

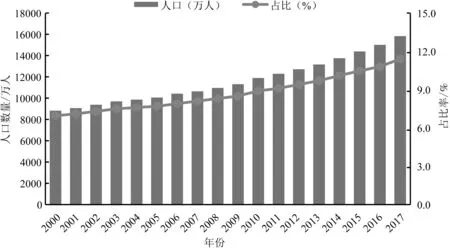

由于人口基数的庞大,我国的人口老龄化是一个发展迅速的过程,比其他国家都要更快。目前,我国是世界上老年人口规模最大的国家,呈现出“未富先老”的社会特征。图1显示,2000年时,中国65岁及以上人口占总人口比重为7%,正式进入人口老龄化社会。在此之后,占比不断攀升,2005年,中国65岁及以上人口数突破1亿人,占比达到7.7%。到了2017年,65岁及以上人口数量为1.58亿人,占总人口比例为11.4%。10多年来,中国65岁以上老年人口不断增长,老年人口比例已经严重超标,老年健康服务也随之面临严峻挑战。据预测(1)《联合国人口展望(2017年修订版)》预测2050年中国的老年人数为3.59亿,《2017—2023年中国养老产业发展现状及投资前景研究分析报告》预测的老年人数为4亿。,到了2050年,中国老年人口数将增至3.59—4亿。按照目前我国老龄化发展趋势,人口老龄化水平提高到30%只需20多年的时间。快速老龄化已经成为我国发展的人口特征,因此,正确把握人口老龄化对中国经济增长产生的影响,具有重要的理论和现实意义。

图1 2000—2017年中国65岁及以上老年人口统计

二、文献回顾

有关中国人口老龄化和经济增长的关系,国内学者们已经做出了较多的研究,但是所得出的结论并不是一致的。首先,有些学者研究得出的结论表明人口老龄化会损害中国的经济增长。彭秀健(2006)使用“可计算一般均衡模型”对中国人口老龄化所带来的宏观经济影响进行分析,得出人口老龄化会降低人口增长率和储蓄率,进而会减慢宏观经济增长,而技术进步是维持中国可持续经济增长的主要源泉[1]。吴俊培和赵斌(2015)通过建立线性面板回归模型,实证得出现阶段我国人口老龄化不利于经济增长。人口老龄化对经济增长产生影响的重要途径是公共人力资本投资的相对规模,人口老龄化的加深导致人力资本投资效率低下,会对物质资本投资和私人投资产生挤出效应,进而不利于经济增长[2]。吕国营和赖小妹(2019)利用差分GMM估计方法,检验了人口老龄化和健康投资对经济增长的影响,得出人口老龄化对经济增长具有显著的负向影响[3]。但是增加政府和个人的健康投资,可以有效缓解这种负向冲击。因此,他们建议进一步加大健康投资,完善老年健康服务体系和健康保障制度。胡鞍钢等人(2012)通过理论模型推导得出,人口老龄化会通过降低储蓄率,进而对经济增长产生不利影响,并基于中国相关1990—2008年的统计数据,实证检验理论模型的推导结果,对该结果进行了证实[4]。李小光和邓贵川(2018)研究指出中国人口老龄化对其经济增长的阻碍作用正在逐渐凸显,但是可以通过促进FDI的流入,提高FDI对促进经济增长的贡献,来缓解人口老龄化对经济增长的不利影响[5]。游士兵和蔡远飞(2017)基于面板向量自回归模型,动态分析了中国2000—2013年人口老龄化对经济增长的影响,结果表明无论是直接效应还是间接效应,中国人口老龄化都会抑制其经济增长[6]。张秀武等人(2018)认为,程度日益增加的老龄化很不利于中国的经济增长,一方面,人口老龄化会通过抑制物质资本,直接抑制经济增长;另一方面,人口老龄化会降低教育人力资本投资,导致人均教育支出下降,间接使得经济增长放缓[7-8]。张鹏和张磊(2019)同样得出人口老龄化对经济增长有负面影响的结论,并且,城市人口老龄化的提高对经济增长所产生的负面冲击会更大,而大力推动产业结构升级会有所缓和负面冲击[9]。

但是,也有部分学者研究得出了相反结论,即人口老龄化对中国经济增长能够产生积极影响。王笳旭(2017)指出,虽然人口老龄化对经济增长会带来不利影响,但是人口老龄化会通过技术创新路径来抵消其对经济增长产生的制约效应,同时他利用中国1997—2004年的统计数据实证检验发现,中国人口老龄化对经济增长是积极的,并且老龄化与技术创新的交互作用促进了经济增长[10]。乌仁格日乐(2017)基于代际传递模型,探讨了人口老龄化对经济增长的积极效应,并进行数值模拟。研究发现,人口老龄化会让父辈加大对子辈的教育投资支出,人力资本投资的回收期得到延长,进而促进了人力资本的积累[11]。冯剑锋和陈卫民(2017)指出,人口老龄化通过劳动年龄人口、劳动生产率和劳动参与率三种路径影响经济增长。根据实证结果,劳动年龄人口和劳动生产率会有利于经济增长,而劳动参与率则会对经济增长产生不利影响,但负向影响小于正向影响,因此人口老龄化对经济增长的净效应为正[12]。有些学者则研究发现中国人口老龄化对其经济增长没有显著影响。王桂新和干一慧(2017)通过实证分析发现老年人口增长率、老年抚养比对中国经济增长的影响不存在统计显著性,一定意义上说明目前中国老龄化的程度尚未对经济增长形成不利影响,但仍然需要正确评估人口老龄化所带来的影响[13]。也有部分学者分析了人口老龄化对区域经济增长的影响,例如,代金辉和马树才(2019)利用VAR模型检验了山东省的人口老龄化和经济增长的关系,发现长期内人口老龄化会抑制经济增长[14]。

根据以上综述可以看出,国内研究关于人口老龄化对中国经济增长影响所得出的结论具有较大的差异。并且,多数是分析人口老龄化对经济增长的线性影响。那么,人口老龄化对中国经济增长的影响到底如何?两者只是简单地促进或抑制的线性关系吗?这是一个值得深思的问题。鉴于此,本文基于传统Solow-Swan经济增长模型,引入人口老龄化因素来探讨人口老龄化对中国经济增长的影响,并且使用2000—2017年中国30个省份的面板数据实证检验理论模型得出的结论。

三、理论模型——基于Solow-Swan模型的扩展

Solow-Swan模型是研究经济增长问题的模型基础,基本的Solow-Swan模型的生产函数形式为:

Yt=F(Kt,AtLt)

(1)

由该函数得出的经济平衡增长路径的方程为:

(2)

(3)

由式(3)可以得到,Y2=β2w2Y,Y1=Y-Y2=Y-β2w2Y=(1-β2w2)Y。经济的新投资增量为:

(4)

在t时刻,单位有效劳动的平均资本为:

(5)

对式(5)两边同时取对数:

Lnkt=LnKt—LnAt—Ln[1—w2(t)]—LnLt

(6)

对式(6)两边关于t求导:

(7)

式(6)两边同时乘以k,并整理可得:

(8)

(9)

将K=kAL和Y=yAL=f(k)AL带入式(9)中,最终可得有效劳动的平均资本存量的变化率为:

(10)

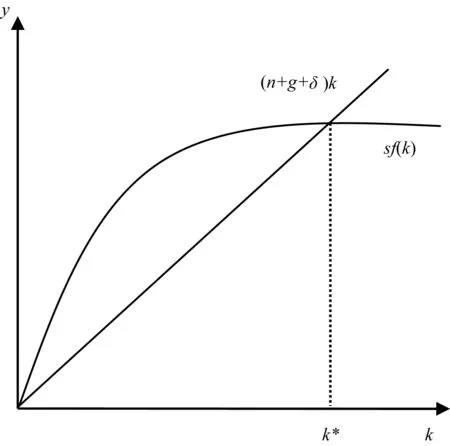

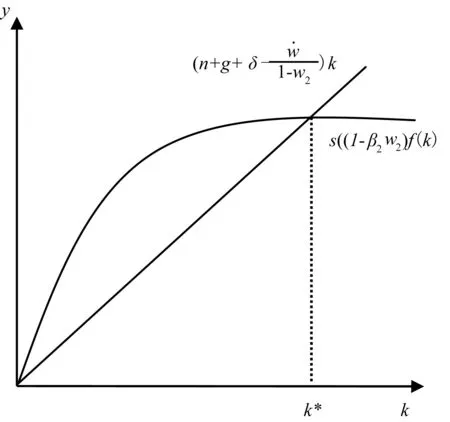

图2 经济平衡增长路径

图3 新的经济平衡增长路径

图4 引入人口老龄化后的均衡变化

(11)

sf(k)+Δm= (n+g+δ)k

(12)

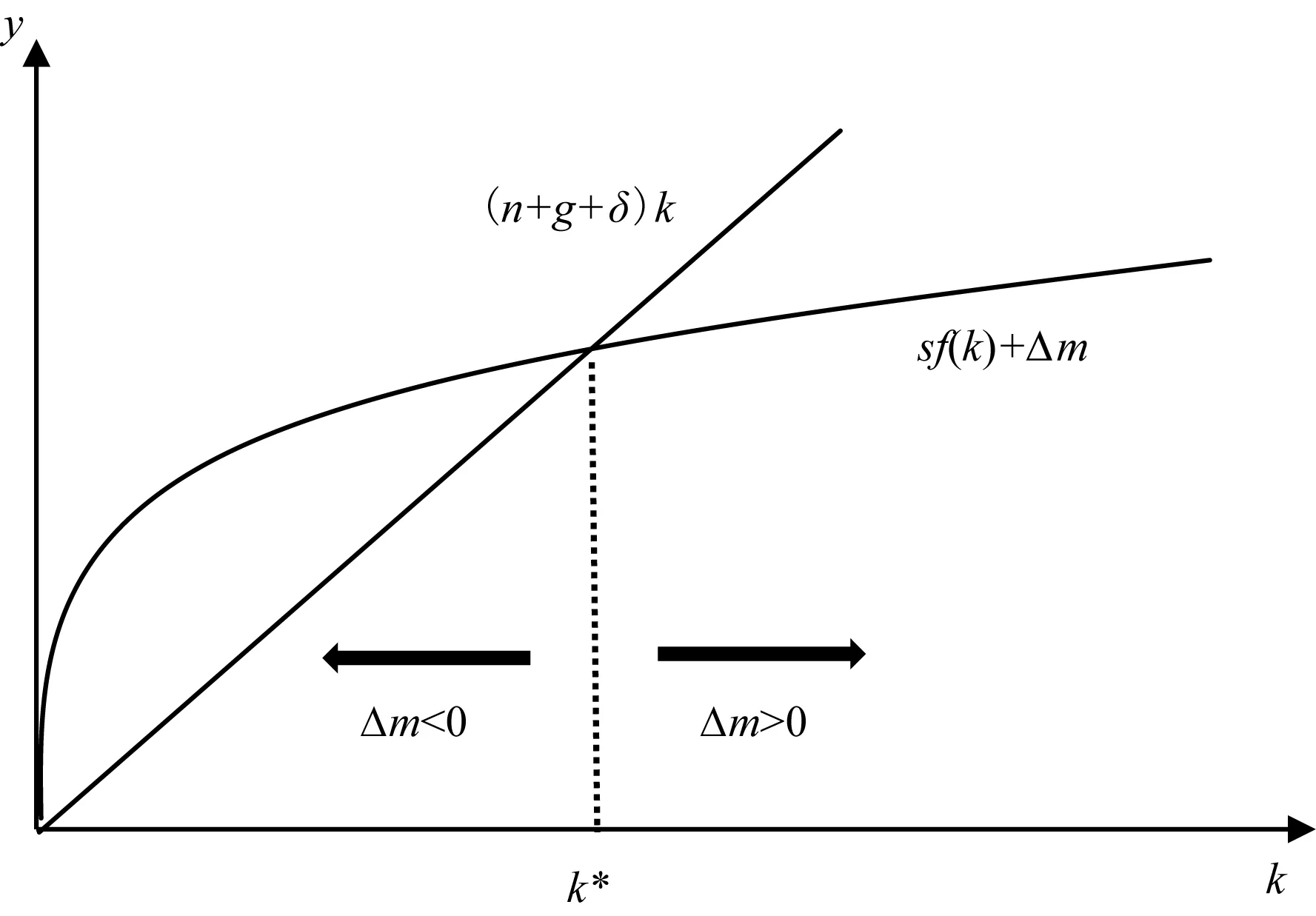

Δm则代表着人口老龄化对经济增长影响的总效应,在图形中可以表现为图5。

图5 人口老龄化对经济增长的总效应分析

从图5可以看出,当Δm<0,实际投资曲线效率向下旋转,与持平投资曲线相交于k*的左侧,说明人口老龄化抑制了经济增长;当Δm>0,实际投资曲线向上旋转,与持平投资曲线相交于k*的右侧,说明人口老龄化促进了经济增长。但是,我们同样无法得知Δm的大小。通过以上种种分析,可以得出,人口老龄化对经济增长具有不确定性的影响,人口老龄化对经济增长的影响可能不是简单的线性促进作用或者抑制作用。因此,本文做出以下假设:人口老龄化对经济增长具有非线性影响。

四、实证分析

(一)模型、变量与数据特征

依托2000—2017年跨度达18年的中国30个省份(不包括西藏)相关数据,来实证甄别人口老龄化对经济增长的影响。通过第三部分的理论模型分析,我们认为人口老龄化对经济增长可能具有非线性的影响,据此,为考察人口老龄化对中国经济增长是否具有非线性影响,本文设定如下基准计量模型:

(13)

其中,yit表示省份i年t年的经济增长,使用人均实际GDP(以2000年为基期)来衡量,回归中对其取对数。agingit为省份i年t年的人口老龄化水平,以65岁及以上人口占总人口比重来衡量。agingit2是aging的平方项,其系数α2度量了人口老龄化对经济增长是否存在非线性影响,所以是需要关心的核心参数。如果在控制了一系列的省份特征变量后,α2依然显著为负,表明人口老龄化对中国经济增长具有先促进后抑制的倒U型非线性影响;若α2显著为正,表明人口老龄化对中国经济增长具有先抑制后促进的U型非线性影响;若α2并不显著,表明人口老龄化对中国经济增长不会产生非线性影响,这时只需要关注agingit系数符号及其显著性,如果具有统计显著性,说明人口老龄化对中国经济增长具有线性影响。Xit为影响经济增长的控制变量,μi是个体效应,εit为随机干扰项。

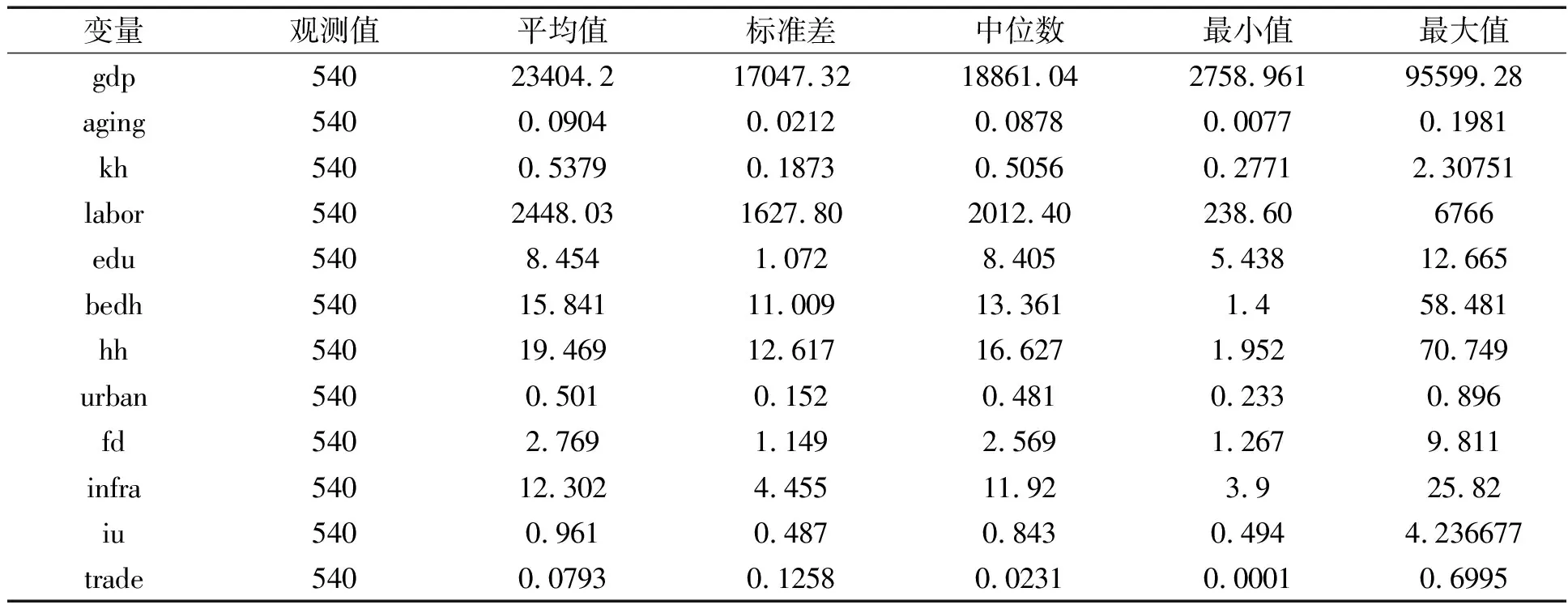

基于经典经济增长理论和已有关于经济增长的研究,选取了以下控制变量来缓解遗漏偏误问题:物质资本,选取固定资本形成总额占GDP的比重来度量;劳动力,以就业人数来表示,并在回归中取对数;教育人力资本,利用人均受教育年限来衡量;健康人力资本,采用每万人拥有的床位数和每万人拥有的卫生技术人员数;城镇化率,采用城镇人口占总人口的比重;金融发展,采用存贷款余额占GDP的比重;基础设施,使用人均道路面积来衡量;产业结构升级,以第三产业生产总值与第二产业生产总值之比来度量;对外贸易,使用外商企业进出口总额占GDP的比重。所有被解释变量、核心解释变量和控制变量的数据说明与数据来源如表1所示,同时表2报告了各变量的描述性统计。

表1 变量说明与数据来源

表2报告了各个变量的描述性统计。可以看出,中国人均实际GDP为23404.2亿元,最小为2758.961,最大已经达到95599.28亿元,一定程度上可以说明不同省份的经济发展水平存在着较大的差距。65岁及以上人口占总人口比重的均值达到0.09,表明我国人口老龄化程度已经较为严重。图6给出了中国人口老龄化与经济增长关系的散点图,能够直观了解两者之间的关系。

表2 各变量的描述性统计

为了更好捕捉到数据特征,防止出现欠拟合或过拟合数据情况,本文使用局部加权回归散点平滑法(LOWESS)(2)局部加权回归散点平滑法的主要思想是选取一定比例的局部数据,在这部分子集中拟合多项式回归曲线,这样便可以观察到数据在局部展现出来的规律和趋势,是一种查看二维变量之间关系的有利工具。来绘制人口老龄化与经济增长的散点图。根据散点图的拟合线,中国人口老龄化与经济增长呈现出倒U型关系,即当人口老龄化水平低于某个值,人口老龄化能够促进经济增长,但超过该值后,人口老龄化则不利于经济增长,这与理论假设是相吻合的。并且,从图形中可以看出人口老龄化水平的临界值大概在15%左右。但是,散点图只能反映人口老龄化影响经济增长的大概趋势,也忽略了其他能够影响经济增长的变量。因此,人口老龄化对经济增长具体会产生怎样的影响,以及加入其他解释变量之后结果是否会有所不同,这有待于使用实证方法进一步检验。

(二)实证结果分析

首先,我们将数据当作混合截面数据来处理,使用普通OLS方法对样本进行估计,结果报告在表3的第1—3列。表3模型(1)仅对基本变量人口老龄化aging及其人口老龄化平方项aging2回归,未加入任何控制变量,结果显示,aging2前的系数为负,且在5%的显著性水平下显著。在此基础上,我们增加了传统影响经济增长的因素:物质资本kh和劳动力lnlabor,回归结果如表3第2列所示,同样老龄化平方项aging2系数依然为负,并且,是在1%的显著性水平下显著。表3模型(3)则纳入了所有的控制变量,aging2系数依然为负值,但并不显著。

图6 65岁及以上人口占总人口比重与经济增长

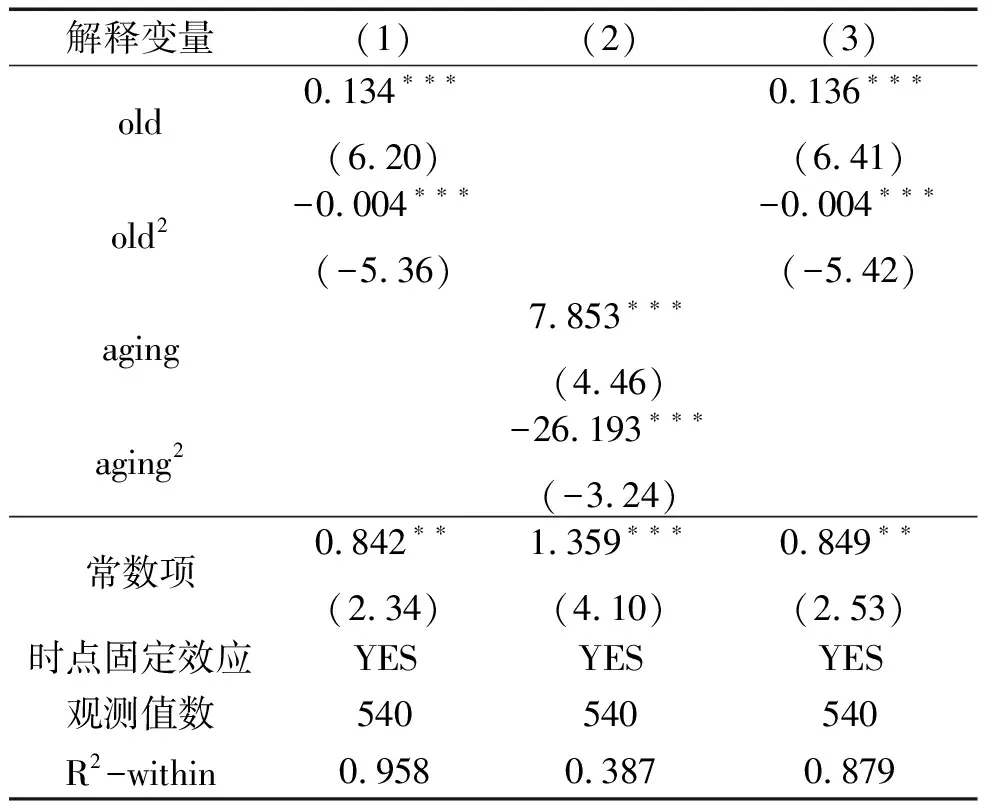

由于OLS估计没有考虑个体异质性(即个体效应),这样可能会导致估计结果是有偏差的。因此,我们使用同时考虑了个体和时点效应的面板固定效应(FE)模型重新估计样本,其结果如表3的4—6列所示。模型(4)报告了没有考虑任何控制变量的回归结果,可以看出,在1%的显著性水平下,人口老龄化平方项aging2的系数显著为负。模型(5)控制了物质资本kh和劳动力lnlabor两个变量,其结果表明,在1%的显著性水平下,aging2的系数仍然显著为负。模型(6)则引入了本文选取的所有控制变量,可以发现,同样在1%的显著性水平下,aging2的系数显著为负,aging的系数显著为正。因此,实证结果表明,人口老龄化与中国经济增长之间存在着倒U型的关系,这也验证了前文依据理论模型所提出的假设。并且,通过模型(6)中aging和aging2的系数,可以计算出拐点的临界值为14.4%,即当人口老龄化低于14.4%,人口老龄化水平的提高对经济增长能够产生积极的影响,但是人口老龄化超过14.4%之后,人口老龄化水平继续提高则会不利于经济的增长。

表3 混合OLS估计和面板固定效应估计

对于其他控制变量,物质资本kh和劳动力lnlabor在1%的显著性水平下显著为正,即物质资本和劳动力是促进经济增长的,这也符合传统的经济增长理论。教育人力资本对经济增长的影响是显著为正,可见以教育衡量的人力资本对于经济增长的重要性。健康人力资本中hh的系数并不显著,但bedh的系数显著为正,所以健康人力资本对经济增长同样能够产生积极影响。城镇化率urban显著为正的系数表明,目前城镇化的发展对中国经济增长具有很重大的意义,也是促进经济增长的一个重要渠道。基础设施infrastru的系数,在5%的显著性水平显著为正,这与我国大力投资基础设施的现状是相符合的。产业结构升级iu和对外贸易trade的系数是正值,但并不显著。而本文金融发展fd的系数,在1%的显著性水平下是显著为负的,这与一些已有研究的结论并不一致,可能的原因是,一方面本文衡量金融发展指标的选取过于单一;另一方面存贷款余额占GDP比重的指标主要是反映了银行业的发展情况,没有考虑金融业的其他行业,所以,本文关于金融发展对中国经济增长的影响得出了不同的结果。

五、稳健性检验

为了进一步保证本文回归结果的可靠性,从以下两方面进行稳健性检验。

(一)基于解释变量的调整

首先,将核心解释变量人口老龄化的指标衡量替换为老年人口抚养比(使用old来表示),即65岁及以上人口数占15-64人口的比重,其稳健性检验结果如表4第1列所示,结果显示人口老龄化old的平方项显著为负。其次,剔除了表2第6列固定效应回归中不显著的变量,即剔除健康人力资本hh,产业机构升级iu和对外贸易trade三个变量,回归结果在表4第2列, aging平方项依然显著为负。最后,结合前两种方法,即将核心解释变量的指标衡量替换为老年抚养比,同时把固定效应回归中第六列不显著的变量剔除,估计结果如表4第3列所示,old的平方项同样显著为负。所以,通过调整解释变量的检验方法表明,得到的回归结果具有稳健性。

表4 稳健性检验:调整解释变量

(二)基于样本区间的改变

另外,通过改变样本区间进行稳健性检验,从样本中提取了东部和东北地区的数据进行估计,其稳健性检验结果如表5所示,和前文实证结果的汇报类似,我们报告了3个模型的估计结果,此时样本观测值变为234个。表5第1列仅报告了aging和aging平方项的结果,aging平方项的系数显著为负。表5第2列增加了物质资本kh和劳动力lnlabor两个控制变量,aging平方项的系数依然显著为负。表5第3列控制了本文选取的所有变量,从估计结果可以看出,核心解释变量aging2的系数是显著为负的。因此,无论是使用调整解释变量的检验方法,还是改变样本区间,结果都表明主要结论具有良好的稳健性。

表5 稳健性检验:改变样本区间

六、结论与启示

通过引入人口老龄化因素,拓展了Solow-Swan模型,将人口结构内生化,探讨了中国人口老龄化与经济增长之间是否为简单的促进或抑制线性关系。根据理论模型推导,作出人口老龄化对经济增长具有非线性影响的理论假设。进一步利用2000—2017年中国30个省份的面板数据,使用个体固定效应模型进行实证检验,得出以下结论:人口老龄化对中国经济增长具有倒U型的非线性影响,这也印证了理论假设,当人口老龄化程度低于14.4%,人口老龄化水平的提高对经济增长能够产生积极的影响,但是人口老龄化程度超过14.4%之后,人口老龄化水平继续提高则会不利于经济的增长。为保证回归结果的可靠性,从调整解释变量和改变样本区间两方面进行稳健性检验,结果均表明本文的主要结论具有良好的稳健性。本文的分析丰富了关于我国人口老龄化与经济增长的非线性研究,同时,在人口老龄化已经成为我国一个严峻的社会问题的背景下,也为我们带来了几点启示:其一,总的来看,我国人口老龄化对经济增长的影响是复杂的,相关部门应该动态把握人口老龄化变化趋势,灵活调整老龄化相关政策,充分利用人口老龄化对经济增长的促进作用;其二,随着我国老年人口的不断增加,人口老龄化程度的加深对经济增长抑制作用会逐渐凸出,我们需要客观面对,采取有关措施,比如加大育儿补贴,全面放开生育,促进生育率的提高,改善人口结构的政策,来缓解人口老龄化带来的压力;其三,建议设立适合老年人的就业岗位,以及针对老年人的弹性工作制度,鼓励更多健康而有能力的老年人再就业,充分挖掘老年人口红利,正确认识老年人口对经济增长的重要贡献。