退役动力电池梯次利用发展态势与政策体系研究

2021-07-31李建林李雅欣郭丽军

李建林,李雅欣,郭丽军

(1.储能技术工程研究中心(北方工业大学),北京市 石景山区 100144;2.中国电工技术学会,北京市 西城区 100055)

0 引言

为推进我国“碳达峰、碳中和”目标的实现,发展新能源汽车是节能减排的重点。考虑到动力电池生命周期有限,根据现有新能源汽车的保有量,每年都有大量的退役动力电池需要合理的处理。依据动力电池装机量以及使用年限估算,2020年动力电池的理论退役量约为21.2 GW·h以上[1-3]。

目前,汽车上使用最多的动力电池为磷酸铁锂电池和三元材料电池,磷酸铁锂电池容量衰减程度远小于三元电池。磷酸铁锂电池容量随循环次数的增多呈缓慢衰减趋势,当电池容量衰减到 80%后,从汽车上退役下来的磷酸铁锂电池仍有较多循环次数,有较高梯次利用价值。据权威部门测算,到2025年动力电池的理论退役量将达到94.48 GW·h,年复合增长率为47.16%。其中,磷酸铁锂电池的理论退役量为30.53 GW·h,三元锂电池理论退役量为63.95 GW·h[4-5]。

针对庞大的退役量,动力电池的回收处理十分关键。其主要分为梯次利用和拆解回收两个循环过程,且动力电池的回收循环从梯次利用开始。目前,梯次利用是解决上述大规模动力电池退役的有效手段,其含义是指从电动汽车筛选出退役后还具有初始容量的 60%~80%容量的动力电池,经过重组集成用于其他运行工况相对简单,对电池性能要求较低的领域[6]。梯次利用的电池多为磷酸铁锂电池,梯次电池相比铅酸电池在循环寿命、能量密度、高温性能等方面具备一定优势。此外,废旧动力电池中的重金属会对生态环境造成很大的危害,如果对废旧动力电池仅采用填埋、焚烧等普通垃圾处理方式,环境污染不可避免。因此,完善动力电池梯次利用体系建设具备经济与环保的双重意义。

本文基于动力电池规模化退役现状,梳理国家梯次利用政策顶层设计及地方出台政策,提炼我国梯次利用及回收的政策体系建设要点,并结合我国梯次利用工程应用展开分析,提出双碳目标下梯次利用技术发展的若干建议,为实现我国梯次利用回收产业化提供思路。

1 国内退役动力电池梯次政策研究

1.1 国家政策体系配套逐步完善

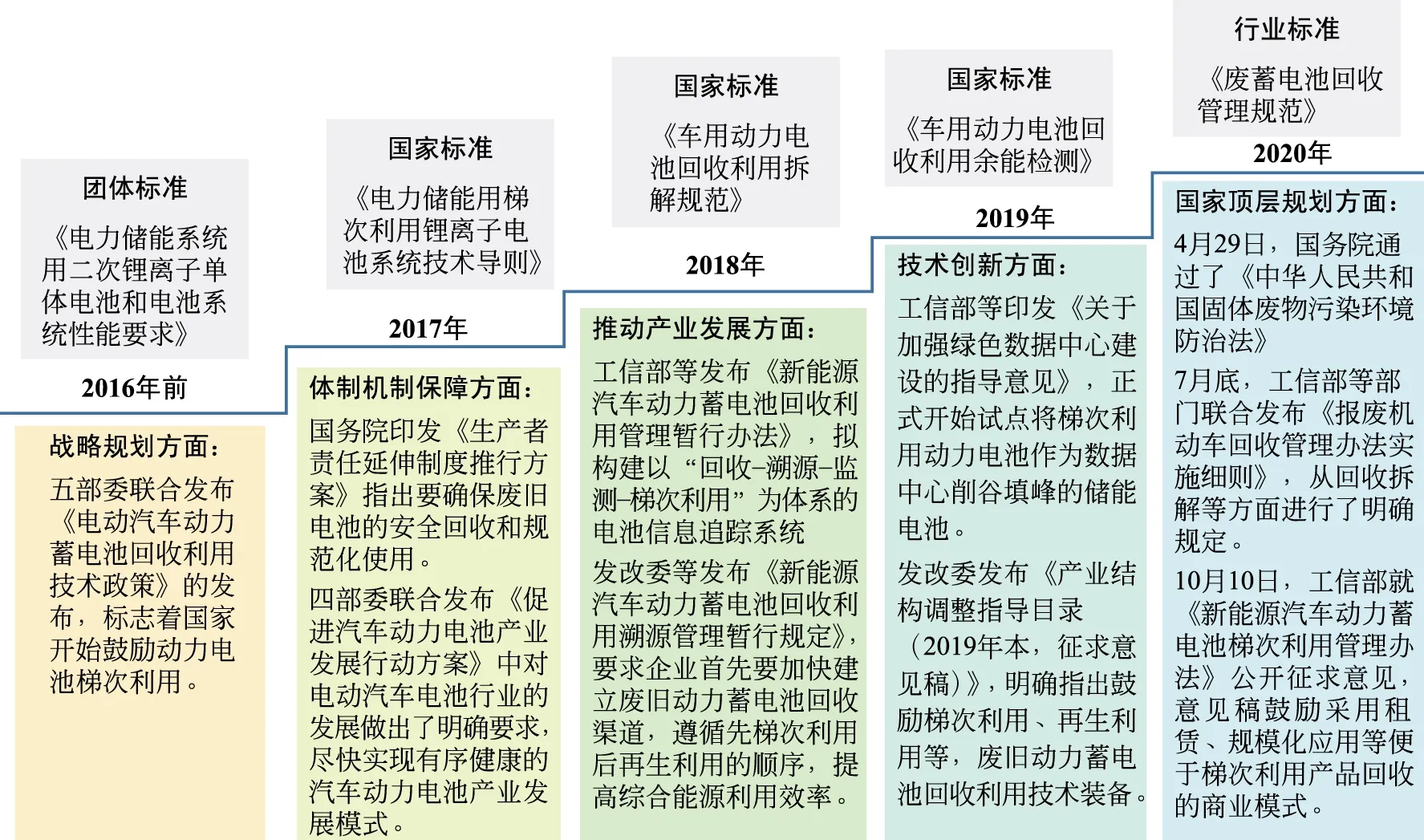

随着双碳计划的持续推进,我国新能源汽车产销量激增,同时带动了动力电池、储能换流器等关键零部件的高速发展。伴随着动力电池装机量的爆发增长,动力电池退役后的梯次利用及回收成为新兴产业。在“十三五”期间,国家开始针对动力电池梯次利用顶层设计。五部委在2016年出台电动汽车电池回收政策,标志着国家开始鼓励梯次利用产业化,也体现了国家建立动力电池梯次利用回收体系的决心[7]。近年来,我国梯次相关政策的制定频率更是显著加快,如图1所示,五部委等相关部门在战略规划、体制机制保障、推动产业发展、技术创新、顶层设计等方面密集出台电池梯次利用回收政策,旨在加快“十四五”期间实现动力电池梯次利用商业化[8]。

图1 “十三五”期间我国退役动力电池梯次利用政策Fig.1 Cascade utilization policy for retired power batteries during the 13th Five-Year Plan

目前,我国梯次利用领域的政策体系已初步成型,对退役电池的回收再利用起到了规范作用。国家发改委等四部委联合发布《全国一体化大数据中心协同创新体系算力枢纽实施方案》,该方案提出在满足安全运维的前提下,鼓励选用动力电池梯级利用产品作为储能和备用电源装置。推动数据中心绿色可持续发展,加快节能低碳技术的研发应用,提升能源利用效率,降低数据中心能耗[9],表明我国对退役电池梯次利用方面予以重点关注。

1.2 各省市推出地方性政策

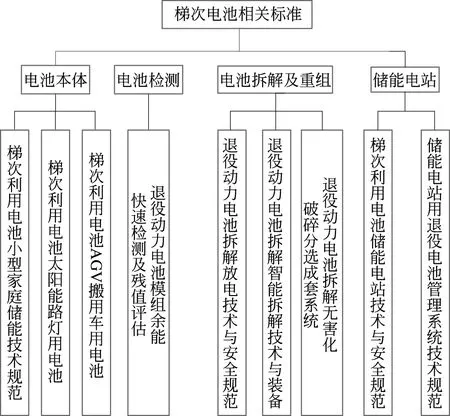

在国家政策的激励下,各大重点城市纷纷根据本地新能源汽车行业和动力电池发展现状,补充或推出相关地方性政策法规,推动退役动力电池的梯次利用。如图2所示为国内动力电池相关政策法规。与全国政策相比,各个地方落地的方案更细化,在发布城市上,集中在京津冀、长三角与珠三角地区,基本与新能源汽车高速发展的地区相吻合[10-11]。

图2 退役动力电池梯次利用标准框架Fig.2 Standard framework for cascade utilization of Retired power batteries

2 回收政策梳理

2.1 国家政策

据权威部门测算,动力电池回收利用市场规模在2020年达到了80亿元左右,其中梯次利用市场规模约50亿元,再生利用市场规模30亿元[12-13]。基于2020年动力电池退役量达21万 t,预计“十四五”期间动力电池回收量将达到40万 t/a[14]。可以看出,动力电池回收需求的爆发,使得电池回收刻不容缓。而动力电池回收不仅是社会责任,也是可持续发展的必然选择,因此,我国政府展开对动力电池回收的布局。工信部等部门相继在蓄电池回收管理、回收利用试点等方面发布了相关政策通知,不仅规范了动力电池回收行业的管理制度,也促进动力电池回收市场商业化进程[15]。

我国现有针对大规模动力电池回收的政策体系顶层设计已趋于完善,在体系建设方面亟待加速完善。现有的动力电池回政策规范重点体现在以下三个方面:

1) 回收利用溯源机制。强调动力电池回收过程“源头可控、去向清晰”实施生产者责任延伸制度,延伸范围涉及到来源、流通、回收、废金属回收等全生命周期。

2) 上下游回收网点建设。政府联合比亚迪、CATL等动力电池主流车企、环保企业共建电池回收网点,以动力电池回收产业链共用回收网络为平台,构建动力电池全生命周期管理机制,引导退役动力电池梯次利用行业规范化。

3) 退役动力电池回收利用方式。通过梯次利用、回收拆解发挥出退役电池的极限价值,通过技术政策指导,遵循先梯级利用后再生利用的基本原则,促进行业共性技术研发[16-18]。

2.2 地方政策

在试点先行、规范化激励的影响下,各大重点城市纷纷根据本地新能源汽车行业和动力电池发展现状,补充或推出相关地方性政策法规,推动新能源汽车动力电池的回收规划化[19]。虽然国家及各省市逐步在完善退役电池梯次利用政策,但目前动力电池回收受到以下三个问题的掣肘,使政策开展较为困难:

1) 电池残值量的测量标准难以估计。动力电池在循环充放电过程中电池容量会逐渐衰减,当衰减至 80%以下时,便达到退役状态。而目前对于动力电池的健康度(state-of-health,SOH)有很多种定义,包括根据容量衰减定义、根据剩余放电量定义剩余循环次数以及根据内阻定义。因此政策制定者对于动力电池残值剩余量的标准测定标准存在一定困难。

2) 金属价格波动影响材料回收经济性。金属价格的波动会最终决定动力电池回收市场的盈亏,而金属价格又是受资源供给、技术进步、下游市场综合因素所影响,存在技术周期、产能周期,故金属价格是动力电池回收的市场驱动的决定性要素,既影响动力电池的商业模式,也影响政策制定和执行的有效性。

3) 梯次利用技术标准。对于磷酸铁锂电池一个重要的回收方式就是梯次利用,梯次利用方式、安全性等因素困扰着标准制定,标准过高会造成梯次利用市场的萎缩,标准过低又不利于梯次利用市场长期发展[20-22]。

3 梯次利用工程应用分析

3.1 国内退役动力电池梯次利用案例分析

退役动力电池通过筛选重组,应用于其他低应力场景再利用, 从应用领域看,退役动力电池在储能和低速电动车等领域有着巨大的应用潜力梯次利用总体还处于示范性应用阶段,目前国内已有了成功的案例[23]。

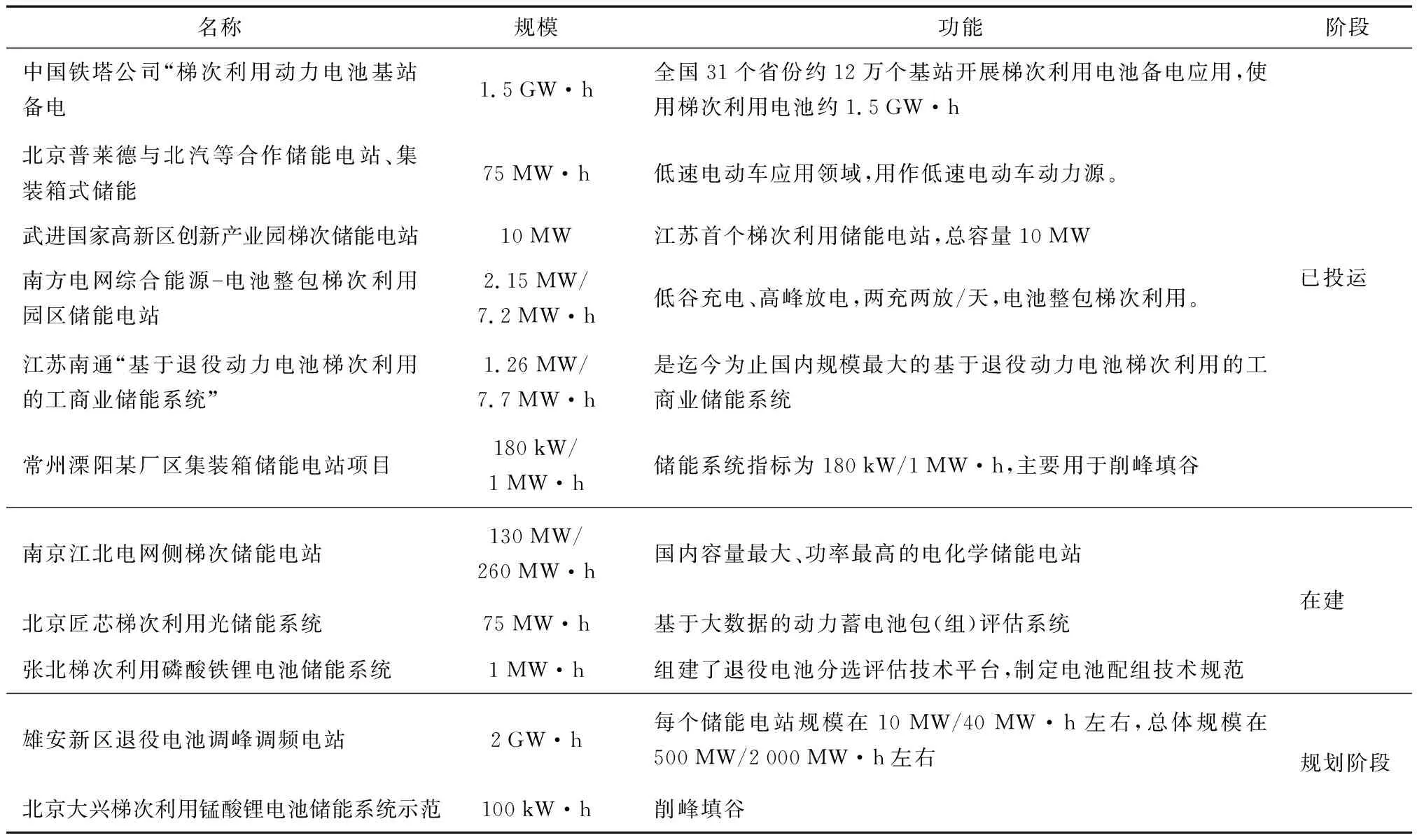

目前规划中的GW级梯次电池应用工程中,已有雄安、中国铁塔公司;在建MW级梯次利用储能电站已在南京、北京、张北等地区开展。中国铁塔公司、北汽集团等建设的梯次储能电站已投入使用,分别应用在通信基站储能、电网侧储能以及工商业用户侧储能等低应力场景,具体国内动力汽车梯次利用案例如表1所[24-25]。从国内这些成功的案例可以看出,梯次利用总体还处于示范性应用阶段,退役动力电池在削峰填谷和综合能源等应用领域有着巨大的潜力。

表1 国内动力电池梯次利用案例Table 1 Cascade Utilization Cases of Domestic Power Vehicles

3.2 各地区示范项目侧重对比

(1) 京津冀地区示范顶目主要由回收体系、电池拆解、梯次利用顶目组成如表2所示[26]。

表2 京津冀地区项目情况表Table 6 Project situation in the Beijing-Tianjin-Hebei region

京津冀地区示范项目主要是受到地方环境政策影响,由于北京、天津、河北等地区对工业生产的环保要求较高。因此,其回收项目主要是以梯次利用或者物理拆解等方式对退役电池进行回收处理。

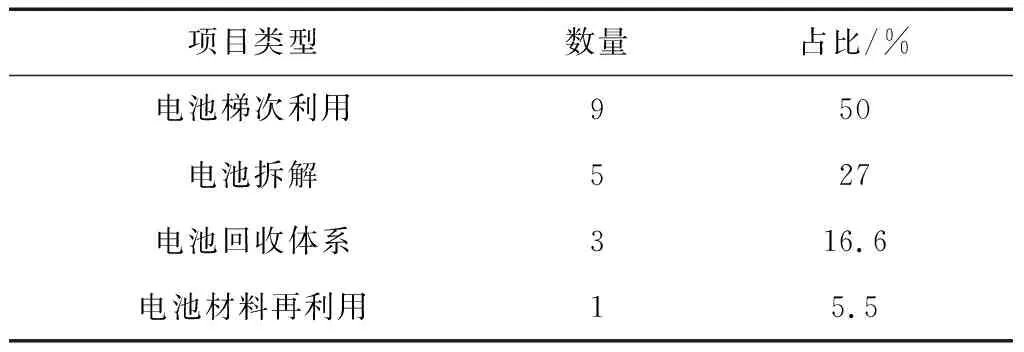

(2) 湖南省以材料回收企业作为试点工作的申坚力量,各个环节均衡发展,试点情况如表3所示[27]。

表3 湖南省试点情况表Table 3 Status of the pilot projects in Hunan Province

整体而言,各项试工作数量大致相当,各个环节均衡发展。

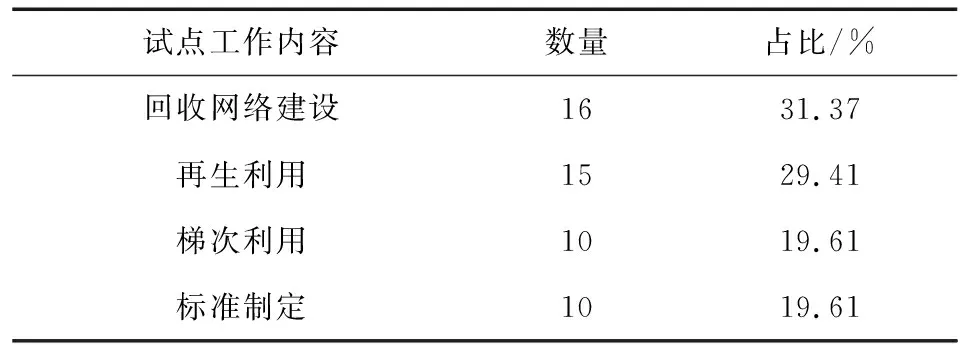

(3) 浙江省注重回收网络及梯次利用环节,主要工作依托电池及储能企业,试点情况如表4所示[28]。

表4 浙江省试点情况表Table 4 Pilot projects in Zhejiang Province

由此可见,浙江省将梯次利用应用作为一期试点的重点环节。

4 结语

我国正处于电池梯次利用技术发展的初级阶段,大多数电池梯次利用方式仍处于示范阶段,梯次利用产业仍处于培育期。本文通过分析国内外梯次利用技术技术的政策体系,提出如下政策建议:

(1) 加大梯次利用技术基础创新研究。针对我国在电动汽车领域的需求,结合储能商业与示范工程建设,重突破相关产业链上的瓶颈技术以及我国尚未掌握的核心技术。

(2) 退役电池溯源机制、大数据远程管控、智能运维尤为重要,应持续加大力度,优先选取高校、科研院所等中立机构建立退役电池储能电站大数据中心,为电池梯级利用保驾护航;

(3) 各大央企应该有使命担当,优先使用退役动力电池,延缓退役电池的报废年限,为电池的回收、拆解体系进一步完善,赢取时间、贡献自己的力量。

(4) 退役电池梯次利用的保障政策体系应具有连续性,各级政府出台的政策统筹协调,逐步完善商业模式,营造良好的运行的环境。

李建林

LI Jianlin, LI Yaxin, ZHOU Xichao, et al. Analysis of energy storage policy in commercial application [J]. Power System Protection and Control, 2020, 48(19), 168-178.