基于FCFF模型下的企业价值评估

——以H公司为例

2021-07-30杨洪涛

袁 露 杨洪涛

(西南林业大学,云南 昆明 650224)

一、企业价值评估介绍

企业价值评估是指由专业资产评估师进行综合分析和估算企业的整体价值,评估员使用特定的评估基准日期作为评估标准,来估计公司股东权益和所有资产的价值,然后通过书面报告的形式形成专业的评价意见。在现代企业的价值评估方法中常用重置成本法、市场比较法、收益现值法和自由现金流量折现法,其中企业价值评估中的自由现金流模型(FCFF 模型)是使用更广泛的模型之一。与传统成本法相比,自由现金流模型将企业的价值表示为企业未来现金流量的折现,从而对企业进行整体评估以获得未来收益。

二、自由现金流量模型介绍

(一)自由现金流量模型的来源及优点

FCFF 模型(企业自由现金流量模型)由美国学者拉巴波特在20 世纪80 年代提出[1],该评估方法针对企业最基本的财务信息反映企业的真实价值,在使用自由现金流量法进行评估时,评估人员可以充分掌握公司的息税前利润,以现代管理用财务报表的形式反映传统财务报表,并将现代财务手段与传统会计方法进行结合,更加容易地反映公司的净经营资产和长期债务偿付能力。

由于该模型的财务数据来源于企业的三大财务报表,因此该评估方法综合性比较强,并且自由现金流量模型考虑了企业的未来发展、股权资本成本的因素和资本的时间价值[2]。因此该模型是收益法中运用最广泛的评估方法之一。

与此同时折现自由现金流量法也克服了成本法对公司价值的简单分割,避免了评估企业品牌和商誉等无形资产的困难。还可以更好地适应家电企业的当前发展,评估企业的未来盈利能力。由于该模型理论和实践都比较成熟,因此现金流计算在实际应用中也具有较大的实用价值。

(二)自由现金流量模型计算及介绍

1.自由现金流量模型计算

1998 年科普兰教授详细说明了自由现金流量的计算方法为:企业的自由现金流量(FCFF 模型)=息税前利润*(1-企业所得税税率)+非现金支付-营运资本增加额+资本性支出。

其中:税后经营净利润=息税前利润*(1-企业所得税税率);非现金支付含义主要指折旧和摊销。

2.FCFF 评估模型的介绍

在利用自由现金流量模型评估企业价值时,一般由两种模型。一是用永续增长模型,二是两阶段发展模型。

(1)永续增长模型

永续增长模型前提是公司需要长时间保持稳定,并且必须保持永久性持续状态,要求公司在成立之初保持一定的增长率,并且按照这个固定的增长率永远增长。这种模式在现实的应用很少,主要是现实中基本没有能满足模型假设的公司。因此该模型不符合对H 公司的企业价值评估。

其中:FCFF1为企业第一年的自由现金流量,P 为企业的整体价值,g为固定的增长率,WACC为企业加权平均资本成本。

(2)两阶段发展模型

两阶段发展模型通常是用于呈现两个不同的阶段,第一阶段是超常增长阶段,公司在这个阶段每个时期的自由现金流都毫无规律,每个时期都要做详细的预测。第二阶段是可持续增长阶段,增长率较低,是企业高速增长之后恢复到正常的增长率。

计算公式为:

其中,P 为一个企业的整体价值;FCFFt为第t 年预测期内的企业自由现金流量;FCFFn+1为第(n+1)年的企业自由现金流量;n 为预测年限;WACC为加权资本成本;gn为稳定增长期的增长率。

因此综上分析,选用两阶段FCFF 模型对H 公司价值进行预测是比较合理的。

三、FCFF 模型在H 企业价值评估中的应用

(一)H 公司简介

1984 年H 集团诞生,1993 年11 月19 日,H 公司持有A 股在中国上海证券交易所挂牌上市,2020 年12月23 日H 公司持有的H 股在中国香港证券交易所挂牌上市,选用H 公司持有的A 股为主要评估对象,针对H 公司的投资价值进行综合评估。该公司主要设计、制造及销售包括冰箱、洗衣机、空调、热水器、厨电及小家电等种类齐全的智慧家电,同时还专注于渠道综合服务业务。H 公司通过自身持续耕耘,并先后收购重组日本三洋白电业务、通用电气家电业务(GEA)、新西兰家电品牌斐雪派克(FPA),在全球构建了研发、制造、营销三位一体的竞争力,实现世界级品牌的布局与全球化运营,满足全球100 多个国家的用户个性化需求。

选择H 公司作为一个案例分析企业主要基于以下两个主要原因:首先,H 公司在我国家电行业一直以来居于龙头企业地位,2014 年H 公司的品牌占据全球家电零售量的份额为10.2%。连续6 年蝉联全球大型家电第一知名品牌,2020 年11 月28 日,中国企业评价协会正式对外发布《2020 中国新经济企业500 强榜单》,H 公司最终排名第37 位,无论是从其国际市场投入规模、运营模式、管理思维方式、发展增长速度等来看,H 公司在整个家电行业中地位是比较重要的。其次,H公司是一个在家电行业中较早上市挂牌公司,信息披露相对完整,财务报表信息丰富。所以把该家公司作为一个代表性企业,对其进行案例分析,能够大大提高估值结果的精度。

(二)H 公司企业价值的测算

1.评估基准日、预测期以及收益年限确定

运用企业自由现金流量两个发展阶段模型,根据H企业2015—2019 年年报中所披露的数据,对该公司的价值和潜力进行了评估,预测基准日设定为2019 年12月31 日,预测时间一般在5 年左右[3],因此预测企业高速增长期一般选择2020—2024 年,平稳增长期一般选择2025 年及以后。

2.企业自由现金流量预测

(1)历史自由现金流量

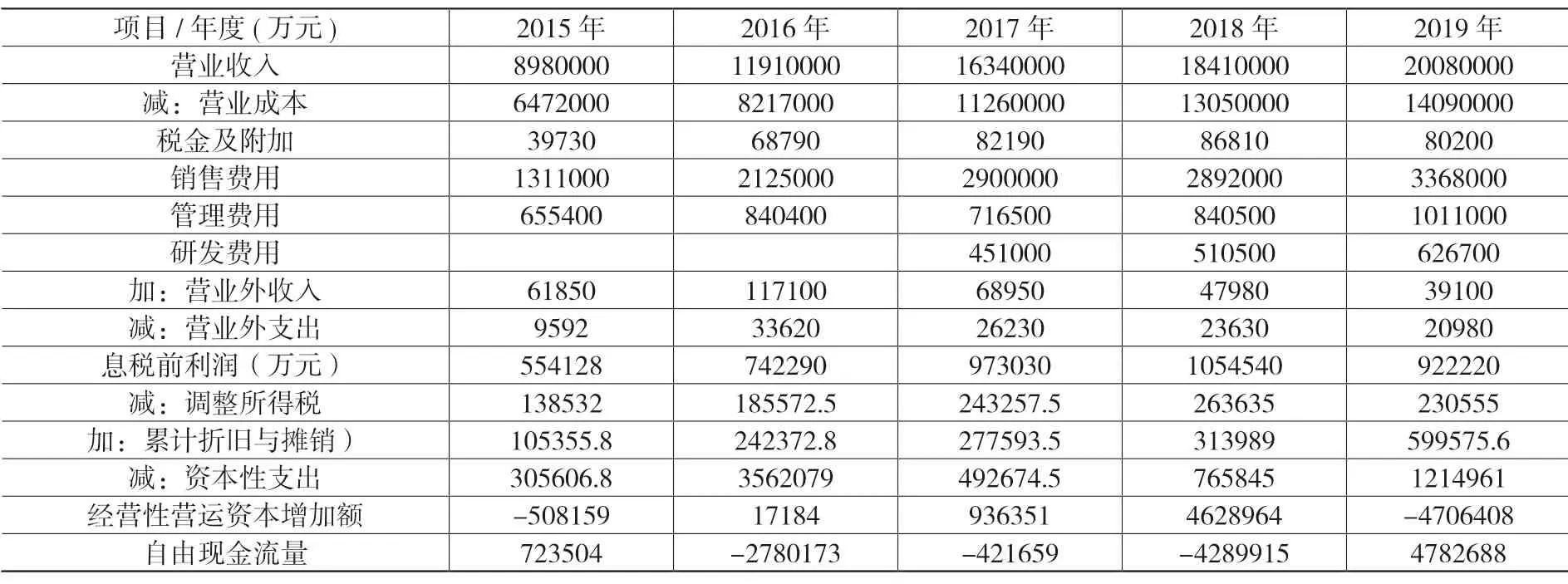

根据H 公司发布的年报相关数据,此处将传统的财务报表调整为管理用财务报表,计算并编制了一份2015—2019 年自由现金流量表,见表1。其中计算公式:自由现金流量=息税前利润-调整后的企业所得税+折旧与摊销-营运资金增加-资本性支出。

表1 历史自由现金流量

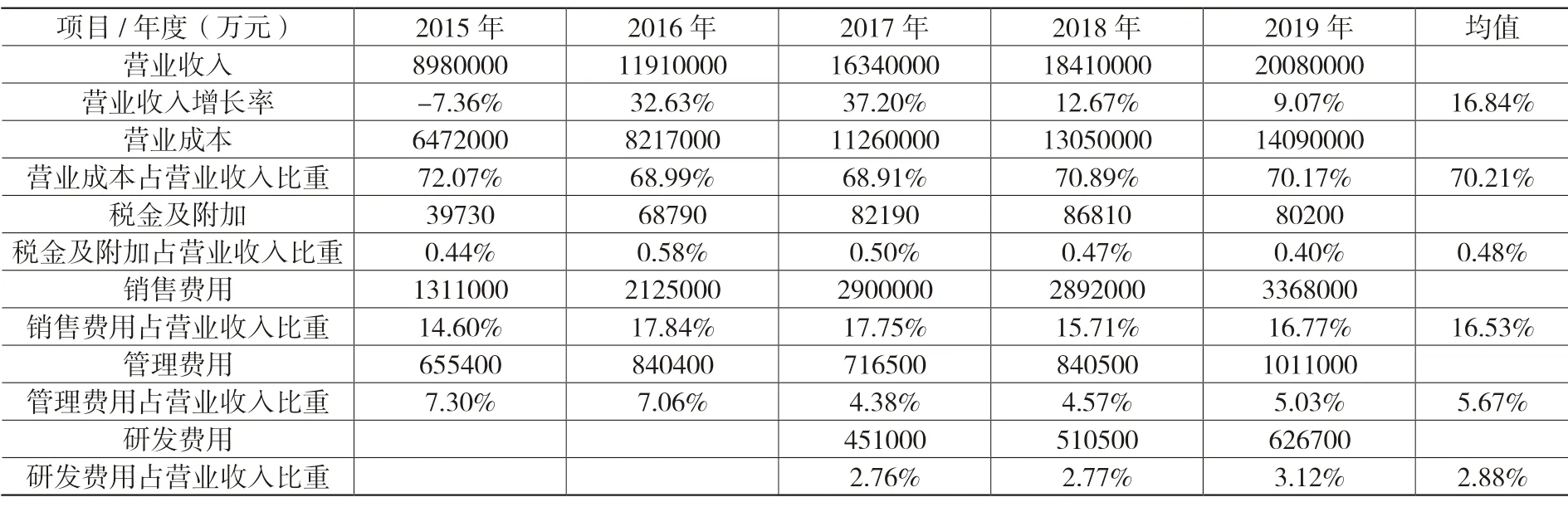

表2 2015—2019 年各项成本、费用占比

(2)预测期现金流量计算

以H 公司2015—2019 年年报中的财务指标百分比作为基础,采用销售百分比法对各个关键业绩指标的进行了预测。

营业收入预测。根据国际竞争均衡理论,一个企业不太可能永远以一个超过国家宏观经济平均增长速度生存下去[4]。根据世界银行和国际货币基金组织的数据预测,2020—2024 年期间我国国民经济发展总GDP 同比平均增速分别是6.1%、6.0%、5.8%、5.6%和5.5%,基本在6%左右,因此本文假设未来五年营业收入增长率以2015—2019 年营业收入增长率均值为基准以每年两个百分点回落。2025 年营业增长率为4.85%,为了方便计算,假设2025 年及以后保持5%永续增长率。

表3 历史营业收入增长率

表4 2020—2025 年营业收入增长率预测

①息税前利润预测。采用销售百分比法进行分析预测公司营业成本、税金及附加、销售费用、管理费用、研发费用,通过2015—2019 年已知财务数据与主营业务收入总额占比的平均值[5],得到2020—2025 年预测值,如表5。

表5 息税前利润预测

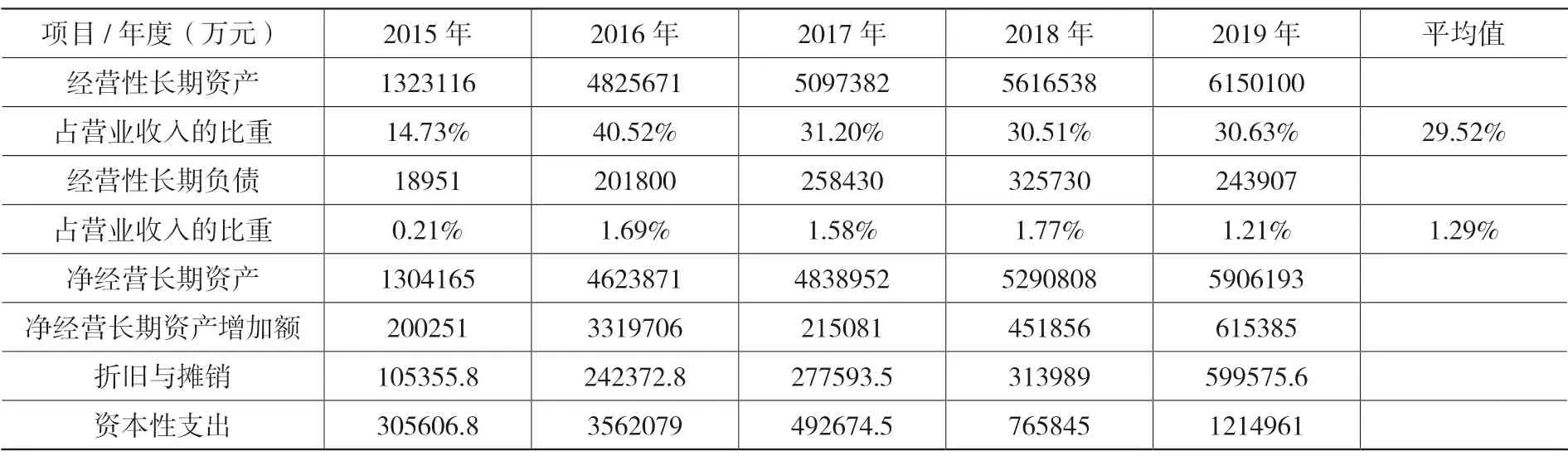

②累计折旧及摊销、资本性支出、经营性营运资本增加额通过2015—2019 年已知数据与主营业务收入总额占比的平均值进行2020—2025 年预测。

表6 2015—2019 年累计折旧与摊销

表7 2020—2025 年累计折旧与摊销预测

表8 2015—2019 年资本性支出

表9 2020—2025 年资本性支出预测

表10 2015—2019 年经营性营运资本增加额

表11 2020—2025 年经营性营运资本增加额预测

3.加权平均资本成本概念及计算

(1)资本成本的概念

资本成本为公司筹集和使用资本的成本,即投资回报率,一般可以分为两类:全额投资回报率和股权投资回报率。全额投资回报率是投资的全部回报用于评估公司的价值,通常采用加权平均法资本成本WACC 模型估计,股票投资回报率是用来评估股票的价格,通常由资本资产定价模型CAPM 估计。在评估公司的整体价值时,应该使用企业的总资本成本,采用加权平均资本成本计算企业全额投资回报率。

(2)权益资本成本计算

通过采用资本资产定价模型来计算H 公司资本成本,公式为:Re=Rf+β*(Rm-Rf)

其中,Rf 为无风险利率;β 为该公司持有股票的贝塔系数;Rm 表示市场组合平均收益率;Rm-Rf 表示市场风险溢价。

①无风险收益率。无风险收益率通常采用国债到期收益率平均值,本文采用2015 年-2019 年资产负债表日发行期限为10 年期国债到期收益率平均值3.22%作为无风险收益率(数据来源:中国人民共和国财政部)。②市场组合平均收益率。本文在计算市场组合平均收益率时,以2004 年12 月31 为评估基准日,利用2004 年-2019 年的沪深300 指数的历史收盘价为基础,采用几何均值法得出市场组合平均收益率Rm=9.86%。则市场风险溢价Rm-Rf=9.86%-3.22%=6.64%(数据来源:网易财经官网)。③β 系数。以网易财经官网中2005 年12 月31 日-2019年12 月31 日H 公司和沪深300 指数的月收益率为基础,通过一元线性回归计算β 系数[6],回归后得到β值为0.73。因此权益资本成本=3.22%+0.73*(9.86%-3.22%)=8.07%。

(3)债务成本Rd 计算。

债务资本成本一般选用长期贷款利率直接替代,通过综合考虑将选取2019 年中国人民银行公布的5 年以上贷款利率4.9%作为税前债务资本成本,则税后债务资本成本=4.9%*(1-25%)=3.68%。

(4)加权平均资本成本计算

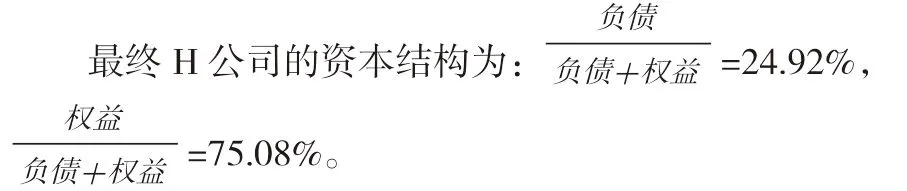

以2015 年-2019 年H 公司的股本市场价值和付息负债计算其各年资本结构,并将其进行平均[7]。

表12 2015—2019 年资本结构

加权资本成本:WACC=3.68%*24.92%+8.07%*75.0 8%=6.98%。

4.未来自由现金流量测算

表13 2020—2025 年自由现金流量

5.企业整体价值测算

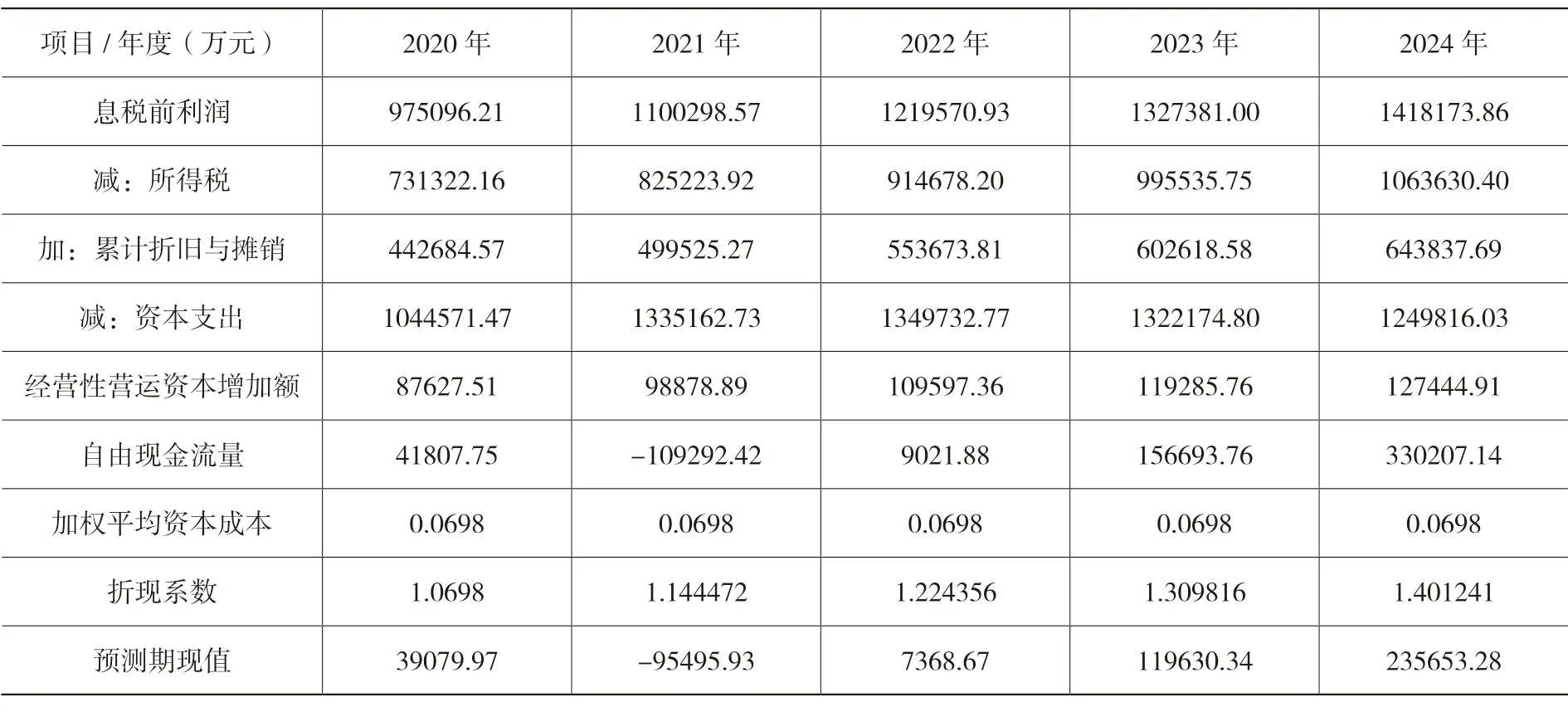

(1)企业高速增长期(2020—2024 年)FCFF 现值测算

表14 2020—2024 年FCFF 现值测算

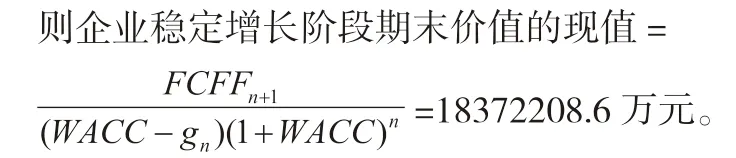

(2)企业平稳增长期(2025 年及以后)FCFF 现值测算

(3)企业整体价值的测算

企业整体价值=企业高速增长期FCFF 现值+企业平稳增长期FCFF 现值=39079.97-95495.93+7368.67+119630.34+235653.28+18372208.6=18678444.92 万 元。付息价值=短期借款+带息应付票据+长期借款+一年内到期非流动负债=858500+1931000+1328000+73170 0=4849200 万元。股权价值=企业整体价值-付息价值=18678444.92-4849200=13829244.92 万元。

根据wind金融终端可知H公司2019 年12月31 的总股本为657900 万股,则其内含股价=13829244.92/657900=21.02 元/股。现代证券之父格雷厄姆曾说过要对股票内在价值有20%的误差,而股票涨停波动区间是正负10%,为了较准确的研究,文章将选取15%作为内含股价变动误差率。根据wind 金融终端查到H 公司2019 年12 月31 日实际收盘价为18.93元/股,则内含股价与实际收盘价误差率为11%,因此计算结果在误差范围内,说明该计算结果具有一定的参考价值。

四、结论

自由现金流预测主要是利用历史数据和销售百分比法,这不仅避免了不同的会计政策引起的差异,如折旧、摊销,还充分利用资产负债表和损益表等财务数据在现金流模型,考虑企业的整体状况。通过与企业当前价值的比较,最终计算出的企业价值可以得到一个合理的价差,这说明现金流量评估方法是科学可行的。

然而,自由现金流模型也仍然存在一些不足。首先,在预测未来的财务状况和经营成果时,是根据以往的数据进行平均估计,与企业的实际经营成果并不一致。其次,采用的加权资本成本为静态加权资本成本,其加权平均资本成本受到折现率、预测年限等因素的限制,对最终评价值具有一定的影响。因此在选用自由现金流模型对企业价值进行评估时,应该谨慎选用评估指标,防范和降低企业价值评估的风险。