营商环境与中国OFDI的区位选择

——基于“一带一路”国家的分析

2021-07-30唐姣美钟明容

唐姣美 钟明容

(嘉应学院,广东 梅州 514015;南宁师范大学 师园学院,广西 南宁 530031)

一、引言

当今世界经济下行压力增大,贸易保护主义、逆全球化倾向明显,加上2020 年初以来新冠肺炎疫情的持续冲击,中国企业进行外部投资面临的不稳定、不确定性增大,国内供给侧改革长路漫漫、任务艰巨;而中国经济发展正由高速增长转为高质量增长、生产要素国际国内“双循环”新的发展格局逐渐形成。党的十九大报告指出,“中国开放的大门不会关闭,只会越开越大。要以‘一带一路’建设为重点,坚持引进来和走出去并重,遵循共商共建共享原则,加强创新能力开放合作,形成陆海内外联动、东西双向互济的开放格局”。

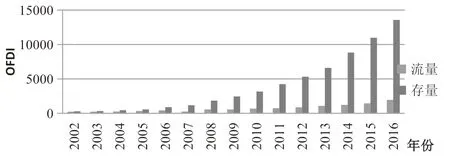

根据《中国对外直接投资统计公报2019》的统计数据显示,2019 年中国OFDI 的流量达到1369.1 亿美元,继续蝉联全球第二;2019 年年末中国的对外直接投资存量达到2.2 万亿美元,位居全球第二,次于美国和荷兰,中国对外直接投资的规模在不断扩大,从图1 可以看出,进入21 世纪以来,特别是加入WTO 以来,中国的OFDI 不论是流量还是存量都表现出快速增长的势头,这也显现出中国在全球投资格局中的地位。2013 年9 月,“丝绸之路经济带”这一构想被提出,2013 年10 月,“21 世纪海上丝绸之路”这一构想也被提出,及至2015 年3 月,国家发展改革委、外交部、商务部三部门联合发布了《推动共建丝绸之路经济带和21 世纪海上丝绸之路的愿景与行动》。“一带一路”倡议是为促进共同发展,实现共同繁荣,活跃区域经济,也为中国国内的资本走出国门、拓展国际市场提供了绝佳的机遇。其中丝路基金和亚洲基础设施投资银行的成立,标志着“一带一路”倡议开始进入了实质性的发展阶段,这也预示着中国将以对外直接投资的方式逐渐真正参与全球新经济秩序的构建。

图1 2002-2016 年中国OFDI 流量与存量情况

在此背景下,研究中国在“一带一路”沿线国家进行OFDI 的区位选择偏好可以为中国企业借助“一带一路”东风提供参考,因此,研究 具有一定的理论和现实意义。

现有研究取得了丰硕的成果,然关于东道国的营商环境与中国的对外直接投资(OFDI)之间的关系并未达成比较一致的认识,诸多学者众说纷纭。以营商环境中这一因素为例,一些学者通过理论和实证研究发现中国OFDI 的营商环境风险规避特点并不明显,这是与传统理论不一样的一大特点[1]。另一些学者通过研究则发现,中国的对外直接投资对东道国的营商环境有明显的正向要求,此结论与传统理论保持一致[2]。还有一些的学者的研究表明,中国的企业在对外投资时往往选择与中国营商环境比较接近的国家,如此便能充分发挥在本国投资经营时积累的经验,拥有特定的比较优势。然而,也有学者的研究得出的结论刚好相反,本国与东道国在营商环境方面的差距越大,就越能吸引中国的对外投资[3]。

已有文献为本研究提供了丰富的理论[4][5],具有重要的参考价值与借鉴意义。本研究的边际贡献:一是从民声与责任、政府效能、政治稳定性、法治和腐败的控制、管制质量五个方面分析营商环境,分别计算各项指标之间的距离及其对中国OFDI 的影响;二是丰富和发展了营商环境相关因素与OFDI 的理论研究;三是丰富了“一带一路”的研究。

二、计量模型的设定与变量说明

(一)计量模型的设定

Buckley(2007)等[6]的投资一般化理论模型是当前分析OFDI 区位选择的主要模型,将中国在“一带一路”国家进行OFDI 的影响分为企业内在因素和东道国外部环境因素两大类,研究重点关注的是东道国营商环境这一综合因素,在考虑数据可得性及研究可行性的前提下,一共选取了中国在“一带一路”沿线的59 个国家和地区2003-2015 年的对外直接投资(OFDI)存量数据进行实证分析,并设定基本回归模型如下:

其中,研究的核心解释变量为营商环境距离,以BD(Business Environment Distance)表示,为核心解释变量,CV 代表一系列国家层面的控制变量。

(二)变量说明

1.被解释变量

研究的被解释变量为中国对“一带一路”国家和地区的对外直接投资值,以OFDI 表示。有关对外直接投资的统计数据分为流量和存量两类,与流量数据相比,OFDI 的存量数据是研究的较优选择,原因有三:一是流量数据有正有负,不利于分析;二是流量有可能是投机资金的快速流入和流出,不能有效反映实际的对外直接投资情况;三是一般来说,存量更能体现对外直接投资的长期性和增长趋势。《中国对外直接投资统计公报》从2003 年起每年公开发布中国对外直接投资(OFDI)的国别数据,但在2007 年时统计口径发生了较大的变化,在这之前的统计数据均为非金融类的OFDI,在这之后则不仅包括非金融类还包括金融类数据,即为全产业的OFDI 数据。为保持统一口径,避免口径不一导致的估计偏误,选取2003-2015 年的非金融类OFDI 数据。对部分国家少数年份OFDI 中的零值,线性插值的方法进行处理。

2.核心解释变量

营商环境包含的内容十分丰富,营商环境距离是研究的核心解释变量,在模型中以BD 表示,营商环境距离是指中国与东道国在营商环境方面的差距[7],具体的计算方式如公式(2)所示。研究取了六个维度来综合测度营商环境,这六个指标来自于世界银行的《世界治理指标》(The Worldwide Governance Indicators,WGI),分别是:民声与责任(Voice and Accountability,VA)、政治稳定性(Political Stability and Absence of Violence/Terrorism,PS)、政 府 效 能(Government Effectiveness,GE)、管制质量(Regulatory Quality,RQ)、法治(Rule of Law,RL)和腐败的控制(Control of Corruption,CC),WGI 对这些指标的评分取值范围为[-2.5,2.5],某一个指标得分越高则这一指标质量越好。根据前述定义营商环境距离的计算公式如下:

其中,下标c 代表中国,下标s 代表“一带一路”沿线的第s 个国家,下标d 代表衡量营商环境的第d 个维度,共计n 个维度,t 为时间,因此,BDcst表示t 时期中国与s 国的营商环境距离,Inscdt表示中国在t 时期第d 个营商环境维度的取值,Inssdt表示s 国在t 时期第d 个营商环境维度的取值。

3.控制变量

模型中的控制变量包括主要包括以下三个:地理距离(distance),中国与“一带一路”国家之间首都的距离表示,数据来源于距离计算器网站www.jisuan.info。经济总量(GDP),以东道国的国内生产总值表示,显示一个国家的国内市场规模及市场潜力。是否临界(border)二值变量,如果东道国与中国临界则取值为1,否则取0 值。

三、实证结果及其分析

(一)描述性分析

在进行正式分析之前,首先查看对中国对外直接投资的总体趋势,在选取的59 个样本国家中,中国在各个样本国家的对外直接投资时间趋势不尽相同,有些国家平稳(比如伊朗),有些国家变化起伏比较大(比如斯洛伐克,立陶宛)。这说明,样本国家之间存在明显的趋势差异,导致这种差异的原因有许多,比如东道国政治是否稳定,市场是够广阔,是否有优惠政策,地理距离的远近,是否存在自然资源禀赋等等,既有硬件环境的因素,又有非正式的营商环境的因素,还有许多其他的因素,研究主要关注的是营商环境因素的影响。

(二)实证结果与分析

根据前文的分析,接下来首先 从衡量营商环境距离六个指标的单一指标出发进行回归,然后综合使用六个指标进行回归,因营商环境距离有六个方面,因此,基本回归模型(1)则可写成如下计量方程:

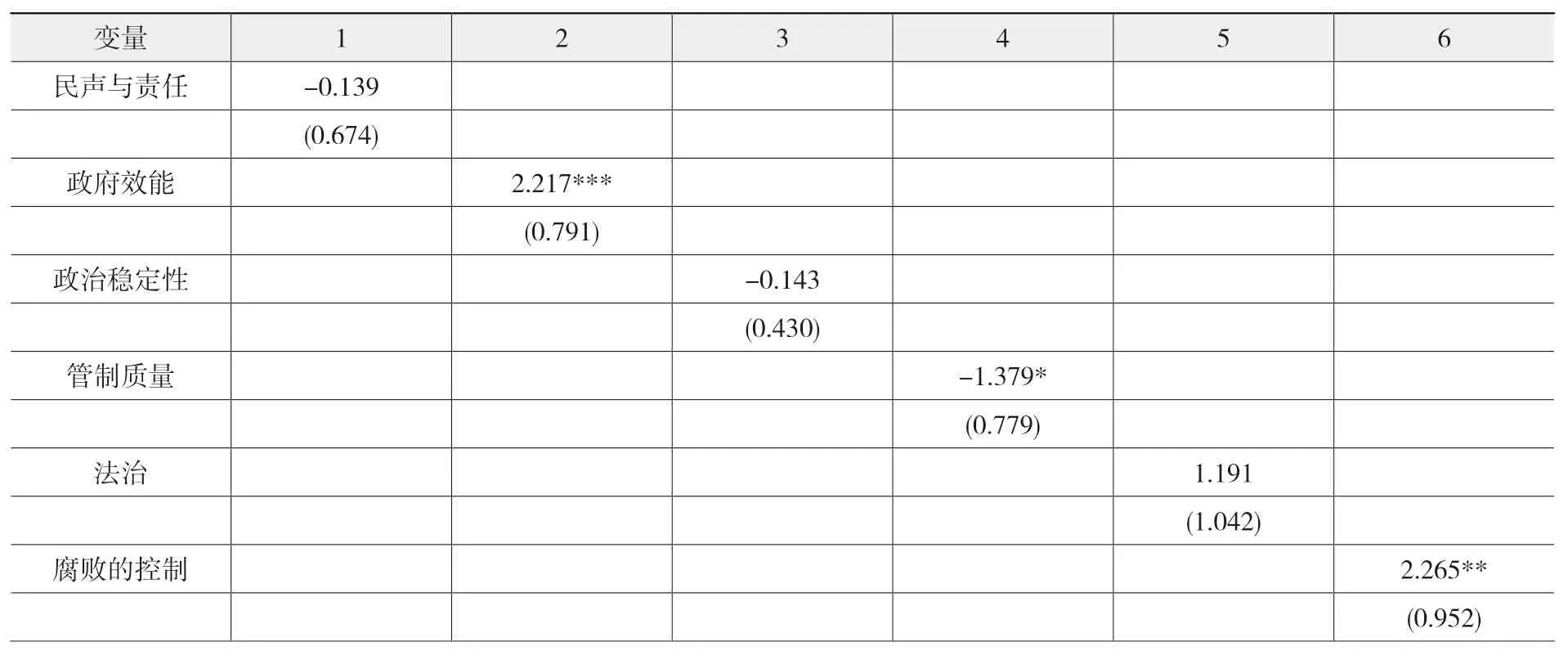

先分别将营商环境距离六个方面分别进行OLS 分析作为对比,如表1 所示。

表1 单项指标与OFDI 的回归结果

注:括号内为Z 值;***、**、*分别表示在1%、5%、10%统计水平上显著。“国家”中的“N”表示国家固定效应未加入控制,“Y”表示已经控制国家固定效应,下同。

其中政府效能(geid)和腐败的控制(ccid)系数显著为正,说明能吸引中国的投资;而管制质量(rqid)这一因素距离越大则越会抑制中国进行OFDI;另外,民声与责任(vaid)和政治稳定性(psid)对中国投资的影响尽管不显著,但也说明东道国社会环境以及政治稳定性都会对中国的投资决策产生抑制作用;最后法治(rlid)系数符号为正,是因为东道国法律法规越完善,越能保障投资企业的权益,存在一定的促进作用。有些因素能够产生促进作用,有些因素又会产生负面影响,具有非对称性。

同时东道国国内生产总值(gdp)系数显著为正,地理距离(distance)和是否临界(border)系数显著为负,这说明东道国的经济实力越强,国内市场越广阔以及与中国的地理距离越近越容易吸引更多的中国投资。

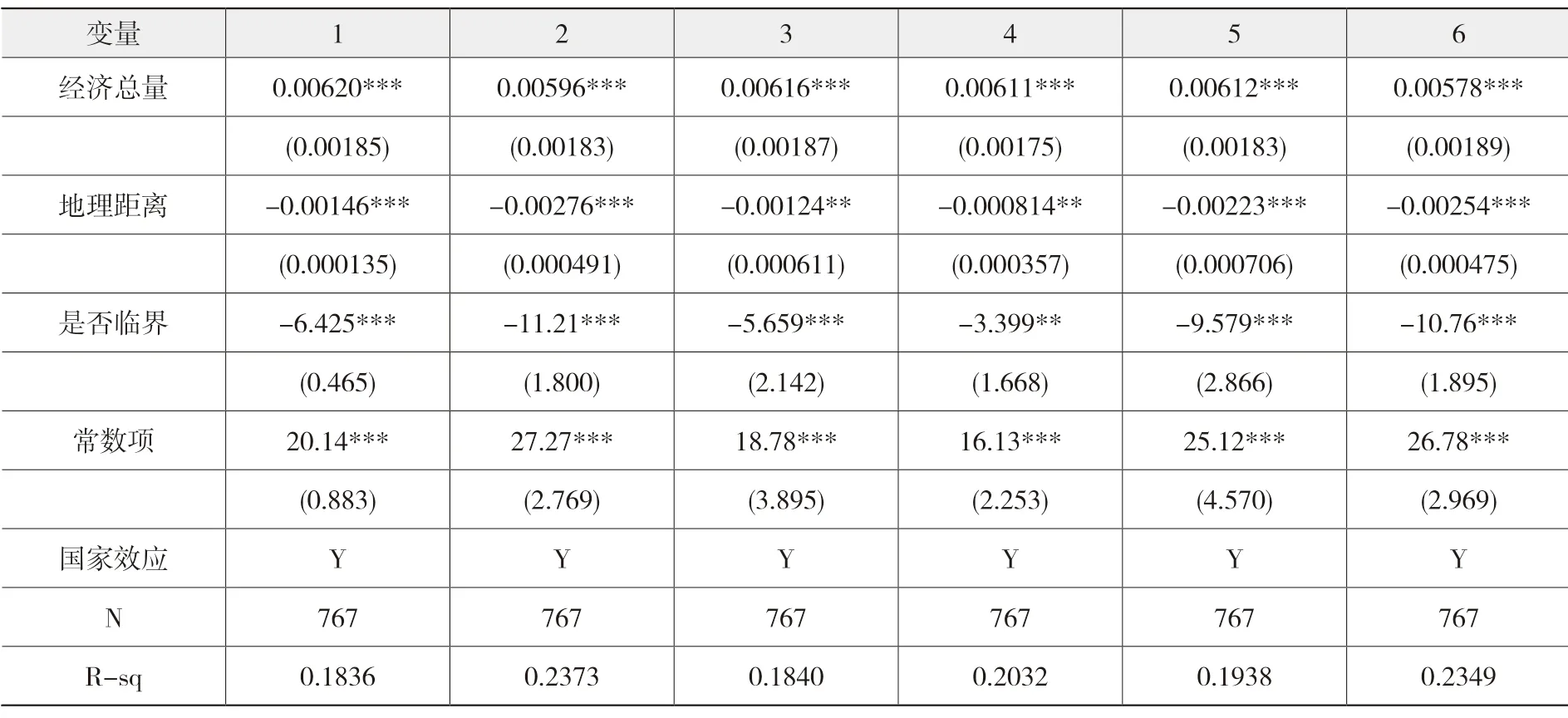

基于用的是面板数据,所以分别采用固定效应、随机效应进行估计,并通过使用Hausman 检验以确定究竟使用何种估计,观察Hausman 检验结果发现P 值为0.0009,故强烈拒绝原假设,即认为应该使用固定效应模型,而非随机效应模型,因此选择固定效应模型进行估计,具体估计结果见表2 中第3 列。另外,根据研究所选样本数据宽截面、短时序(n=61,T=13)的特征,使用随机效应和混合OLS 回归(表2 第1、2 和4 列),并以固定效应估计为核心回归方法,混合OLS 作为对比,具体结果见表2。

从表2 中的结果可以看出政府效能(geid)、管制质量(rqid)和腐败的控制(ccid)三个营商环境距离指标不论是固定效应还是随机效应回归都显著,且三个指标在两个模型中符号一致,同时也与各项指标回归结果的符号一致。

表2 固定效应、随机效应和混合OLS 回归结果

注:括号内为Z 值;***、**、*分别表示在1%、5%、10%统计水平上显著。“控制变量”为模型(3)中国家层面的个体特征变量,包括经济总量、地理距离以及是否临界,“Y”表示已经控制,为节约篇幅,此处仅报告了核心解释变量的回归结果,下同。

政府效能(geid)系数显著且为正,政府效能对中国OFDI 的影响是正向的,这说明在控制了GDP、地理距离和是否临界之后中国与东道国在政府效能方面差距越大越能吸引更多的中国直接投资。腐败的控制(ccid)系数显著为正。管制质量(rqid)系数显著且为负,说明管制质量距离对OFDI 的影响是负向的,在控制住GDP、地理距离和是否临界后,东道国与中国的管制质量距离越小越能够吸引更多的中介投资。也就是说,中国OFDI 对东道国的营商环境具有依赖性,同时营商环境对中国OFDI 的影响在不同国家之间并非对称的。同时政治稳定性(psid)虽不显著,但符号符合预期,东道国政治不稳定程度越高越能够对中国进行直接投资产生抑制影响。

(三)稳健性检验

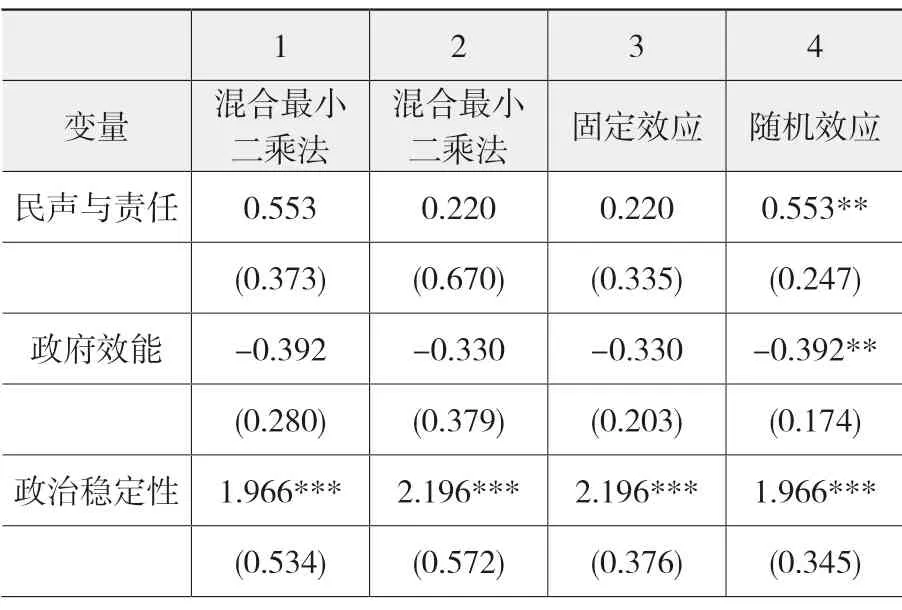

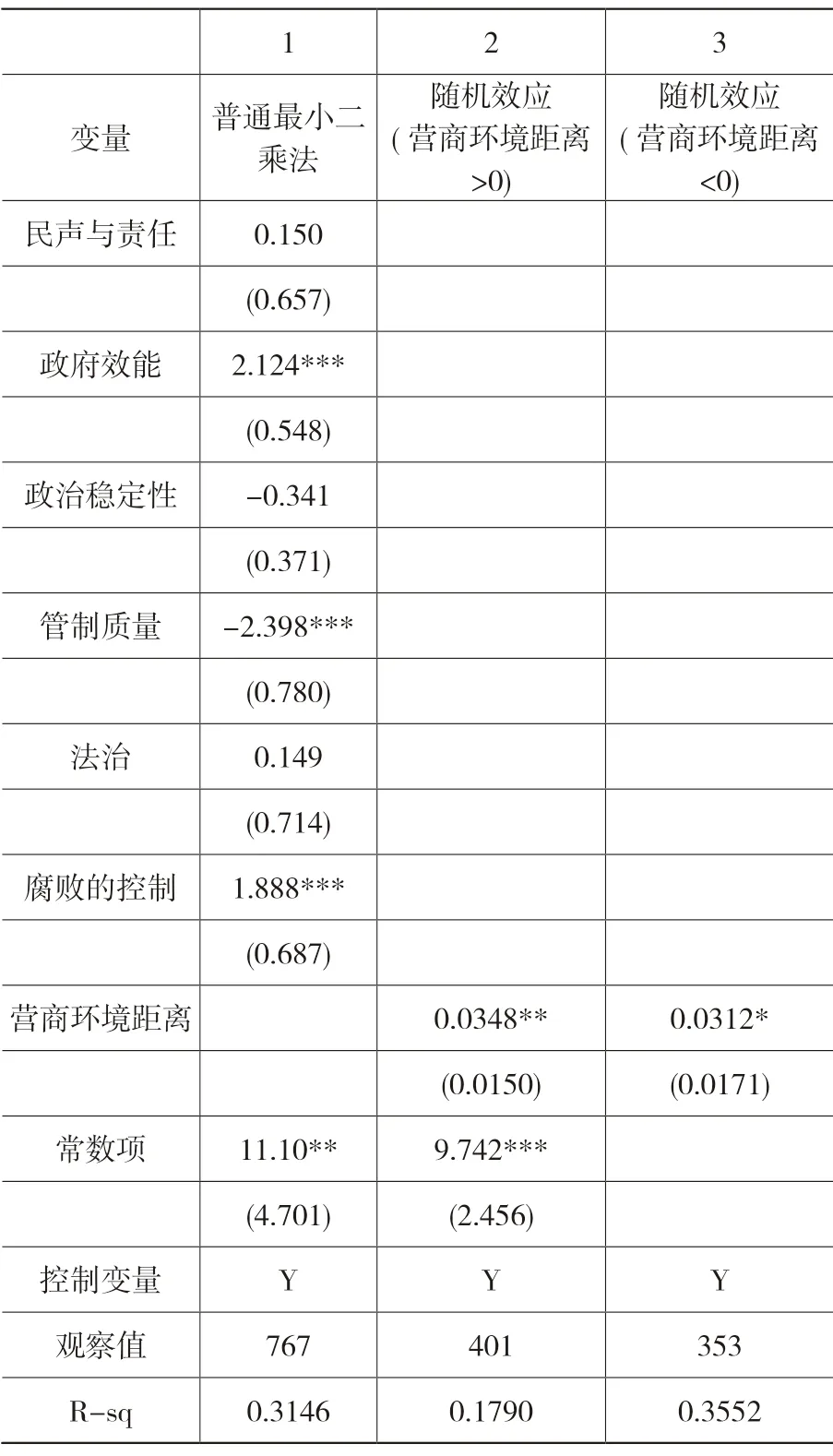

用中国对东道国的人均OFDI 作为对外直接投资的另一个衡量指标,同时使用透明国际发布的《全球清廉指数(Corruption Perception Index,CPI)》作为衡量营商环境质量的另一指标进行稳健性检验,2012 年以前清廉指数CPI 的取值为[0,10],2012 年开始清廉指数CPI 的取值在[0,100]之间,得分越高说明腐败程度越低,营商环境质量越高,为统一口径,将2012 年以前十分制的得分乘以10 换算成百分制的得分。透明国际在2016 年全球清廉度排行榜中对中国给出的评分是40 分,在176 个国家中排第79 位,与白俄罗斯、巴西、印度得分相同。2012 年透明国际对中国的评分是39 分,排在参与评分所有国家中的第80 位○1。依据公布的清廉指数CPI 得分计算出营商环境距离指标,以cpiid 表示,cpiid〉0,即中国的清廉指数CPI 得分大于东道国的清廉指数CPI 得分。

具体回归结果见表3。其中将pofdi 作为被解释变量与营商环境质量的六个指标进行回归的结果在表3 的第1 列,政府效能(geid)、管制质量(rqid)和腐败的控制(ccid)依旧显著,且符号与前述基本回归保持一致。表3 的第2 和第3 列是以pofdi 作为被解释变量同时以cpiid 作为营商环境距离的度量指标进行回归的结果。分cpiid〉0 和cpiid〈0,两种情况进行分析,结果发现两种情况下cpiid 系数均为正显著,但,cpiid〉0 的系数略大于cpiid〈0 的系数,这是因为中国企业在国内经营时积累了丰富与政府部门打交道的经验,去到营商环境较弱的东道国能够有效的运用已有的经验,游刃有余的处理与当地政府部门的关系,从而顺利开展生产和经营活动,这一结果与2008 年以来中国对外直接投资逐渐由发达国家转向发展中国家的大趋势保持一致。

表3 稳健性检验结果

五、结论

用2003-2015 年中国对“一带一路”国家的对外直接投资面板数据进行实证分析,使用运用固定效应、随机效应、混合OLS 进行了检验。观察Hausman 结果后发现固定效应模型好于随机效应,最终使用固定效应进行估计,其他两种估计结果作为对比。研究结果表明:中国在“一带一路”沿线国家和地区进行对外直接具有显著的营商环境依赖性;其中政府效能(geid)、腐败的控制(ccid)、管制质量(rqid)对中国的OFDI 具有显著的非对称影响。政府管制程度与中国差距越小的国家和地区也越能够吸引OFDI。然后运用清廉指数(CPI)作为营商环境的替代指标,计算营商环境距离(cpiid),同时使用东道国人均OFDI 作为被解释变量的替代变量进行稳健性检验,结果依旧显著,与基本回归结果保持一致。

[注释]

①数据来源:透明国际发布的《全球清廉指数(Corruption Perception Index,CPI)》,2016.