国际收支结构与中国低利率之谜

2021-07-29杨源源高洁超

杨源源 高洁超

摘要:伴随对外开放不断深化推进,中国利率呈现“L型”演化态势,低利率渐显常态化。本文构建TVP-VAR模型从实证分析视角检验国际收支变化如何影响利率演变,并构建两国DSGE模型从数值模拟视角探究不同结构的国际收支冲击对利率演变的差异影响。研究发现,对外开放深化所引致的本国外汇储备不断积累确实对利率产生向下调整压力,国际收支顺差是造成我国低利率形成的重要因素,货币供给是重要的中介变量;直接投资和证券投资等资本项目冲击对利率的影响远大于贸易项目冲击,随着未来资本项目便利化不断推进,我国利率调整受国际收支波动的掣肘效应会愈来愈大。政府应进一步深化外汇管理体制改革,逐步实现“藏汇于民”,提高货币政策独立性以降低外汇市场波动对利率调整的影响;资本账户开放应遵循审慎、循序渐进原则,避免冒进式推进而造成利率非合意波动。

关键词:结构性国际收支;低利率;TVP-VAR模型;两国DSGE模型

文章编号:2095-5960(2021)03-0012-13;中图分类号:F830.9;文献标识码:A

一、引言

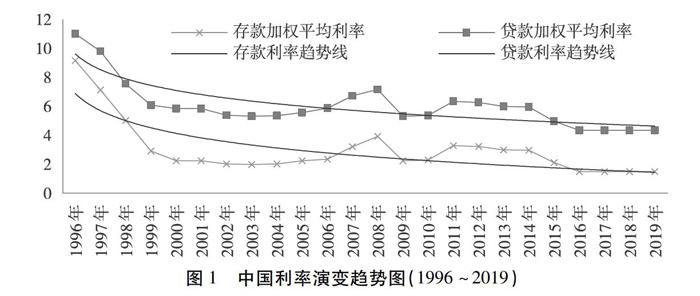

随着改革开放不断深化推进,自20世纪90年代以来存贷款利率呈现出不断下行的趋势,当前存贷款基准利率降至历史最低水平。图1具体刻画了存贷款年加权平均利率演变趋势,我国存贷款利率自1996年以来不断趋于下行,并呈现出“L型”演化的轨迹。根据国家统计局数据,2019年我国通货膨胀率为2.9%;剔除通货膨胀后,2019年实际存款利率已降为负,实际贷款利率仅为1.45%。从货币政策实践来看,尽管学界和实务界普遍呼吁央行货币政策应从数量型调控转向价格型调控,但央行自2015年10月24日下调基准利率至历史最低水平后便未再调整,而此后存款准备金率下调却高达10次,并灵活运用定向降准、PSL、SLF、MLF等结构性数量工具为实体经济注入合意流动性。这表明,随着前期利率的不断降低,基准利率调控空间明显收窄,央行对以利率为主的价格型工具运用愈偏谨慎和保守。

全球主要经济体实践表明,历经前期快速发展之后,经济高速增长态势难以为继,时常陷入低利率特征的经济运行环境。Coobin等发现美国多次触及零利率下限,且每次均会导致货币政策有效性下降以及宏观经济剧烈波动;[1]Andreas和Lin指出欧元区、日本、匈牙利、瑞士、瑞典等多国央行已从接近于零的低利率政策转向超低利率的负利率政策;[2]Rubio和Yao发现美国、英国、欧元区及加拿大等经济体的利率在全球金融危机后大幅下降,低利率制约了货币政策稳定宏观经济的操作空间。[3]对于低利率环境形成原因及宏观调控有效性问题,学界已针对美国、日本、欧元区等展开丰富研究[4-6],但关于中国低利率问题则着墨甚少。[7]在当前我国低利率环境已经形成,且因经济增速不断下滑利率仍存在明显下降压力和预期的背景下,系统探讨导致我国低利率环境形成的因素尤具迫切现实意义。

由于中国特殊的经济体制和发展历程,利率“L型”演化的过程恰好伴随我国对外开放战略不断深化。一方面,我国因劳动力成本及资源禀赋优势享受着对外开放的红利,国际收支长期处于顺差;另一方面,出于防范经济开放所引致的负面风险考虑,我国长期高度追求汇率稳定,同时实行强意愿结售汇制,人民币可自由兑换程度较低。根据Wind金融资讯数据库,入世后我国对外贸易规模不断增长,并在2013~2015年、2017~2019年连续为全球货物贸易第一大国。以贸易顺差为主的国际收支顺差不断扩大使得我国外汇储备不断增多,并于2006年超越日本成为全球外汇储备最多的国家。同时,随着直接投资、金融投资便利化的逐步深化推进,中国显现出经常账户和资本账户“双顺差”的格局,促使我国外汇储备由2000年的1655.74亿美元成长至2019年的31079.24亿美元(约为2000年的18.77倍)。

改革开放推动我国深度融入经济全球化,并跃升为全球第一大外汇储备国和货物贸易国,由此引致的国际收支顺差对我国货币政策运行产生举足轻重影响。从结构上而言,国际收支包含经常项目和资本与金融账户两方面。从实践来看,我国贸易领域开放水平较高,而金融领域开放相对缓慢,无论在直接投资还是间接投资均存在一定限制。2017年7月,习近平总书记主持召开中央财经领导小组第十六次会议指出,扩大金融业对外开放是我国对外开放的重要方面;2019年2月,习近平总书记主持中共中央政治局集体学习会议时强调,要扩大金融高水平双向开放。在以贸易深化开放、投资渐进开放为路径的开放战略实施下,随着金融投资便利化的不断推进,我国国际收支演变面临不确定性。在此背景下,系统厘清不同结构的国际收支冲击对利率的影响具有重要现实意义。为此,本文立足中国对外开放演变,首先采用具有时变参数特征的TVP-VAR实证模型以初步检验国际收支变化对利率的影响,然后构建两国DSGE模型以具体分析贸易、直接投资、证券投资等结构性国际收支冲击对利率演变的差异影响,据以形成探究国际收支波动影响利率演化的系统性框架。

二、国际收支变化影响利率演化的初步检验

(一)TVP-VAR实证分析模型的构建

根据吴丽华和傅广敏的研究[8],TVP-VAR模型可通过对经典SVAR模型赋予时变特征得到。假设存在如下三变量SVAR模型:

式(1)中,yt=[Rt,Mt,FRt]是由本国利率、货币供应量增长率、外汇储备增長率①①由于国际收支差额等于储备资产变化情况(参见王广谦《中央银行学(第四版)》第167页),本文使用外汇储备增长率表征国际收支变化水平。构成的3×1维观测变量矩阵;同期系数矩阵Z为下三角3×3维矩阵,滞后期系数矩阵L1,L2,……,Ls为普通3×3维矩阵;扰动项μt~N[0,Σ(Σ)′]为3×1维结构性冲击,且满足Σ=σ10000σ3。对式(1)改写:yt=B1yt-1+…Bsyt-s+(Z)-1Σεt。式中,复合系数矩阵满足Bi=(Z)-1Li,结构冲击矩阵满足εt~N[0,It];其中,i=1,…,s;t=s+1,…,n。将Bi的所有元素依次进行堆集,可得向量β(9s×1)。进一步定义矩阵Xt=It(yt-1′,…,yt-s′)可将改写式变换为:yt=Xtβ+(Z)-1Σεt,Xt=It(yt-1′,…,yt-s′)。对变换式涉及的相关参数、方差、协方差均赋予时变特征,即得到如下所示的三变量TVP-VAR模型:

将Zt中非0和1的下三角元素拉直为一列向量,即:at=(at,2,1,at,3,1,at,3,2)。令ht=(h1t,h2t,h3t),其中:hit=log(σit)2。Primiceri指出参数服从一阶随机游走过程意味着允许参数存在暂时或永久性变动,由此可捕捉经济结构潜在的渐变或突变。[9]本文假定式(2)中的时变参数βt、at、ht服从随机游走过程:

(二)模型时变参数估计与检验

本文采用MCMC方法对模型参数进行抽样估计,选取利率、货币供给量、外汇储备为基础观测变量,数据来源于Wind金融资讯数据库。为统一量纲,本文选取M2增长率、外汇储备增长率以刻画货币供给和外汇储备变化。考虑到市场化的利率指标更能反映利率演变动态,而我国自1996年才开始公布代表市场化特征的银行间同业拆借利率,本文选取1996~2019年作为样本分析区间。据此,利用Oxmetrics 6.2软件进行10000次MCMC模拟抽样。图2具体刻画了模拟抽样的自相关系数、参数变动路径以及后验分布密度函数信息,可发现样本自相关系数渐趋于零且参数取值路径较为平稳,表明模拟抽样得到可有效用于模型估计的不相关样本。表1描述了各待估参数的均值、标准差、置信区间、Geweke值。可发现,待估参数方差Geweke值均显著大于0.1,表明模拟抽样结果无法拒绝样本数据收敛于后验分布的原假设。也即,本文TVP-VAR模型参数的抽样估计有效。

(三)时变脉冲响应分析

1.变量影响关系的同期时变特征分析

图3具体反映利率、货币供应量和外汇储备同期关系的时变特征,实线表征变量间同期关系均值随时间变化的路径,上下虚线为标准误差带。如图3最上面一个子图所示,1996~2019年以来利率与货币供给一直保持负向同期演变关系。一方面利率上升意味着央行再贴现以及银行放贷减少,从而导致整个社会流动性降低;另一方面,货币供应量增加意味着社会流动性增加,衡量货币价格的利率会降低。观察图3中间的子图,可发现1996~2019年以来利率与外汇储备亦保持负向同期演变关系。从影响机制来看,一方面利率上升导致本国物价下降,在外国物价不变情形下人民币汇率升值,由此导致本国贸易逆差且外商直接投资降低,继而外汇储备降低;另一方面强意愿结售汇制度下外汇储备增加导致外汇占款增加,人民币国内投放增加,由此导致利率下降。观察图3最下面的子图,可发现1996~2019年以来货币供给与外汇储备持续保持正向同期演变关系。这一方面源于我国实行有管理的浮动汇率制度,央行需吞吐本币平抑外汇市场波动以保持外汇市场供求平衡,当外汇市场人民币换汇需求增加时央行需投放人民币以保证外汇供需平衡;另一方面,由于我国长期结售汇意愿较强,外汇占款增加直接导致人民币供给增加。综上,单从变量同期相关关系来看,利率与货币供给、外汇储备间均呈负向相关关系,货币供给与外汇储备间呈正向相关关系。

2.基于不同时点的时变脉冲响应分析

本文随机选取2001年第1季度、2004年第1季度以及2012年第1季度三个不同时点,进一步分析来自不同时点的变量随机冲击分别对自身及另外两个变量的影响。根据图4最上面的三个子图,可发现无论冲击来自哪个随机时点,利率冲击对其自身影响为正;对货币供给影响为负,且这种影响在短期显著随后逐渐衰减;对外汇储备影响也为负,负向影响在滞后2期后达到最大随后式微。如图4中间的三个子图所示,无论冲击来自哪个随机时点,正向货币供给冲击对利率的影响均为负,但这一负向影响约在滞后5期达到最大,随后不断衰减;对货币供给增速自身的冲击为正,且在当期达到最大,随后立即衰减至零附近;对外汇储备的影响也明显为正,这一正向影响在滞后2期达到最大,随后日渐衰微。进一步观察图4最下面三个子图,可发现无论冲击来自哪个随机时点,正向外汇储备冲击对利率的影响均为负,但这一负向影响约在滞后5期达到最大,随后不断衰减;对货币供应量的冲击效应为正,并在滞后第2期达到最大,随后不断衰减;正向外汇储备冲击对外汇储备增速自身變化的影响为正,且这一正向影响随时间推移逐渐衰减。综上,无论冲击来自何一时点,各冲击对模型变量的脉冲响应方向和路径均大体一致,这表明本文实证分析具有较强的稳健性。

3.基于不同提前期的时变脉冲响应分析

进一步基于不同提前期冲击视角以检验利率、货币供给量、外汇储备间的时变动态关系。图5具体刻画三个不同提前期(4期、6期和8期)冲击的脉冲影响。根据图5最上面三个子图,可发现利率冲击对自身影响基本为正,对货币供给和外汇储备的影响均基本为负。如图5中间三个子图所示,可发现货币供给冲击对利率的影响在2000年前为正,2000年后则基本为负,这主要因为2000年前我国利率管制程度相对较高,货币政策传导机制尚不健全,利率和货币供给量在相当程度上难以有效替换,以致货币供应量的变化难以有效引导利率改变;对其自身以及外汇储备增长率的影响均基本为正。进一步观察图5最下面三个子图,可发现外汇储备冲击对利率的影响在2000年前为正,2000年后的大部分年份基本为负;对货币供给增速的影响基本为正,且这种正向效应随时间推移愈发明显;外汇储备增长率冲击对其自身的影响基本为正。通过对基于不同提前期的外生冲击脉冲路径进行比较,可发现无论设置何种提前期,单一冲击对三大变量的影响方向和路径基本一致,这也再度表明本文分析结果的稳健性;与此同时,利率与货币供给间的相互负向关系、利率与外汇储备间的相互负向关系以及货币供给与外汇储备间的相互正向关系均显著存在。

综合上述变量间同期关系分析、来自不同时间点以及来自不同提前期的时变脉冲分析,可发现外汇储备增长对利率的负向影响确实稳健存在,且这一影响效应与货币供给变化对利率波动的负向影响高度一致;外汇储备正向冲击引致货币供给增加,而货币供给增加对利率演变存在负向影响。结合中国实际,当发生国际收支顺差时,人民币升值预期诱发热钱流入,外汇储备增加,央行为对冲热钱流入所可能引致的资产价格上升风险,存在降低利率的内生动力。同时,本国持续国际收支顺差导致外汇储备不断积累,由此带来的外汇占款无疑对利率走势产生向下调整的压力,货币供给量正是引致这一影响的重要中介变量。

三、两国DSGE模型的构建

本文进一步将贸易、直接投资以及证券投资等结构性国际收支冲击引入DSGE模型,据此数值模拟不同结构国际收支冲击对利率演变的影响机制。模型构建主要参照中美两国经济特征,其中H国为本国,F国为外国,F国经济变量加“*”表示。

(一)家庭部门的经济决策

1.本国家庭。假定代表性家庭消费、财富以及劳动效用遵循可分形式,H国家庭最优化问题为:

式中,Ct(i)为总消费,Mt(i)/Pt为家庭货币持有水平,Lt(i)为劳动供给;Et为预期因子,βH为主观贴现率。Γ,χ>0为家庭持有货币和劳动的相对效用权重;σH,bH,ηH≥0分别为家庭跨期消费替代弹性、货币需求利率弹性和弗里希劳动供给弹性的倒数。

H国家庭的总消费主要由国产消费品和进口消费品共同组成,并遵循CES复合形式:Ct(i)=[(aH)1ε(CH,t(i))ε-1ε+(1-aH)1ε(CF,t(i))ε-1ε]εε-1。其中,CH,t(i)、CF,t(i)分别为本国家庭国产和进口消费品数量;aH表示国产商品消费比例,数值越小表示本国经济开放度越高;ε表示两国消费品替代弹性。本文引入ζt以刻画贸易便利化程度冲击,数值越大表示本国针对F国商品进口的贸易便利化程度越低。根据一价定理,进口消费品在本国价格为:PF,t=(1+ζt)StPF,t,St为名义汇率,PF,t为F国消费品在其国内的价格。PH,t表示国产商品的国内价格,H国总消费价格方程为:Pt=[aH(PH,t)1-ε+(1-aH)(PF,t)1-ε]11-ε。代表性家庭在进行个体最优经济决策时往往面临预算约束:

Ct(i)+It(i)+IFDIt(i)Ff,tPtSt/Pt+Mt(i)/Pt+BH,t(i)/Pt+BFH,t(i)Fb,tSt/Pt=Mt-1(i)/Pt+RH,t-1BH,t-1(i)/Pt+RF,t-1BFH,t-1(i)St/Pt+WtLt(i)+RHK,tKt-1(i)+RHFK,tFDIt-1(i)StP式中,It(i),Kt(i)与BH,t(i)表示家庭国内实际投资、资本积累及国内证券投资水平,IFDIt(i),FDIt-1(i)与BFH,t(i)则依次为家庭对外直接投资、国外资本积累以及国外证券持有水平;RH,t、RF,t为本国和F国毛利率,RHK,t与RHFK,t则为本国家庭境内外投资收益率;Wt为本国实际工资,Pt表示F国物价。本文引入Ff,t与Fb,t以刻画F国对本国居民直接投资及证券投资的限制,数值越高代表本国居民海外投资时面临越高的不便利而需支付更高的成本。κFb为调整成本参数,(κFb/2)[BFH,t(i)/BFH,t-1(i)-1]2BFH,tSt/Pt为本国家庭境外证券投资的调整成本。国内资本积累方程为:Kt(i)=(1-δH)Kt-1(i)+It(i)。境外资本积累方程为:FDIt(i)=(1-δF)FDIt-1(i)+IFDIt(i)-κFf[FDIt(i)/FDIt-1(i)-1]2FDIt/2。δH、δF为境内外资本折旧率;κFf为调整成本参数,κFf[FDIt(i)/FDIt-1(i)-1]2FDIt/2即为对外投资调整成本。

基于以上效用函数以及预算约束,求解可得H国最优化决策的欧拉方程:

2.外国家庭。同上,假定F国代表性家庭遵循如下函数形式的效用最优化问题:

式中,Ct(i),Mt(i)/Pt,Lt(i)表示F国家庭总消费、货币余额和劳动时长;σF,bF,ηF≥0依次刻画F国家庭跨期消费替代弹性、货币需求利率弹性和弗里希劳动供给弹性的倒数。总消费Ct(i)由国产商品CF,t(i)和进口商品CH,t(i)组成,并满足CES复合形式:Ct(i)=[(aF)1ε(CF,t(i))ε-1ε+(1-aF)1ε(CH,t(i))ε-1ε]εε-1。其中,aF表示F国家庭消费国产商品的比例。本文引入ζt以表征貿易便利化程度冲击,数值越大表示F国针对H国商品进口的贸易壁垒高。根据一价定理,本国商品在F国的价格PH,t为:PH,t=(1+ζt)PH,t/St。F国总消费价格方程为:Pt=[aF(PF,t)1-ε+(1-aF)(PH,t)1-ε]11-ε。F国家庭面临的预算约束方程为:

式中It(i),Kt(i),BF,t(i)为F国家庭国内投资、资本以及国内证券投资水平;IFDIt(i),FDIt(i),BHF,t(i)为F国家庭对外直接投资、国外资本以及证券持有水平;RFK,t与RFHK,t为F国境内外资本收益率,Wt为实际工资;(κHb/2)[BHF,t(i)/BHF,t-1(i)-1]2BHF,t(i)/(StPt)为F国家庭投资H国证券的调整成本,κHb为调整成本参数;Hf,t与Hb,t度量F国对外直接投资及证券投资面临的管制壁垒。F国国内资本积累方程为:Kt(i)=(1-δF)Kt-1(i)+It(i)。F国境外资本积累方程为:FDIt(i)=(1-δH)FDIt-1(i)+IFDIt(i)-κHf[FDIt(i)/FDIt-1(i)-1]2FDIt/2。κHf[FDIt(i)/FDIt-1(i)-1]2FDIt/2为F国境外直接投资调整成本,κHf为调整成本参数。

在预算约束下,通过最优化求解可得F国家庭最优决策欧拉方程依次为:

(二)厂商部门的经济决策

1.本国厂商。厂商使用资本和劳动两类要素生产,其中资本来自本土和境外资本。本国厂商生产函数为:Yt(j)=At[Kt-1(j)ψFDIt-1(i)1-ψ]αKLt(j)1-αK。Yt(j)为厂商总产出,αK为资本产出弹性,ψ刻画国内资本使用比例,At为技术进步。根据成本最小化原则,可得厂商实际边际成本:

式中,MCt为本国厂商实际边际成本,RK,t表示本国厂商使用单位资本的平均成本。现实经济主要呈现新凯恩斯特征,为此本文基于卡尔沃粘性定律假定每期有1-φH比例厂商可以调价,其余φH比例厂商无法对产品更新定价。也即,本国产品价格指数方程为:

其中,PnH,t表示本国可调价厂商新定价格,θH为产品需求弹性。立足生产函数和要素选择,调价厂商通过选择最优定价以最大化生产利润:

2.外国厂商。F国厂商生产函数为:Yt(j)=At[Kt-1(j)ψFDIt-1(i)1-ψ]αKLt(j)1-αK。其中,Yt(j)表示厂商总产出,At为技术水平;αK与ψ刻画F国厂商资本要素产出份额及使用本土资本的比例。给定生产函数和要素价格,可求得F国厂商实际边际成本为:

式中,MCt与RK,t分别为F国厂商生产面临的实际边际成本以及使用单位资本要素的平均成本。同上,本文假定F国厂商产品定价也遵循Calvo粘性定价特征:

(三)货币当局的经济决策

1.本国央行。考虑到数量型调控仍是我国央行长期以来最主要的调控范式,本文采取以调整货币供给为主的数量型规则刻画我国货币政策实践。另外,我国实行结售汇制度且央行需兼顾外汇市场稳定,央行需以外汇被动占款的方式吞吐基础货币以避免人民币汇率过度波动。据此,假定H国央行主要参照预期通胀、产出以及外汇储备缺口以调整货币流动性:

式中,Etπt+1与FRt分别为本国预期通胀率和外汇储备存量;,,,分别为本国货币供应量、通货膨胀率、产出和外汇储备稳态值;ρMt刻画货币政策平滑参数,πt,Yt,FRt>0分别为货币供应量对预期通胀、产出缺口以及外汇储备缺口的反应弹性;εMt为外生货币政策冲击。其中,外汇储备存量主要由以外币衡量的上期外汇储备存量、净外商直接投资接收量、净证券投资以及净出口构成,即满足如下方程积累形式:

2.外国央行。由于美国货币政策传导机制较为健全,利率与货币供给能相互有效替代,为此美联储货币政策实践主要以利率為中介工具。另外,区别于本国有管理的浮动汇率制度,美国实行完全的浮动汇率制,货币政策无需对外汇市场做出反应。据此,假定F国央行仅参照预期通胀率和产出缺口进行利率调整,其货币政策遵循如下泰勒规则形式:

(四)市场出清

四、结构性国际收支影响利率演化的数值模拟分析

(一)参数设定

考虑到美国和中国分别为世界第一、第二大经济体,本文参数设定主要参照中美两国经济数据及有关两国经济分析的经验文献进行校准,以下就参数校准过程进行详细说明。

1.家庭部门的结构性参数。参照梅冬州等的做法[10],本文取两国家庭主观贴现因子均为0.99。考虑到美国经济开放度较高以及消费品大量进口的特性,本文参照杨源源和于津平的研究取aH=0.9,aF=0.7。[11]对于H国和F国商品间替代弹性ε,参照王彬的研究取ε=2。[12]。对于本国和F国货币需求的利率弹性倒数,参照Zhang的研究以及Davig和Leeper的研究取bH=3.13,bF=2.6。[13,14]考虑到美国开放度较高且消费品供给来源较为丰富,参照孙俊和于津平的研究取两国消费品跨期替代弹性的倒数为σH=3.5,σF=2。[15]由于中国劳动人口相较美国更为丰富,本文令本国和F国的劳动供给弹性倒数分别为ηH=0.8、ηF=2。

2.厂商部门的结构性参数。对于两国季度资本折旧率,本文参照杨源源和于津平的研究[11]以及Leeper等的研究取δH=0.03、δF=0.025。[16]对于本国资本产出份额,参照张勇的研究取αK=0.5;[17]考虑到美国资本充足,本文取αK=0.6。对于两国厂商使用本土资本比例,参照前文经济开放度的设定取ψ=0.9、ψ=0.7。对于价格粘性参数,参照王彬的研究取φ=0.75; [12]考虑到美国信息传导充分且市场竞争程度较为完全,本文取φF=0.5。

3.变量稳态值以及政策行为参数。根据稳态均衡,取两国季度资本收益率分别为RHK,ss=0.04、RFK,ss=0.035。对于本国价格稳态值,不失一般性取Pss=1;对于名义汇率稳态值,根据中美汇率数据取Sss=7;对于F国价格稳态值,根据稳态均衡取Pss=1/7。美国GDP约为中国两倍,参照梅冬州和龚六堂的研究取Yss/Y*F,ss=0.5。[18]根据我国M2与GDP实际规模,取Mss/Yss=2.0272。对于货币政策参数,参照郭豫媚等的研究取ρMt=0.6,πt=2,Yt=0.5[19],考虑到我国较高的外汇占款货币投放,取FRt=1.2;参照鄢莉莉和宋芳秀的研究取ρFR=0.5,FY=0.5,Fπ=1.5。[20]

(二)结构性国际收支冲击的脉冲响应分析

1.贸易项目冲击、国际收支波动与利率演变

(1)本国贸易项目便利化冲击的宏观经济效应分析。图6具体刻画本国贸易便利化冲击的宏观经济效应。如图6所示,对本国贸易壁垒冲击施加一单位负向冲击时,F国商品在本国价格下降以致本国增加对F国商品进口,从而本国消费品进口增加。而由于F国商品相对本国商品价格便宜,以致人民币汇率升值,从而F国对H国消费品进口降低。同时,由于F国对本国商品需求降低以及本国进口消费品价格下降,这使得本国总体价格水平降低,以致F国增加对本国长期资本以及短期证券的投资。而由于本国对F国商品的需求增加以及F国对其国产商品需求的增加最终使得F国整体价格水平趋于上升,这导致本国对F国的长期资本及短期证券投资均趋于下降。从影响程度来看,本国贸易壁垒降低冲击对贸易项目的影响最大,对直接投资项目的影响其次,对证券投资项目波动的影响最小。另外,亦可发现本国降低贸易壁垒会导致商品贸易净出口持续减少,但亦导致我国直接投资项目和证券投资项目均呈顺差态势,以致短期内本国外汇储备会有所增加;长期由于贸易项目逆差效应占优,最终导致本国外汇储备减少。而对货币供应量而言,本国贸易壁垒降低冲击对其影响为负。本国利率走势则与外汇储备走势截然相反,短期内外汇储备增加导致流动性增加进而短期内利率微幅下降;长期则由于外汇储备减少引致流动性减少进而利率上升。综上,本国贸易壁垒下降冲击导致本国净出口、直接投资和证券投资均趋于下降,且对货币供应量和外汇储备影响均为负,最终对利率产生上行调整压力。

(2)F国贸易项目便利化冲击的宏观经济效应分析。图7刻画了F国贸易壁垒负向冲击对两国消费品进口、两国对外直接投资、两国对外证券投资以及本国外汇储备、货币供应量以及利率的影响。不难发现,F国降低对本国的进口贸易壁垒将直接导致F国居民消费品进口成本下降,进而F国消费品进口增加。由于本国商品相对F国商品价格便宜,以致F国货币升值,本国居民借此降低对F国的消费品进口。又由于本国消费品的国外需求增加以及本国居民对国产商品的需求增加,导致本国综合价格水平上升,由此进一步导致本国投资品和证券价格上扬,F国对本国的证券投资和证券投资均会下降。由此可见,F国对本国贸易壁垒降低将导致本国商品贸易顺差,但也引致本国直接投资项目和证券投资项目逆差。这与高谦等的研究结论一致[21],贸易顺差在一定程度上会阻碍资本形成。由于F国贸易壁垒负向冲击对贸易顺差的影响大于投资逆差,这使得本国外汇储备增加,进而外汇占款货币投放增加。据此,如图7所示货币流动性增加最终会引导利率趋于下行。综上,经济一体化程度不断加深背景下F国贸易项目便利化改善会导致本国国际收支顺差和货币供应量趋于增加,进而最终导致利率不断下降。

2.直接投资项目冲击、国际收支波动与利率演变

(1)本国直接投资项目便利化冲击的宏观经济效应分析。图8具体描述了本国针对外商直接投资壁垒下降冲击对两国消费品进口、两国对外直接投资、两国对外证券投资以及本国外汇储备、货币供应量以及利率的影响。如图8所示,本国降低外商直接投资壁垒导致F国投资者赴本国投资成本下降,由此引致本国外商直接投资规模大幅增加。由于初期外资大幅涌入,投资需求突增使得本国投资品价格短期上升,从而导致短期内本国对外直接投资以及對外证券投资增加,并使得投资便利化冲击对本国外商直接投资的挤入效应逐步衰减。投资便利化改善背景下F国对本国对外直接投资的大幅增加,直接使得本国外汇储备大量积累,由此导致外汇占款货币投放增加,进而导致本国利率降低。货币供应量增加以及利率降低导致本币贬值,最终导致F国对本国消费品进口增加以及对本国证券投资增加。从影响程度来看,本国直接投资项目便利化改善对外商直接投资影响最大、对消费品贸易影响其次、对证券投资波动影响最小;从宏观经济效应来看,本国直接投资项目便利化改善有利于促进外商直接投资和商品贸易双顺差。综上分析,可知本国降低外商直接投资壁垒具体通过引致国际收支净顺差而导致我国利率大幅降低。

(2)F国直接投资项目便利化冲击的宏观经济效应分析。图9刻画了F国降低外商直接投资壁垒所引致的经济效应。如图9所示,F国外商直接投资便利化改善导致本国对外直接投资成本降低,由此引致本国对外直接投资需求增加。但由于F国相对本国更高的经济开放度,同等程度的外商投资壁垒降低无疑会带来国外资本更大程度涌入,短期对F国资本投资攀升对F国综合价格产生显著正向影响,以致该国投资品和消费品价格均上升。由此,本国消费品和投资品的相对价格优势引致F国对本国的商品进口增加,同时对本国的长期直接投资和短期证券投资亦会增加。据此,F国直接投资项目便利化虽然短期引致本国对其资本流入,但由于较高经济开放度所导致的投资品和消费品价格攀升效应,最终反而导致本国贸易、直接投资以及证券投资项目均呈顺差态势。对比本国降低外商直接投资壁垒的经济效应可发现,当经济开放程度较低时,降低外商直接投资壁垒将明显改善该国外商直接投资顺差水平,并有利于促进资本快速形成;当经济开放程度较高时,降低该国外商直接投资壁垒对其外资流入的挤入效应会受到削弱,最终反而会阻碍该国资本形成。综上,F国直接投资项目便利化冲击实际改善了本国的国际收支状况,并以促进本国外汇储备积累而增加外汇占款渠道的货币投放,由此引导本国利率趋于下降。

3.证券投资项目冲击、国际收支波动与利率演变

(1)本国证券投资项目便利化的宏观经济效应分析。图10主要刻画了本国降低外商证券投资壁垒所引致的国际收支波动以及本国利率演变情况。当对本国外商证券投资壁垒施加单位负向冲击时,F国对本国的证券投资大幅增加。但也会造成本国资产价格短期上涨进而引致本国投资品和消费品价格上涨,由此导致F国对本国的直接投资短期偏审慎。从影响周期来看,本国证券投资壁垒降低冲击对两国证券投资波动存在长期效应,对两国对外直接投资和商品贸易的影响仅表现为短期。从综合影响效应来看,本国证券投资便利化改善导致本国证券投资净顺差;对长期资本投资和商品贸易的影响均仅在短期表现为逆差,长期则表现为顺差。由于本国证券投资便利化改善对证券投资波动影响最大,且表现为长期净顺差,由此也导致外汇储备长期净积累。外汇储备的增加最终通过影响外汇占款而导致本国货币供应量不断增加,货币流动性的持续增加最后会引导本国利率不断下行。综上,本国证券投资项目便利化冲击主要通过吸引外国投资者投资本国证券市场而导致本国外汇占款增加,进而对利率造成下行调整压力。

(2)F国证券投资项目便利化的宏观经济效应分析。图11具体刻画了F国证券投资便利化改善所引致的国际收支及利率波动情况。如图11所示,当对F国证券投资壁垒施加单位负向冲击时,本国投资F国的证券成本降低直接导致本国对外证券投资增加。但由于本国对外证券投资需求的大量增加使得F国资产价格上涨进而引致F国投资品和消费品价格均普遍上涨,由此导致短期内本国消费品进口、本国对外直接投资以及F国对外证券投资均降低。从综合效应来看,F国证券投资便利化改善主要导致本国证券投资逆差;对本国消费品贸易和外商直接投资的影响短期表现为顺差,长期则呈现微逆差态势。从影响程度来看,F国证券投资壁垒下降冲击对证券投资的影响程度最大、对外商直接投资影响其次、对商品贸易影响程度最小。综合来看,F国证券投资壁垒下降冲击主要给H国国际收支带来逆差效应,这直接导致H国外汇储备减少,我国央行为平抑外汇市场波动会紧缩货币,由此流动性的收紧使得本国利率上升。

(三)各类贸易投资便利化冲击效应的综合比较分析

表2刻畫了各类贸易、资本项目冲击对本国外汇储备、货币供给以及利率波动的影响程度。可发现,F国贸易壁垒、本国外商直接投资壁垒、F国外商直接投资壁垒、本国证券投资壁垒等下降冲击均改善本国国际收支,由此导致外汇占款渠道的货币投放增加,进而引致我国利率趋于下行;而本国贸易壁垒、F国证券投资壁垒等下降冲击由于恶化本国国际收支,以致货币供给被动紧缩,由此对我国利率产生正向调整压力。从利率波动程度来看,直接投资项目冲击的影响最大,证券投资项目冲击次之,贸易项目冲击的影响相对较小。根据表2,在双边同等程度的贸易便利化改善下,F国贸易壁垒下降冲击对本国利率的负向影响显著大于本国贸易壁垒下降冲击的正向影响,也即我国与各国的贸易便利推进对我国利率主要产生负向影响。相对而言,资本账户开放的步伐较为缓慢,学界和实务界普遍担心资本账户开放将加剧我国金融市场波动。本文研究亦证实这一忧虑,如表2所示,外商直接投资和证券投资等资本项目便利化冲击对本国外汇储备、货币供应量以及利率等金融变量的波动影响远大于经常项目冲击。综合我国改革开放实践以及本文研究,随着贸易投资便利化特别是投资便利化的进一步深入推进,我国利率受到国际收支冲击的影响无疑将更为明显和复杂。

五、结论与政策启示

本文构建TVP-VAR模型和两国DSGE数理模型,从实证分析和数值模拟双重视角系统探讨国际收支波动对利率演变的影响。综合全文研究,主要得到如下结论:第一,对外开放深化所引致的本国外汇储备不断积累对利率走势产生向下调整压力,国际收支顺差是造成我国低利率环境形成的重要因素,货币供给是产生这一影响的重要中介变量;第二,外国贸易便利化冲击、本国外商直接投资便利化冲击、外国外商直接投资便利化冲击、本国证券投资便利化冲击等结构性国际收支冲击均可改善本国国际收支,导致外汇占款渠道的货币被动投放增加,进而引致我国利率不断趋于下行;第三,直接投资和证券投资等资本项目冲击对本国外汇储备、货币供应量以及利率等金融变量的波动影响远大于经常项目。

国际收支波动对中国利率演化具有重要影响,政府应通过进一步深化外汇管理体制改革,不断提高资本项目可兑换程度,逐步实现“藏汇于民”,增强货币政策相对外汇市场的独立性,以此降低外汇市场波动对利率的影响。但在人民币自由兑换程度较低、央行外汇接盘者角色程度过重情形下资本与金融账户开放引致的国际收支波动明显高于经常账户,由此会对货币供给和利率演化产生更为剧烈的冲击。有鉴于此,在相关制度法规尚不健全、金融风险消化能力相对较低情形下,资本账户开放应遵循稳步、循序渐进原则,并应与外汇管理体制、汇率形成机制改革同步进行,避免冒进式推进造成利率非合意波动。由于证券投资较直接投资具有高投机性、强流动性,循环往复进出易引致外汇市场频繁波动继而加剧金融波动,资本账户开放应遵循先直接投资后间接投资、先长期资本后短期资本的原则。

毋庸置疑,中国坚定不移推行改革开放客观上引致我国国际收支顺差不断积累,并通过外汇占款对利率演化产生举足轻重影响。但并不讳言,现实经济错综复杂,导致低利率演化的国内外因素众多,本文仅从国际收支视角展开探究,全面厘清中国低利率演化之谜仍有待学术界继续深耕细作。事实上,20世纪以来中国货币供应渠道存在两个阶段性变化,2002年至2012年主要是以外汇占款为主的货币被动投放;2013年至今则逐渐转化为央行主动性供给以及商业银行流动性创造,外汇占款不再是货币供应的主渠道。这种货币供应机制的阶段性变迁如何影响利率波动亦值得学术界展开深入研究,此亦为笔者下一步的研究方向。

参考文献:

[1]Coibion O, Gorodnichenko Y, Wieland J. The Optimal Inflation Rate in New Keynesian Models: Should Central Banks Raise Their Inflation Targets in Light of the Zero Lower Bound?[J]. The Review of Economic Studies, 2012, 79(4):1371~1406.

[2]Andreas J., Lin H. Negative Interest Rate Policy (NIRP): Implications for Monetary Transmission and Bank Profitability in the Euro Area[R]. IMF Working Papers, No.16/172, 2016.

[3]Rubio M., Yao F. Macroprudential Policies in a Low Interest Rate Environment[J]. Journal of Money, Credit and Banking, 2020, 52(6):1565~1591.

[4]Caggiano G., Castelnuovo E., Pellegrino G. Estimating the real effects of uncertainty shocks at the Zero Lower Bound[J]. European Economic Review, 2017, 100:257~272.

[5]Kocherlakota N. The future of the zero lower bound problem[J]. Journal of International Money and Finance, Elsevier, 2019, 95(C):228~231.

[6]Bacchetta P., Benhima K., Kalantzis Y. Money and Capital in a Persistent Liquidity Trap[J]. Journal of Monetary Economics, 2019,9(5):1~18.

[7]杨源源,于津平,高洁超.国际技术竞争与利率“L型”演化之谜[J].中国工业经济,2020(3):44~62.

[8]吴丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014,49(11):72~86.

[9]Primiceri G E. Time Varying Structural Vector Autoregressions and Monetary Policy[J]. The Review of Economic Studies, 2005, 72(3):821~852.

[10]梅冬州,赵晓军,张梦云.贸易品类别与国际经济周期协动性[J].经济研究,2012,47(S2):144~155.

[11]楊源源,于津平.逆全球化背景下中国贸易政策取向选择——基于DSGE模型的动态模拟分析[J].南开经济研究,2019(1):100~116.

[12]王彬.人民币汇率均衡、失衡与贸易顺差调整[J].经济学(季刊),2015,14(4):1277~1302.

[13]Zhang W. Chinas Monetary Policy: Quantity versus Price Rules[J]. Journal of Macroeconomics, 2009, 31(3): 473~484.

[14]Davig T, Leeper E M. Monetary-fiscal Policy Interactions and Fiscal Stimulus[J]. European Economic Review, 2011, 55(2):211~227.

[15]孙俊,于津平.资本账户开放路径与经济波动——基于动态随机一般均衡模型的福利分析[J].金融研究,2014(5):48~64.

[16]Leeper E M, Plante M, Traum N. Dynamics of Fiscal Financing in the United States[J]. Journal of Econometrics, 2010, 156(2):304~321.

[17]张勇.热钱流入、外汇冲销与汇率干预——基于资本管制和央行资产负债表的DSGE分析[J].经济研究,2015,50(7):116~130.

[18]梅冬州,龚六堂.经常账户调整的福利损失——基于两国模型的分析[J].管理世界, 2012(4): 33~46+187.

[19]郭豫媚,陈伟泽,陈彦斌.中国货币政策有效性下降与预期管理研究[J].经济研究,2016,51(1): 28~41+83.

[20]鄢莉莉,宋芳秀.跨境贸易人民币结算、经济政策有效性与福利分析[J].经济科学,2013(5):62~75.

[21]高谦,何蓉,朱启兵.贸易失衡与资本形成研究[J].国际金融研究,2018(12):52~63.

Balance of Payments Structure and the Mystery of Low Interest Rates in China

- A Dual Analysis Based on TVP-VAR Model and DSGE Model

YANG Yuan-yuan,GAO Jie-chao

(School of Finance,Nanjing Audit University, Nanjing, Jiangsu 211815, China;School of Business,

Shanghai University of International Business and Economics, Shanghai 201620, China)

Abstract:In this paper, the TVP-VAR model is firstly constructed to examine how changes in international payments affect interest rate evolution, and then the DSGE model of the two countries is constructed to explore the differential impacts of structural international payments shocks on interest rate evolution. It is found that the continuous accumulation of foreign exchange reserves caused by the deepening of opening-up does exert downward adjustment pressure on the interest rate. The surplus of international balance of payments is an important factor contributing to the formation of low interest rate in China, and the money supply is the important mediating variable. The impact of direct investment and portfolio investment shocks on interest rate is far greater than that of trade shocks. With the further promotion of capital account facilitation in the future, China's interest rate adjustment will be increasingly constrained by the fluctuations of balance of payments. Therefore, this paper argues that the government should further deepen the reform of the foreign exchange management system, gradually realize the "pooling of foreign exchange with the people", improve the independence of monetary policy to reduce the impact of foreign exchange market fluctuations on interest rate.

Key words:structural balance of payments;low interest rate;TVP-VAR model;two-country DSGE model

责任编辑:吴锦丹

收稿日期:2021-01-08

基金项目:国家社会科学基金后期资助项目“金融风险演化与‘稳金融宏观调控研究”(20FJYB042);国家自然科学基金青年项目“影子银行扩张背景下中国货币政策与宏观审慎政策的协调研究”(71803127);江苏省高校优势学科建设工程三期项目“南京审计大学应用经济学”(苏政办发[2018]87号)。

作者简介:杨源源(1990—),男,湖北随州人,南京审计大学金融学院讲师,经济学博士,研究方向为货币理论与政策;高洁超(1989—)(通讯作者),男,江苏南通人,上海对外经贸大学国际经贸学院讲师,经济学博士,研究方向为货币理论与政策、国际经济学。