城市居民金融素养与收入

——基于西宁市居民调查

2021-07-27宋福铁

苏 薇 宋福铁

(青海大学,青海 西宁 810001;华东理工大学,上海 200237)

一、问题的引出

随着金融全球化推进,多样化的金融产品与金融服务对居民尤其是农民的金融素养提出了更高要求。金融素养是影响行为主体资产配置选择的重要因素,缺乏金融素养容易导致行为主体做出错误的金融决策,[1]是人们掌握基本金融概念以及在使用和管理资金时能够运用这些知识来配置金融资源以实现终身财务保障的能力[2]。并且,金融素养作为一种基本能力,本身也是能力贫困的重要维度[3]。对金融素养及其福利效应实践界和理论界都进行了深入的研究。实践层面,美国、日本、中国、印度等国家开展了“金融扫盲”等多种形式的金融知识普及推广活动,二十国集团(G20)将居民金融素养水平纳入《G20普惠金融指标体系》,美联储前主席伯南克指出金融素养不仅事关个体家庭的经济福祉而且关乎整体经济的健康稳定[4];理论层面,Lusardi and Mitchell(2011年)发现通过引入金融教育,金融素养较低的劳动者显著改变了其资产配置行为,福利水平有所提升[5],Taft et al.也认为金融素养能够有效减少财务焦虑,提升金融福利水平[6]。以上研究为基础,本文首先对金融素养如何影响资产配置从而影响居民收入进行理论推导,进一步利用2019年西宁市居民调查所得数据对金融素养和居民收入的关系进行实证检验,以金融素养这个新的视角看待增收问题,为提升居民收入减少城市差距提供了新的解读。

二、金融素养影响居民收入的理论分析

(一)金融素养对产出的外生影响

金融素养可以视为“知识、劳动效率(A)”的一种解释。那么A如何影响产出以及程度如何,亚伯拉墨菲斯(Abramovitz,1956)和索洛(Solow,1957)首创的 增 长 核 算 解 释 了 这 一 问 题[7][8]。

根据增长因素分析法,产出可以分解成:

其中:αK(t)是产出关于资本的弹性,R(t)是索洛剩余。由上式可以看出,除资本积累外,其他因素(知识、能力等)也可以成为增长源。

(二)金融素养对产出的内生影响

罗默(P.Romer,1990)、格罗斯曼和赫普曼(Grossman and Helpman,1991a)以及阿吉翁和豪伊特(Aghion and Howitt,1992)提出知识积累与增长模型,明确地把劳动效率解释为知识,阐述了知识随时间的积累可以影响产出[9][10][11]。模型假定经济存在两个部门,由于知识是非竞争性的,两部门都使用全部知识存量A。产出函数为:

其中:αK、αL是外生的,分别表示两部门用于知识积累的比重。与索洛模型一样,储蓄是外生不变的,假设折旧为零,我们有资本积累的表达式:

将(3)式带入(4)式:

定义:cK=s(1-αK)α(1-αL)1-α,并且(5)式两边同时除以K(t),可得:

两边取对数并对时间求导:

由公式(7)可知 =0,所表示的轨迹为:

其轨迹如图1(斜率为1,截距为n)所示。且当gA+n-gK>0时,gK上升,反之下降。

同理变换:由知识生产函数

可得知识增长率的增长率:

由公式(10)可知 =0,所表示的轨迹为:

其轨迹如图1[斜率为(1-θ)/β,截距为-γn/β]所示。且当βgK(t)+γn+(θ-1)gA(t)>0时,gA上升,反之则下降。

由上述分析可以看出经济行为的决定因素取决于β+θ与1的相对大小,当β+θ>1时,模型被称为完全内生增长模型。这种情况下,=0所示直线的斜率大于 =0所示直线的斜率,两条线相对位置如图1所示,不再相交。

图1 β+θ>1 n>0时经济的动态

gA和gK的初始值有模型各参数和A、K、L的初始值决定,那么无论经济始于何处,它最终将进入直线 =0与 =0之间的区域,一旦经济进入该区域,A、K的增长率将不断提高,从而总产出:

以及总产出增长率:

也不断增加,这说明,A的增加(即金融素养的提升)有助于产出增加,从而提升收入水平。

(三)金融素养对资产配置的影响

传统的凯恩斯主义消费函数假定消费取决于当期可支配收入,对个体而言收入总是在消费和各种投资之间的配置是决定长期生活水平的关键。根据费里德曼的论证:当期收入等于暂时收入和永久收入之和。若永久收入的方差大于暂时收入的方差时,当期收入的所有变动几乎都反映了永久收入的变动,在这种情况下,消费的几乎与当期收入一一对应[12]。进一步依据贝克尔对教育回报率的微观分析以及单德明提出的金融素养影响城市贫困的理论分析部分[13],论文可做如下假设:

(1)假定个人存活两期,仅在第一期获得收入y,这个收入要么消费c要么储蓄s

(2)假定第一期的储蓄s是第二期消费的唯一来源

(3)第二期,个人可以进行跨期的资产配置,其选择是:定期储蓄和其他金融投资,收益率分别为r1、r2;且定期储蓄的比重为1-α

(4)金融投资需要金融素养f的支持,假定金融素养就等于金融投资回报率,f=r2

(5)假定效用函数为自然对数形式,跨期效用折现率为β

根据以上假设,可以写出如下关系式:第二期资产和消费总和:

那么个人效用函数为:根据效用最大化对f求导,求出第二期资产最优解:

从(17)式中,可以简单地把y'看成是该期财富(收入来源),它与f正比例变动,说明金融素养可以影响居民的资产配置,适当比例的金融投资可以增加居民的财富积累,使总收入增加。

总结来看,A(劳动生产率)无论是内生的还是外生的都会传递作用于总产出,从而影响居民收入水平。金融素养作为A的影响因素组成,当然也会影响收入;同时金融素养还可以通过影响人们的资产配置行为而影响收入水平,研究金融素养与收入之间的关系着实必要。现实情况是否如此需要进一步验证

三、数据来源、变量选取

(一)数据来源

为了解西宁市居民金融素养与收入的基本情况,对西宁城区及西宁郊县的居民发放问卷,论文用其中100份有效调查问卷进行分析。调查对象涉及不同职业、不同年龄等极具差异化群体,设计内容包括居民基本情况、金融素养、理财行为三个模块共22个问题(资料来源为前期积累)。问卷分为基本情况和金融素养测度两部分内容:基本情况部分主要调查受访者的年龄、职业、受教育情况、婚姻、民族及收入等基本信息;金融素养部分主要测度受访者的客观金融素养水平。

(二)变量的选取

1.因变量选取

城市居民收入水平等级incgd。因为是调查问卷回收的反馈,收入水平分为1~5五个等级,分别是2000元以下/月、2001~4000元/月、4001~6000元/月、6001~8000元/月、8000元以上/月。

2.自变量选取

金融素养f。为考察西宁市受访居民的金融素养水平,问卷对金融素养测度部分选取金融态度水平、知识水平、行为水平三部分共8题来测度客观金融素养,每题赋予相应分值,满分100分,其中金融态度水平、知识水平、行为水平满分为37.5、25、37.5。最后通过计算得出居民平均金融素养为60.79。

3.其他解释变量说明

age-年龄;sex-性别(1为男性、0为女性);edu-受教育年限;work-职业/就业情况(1-学生;2-个体工商户;3-企业职工;4-政府事业单位职员;5-已退休;6-失业/从未就业);married-婚姻状况(1-已婚;0-未婚);child-拥有孩子的数量;mz-民族(1-汉族;0-少数民族)。

我们首先用潜变量法推导出的MLS估计做一个初步的分析(见表1),结果表明自变量金融素养f的估计量显著,它与收入有很大的相关性,说明选择金融素养为核心解释变量具有合理性。

表1 变量间相关性情况(排序模型)

(三)变量的统计特征

由上述分析发现,金融素养确实能影响收入水平,我们需要对变量进行进一步分析,已选择更为适合的统计方法。

1.自变量的统计特征

我们首先看自变量的统计特征,并给出预测方向:预计金融素养越高,收入水平越高;男性收入普遍高于女性收入;受教育程度越高,收入水平越高;工作情况越好,收入水平越高;组建家庭后,收入水平要比单身情况有所改善;对于家庭来说,抚养子女占支出很大比重,子女越多家庭负担越重;被调查的少数民族的自身情况相对劣势,所以影响收入水平(见表2)。

表2 自变量统计特征

2.自变量的统计特征

从调查问卷可以看出自变量不是数值型的变量,也非0-1变量,是离散数据有着天然的排序,取值为1、2、……为了更好地选择更准确和有效的估计模型,我们要考察收入水平的统计特征。

四、模型的构建与分析

(一)模型的构建

进一步,由于被解释变量inc_gd为非负整数(1,2,…,5)的计数数据,其数据结构属于离散型分布,显然多元回归模型由于自身局限,不能适用,所以对于这类计数数据常使用“泊松回归”。但是“泊松回归”模型存在必须假定被解释变量的均值等于方差的缺陷,然而依据表3的结果,现实的数据收入水平的统计特征与之前提假定不符,为了解决该问题,使用“负二项分布回归”作为替代,其模型表述为:

上式中,μ为被解释变量的指数函数;α为常数项;βk分别代表各解释变量的系数;xk代表各解释变量;ε代表误差项。

由此写出模型:

(二)结果与分析

1.样本的初步分析结果

通过调查数据的初步分析,由表4的结果看,受调查的居民男女比例基本适中,且在收入上的差距并不明显;收入会随受教育年限的增加提升,但并不绝对;工作相对稳定收入也相对稳定;已婚者的收入相对于未婚者高;最值得关注的是,金融素养较高的收入相对较高,这也是该文关注的内容。

表4 样本基本特征

基于表4的统计结果,我们对各变量的影响做进一步解释:

一是金融素养。该变量与收入水平高度正相关且与预期一致,所以是整个模型的核心解释变量。

二是性别。性别因素在人们的理财行为里有着重要的影响,进而影响收入水平。预测男性与女性的收入存在差异,男性的收入应高于女性。但从问卷分析结果看与预测有不同,这揭露性别已经不足以成为收入水平的重要影响因素之一。随着社会的发展,男女地位平等,家庭在子女教育方面的投入基本是相等的,男性和女性接受同等的教育,能力水平相当。因此,性别差异对收入水平的影响不大。

三是民族。青海当地的少数民族较为保守,综合素养有待提高。当地少数民族总体来说结婚较早,养育孩子数量较多,受教育年限较短,高学历人占比较低,大多从商,与非少数民族的文化思维存在差异,从而影响收入水平。

四是年龄。为了解不同年龄阶段的收入水平。调查分析发现30岁的居民收入水平较低;30-50岁的被调查者,工作相对稳定,有一定的理财能力,资产配置也较为合理,收入水平相对青年较高;50-60岁进入中年,且有一定的理财收益,收入水平相对稳定;60岁的基本是退休人员,收入属于稳定的中间状态。

五是受教育情况。预期学历会正向影响收入水平,学历越高,接受教育的时间越长,工作能力更强,收入水平也更高。现实的调查情况是,样本中有学生,虽然受教育程度较高,但还没有正式步入社会,因此收入水平较低。同时,样本中存在低学历从商人员,虽然受教育年限较短,但收入却较高。

六是婚姻状况。婚后家庭总收入会增加,收入水平较未婚状态有所改善。

七是工作情况。预期稳定的工作会带来更高的收益,但样本中,从商人员的收入水平也相对较高,所以现实数据说明工作情况并不能很好的解释收入水平的高低。

八是子女数量。拥有子女数量越多的家庭,对于子女教育、健康、学习、生活的开支也会越大,从而影响了家庭的财富状况。

2.回归结果

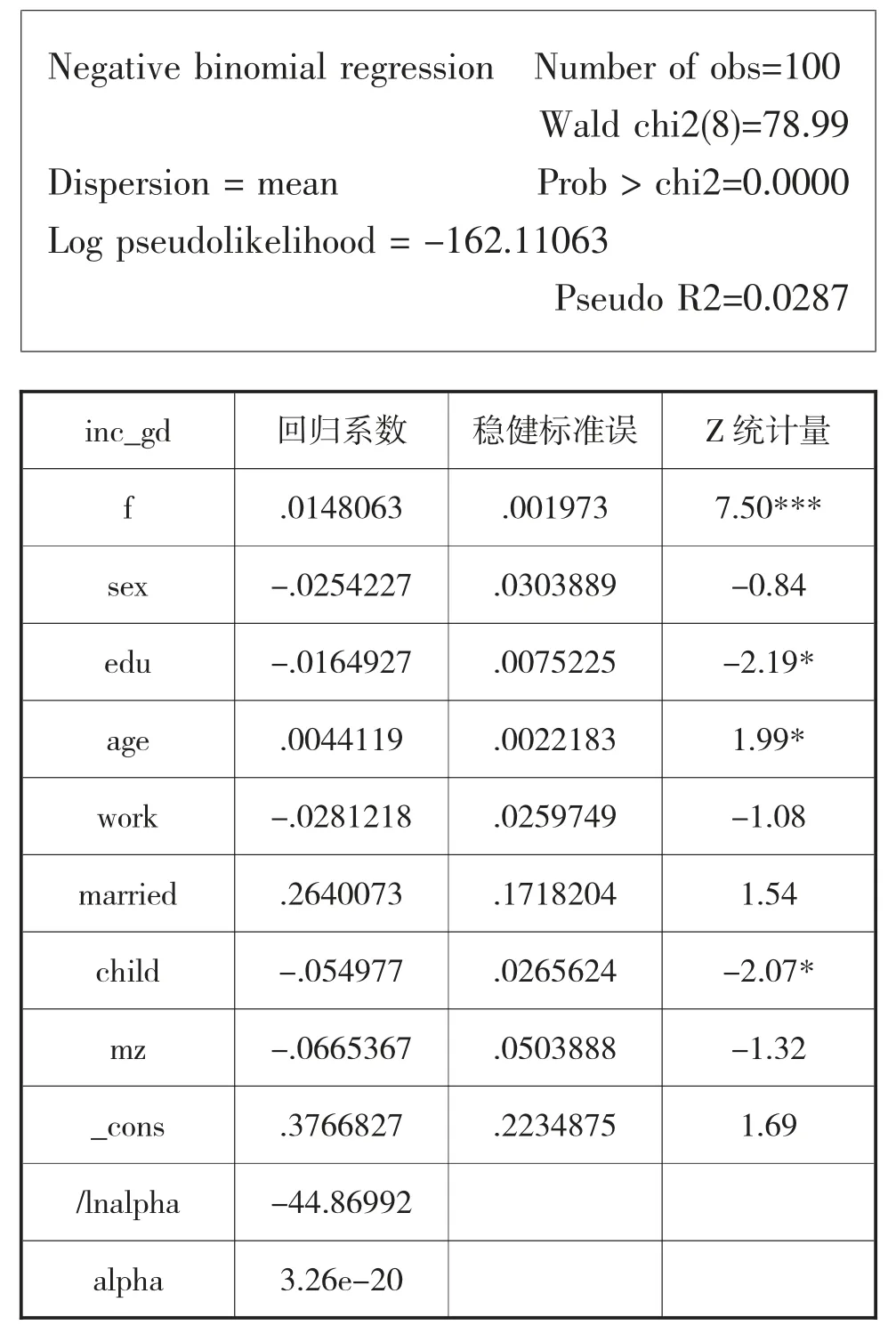

根据负二项模型的回归结果(见表5),我们可以把回归方程式写为:

表5 变量间相关性情况(负二项模型)

inc_gd=exp(0.377+0.148f-0.025sex-0.165edu+0.004age-0.028work+0.264married-0.055child-0.067mz)根据回归结果,可以看出金融素养f的Z统计量显著,说明金融素养与收入inc_gd高度相关。系数为正,说明金融素养与收入呈正相关关系,金融素养的提升有助于增加收入,这也进一步验证了文中提出的假设。

五、提升金融素养的建议

(一)定期测度金融素养水平,改善居民理财环境

政府部门应当将居民家庭金融素养水平调查作为西宁市的一项长期基础工作,定期测度金融素养水平,共同推动金融教育。要系统地了解西宁市居民家庭对金融知识的需求和对金融技能的掌握情况,并研究其金融行为的发展变化如何实现居民增收,从而对西宁市经济发展提出正确合理的规划。

(二)设置专门机构,构建金融素养教育体系

目前,我国没有专门的机构、部门负责金融知识教育工作。既然金融素养的提升有助于居民增收,那么政府部门就更应该重视并设置专门的部门,以政府为引导,各部门充分调动社会资源,大力推进金融教育,尤其是金融基础性教育。同时要将金融教育贯穿不同年龄段,尝试将金融教育转变为学校通识课程,针对不同生命周期阶段进行针对性金融知识教育,从而塑成良好的金融素养。

(三)关注地区差异,制定民族特色政策

青海省西宁市是一个多民族聚居的西部城市,不同民族居民对于投资理财持有不同的看法,很多家庭异质性使得大部分居民家庭无法做出合理的投资决策,一部分居民家庭为避免决策的失误更倾向于低风险的资产,甚至没有融资理财的意愿,导致居民家庭资产的配置无法达到最优,从而影响居民增收。政府一方面要完善资本市场,丰富理财产品的种类,尽可能的降低低收入居民家庭进入金融市场的门槛,使得全民都有机会分享经济社会发展成果;另一方面要因地制宜,制定民族地区特色化政策,促使居民家庭理性参与金融市场,合理化投资组合,最优化家庭资产配置。