金融科技影响居民消费增长的空间结构研究

2021-07-27邓宇轩广东工业大学华立学院

邓宇轩 广东工业大学华立学院

引言

随着我国经济增长步入高质量发展阶段,被称为拉动经济增长“三驾马车”的投资与出口的边际效率逐步下降,并且其结构性矛盾日益突出,大力拉动消费促进经济增长已经成为现阶段的关键所在。与此同时,由于世界范围内的经济不平衡所导致的逆全球化浪潮愈发严峻,加之新冠肺炎疫情使得国外需求大幅下降,使得中国必须努力形成国内大循环为主、国内国际双循环相互促进的新发展格局,其重要环节之一就是促进并形成强大的国内市场,充分释放内需潜力,充分发挥消费对经济增长的拉动作用。因此,本文的研究具有重要的现实意义。

近年来,我国互联网行业发展迅速,大数据,人工智能等技术得到了长足的发展并被广泛应用,数字经济也经历了前所未有的高速发展,金融科技应运而生,并成为国内外学者的研究热点。一方面,金融科技有效增强了金融服务实体经济的能力,降低了企业的融资成本,提高了企业利润,为提高居民工资待遇创造了良好的条件。另一方面,金融科技的内生资源优化属性为创新驱动提供了经济高质量发展的动力,在传统资源要素边际驱动力下滑的背景下,为经济发展提供了新的发展引擎。但是,金融科技在当前仍然属于新生事物,其在经济高质量发展的新时代下,对居民消费增长的实际效果并没有得到全面的验证。由现实情况来看,居民既是劳动要素的提供者,也是产品的消费者,其居住地与工作地往往不在同一个区域,存在较为显著的流动性,因此居民消费并不固定于某个区域。这意味着忽略空间相关性的传统计量模型并不能有效表达真实的经济情况,考察空间上的居民消费相关性,也是提升居民消费的关键因素。

一、文献综述

传统消费理论主要从跨期消费平滑角度对消费行为进行研究,但在现实情况中,传统消费模型的平滑条件并不能完全符合居民的真实情况(熊伟,2014)。这其中主要原因是借贷市场的残缺导致居民无法按照最优决策进行消费,进而产生了流动性约束理论(Ljungqvist,2000)。为了解释流动性约束带来的居民消费困境,预防性储蓄理论提出居民不愿意消费的重要原因是对未来收入和支出的不确定性(Kazarosian,1997)。在此基础上,许多学者对预防性储蓄进行了理论探讨。而针对我国的高储蓄现象,现有研究大多数也从预防性储蓄角度来加以解释(万广华等,2001)。

金融发展改善资源配置结构,有效缓解了居民流动性约束,使得居民可以不受金融中介的约束,进而利用金融市场平滑跨期消费,有效增加了消费需求(樊纲,王小鲁,2004)。金融科技通过大数据、区块链等技术,与传统金融相结合,可知其对居民消费有显著影响(洪铁松,2021;马骏,孟海波,邵丹青,朱亚珊,2021)。遗憾的是,国内外探讨金融科技对促进居民消费增长的文献较少。现有文献仅从宏观层面探讨金融科技或者数字金融对经济发展、企业创新的影响,并且没有探讨居民的区域流动所带来的消费在空间上的非均衡发展。

因此,关于科技金融与居民消费之间的关系值得进一步发掘和研究。更为重要的是,以往文献并没有关注到居民流动所带来的区域间对消费的竞争。各地区为了吸引居民消费,各区域均大力发展以综合体为代表的消费中心以吸引各地消费者前来消费,进而产生的空间相关性不能被忽视,否则不利于全面刻画当前背景下居民消费的空间特征,进而掩盖一系列影响。针对以往研究的不足,本文紧密结合居民消费的空间相关效应,采用空间计量模型,采用城市面板数据分析金融科技影响居民消费的空间结构,将空间相关性纳入计量模型,考察金融科技对居民消费的空间影响,具有十分重要的学术价值。

本文的创新之处在于以下两点。

第一,以往研究大多从传统金融促进消费的理论出发,没有涉及金融科技的内容,也忽略了空间相关性。本文在金融科技快速发展的背景下,采用空间计量模型考察金融科技对居民消费影响,明确了金融科技助推居民消费的实证依据。

第二,以往研究大多采用省级面板数据,这会使得研究结果过于粗略。本文采用城市面板数据,较为精确地刻画了金融科技促进居民消费的真实情况,使得本文的发现和结论更加可靠。

二、研究设计

(一)空间计量模型

考虑到传统计量模型并没有将空间效应纳入考察范围,并不能完全符合实际情况,因此本文将空间相关性纳入考察范围。金融科技影响居民消费增长的空间结构一般可采用空间滞后模型(SAR)、空间误差模型(SEM)及空间杜宾模型(SDM)。其中SAR模型的空间相关性主要由被解释变量的空间滞后项表达,其数学表达式为:

上式中,α为截距项(常数项),ρ为空间相关系数,度量相邻地区被解释变量的空间相关程度;Wij为空间权重矩阵,yit为被解释变量,指的是第i个地区在第t个年度的观测值;Xit为控制变量组;β为控制变量系数。SEM模型主要通过误差项来表达空间相关性,其数学表达式为:

上式中,λ为空间相关系数,表示相邻地区被解释变量误差冲击的空间相关程度。综合SAR与SEM模型的则是SDM模型,其数学表达式为:

本文参照邹薇(2015)的方法,采用经济距离权重矩阵,其表达式如下:

其中Wd为地区i与地区j之间的地理距离平方项的倒数。表示观测期内地区i的国内生产总值的均值,为全国所有地区的国内生产总值均值。

(二)数据选择

本文聚焦金融科技与居民消费的实证关系,被解释变量采用居民消费水平表示。核心解释变量为金融科技发展水平,采用北京大学数字普惠金融总指数表示。控制变量分别选取社会保障层面(每万人医疗床位)、收入水平(职工平均工资)、经济增长(GDP增长率)来分别表示。选取全国284个城市2011年至2018年的面板数据,数据来源于北京大学数字金融研究中心及wind数据库。

三、实证结果及解释

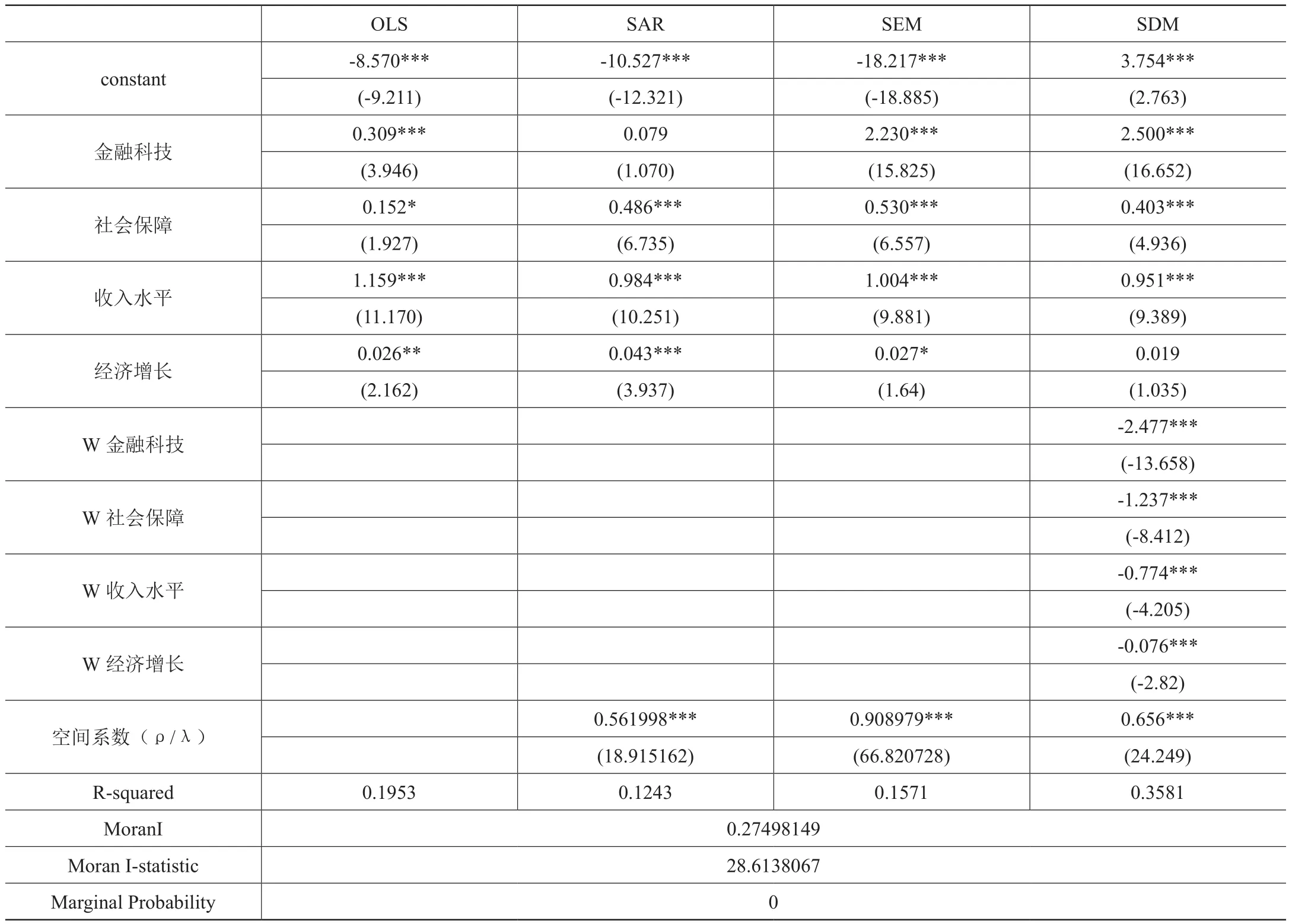

由表1可知,传统 OLS 模型、SAR 模型及SEM 模型的可决系数(R-squared)分别为0.1953,0.1243及0.1571,SDM模型的可决系数达到了0.3581,且空间相关系数达到了0.656,表明消费水平存在显著的空间相关性,并且MoranI系数通过了1%的显著性检验,表明SDM模型是最能反映真实情况的模型。金融科技的回归系数显著为正,表明金融科技显著促进了居民消费增长。社会保障及收入水平也都显著为正。本文认为,一方面,金融科技是金融与科技的结合体,能够有效分配资源,让那些受到金融中介约束的消费者可以利用互联网、大数据、区块链等技术获得金融资源,实现消费的跨期平滑,进而释放消费需求,有效缓解了流动性约束。另一方面,金融科技弱化了传统金融中介的作用,促进了金融资源的区域流动,各区域不仅能使用本地区金融资源而且能使用外地区金融资源。因此,金融科技不仅有效促进居民消费增长,而且产生了空间溢出效应,促进了区域间居民消费增长。但是,W金融科技、W社会保障、W收入水平、W经济增长均显著为负,表明周边地区的金融科技、社会保障、收入水平及经济增长抑制了本地区的居民消费增长。这是由于各地区之间存在竞争关系,不仅希望本地区居民就地消费,而且还要争取周边地区居民到本地区消费,从而使得周边地区的解释变量系数显著为负。

表1 金融科技影响居民消费增长空间计量模型回归结果

结语

本文采用空间计量模型,使用2011年至2018年的城市面板数据,实证分析了金融科技影响居民消费增长的空间结构。研究发现,居民消费增长存在显著的空间相关性,且本地金融科技能显著促进居民消费增长。金融科技的发展弱化传统金融中介的影响,平滑了居民跨期消费障碍。但是由于区域间存在经济竞争,导致金融科技的发展对周边地区的居民消费形成竞争效。

本文的政策启示为:首先,金融科技发展能显著促进居民消费,因此要持续大力发展金融科技。其次,在推进金融科技发展的过程中,要均衡各地区消费增长,破除居民流动的障碍,减少各城市的区域分割属性,更好地促进金融科技对全国居民消费的全面提振,有效提升内需拉动经济高质量发展。再次,大力发展多中心消费集聚地,避免单一城市消费中心带来的区域竞争现象,有利于缓解居民消费的空间溢出,也有利于缓解城市消费中心所带来的交通拥堵,环境污染等问题。