新收入准则下境外EP工程项目收入确认分析

2021-07-27周毅中材节能股份有限公司

周毅 中材节能股份有限公司

引言

随着国际化进程的推进,越来越多的中国企业参与其中,工程总承包(EPC)模式是各个企业普遍采用的一种项目组织实施模式。在境外工程项目数量不断增长的同时,项目利润率却在不断下降。

在EPC总承包工程盈利下降的同时,许多企业会采用EP工程的模式与境外业主签约,尤其是在境外当地劳动力充沛、人员素质相对较高的区域。在新收入准则下,总承包工程(EPC)模式如何应用,已有许多学者和专家进行专业论述和研究,笔者在本文仅就境外项目的技术设备成套(EP)模式下,新收入准则的应用作简单的探讨。

技术成套设备(EP)模式,是按照合同约定提供技术(E)和成套设备(P)采购服务,在履行设计服务(技术服务的一部分)和设备交付期间,由客户选用的总承包商进行项目施工和设备安装,同时按照合同约定由EP服务的提供方向客户履行合同约定的技术指导的工程承包模式。

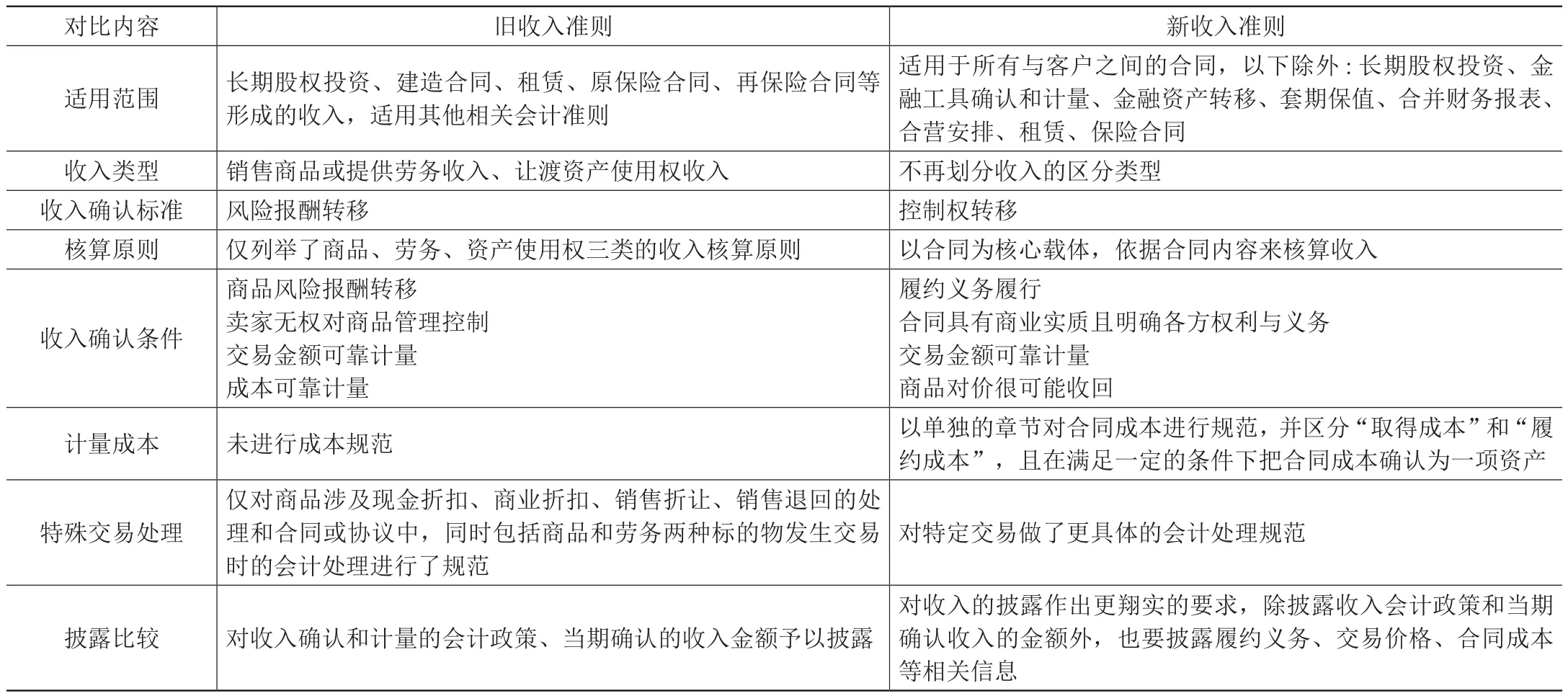

一、新旧准则对比分析

原工程施工企业收入确认适用的“建造合同”准则,在其确认和计量的过程中,操作盈余空间大,预计总成本的确认、合同变更引起的毛利率变化等会计信息存在很大的主观确认弹性。

2017年新收入准则(CAS 14)以合同为基础和核心载体,对履约义务的识别、变更,履约义务在时点或时段确认都给出了明确的界定;在计量和列报方面,也给出了非常清晰的要求。具体对比如表1。

表1 新旧准则对比

二、新收入准则对技术设备成套(EP)模式收入确认的影响

在具体分析之前,首先明确常规的境外工程技术设备成套(EP)模式的相关特点:

(1)E部分会依据合同的约定进行针对性的履约,具有定制的性质;

(2)E和P虽然分作两部分,但是有密切的关联,P是基于E来进行设备选型、采买、发运和移交;

(3)P虽然可以拆分为独立的部分来实施,但在EP模式项下,作为客户一般都会在合同中明确约定EP交付的关联性;

(4)境外项目履约过程中,其款项支付大多遵从国际贸易的惯例,以信用证作为支付方式;

(5)P部分履约义务的完成,依据合同大多是依据设备自身的制造周期以及客户实施土建安装的进度来进行,交付地点在客户指定且可以控制的场地。

本文将分别从以下五个方面,探讨新收入准则对技术设备成套(EP)模式下收入确认的影响。

1.识别合同的履约义务

境外EP合同中的履约义务一般包括以下各项:

(1)设计服务:主要是技术文件,以技术文件的形式提供给客户的建筑施工和设备安装图纸、材料清单和其他必要数据;

(2)设备:以约定的技术差参数选购的设备(附带操作手册、安装说明);

(3)设备运输:按照国际贸易的惯例,采用FOB/CIF/CFR等贸易方式履行运输的义务;

(4)指导安装和运行调试:合同中一般会约定提供指导服务,并挂钩一定的支付条款;

(5)维修和保修:保证达到性能测试要求的维修义务,以及安装运行后的一般保修义务。

针对上述常规的合同约定的履约义务,在拥有多种“商品”和“服务”的情况下,需要对包含的不同业务类型对应的“商品”和“服务”进行分析识别,判断是否构成不可以区分的一项整体交易。如果合同各部分按照准则规定的情况相对独立,则需要按照新收入准则的规定将EP工程合同拆分为独立的子合同来进行核算。

EP合同中的各项履约义务可以概括为:由供应商向客户提供基于指定目的的全套技术服务(土建、安装、调试),以指定的贸易方式提供满足指定技术参数的成套设备,并对成套设备安装调试之后的运行提供合理有效的支持,且在质保期内承担质保责任。

我们依据如下理由,认定为向客户提供不可区分的一揽子交易,是一项履约服务:

(1)设计服务与设备存在密切联系,是一种定制化的设计,技术文件(如图纸)与设备是相互对应的;

(2)设备是以符合国际惯例(INCOTERMS2000)的交付方式(指定了运输和保险方式)进行交付,明确包含了必要的运输义务;

(3)交付的设备是否合格(满足性能参数),是以合理有效的安装和必要的载荷运行为前提。

同时,我们从反面来说明,如果进行前述履约义务的拆分,会存在以下问题:

(1)合同中常规不会就设计服务进行单独计价;

(2)供应商在实际的投标业务中是针对项目整体进行报价,不会就设计部分进行单独报价;如果提供单独设计部分的报价会增加非必要的投标信息,影响与客户的主动议价空间,对供应商的商业利益产生很不利的影响。

通过上述正反两方面的分析,将境外EP合同中的履约义务认定为基于同一商业目的的一揽子交易更合理。

2.收入确认按时段还是按时点的判别

按照前一条履约义务的识别,认定境外EP合同中的履约义务是不可区分的基于同一商业目的的一揽子交易。

按照新收入准则的第十一条规定,如果客户在供应商履约期间能够对在建商品予以控制;或供应商按照合同规定所提供的商品具有不可替代用途,且该供应商在合同履约期间内有权利就累计至今已完成的履约义务部分收取款项,则可以认定为在某一时段内履行履约义务。

在这项不可区分的履约义务的履约过程中,依据如下理由,认定为在某一时段内履行履约义务:

(1)此“商品”的交付会约定在客户施工现场的指定区域,具备必要的保管措施;客户在供应商的履约过程中,依据其选用总承包商的工程进度,选取设备交由总承包商实施安装过程;在整个履约期间,客户能够对其指定区域内由供应商提供的在建商品实施控制;

(2)此“商品”,无论是技术文件,还是某一具体设备都是基于客户的指定需要,在进行现场实地标定(或者客户提供)之后,作针对性的技术处理,是一个全流程定制的“商品”,不同客户之间的“商品”具有不可替代用途;

(3)履约过程中,双方约定的款项支付大多遵从国际贸易的惯例,以信用证作为支付方式;在选用信用支付方式的情况下,供应商完成发货并取得议付单据后,就取得了一份独立于合同的收款权利,可以确保大部分款项的收取(一般会取得大于等于设备款的80%),收取的款项比例绝大情况下都会达到已完成的履约部分。

通过上述分析,按照某一时段内履行履约义务对境外EP合同的收入进行确认更合理。

3.考虑资金时间价值的收入计量

在新准则中,将客户预计取得商品控制权的时间距离支付价款之间的时间间隔是否超过一年作为存在融资成分的标准。

境外EP项目合同生效之后,客户会支付预付款,供应商在收到款项之后会计入“合同负债”;按照前一条分析,收入依据时段确认,采用投入法确定合理的履约进度;时间价值对收入的影响依据具体收入确认时间与收款时间的间隔,先确定现销价格后,然后按照实际利率法作相应期间的摊销。

4.合同成本确认的影响

新收入准则与建造合同准则对于合同成本的确认存在很大不同,建造合同准则未就成本进行规范,新准则具体分为“取得成本”和“履约成本”两方面来规范,同时在满足一定的条件下,把合同成本确认为一项资产(即资本化)。

境外EP项目合同核算时,对合同成本的确认也区分为“取得成本”和“履约成本”分别进行确认,并明确非资本化的计入当期损益。

5.对企业财务信息披露的影响

相对于建造合同准则相比,新收入准则中对需要披露的收入信息做出很翔实的要求,包括:所采用的会计政策、对于收入确认具有重大影响的判断以及判断变更,与合同资产、合同负债的相关信息,与分摊至剩余履约义务的交易价格相关的信息,与合同成本有关资产的相关信息等。

境外EP项目的收入核算,其收入确认“五步法”中,包含的上述信息,都需要在报表附注中予以披露。

结语

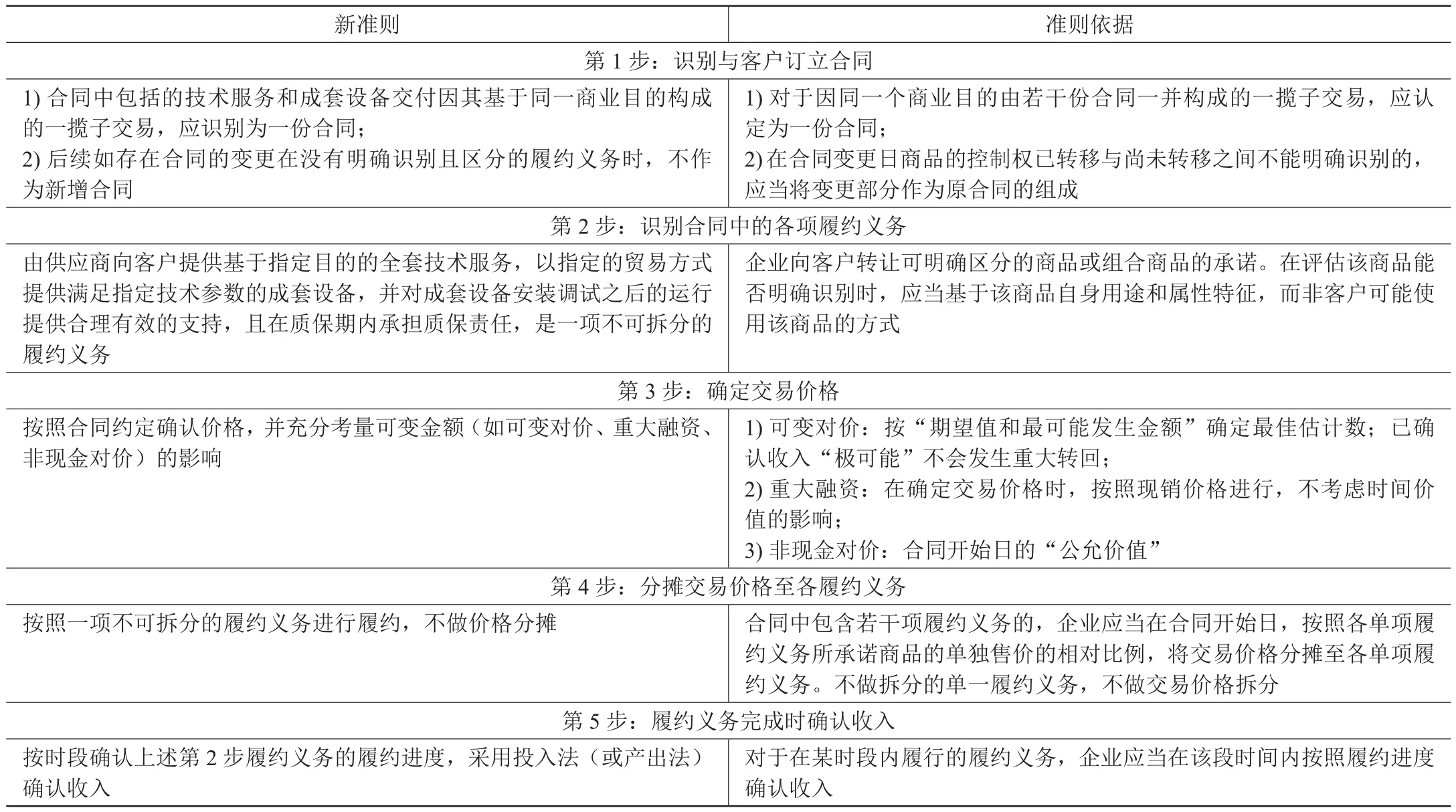

结合前述内容,将境外EP项目的收入确认要点,按照“五步法”总结结论如表2。

表2 境外EP项目收入确认“五步法”

本文针对境外技术成套设备(EP)项目在新收入准则下如何进行收入核算,依据境外EP项目的特点,分别从合同识别、收入确认时间、资金时间价值计量、合同成本核算、收入信息披露五个方面做了简单探讨,重点放在了合同识别、收入确认时间两个方面。

建议企业针对境外EP项目,依据合同将履约义务认定为基于同一商业目的的一揽子交易,并按照某一时段内履行履约义务对收入进行确认更合理。同时,注意新准则项下收款与收入确认时间差异产生的资金价值的影响,区分合同成本的确认,并完善相关披露信息。