中国核心CPI动态特征、分类解析与异常点分析

2021-07-22丁少玲聂富强

丁少玲,聂富强

(1.桂林理工大学 理学院,广西 桂林 541004;2.西南财经大学 统计学院,四川 成都 611130)

一、引言

国际经验表明,较之CPI,核心CPI能更好地反映经济形势并对通货膨胀做出预测[1]。目前,核心CPI已成为世界主要经济体衡量通货膨胀的主要指标,其在衡量通货膨胀长期趋势方面的优势已在世界范围内得到广泛认可[2]。从1978年起,美国、英国、日本、加拿大、欧盟等经济体先后定期公布核心CPI月度数据。随着经济全球化不断深入,中国CPI指数水平影响因素及走势也越来越复杂,2019年第三季度,中国CPI同比指数上涨3.0%,为近70个月以来首次突破3.0%,而GDP同比增长6.0%,为1993年以来的最低同比增速,中国CPI逆周期上扬在经济界引起了广泛争议[3]。然而,目前央行仍以CPI指标判断当前经济形势,核心CPI替代CPI作为央行制定货币政策的主要方向指标,是中国经济现实对宏观经济理论的倒逼。测算中国核心及分类项目CPI,已成为中国宏观经济学研究领域的一个重要课题[4]。因此,在当前经济増长和稳定物价的双重目标下,提高中国核心CPI的测算效率、发布分类项目核心CPI数据,并将其作为中央银行的调控目标是经济可持续发展的必然选择。在此背景下,积极开展中国核心CPI的测算研究有较大的理论价值和现实意义。

二、文献综述

通货膨胀的测度研究一直是国内外热点问题,相关文献众多,但与本文研究内容紧密相关的主要有三大类:核心CPI的内涵与定义、分类项目的核心CPI、及核心CPI测度方法。

要测算核心CPI,务必厘清核心CPI的内涵与定义。“核心CPI”最早由Eckstein提出[5]。而后Roger、Bryan、Quah等对核心CPI的内涵进一步拓展[6-8],但对核心CPI的定义,目前学术界尚存在诸多不同描述,主要有两个角度:(1)从时间的角度,将核心CPI看作是总体价格变化中持续上升的部分[9]。(2)从普遍性的角度,将核心CPI看作是商品价格一般化的上涨[10]。但对核心CPI基本属性的认知已经基本趋于统一,即“消费者价格指数中剔除了容易受到外部冲击的短期成份后的中长期趋势部分”。

判断核心CPI不仅要看CPI趋势性特征,还要看它的内部结构、分类特征。自Bils和Klenow采用分类指数分析核心CPI以来,在测度核心CPI模型中考虑多元通货膨胀因素如CPI分类项目指标、GDP指标等已经成为国际主流思想。中国核心CPI研究中也逐渐出现了利用分类项目CPI指数研究的相关文献。如王少平等采用增广向量自回归(FAVAR)模型,将中国CPI的八大类指数分解为宏观冲击和特有冲击,认为二者均是CPI及其分类项目波动的主要来源,但宏观冲击更加持久[11]。蔡晓陈等沿用Boivin等的分析框架,从共同冲击、特有冲击的角度解释了分类与总价格指数动态特征的不一致性[12]。王开科等着重考虑对中国CPI的分类权重偏误问题,在纠正分类权重基础上,测算了中国各类核心CPI[13]。

要测算核心CPI,务必选择适当的测算方法。主要有两大类方法:第一类是统计方法,通常从CPI的编制方法、编制理论和编制目的出发,分析CPI篮子商品中应该保留哪一部分、以何种方法保留该部分作为核心CPI,如剔除法。剔除法度量核心CPI是当前各国官方公布的焦点,但不同国家在扣除CPI中何种分类商品价格指数或商品项目价格指数时又各不相同[14]。2013年1月,中国发布剔除食品及能源的CPI指数,但将其作为核心CPI指标有待商榷[15]。实践发现,CPI序列噪声会随着时间的推移而变化,从统计方法角度度量核心CPI,简单剔除CPI暂时性波动部分来测算核心CPI,容易产生剔除太多或过少的问题,难以得到普适性的结论。第二类是计量模型方法,主要有结构向量自回归模型(SVAR)、共同趋势模型、动态因子指数模型[8,16-17]。主要存在两类问题:一是对CPI编制理论的认识相对不足,缺乏CPI编制理论的支撑。二是共同趋势模型、SVAR模型等在参数估计中存在着维数诅咒问题,特别是SVAR模型的参数可识别的条件非常苛刻,且易受到冲击的影响。而国际上,动态因子模型被广泛应用于CPI及其分类项目价格研究中[18-21]。另外,异常值调整、价格粘性、随机波动性等也在测算核心CPI中被提及[22]。此外,借助贝叶斯估计方法来进行估算不可观测成份,MCMC法和Gibbs抽样在时变参数估计中的应用,也使得模型的设定越来越灵活[23]。

对于上述文献梳理可知,第一,测算核心CPI的根本思想都是去掉暂时性冲击后获得实际通胀成份,本文测算基于普遍性定义;第二,在测算核心CPI研究中考虑CPI分类项目数据,反映微观主体行为已是国际研究通货膨胀的主流方向。国内在分类项目核心CPI动态特征、内部结构、宏观冲击对各部门核心CPI的异质性传导和异常点政策分析等方面的研究均待拓展。第三,核心CPI动态特征过程分析已成为核心CPI的一种潜在趋势,动态因子模型已经成为研究核心CPI的主流计量方法,但其违背新凯恩斯主义的基本思想,未考虑价格粘性问题。随着贝叶斯理论的不断发展,其可拓展为多变量、随机波动、异质性的特点,亦可引入价格粘性。本文在动态因子模型框架上引入价格粘性、异常值调整和冲击传导,构建了基于分类项目权重的多变量不可观测成份随机波动模型(Multivariate Unobserved Components Stochastic Volatility Outlier-adjustedment model,MUCSVO模型)。主要作用体现在:第一,在动态因子模型中引入异常值的识别与调整,有利于核心从CPI中分离出暂时性波动成份,且还能捕捉CPI异常点的典型经济政策事实。第二,根据新凯恩斯主义,分类项目CPI存在明显的价格粘性差异,忽视各部门间价格粘性的异质性,会导致无法分析分类项目核心CPI对宏观冲击产生的异质性响应。第三,分析各分类项目CPI对宏观冲击及特质冲击的冲击传导动态路径,有利于反映核心CPI在总量以及各部门之间的动态特征。总之,引入异常值调整,可使核心CPI能够更精准地追踪标题CPI的趋势;引入价格粘性、冲击传导有利于分析中国核心CPI的部门间传导以及外部冲击传导。

本文研究思路如下:首先,基于不可观测成份模型思想,将总体和各分类项目CPI看作核心CPI和非核心CPI;再基于动态因子模型结构,各分类项目核心CPI及非核心CPI成份里各自引入一个时变的共同潜在因子,从而建立各分类商品部门间的联系;其次,对核心CPI部分,将共同趋势因子与分类项目特有趋势设计为随机游走结构,考虑波动聚集性,嵌入随机波动模型;对非核心CPI部分,共同暂时因子和分类项目特有暂时冲击均引入异常波动事件参数,建立时间序列的异常因子识别与调整机制、嵌入乘积效应,并考虑波动聚集性;最终建立MUCSVO模型测度中国总、分类项目核心CPI。此外,采用Gibbs抽样、马尔可夫链蒙特卡罗方法对模型的时变参数进行估计。在测算总体和分类项目核心CPI的同时,对其宏观冲击、时变波动率及异常点进行分析。

三、研究模型

(一)MUCSVO模型

第i类分类项目i时刻的CPI的共同模型可表示为:

(1)

(2)

(3)

(4)

(5)

(6)

同样,考虑波动聚集性特点,引入随机的扰动方差,将σf,c,t方差的自然对数设计为随机游走结构,满足:

(7)

(8)

(9)

αi,h,t=αi,h,t-1+λi,hξi,h,t

(10)

αi,f,t=αi,f,t-1+λi,fξi,f,t

(11)

由式(1)~(11)构成第i类项目CPI识别系统,即为MUCSVO模型中的第i个子模型i=(1,2,…,n)。

第i类别的核心CPI:

(12)

总体核心CPI:

(13)

其中,ωi,t第i类别CPI的权重,采用贝叶斯估计。

(二)贝叶斯框架下MCMC估计

不可观测成份模型的参数估计常用方法有极大似然估计以及贝叶斯方法两种,采用贝叶斯方法可避免使用极大似然估计对初始值敏感,造成估计结果不稳定的问题。本文采用贝叶斯框架下的MCMC(Markov Chain Monte Carlo)方法进行Gibbs抽样[24]。首先,设定时变参数的初始值与先验概率分布,再进行Gibbs抽样,利用样本估计各时变参数的后验概率分布,获得各参数收敛的后验均值作为参数估计值。

令CPI序列为y,用θ表示Gibbs抽样的未知参数的随机向量:

进一步需得到θ的后验概率密度:

(1)条件分布p(θ1|y,θ2,θ3,θ4)抽取θ1;

(2)条件分布p(θ2|y,θ1,θ3,θ4)抽取θ2;

(3)条件分布p(θ3|y,θ1,θ2,θ4)抽取θ3;

(4)条件分布p(θ4|y,θ1,θ2,θ3)抽取θ4;

仅列出第一步抽样过程,详见Stock和Watson的研究文献[24]。

(三)分类项目CPI权重与统计口径一致

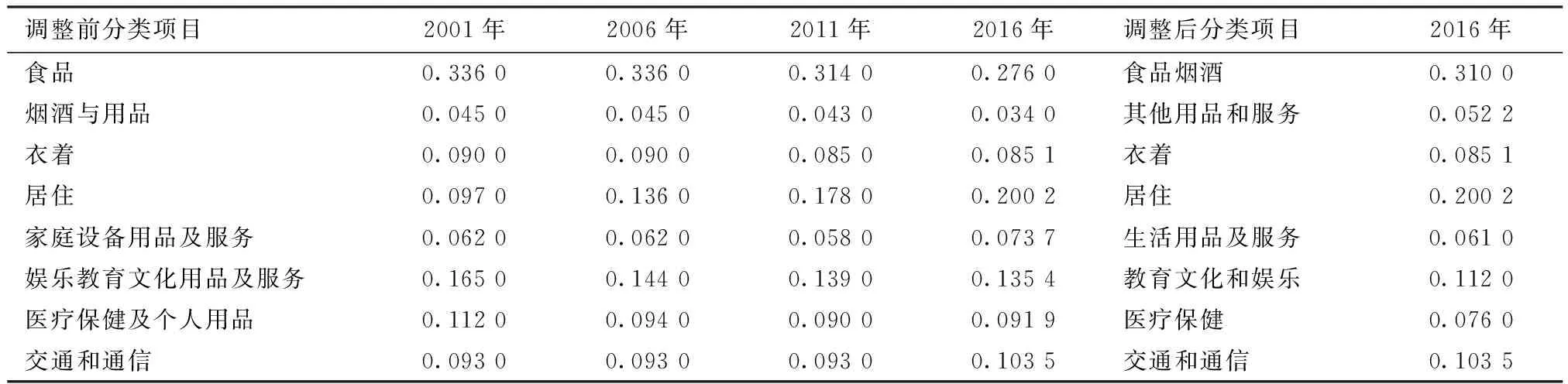

2016年,中国CPI目录调整幅度较大,新目录下CPI的大类目录及目录下300多项小类别的具体商品项目均发生了较大变动[25]。为保持数据口径一致,需对2016年目录前后的统计口径进行调整。权重确定的主流方法为利用中国消费支出结构对CPI各类别的权数水平进行重新估算[26]。2016年后的调整样本量小,故将2016—2018年数据按2001—2015年老口径进行重新调整与拆分权重(见表1)。

表1 CPI分类项目权重表

表1中,具体做法如下:第一,将新目录中食品烟酒与用品类,拆分为原目录中的食品类、烟酒与用品两大类,其中,食品类权重为0.276 0,烟酒与用品类权重为0.034 0。食品类的二级分类为食品、其他,其中,食品权重为0.173 3,其他权重为0.102 7。烟酒与用品类的二级分类为烟草、酒类,其中,烟草类权重为0.016 3,酒类权重为0.177 0。第二,类似,对新目录中的其他用品和服务类的进行二级分类拆分后,分别归类到原目录中家庭设备用品及服务类等三大类中。

(四)数据来源与处理

本文数据来源于wind,样本期为2001年1月至2018年12月,采用总体及八大类CPI月度同比数据。依据国际惯例,将同比数据连乘,算总体及分类月度定基CPI,然后对数差分处理。

四、实证分析

(一)核心CPI的测算与评价

1.核心总CPI的测算与评价

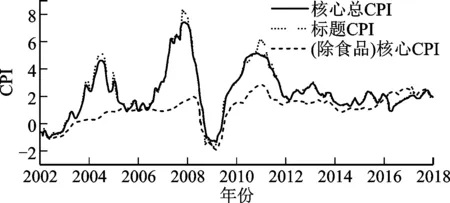

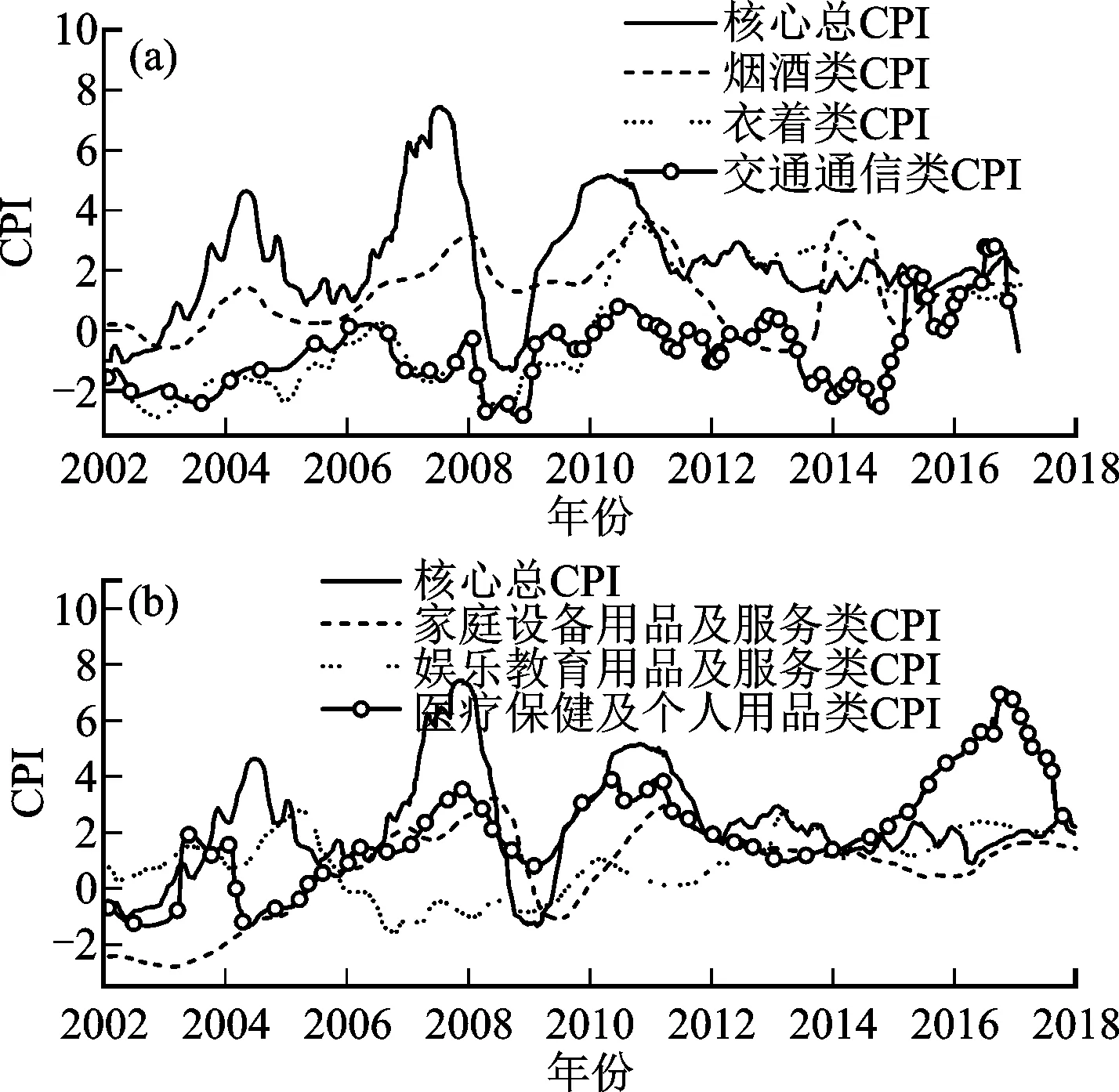

图1 标题CPI、核心总CPI与核心CPI(除食品类)趋势成份对比

由图1,核心总CPI与标题CPI走势十分接近,并且实线代表的MUCSVO趋势成份可以很好地反映标题CPI整体走势,能很好地体现核心CPI的“削峰平谷”作用。自2001年,中国经历四轮通胀周期:2001—2002年、2004年左右、2007—2009年、2010—2011年,在标题CPI与核心CPI曲线中均可识别,可见,MUCSVO的核心CPI序列较好地契合了中国货币政策窗口期,而核心CPI(除食品类)明显会造成标题CPI波动大时反映不足,及标题CPI波动较小的时候反而反映过度的与现实违背现象。可见,中国总体核心CPI结构中食品类是不可或缺的。

2.分类项目核心CPI的测算与评价

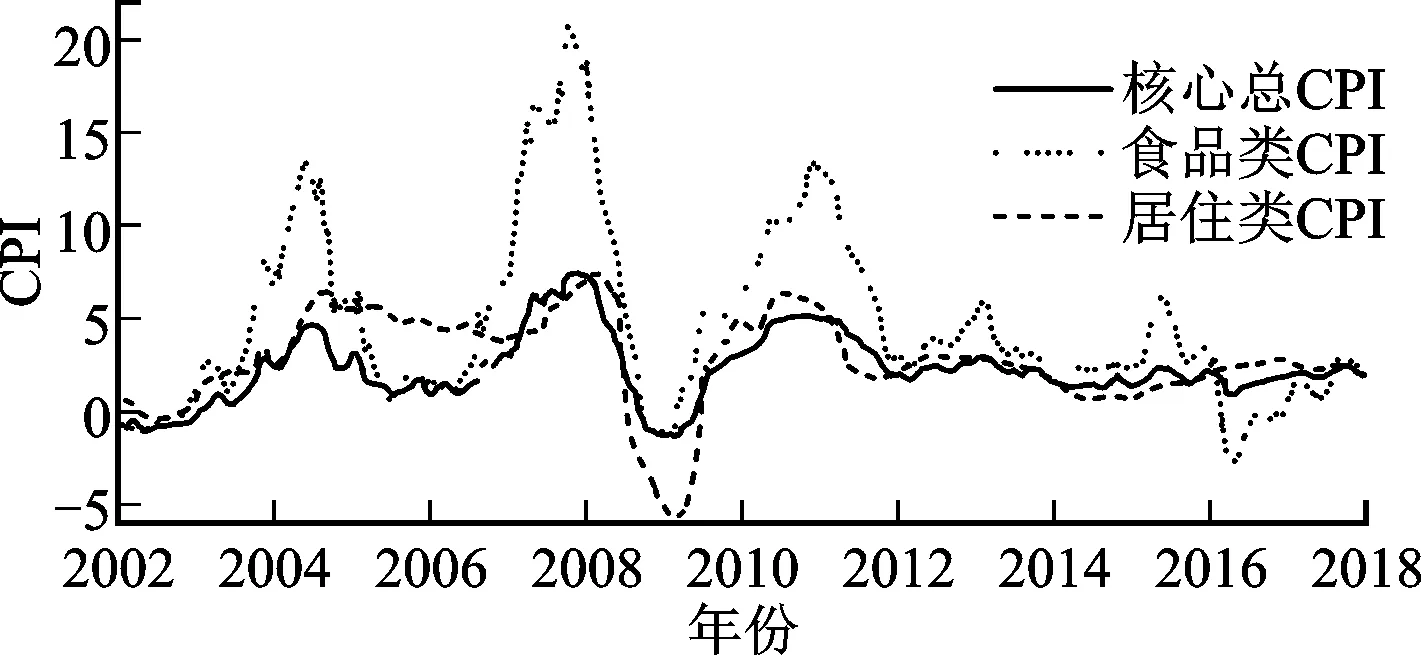

较其他类CPI,食品类、居住类核心CPI趋势变动幅度较大。先分析食品、居住类核心CPI走势(见图2),其中,食品类核心CPI、居住类核心CPI与总核心CPI变化趋势大体保持一致。食品类趋势成份曲线一直在其他两类的趋势成份曲线上方,呈现更加明显和更加尖峰的周期走势。居住类核心CPI曲线多在总核心CPI曲线上方,波动幅度比总核心CPI大,只是均值与波动幅度均比食品类核心CPI小。与总核心CPI类似,食品类、居住类核心CPI均在样本后期波动程度逐渐减小。

图2 总体、食品类和居住类核心CPI趋势成份对比

由图3,其余六类核心CPI曲线位于核心总CPI曲线下方,均值较小,核心CPI走势均较为平缓,波动率也都明显小于核心总CPI。其余六大类核心CPI和核心总CPI的波谷、波峰以及波动频率基本上可保持一致。此外,除交通与通信类以及医疗保健及个人用品类以外,其他四类分类项目核心CPI和核心总CPI变动方向基本保持一致,均是前期波动较为剧烈,后期波动逐渐变小,趋于平稳。医疗保健及个人用品类CPI趋势成份的变动方向和总体CPI趋势方向相差较大,其趋势未来处于上升状态,后期波动幅度明显高于其他类别。

图3 其余六大类及总体核心CPI趋势成份对比

(二)分类项目核心CPI的宏观冲击与暂时冲击

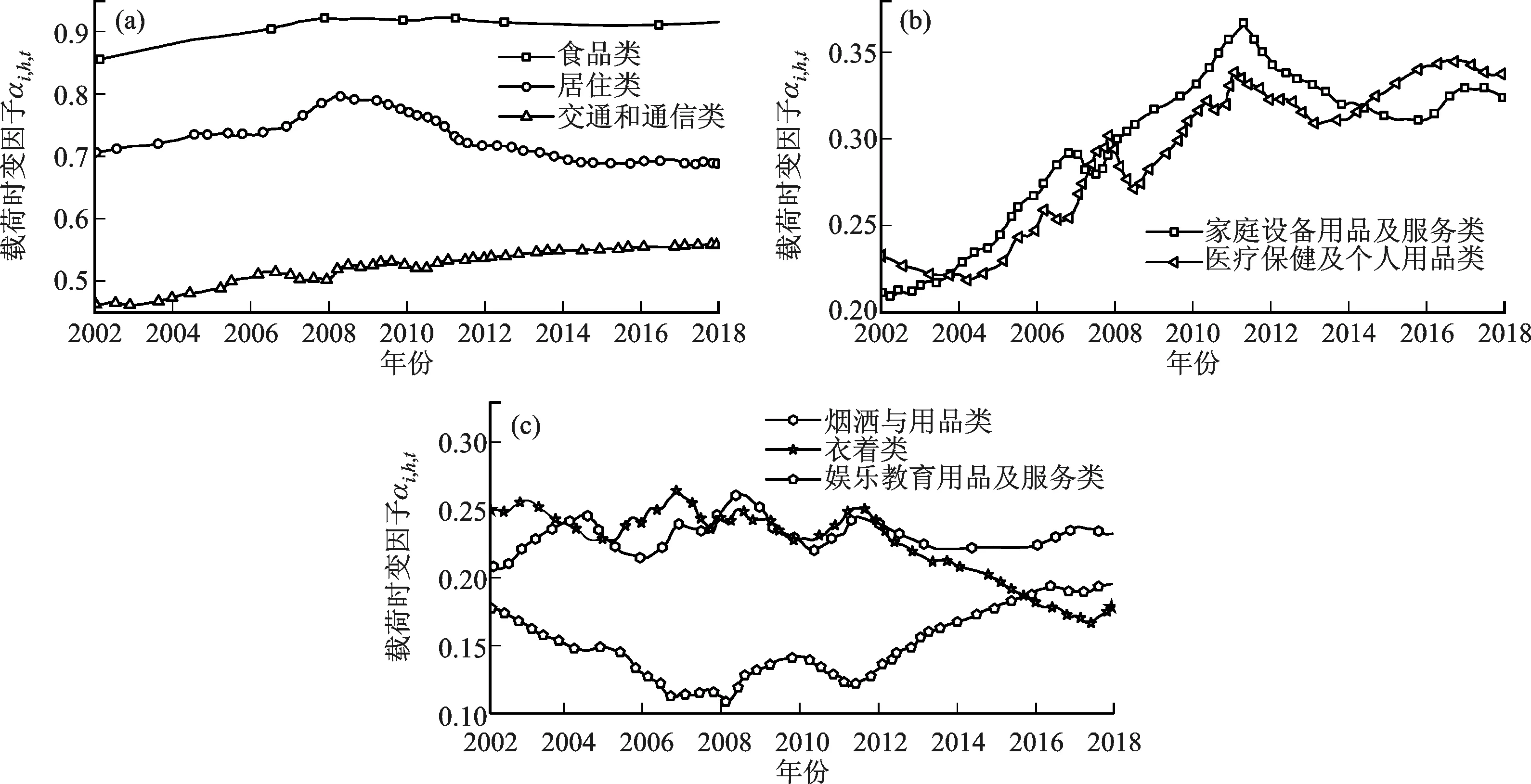

1.时变因子载荷系数αi,h,t估计结果

图4 αi,h,t估计结果

第一类见图4(a),食品、居住、交通与通信类αi,h,t均值较大,分别为0.92,0.78,0.57。此三类CPI价格粘性最弱,特别是食品类、居住类核心CPI对宏观冲击的响应程度会非常迅速。结合图2中食品、居住类核心CPI序列波动剧烈,可见,宏观冲击对食品、居住类的商品部门核心CPI有较强的解释力度,这两大类核心CPI波动特征主要由宏观冲击造成。第二类见图4(b),家庭设备用品及服务、医疗保健及个人用品类两大类αi,h,t均值处于中等,分别为0.34,0.30。此两类CPI价格粘性中等,其核心CPI对宏观冲击的响应程度一般。第三类见图4(c),烟酒与用品、衣着、娱乐教育用品及服务类αi,h,t均值较小,分别为0.24,0.23,0.16。此三类价格粘性最强,特别是娱乐教育文化用品及服务类核心CPI对宏观冲击的响应最为迟缓,核心CPI波动主要源自于特质冲击。

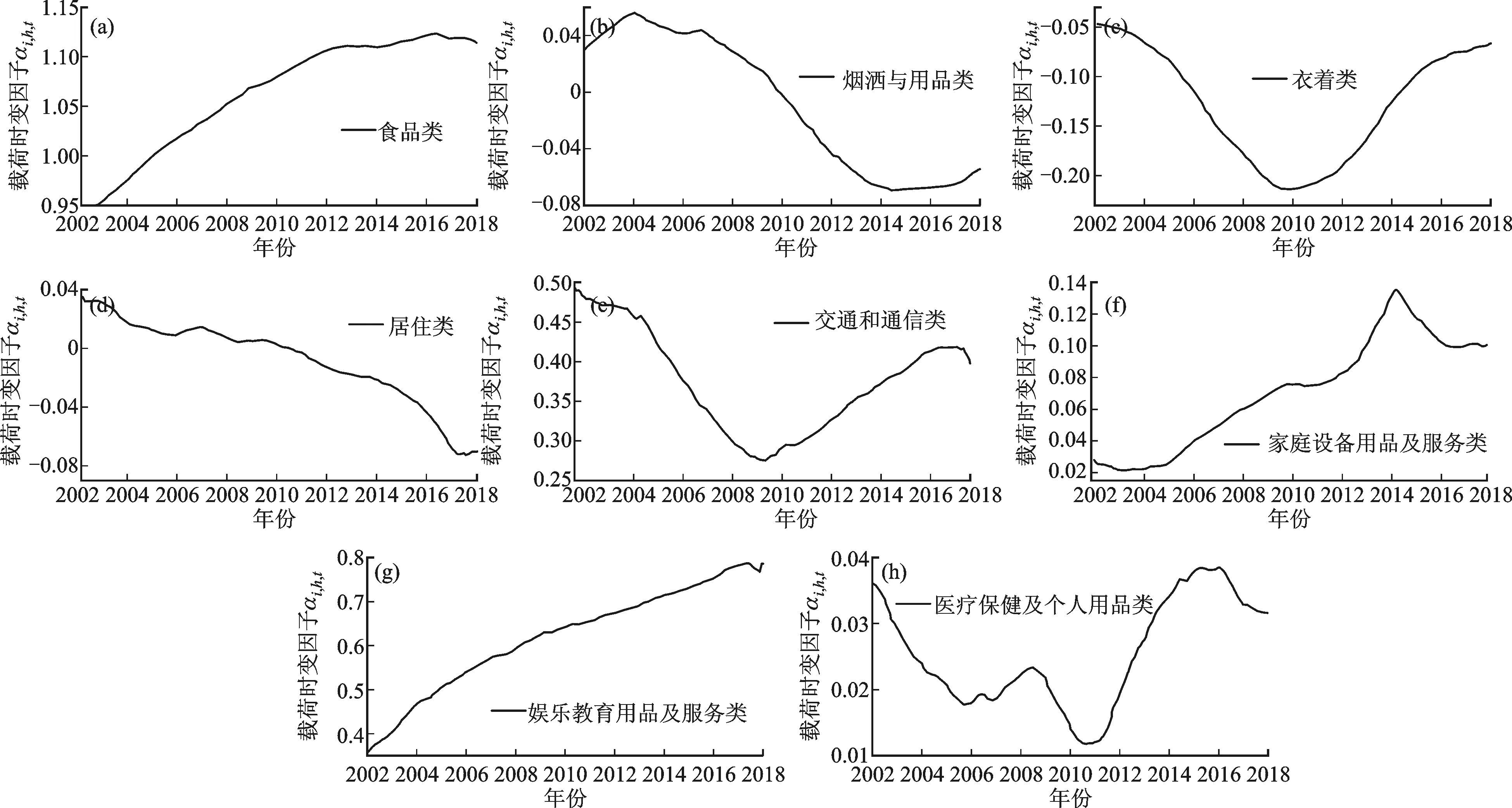

2.时变因子载荷系数αi,f,t估计结果

类似αi,h,t分析,可分析共同的暂时冲击成份因子的因子载荷系数αi,f,t,估计结果见图5。

图5 αi,f,t估计结果

(三)时变波动率分析

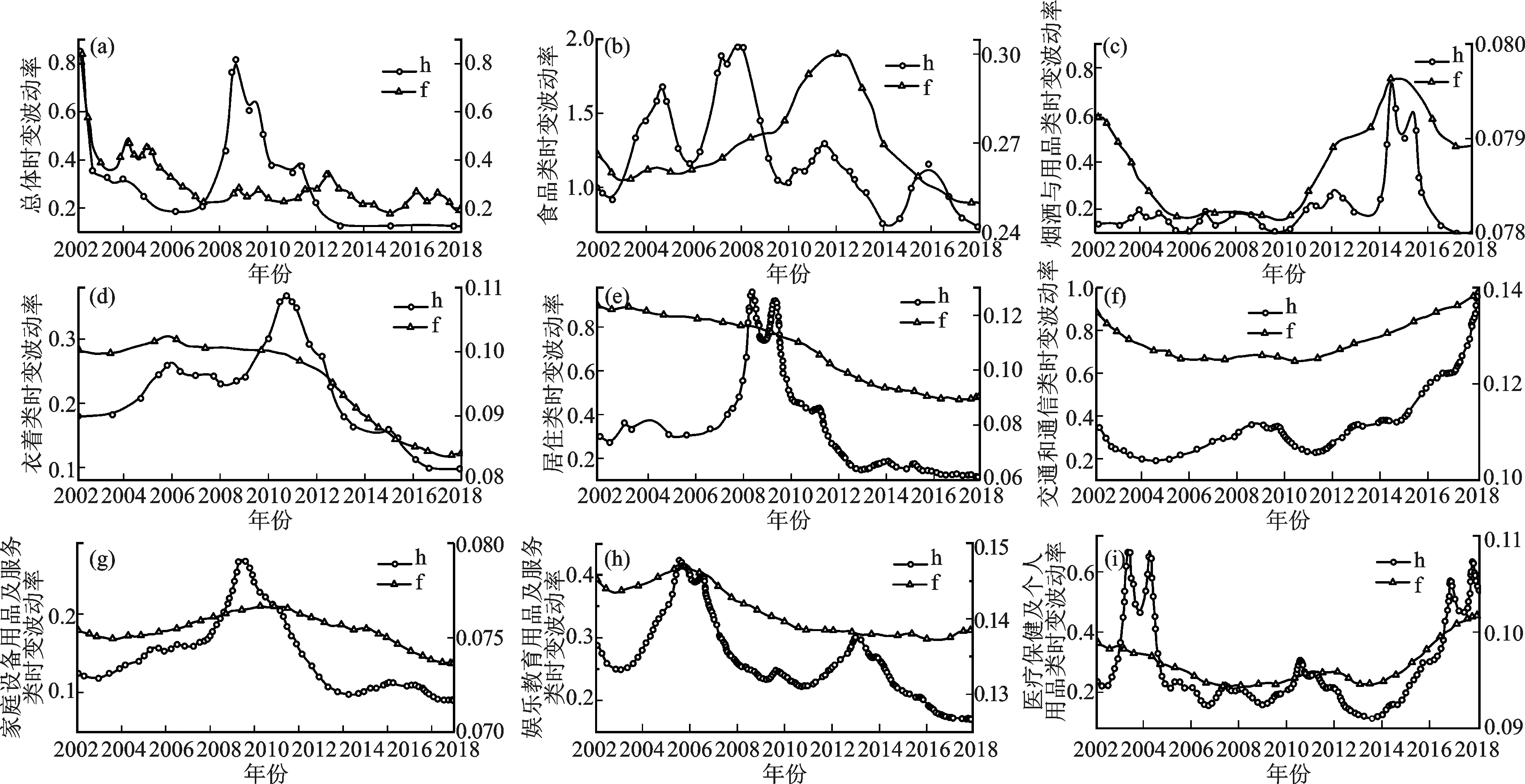

由图6(a),总体CPI的趋势波动率σΔh,c,t走势呈现“倒V型”,总体CPI的暂时波动率σf,c,t呈波浪式下降走势,样本后期均维持在较低波动水平,且较为稳定。具体来说:(1)σΔh,c,t在2009年1月达到极大值0.83,之后处于下降的过程,2014年之后处于基本稳定的状态。(2)σf,c,t均值为0.28,略大于σΔh,c,t的均值0.26,较σΔh,c,t来说整体平稳。σf,c,t在2002年1月处于极大值0.91,之后呈波浪式下降走势,其下降波动具有周期性,周期约为1~2年,2014年之后基本维持在0.1~0.3之间,稳定在较低波动水平。

从图6(b)~(i),八大类项目CPI趋势波动率σΔh,i,t和暂时波动率σf,c,t之间以及各自内部均有较大区别。(1)σΔh,i,t方面,第一,八大类CPI趋势波动的均值存在较大差异。食品类均值最大,达到1.09,其次是交通和通信类,均值为0.39,最小的是家庭设备用品及服务类,均值为0.15,其他五大类的均值在0.20至0.35之间。第二,八大类CPI趋势波动率σΔh,i,t走势呈现三种分布形态:烟酒与用品类、衣着类、居住类和家庭设备用品及服务类呈“倒V字型”分布,与总体CPI的趋势波动率σΔh,c,t走势一致;食品类、娱乐教育用品及服务类呈现缓慢下降的长尾分布,这两类走势的随机波动在样本后期均稳定于较低水平;交通和通信类、医疗保健及个人用品类时呈现“U字型”分布,其与总体CPI的趋势波动变动方向相差较大,呈逐渐上升走势。(2)σf,i,t方面,第一,八大类暂时波动率均值普遍偏小,食品类亦是最大,为0.28,家庭设备用品及服务类仍是最小,为0.07。第二,八大类CPI暂时波动也基本呈现三种分布形态:食品类和家庭设备用品及服务类呈现“倒V字型”分布;衣着类、居住类和娱乐教育用品及服务类呈现长尾分布;烟酒与用品类、交通与通信类和医疗保健及个人用品类呈现“U字型”分布,其中,交通与通信类和医疗保健及个人用品类与总体CPI的暂时波动σf,i,t变动方向相差较大,呈逐渐上升走势。

图6 时变波动率估计结果

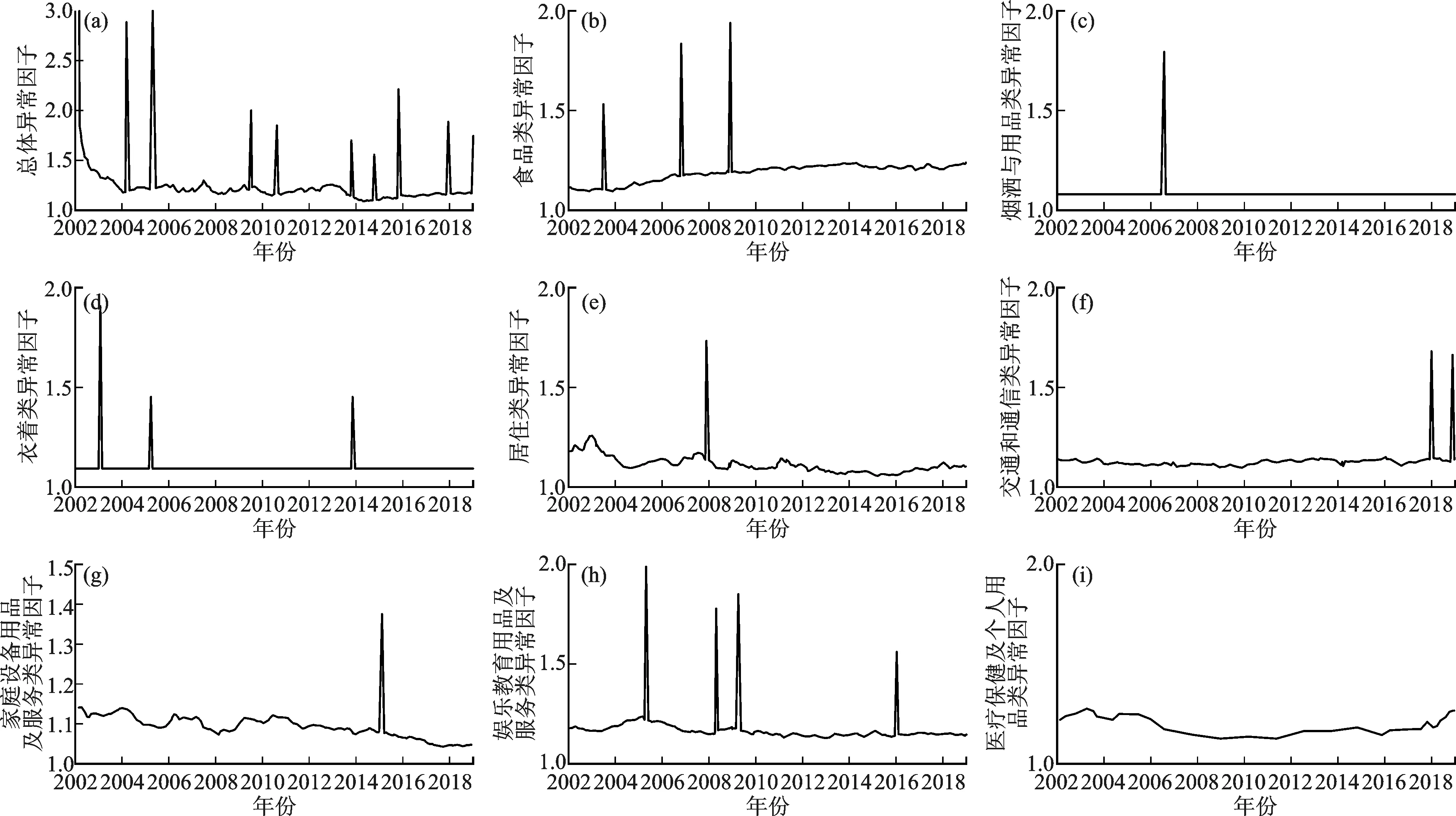

(四)异常值分析

由图7(a),中国总体CPI的异常因子sf,c,t往往在某年1~2月份表现得更加鲜明[22]。1.2002年2月,st=1.89,主要受中国加入WTO,投资规模逐渐增大等外生冲击的影响。2.2004年1月,st=2.87,主要受“非典”疫情以及经济政策利好的影响。3.2005年2月,st=3.48,受金融改革、惠农政策、推进免征农业税的影响。4.2009年1月,st=1.99,主要受世界金融危机的影响。5.2010年2月,st=1.86,受2009年中国“4万亿”的投资,以及宽松的货币政策的影响。6.2013年2月,st=1.69,受中国退出反危机的经济刺激政策的影响。7.2015年1月,st=1.21,受中国经济在2014年进入新常态后开始放缓的影响。8.2017年1月,st=1.87,主要受供给侧结构性改革成效的影响。9.2018年1月,st=1.85,受2017年中国政府实施的去杠杆改革取得明显成效及美国对中国实施贸易战的影响。

图7 时变异常因子估计结果

由图7(b)~(i),医疗保健及个人用品类没有出现异常因子,其余七类的异常点sf,i,t:1.食品类:2003年9月,s1,t=1.52;2006年10月,s1,t=1.83;2008年11月,s1,t=1.93,分别源于粮食价格、猪肉价格以及世界粮食危机的影响。2.烟酒与用品类:2006年7月,s2,t=1.97,受《烟草控制框架公约》影响。3.衣着类:2003年1月,s3,t=1.90,受加入WTO后进口关税下降,纺织业受冲击的影响。4.居住类:2007年11月,s4,t=1.73,受货币政策变化导致的房价下跌的影响。5.交通与通信类:2018年1月,s5,t=1.68,受近年来交通通信领域技术不断革新的影响。6.家庭设备用品类:2015年2月,s6,t=1.45,主要受电子商务平台阻碍了传统营销渠道的影响。7.娱乐教育用品及服务类:2005年4月,2008年4月,2009年1月以及2016年1月,对应的异常因子分别为2.06,1.79,1.85和1.70,频繁的异常因子,主要受文教娱乐新型的文化产业模式不断革新的影响。说明各分类CPI序列存在明显的异质性和噪音[12]。

五、结论

本文针对中国CPI影响复杂、走势多变的实际特点,构建了多变量不可观测成份随机波动模型,测算中国总体及分类项目的核心CPI。主要结论如下:

第一,基于带价格粘性、异常事件、随机波动、多变量的动态因子模型结构,本文识别出的总体及分类项目核心CPI显示出良好的平稳性特征,能够精确捕捉总体及分类项目的标题CPI的长期结构趋势,起到了“削峰平谷”的作用,具有一定的科学性。且在比较过程中发现中国核心CPI结构中食品类是不可或缺,通过剔除食品类来测算中国核心CPI的方法有待商榷。

第二,总体核心CPI与各分类项目核心CPI变化趋势大体一致,但也存在差异性。从长期来看,总体及除医疗保健及个人用品类外的七大类项目核心CPI波动均逐渐变小,趋于平稳。食品类、居住类CPI趋势曲线位于变动总体核心CPI曲线上方,波动幅度大于总体核心CPI,其他类CPI的趋势则相反。

第三,中国总体核心CPI主要由宏观冲击主导,但宏观冲击在不同分类项目CPI部门之间会产生异质响应,主要原因在于价格粘性存在差异性。其中,食品、居住类核心CPI波动性较强,对共同宏观冲击的响应程度最为迅速。反之,衣着和娱乐教育文化用品及服务类核心CPI对宏观冲击的响应较迟缓。

第四,中国核心CPI波动性特征在总体CPI及分类项目CPI、共同成份、特有成份之间都存在较大差异。中国总体CPI共同趋势成份和冲击成份的波动率在样本后期均维持极低水平,分类项目CPI中居住、医疗保健和个人用品、娱乐教育文化用品及服务类的价格波动主要受共同暂时冲击成份影响,而总体CPI、食品、衣着、交通和通信、烟酒及用品、家庭设备用品及维修服务类项目价格波动则主要受自有扰动成份影响。综合来看,中国大部分的价格波动主要由异质性部门的相对价格波动引起。

第五,中国总CPI的异常因子往往发生在某年的第一季度,尤其在该年1~2月份表现得更加鲜明。分类项目CPI序列存在明显的异质性和噪音,除医疗保健及个人用品类CPI没有异常因子外,其余七类核心CPI的异常因子各不相同。与中国暂时性CPI异常波动的宏观经济政策典型事实相符。

第六,此模型优势在于不仅能对中国核心CPI实行动态监测,还有利于分类解析中国CPI价格内部结构、部门间的联系、价格粘性以及冲击传导的异质性,并能挖掘总体及分类项目的异常事件特征。此外,模型的时变参数识别实现方便且信息丰富,能反映宏观冲击、暂时冲击、异常事件等因素的时变性,结果易理解。