中国对RCEP农产品出口波动因素研究

2021-07-22高远东

葛 明,高远东

(西南大学 a.经济管理学院;b.普惠金融与农业农村发展研究中心,重庆 400715)

一、引言

在当前经济全球化进程受阻、贸易保护主义抬头的背景下,建立区域经贸合作组织成为各国谋求国际贸易合作的主要方式。区域全面经济伙伴关系(RCEP)协定由东盟十国于2012年发起,邀请中国、日本、韩国、印度、新西兰、澳大利亚组成“10+6”模式,旨在削减关税及非关税壁垒,建立16国统一市场的自由贸易协定,经过八年艰苦谈判,该协定于2020年11月15日在第四次RCEP领导人会议上正式签署,除印度外的十五国即将建成全球规模最大的自由贸易区。由于关税及非关税壁垒降低的影响,贸易创造及转移效应将增大RCEP区域内国家之间的贸易往来,为了固守已有的市场份额并争取更多的外部市场,国家间的竞争将日趋激烈,而决定胜负的主要因素依然是产品国际竞争力。在RCEP协定中,农产品关税和非关税壁垒有所降低,比如日本将对来自中韩两国大约五成的农产品逐步撤销关税,RCEP框架下的类似政策将对中国农产品出口产生实质影响。

一直以来,RCEP国家(1)RCEP国家指RCEP协议签署国中除中国以外的十四个国家,下文同。是中国农产品主要且稳定的贸易伙伴。2010—2018年,中国对RCEP国家农产品出口额由233亿美元增加至382亿美元,年均增速6.38%,占中国农产品出口额的比重由39.23%到40.51%,均值40.15%,反映了中国农产品对RCEP市场较高的依赖度。与此同时,RCEP国家农产品进口总规模也由1 800亿美元增长至2 530亿美元,年均增幅4.98%,但在2015年出现较大幅度的波动,相对于2014年减少了160亿美元。中国农产品在RCEP国家的市场份额呈上升趋势,由2010年的12.90%上升到2018年的15.10%,但增速变化较大,2010—2015年快速上升,至2015年达到最高值15.81%后逐步回落。(2)本文国际贸易相关的基础数据均来自UNcomtrade数据库,采取HS6分位数据汇总形成。由此可见,中国农产品在RCEP市场的出口规模,与RCEP进口总额及中国农产品所占市场份额的变动趋势并不完全匹配,存在结构性差异。那么,在RCEP市场,中国农产品出口增长究竟是由进口需求增长拉动,还是由出口竞争力驱动的呢?关于这些问题的探讨,有助于在RCEP协议签署的重要时点上,为中国调整农产品发展政策,完善贸易自由化便利化政策,提升出口竞争力水平,促进出口规模和市场份额稳步增长提供实证依据。

二、文献综述

关于国际贸易竞争力的研究模型有很多,比较常用的指标主要有国内要素成本、显示性比较优势、恒定市场份额等,国内要素成本涵盖范围广泛,需要大量财务指标加总形成,应用范围受到因素完备性和数据可得性的制约;显示性比较优势指标采用贸易变化相对量来分析某一产品或产业在目标国的竞争力,但该指标因不能结构性分解而无法直观地辨析决定因素,进而难以获得明确的政策导向。恒定市场份额(CMS)模型将一国出口增长额的影响因素分解为供给和需求两个层次多个结构,成为分析贸易动态变化和探讨影响因素的主流模型,该模型最先由Tyszynski提出,将工业品贸易增长的成因分解为结构效应和竞争效应两部分[1],后由Leamer和Stern、Rigaux、Sprott等学者引入二阶效应,补充了结构效应与竞争效应同时变化的交互影响,形成贸易增长的第一层次分解[2-4]。Jepma、Milana等将CMS影响因素进一步细化,把结构效应分解为增长效应、市场效应、商品效应和交互效应,竞争效应分解为整体竞争效应和具体竞争效应,二阶效应分解为纯二阶效应和动态残差效应,形成CMS的第二层次分解框架,成为当前研究贸易波动问题普遍应用的模型[5-6]。实证研究从多个视角探讨了中国对外贸易波动的影响因素,一是关于中国出口在特定区域合作组织中的竞争力变化特征,比如中国对金砖国家和东盟国家等经济体出口增长动态及其竞争力变化趋势,揭示贸易波动的源泉及其应对方式[7-8];二是分析中国针对特定国家和产品的贸易动态及其影响因素,以中美为例,现有研究探讨了中美信息技术产品和高新技术产品等领域贸易增长的影响因素,重点比较市场需求与供给竞争力对双边贸易波动的影响力大小[9-10]。三是关于农产品贸易的影响因素分析,这是CMS模型应用的重点领域,已有文献涉及到畜产品和水产品等方面,比较竞争力水平的大小及其对出口贸易波动的影响[11-12]。

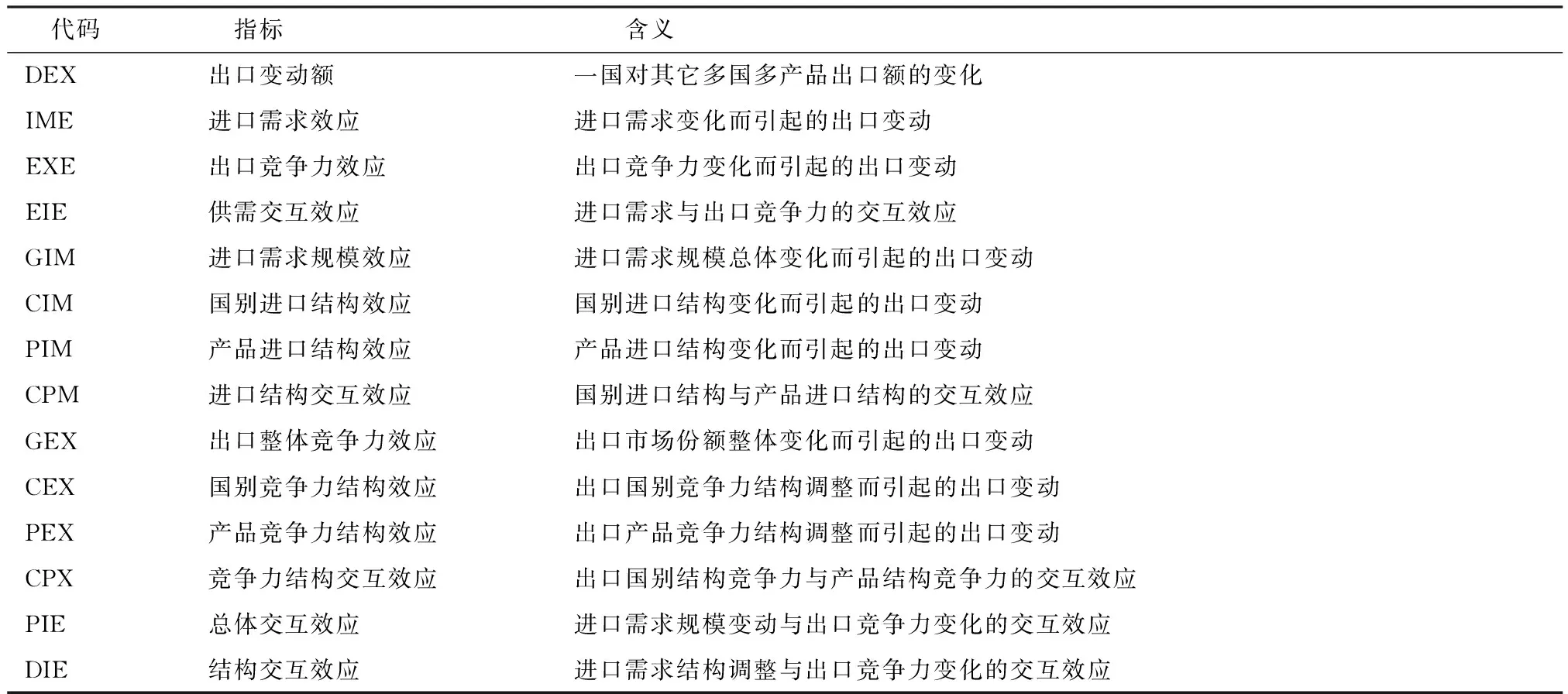

上述研究为本文的选题提供了方法论借鉴,但也存在以下几个方面需要拓展:一是关于CMS模型的中文指标含义及其结构特征,采用英文直译方式并不能清晰揭示出各指标的真实含义,比如中文文献常用的“结构效应”由英文文献“Structure interaction effect”直接翻译过来,但是从公式分解方式看,这一指标的含义应理解为进口需求变化所导致的出口规模变动,而其二层次分解结果也进一步区分了进口市场需求结构和产品需求结构变化的影响,因而在总效应层面,定义为“进口需求效应”更为妥当,其它指标也存在相似的问题;另外,关于竞争力效应的第二层次分解并未区分出口份额国别结构和产品结构的影响,研究结论缺乏针对性,也不利于出口竞争力政策的精准设计。其二,现有文献关于中国对RCEP国家整体贸易变动的研究还处于初步探索阶段,RCEP约占世界总人口的30%,全球经济总量的29.3%,全球贸易总额的27.4%,成员国之间贸易互补性强,范围经济效应巨大,发展潜力可期,因而,在RCEP框架下分析中国贸易竞争力问题具有重要的现实意义。其三,农产品作为食品和工业原料的来源,关系到人们的衣食住行和产业的健康发展,影响一国的粮食安全、经济安全和国家安全;农产品出口对增加农民收入、创造就业机会、改善乡村环境、升级产业与贸易结构等方面占有重要地位;现有研究习惯将农产品分为资本密集型与劳动密集型两大类[13],或是进一步细分为动物、植物、油脂、食品、羊毛制品等五大类[14],这种标准与国内将农业定义为农林牧副渔五大类的习惯并不完全相符,研究结论缺乏直观的启示。

本文从以下几方面做了有益的补充:第一,按照模型分解结果的具体含义,重新定义了CMS模型各分解指标的中文标识,并在第二层次分解时,将出口竞争力效应分解为整体竞争力效应、国别竞争力结构效应、产品竞争力结构效应、竞争力结构交互效应等四部分,以突出竞争力变动在不同进口市场和商品的影响,并明确了各指标的具体含义,进而完善了CMS二层次分解框架;第二,依据HS编码与国内惯用标准,将农产品细分为种植业、林产业、畜牧业、农副业、水产业等五大类进行结构性研究;第三,以RCEP国家为研究范围,从整体、国别、产业结构等维度分析了中国对RCEP农产品出口的动态特征和影响因素,希冀在RCEP协议签订的特殊时点上,深入理解中国农产品出口的进口需求效应和出口竞争力贡献。

综上所言,本文拟改进CMS第二层次分解模型,结合2010—2018年UN comtrade农产品贸易数据,从总体、国别、产业等不同维度探讨中国对RCEP国家农产品出口增长的进口需求效应、出口竞争力贡献、结构特征及其影响因素,基于研究结论提出中国对RCEP国家农产品出口规模和市场份额平稳增长的政策建议。

三、CMS模型改进及数据处理

(一)CMS二层次分解模型及其改进

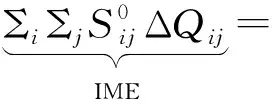

恒定市场份额(CMS)模型由Tysynski(1951)等提出,将一国针对某个区域的产品出口变动额DEX分解为进口需求效应IME、出口竞争力效应EXE、供需交互效应EIE等三个部分,形成CMS模型的第一层次分解。具体公式如下:

(1)

其中,i表示具体产品,j表示单个国家。EX表示中国对区域J产业I的出口额,Qij表示j国家农产品i自世界进口总额;Sij表示中国对j国产品i的出口额在j国产品i全部进口额中所占的比重;上标0表示基期指标,Δ表示观察期与基期之间的变化量。

按照Jepma(1986)等学者的修正方法,进口需求效应IME分解为进口需求规模效应GIM、国别进口结构效应CIM、产品进口结构效应PIM、进口结构交互效应CPM等四部分,具体公式如下:

(2)

其中,Q表示区域J产业I自世界总进口额,Qi表示区域J产品i自世界总进口额,Qj表示国家j产业I自世界总进口额;S表示中国对区域J产业I出口额占区域J产业I总进口的比重,Si表示中国对区域J产品i出口额占区域J产品i总进口的比重,Sj表示中国对国家j产业I出口额占国家j产业I总进口的比重。

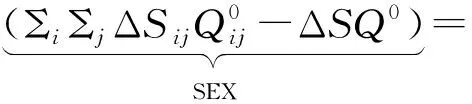

出口竞争力效应EXE分解为整体竞争力效应GEX和结构竞争力效应SEX两个部分,具体公式如下:

(3)

供需结构交互效应EIE分解为总体交互效应PIE和结构交互效应DIE两个部分,具体分解公式如下:

(4)

上述公式即为当前普遍采用的CMS二层次分解框架。然而,结构竞争力效应SEX并未揭示出口竞争力的具体结构特征,未能区分一国针对不同国家出口份额的变化、出口产品份额的调整、结构交互效应对出口变动的影响。因而,本文将具体竞争力效应SEX进一步区分为国别竞争力结构效应CEX、产品竞争力结构效应PEX、竞争力结构交互效应CPX等三个部分,具体公式如下:

(5)

改进后的CMS模型,有助于更深入的理解一国出口贸易额变动的出口竞争力结构特征,形成更加完善的CMS二层次分解框架,全部分解指标及含义如表1所示。

表1 恒定市场份额(CMS)模型指标及其含义

(二)数据来源与说明

本文数据均来源于联合国商品贸易统计数据库(UN comtrade Database)(3)https:∥comtrade.un.org/。,由于中国—东盟自由贸易区于2010年1月1日正式启动,且RCEP部分国家2010年以前的贸易数据存在大范围缺失,影响结果有效性,因而,本文将研究区期界定为2010—2018年。依据HS编码编制规则,将第1~24章与44~46章界定为农产品,且依据国内惯例将农产品细分为种植业、林产业、畜牧业、农副业、水产业等五大类。其中,种植业为HS编码第6~14、17~20、24章,主要包括谷物、蔬菜、水果、坚果、植物液汁及其简单制品等;林产业为HS编码第44~46章,主要包括木材、软木、桔杆及其简单制品等;畜牧业为HS编码第1~2、4~5章、16章01~03目,主要包括活动物、肉和食用杂碎及蛋乳蜜等制品;农副业为HS编码第21~23章,主要包括饮料、酒、醋,杂项食品和动物饲料等;水产业为HS编码第3章、16章04~05目,主要包括淡水和海水鱼类、甲壳动物、软体动物及其他水生无脊椎动物等。

四、中国对RCEP国家农产品出口变动研究

根据上文改进的CMS二层次分解模型,分别解析2010—2018年中国对RCEP农产品出口变动的影响因素及其国别和产业结构特征,以下是分解结果。

(一)总体样本的CMS模型分解结果

为了研究中国对RCEP国家农产品出口动态波动性,依据出口贸易额变动趋势,本文将研究期间区分为2010—2012年、2012—2015年、2015—2018年三个时期分别探讨。

1.CMS模型的第一层次分解结果

如表2所示,在总效应中,2010—2018年,进口市场需求效应贡献最大,均值达87.30%,反映了中国对RCEP国家农产品出口增长主要源于RCEP进口市场需求的扩大,中国出口农产品的产品及国别结构较好地适应了RCEP农产品进口需求的增长。但是,RCEP国家进口需求效应在不同时期也有显著的差别,2010—2012年贡献值达56.15亿美元,贡献率为74.02%;而2012—2015年的贡献值急剧下降为-9.20亿美元,贡献率也降至-92.39%,同期,RCEP农产品自世界进口额由2 260亿美元下降到2 140亿美元,减少120亿美元;但2015—2018年,贡献值又大幅提升,增加至72.81亿美元,贡献率也增长至186.86%,该时期,RCEP农产品自世界进口总额增长了390亿美元。这反映了RCEP国家农产品进口市场需求存在不稳定性,致使中国农产品出口规模遭遇较大程度的波动性,但总体而言,RCEP农产品进口需求迅速走出低谷,拉动中国出口快速增长。

表2 中国对RCEP农产品出口的CMS第一层次分解结果

出口竞争力效应的贡献相对较低,但为正值,2010—2018年的贡献率10.47%,反映中国农产品在RCEP市场的竞争力有所提升,对出口增长也起到积极的推动作用。其贡献值在不同阶段有较大差异,2010—2012年,出口竞争力效应贡献值为11.01亿美元,贡献率为14.52%;至2012—2015年,贡献值上升为24.87亿美元,贡献率大幅飙升至249.65%;但是在2015—2018年,竞争力效应的贡献值及贡献率均急剧下降,分别是-29.24亿美元和-75.05%,此时,中国农产品出口竞争力明显衰退,对贸易增长的影响显著为负。不过,出口竞争力效应到底是由整体市场份额下降,还是由产品竞争力结构和国别竞争力结构变化所导致的,将在下文进一步探讨。

2010—2018年,供需交互效应的贡献值与贡献率均处于较低水平,分别为2.79亿美元和2.24%,对中国农产品出口增长的影响力比较弱。分时期来看,2010—2012年,进口需求规模与出口竞争力交互影响的贡献值与贡献率均为正值,对进口需求效应和出口竞争力效应存在小幅度的补充;而2012—2015年,贡献值与贡献率均变为负值,部分抵消了进口需求萎缩效应和出口竞争力扩张效应;在2015—2018年,交互效应的矫正作用呈现出相反的情况,部分抑制了进口需求扩张效应,同时弥补了出口竞争力不足的萎缩效应。

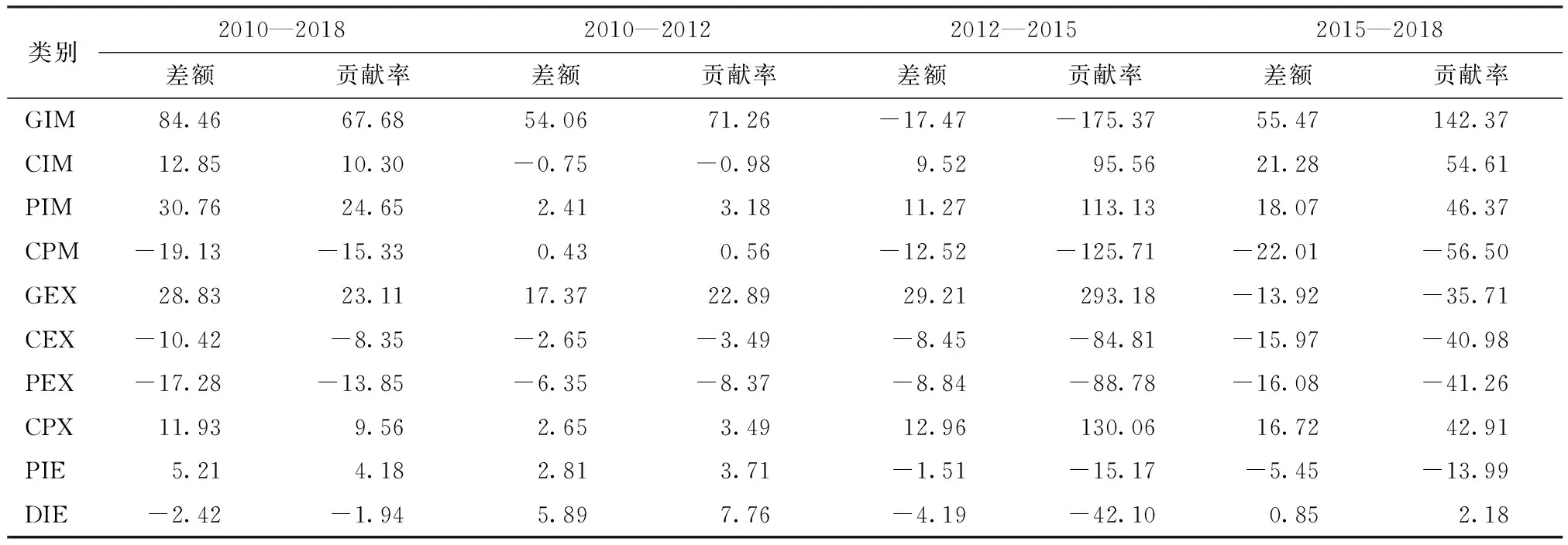

2.CMS模型的第二层次分解结果

如表3所示,进口需求效应的结构特征显示,2010—2018年,进口需求规模效应贡献率最大,为67.68%,对中国农产品出口增长起主导作用;产品进口结构效应次之,贡献率24.65%,表明进口产品结构的调整有利于中国农产品的出口;国别进口结构效应的贡献率为10.30%,不同国家进口需求规模的变动拉动了中国农产品出口的扩张;进口结构交互效应贡献率为负值-15.33%,部分抑制了进口需求规模、产品进口结构、国别进口结构变动的扩张效应。分时期来看,不管是扩张型贡献还是萎缩性贡献,进口需求规模效应都处于绝对优势地位,特别是在2010—2012年间,几乎全部进口需求效应均源自规模的变化,此时,RECP区域内的国家进口结构和产品进口结构均保持平稳状态;但之后,国别进口结构和产品进口结构均发生较大幅度调整,2012—2015年度的贡献率分别达到95.56%和113.13%,大幅抵消了进口需求规模效应和结构交互效应的负向贡献;2015—2018年最明显的特征是进口规模效应的贡献率由负转正,达142.37%,此时RCEP农产品进口需求规模的大幅提升,对促进中国出口增长起到决定性作用。

表3 中国对RCEP农产品出口的CMS第二层次分解结果

出口竞争力效应的结构特征显示,2010—2018年,中国农产品在RCEP的整体市场份额有所增加,拉动出口增长28.83亿美元,贡献率23.11%;整体竞争力效应在2010—2012年以及2012—2015年均呈现正向贡献,且在2012—2015年的贡献率达到293.18%,大幅高于前期和均值,显示这一时期农产品竞争力提高成为拉动中国出口增长的主要动力;但是这一动力在2015—2018年未能延续,总体市场份额开始萎缩,农产品整体竞争力有所下降。在整个考察期以及不同的细分区间内,产品竞争力结构效应和国别竞争力结构效应的贡献均为负值,在2015—2018年分别达到-16.08和-15.97亿美元,与前一区间相比近乎翻倍,表明中国在出口规模较大的产品和国别市场上,竞争力均未得到提升,反而出现市场份额的大幅萎缩,关于具体产品和国别结构竞争力的变化,将在下文深入分析。竞争力结构交互效应在不同区间内均为正值,表明在RCEP市场上,中国主动调整了出口产品和国别结构,虽然从单一层面看,其效果并不理想,但是两重结构的交互效应,有效增加了中国的出口,缓解了单一结构竞争力变化的负面影响。

供需交互效应的结构显示,在整个样本期间,总体交互效应拉动出口增长5.21亿美元,贡献率4.18%,显示中国出口竞争力变化适应了总体进口规模的变动,供需两端的变化协同促进了中国农产品出口的增长。但从动态变化来看,这一交互效应很快由正转负,且差额越来越大,至2015—2018年,贡献率降至-13.99%,大幅降低了总体进口规模扩张效应,且深化了出口竞争力萎缩效应。进口结构变动与出口竞争力变化的交互效应并不显著,贡献率-1.94%,但不同考察期间波动较大,在2010—2012年拉动出口增长5.89亿美元,贡献率7.76%,这意味着中国在进口规模增长较快的国别和产品市场上,出口份额也有所增长;2012—2015年结构交互效应的贡献率转为-42.10%,2015—2018年的影响虽转为正值但贡献比较微弱,对出口的拉动仅0.85亿美元,远低于总体结构效应。因此,从最新状态来看,结构交互效应仅有微弱的调整效果。

(二)国别结构的CMS模型分解

上文提到中国对RCEP国家农产品出口增长存在进口需求和出口竞争力的国别结构效应和产品结构效应,接下来本文将进一步分析2010—2018年中国针对RCEP不同国家、不同农产品类型的出口增长态势及其影响因素。

首先将东盟10国作为一个整体,比较其与韩国、日本、澳大利亚、新西兰的状况,2010—2018年,中国对东盟10国农产品出口增长83.92亿美元,远高于其它四个单一国家。CMS第一层次分解结果发现,进口需求效应在各个市场均占据主导地位,特别是韩国,贡献率超过145.78%;然而,出口竞争力效应在韩国市场表现不佳,贡献率仅-20.15%,而除了韩国市场外,中国农产品出口竞争力都有较好的表现,在东盟国家拉动出口增长10.28亿美元,在澳大利亚市场的贡献率达到31.84%;供需交互效应贡献率相对较低,在韩国和日本市场为负值,部分矫正了进口需求和出口竞争力的扩张效应,而在其他经济体均为正值,进一步促进了进口需求和出口竞争力对出口增长的拉动作用。

表4 中国对RCEP国家2010—2018年农产品出口变动及CMS分解

CMS第二层次分解结果表明,农产品进口需求效应主要由市场规模整体扩大来支撑,特别是在澳大利亚、韩国、新西兰等国占据绝对优势地位;产品进口结构效应在日本表现较为明显,对出口增长的贡献率达到40.37%,接近于整体市场需求效应,表明日本农产品进口结构的变动有利于中国出口规模的扩大;市场结构交互效应在各个经济体均不显著。出口竞争力效应主要来自中国农产品整体竞争水平的增强,比如在日本市场,整体竞争力效应对出口增长的贡献率达到50.29%,在东盟、新西兰、澳大利亚等市场也有不俗的表现,而在韩国市场的贡献率为负值,整体市场份额萎缩;出口产品竞争力的变动并未显著促进出口额的提升,在新西兰、澳大利亚、韩国的贡献率均比较低,对日本和东盟的影响为负值,显示农产品出口未能集中在快速增长的产品种类,对市场变化的适应性不足。供需交互效应在不同国家也存在显著的结构性特征,新西兰、澳大利亚、东盟等经济体主要表现为总体交互效应,中国农产品出口结构变动适应了这些经济体市场需求规模的变化;在日本市场主要表现为结构交互效应,显示出在日本进口需求增长较快的产品类别上,中国农产品出口竞争力和份额增长较快;在韩国,两种结构的交互影响势均力敌。

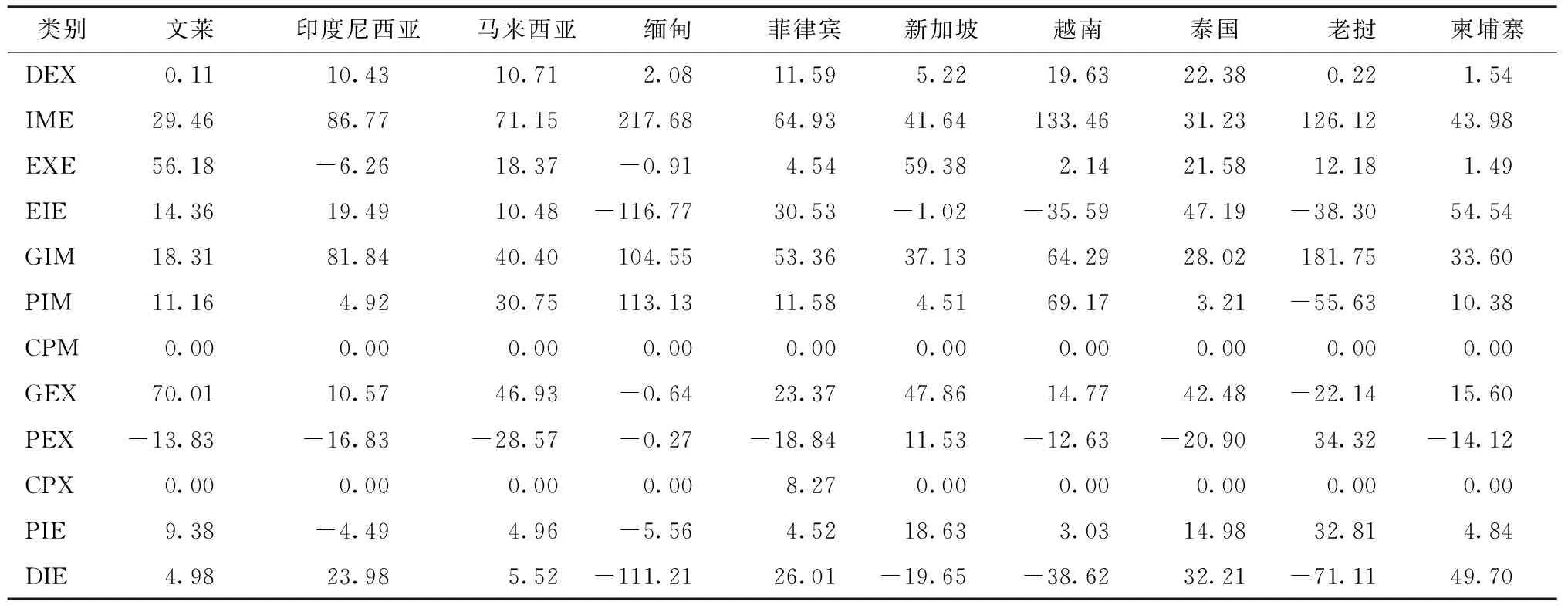

2010—2018年,中国对东盟农产品出口增加额主要源于泰国、越南、菲律宾、马来西亚、印度尼西亚等五国的贡献,普遍高于10亿美元,特别是泰国,达到22.38亿美元;新加坡、缅甸、柬埔寨等国也有少量贡献;而老挝、文莱的变动并不明显。CMS第一层次分解结果显示进口市场需求效应在大多数国家处于主导地位,特别是在缅甸、越南、老挝等国的贡献率均超过100%,表明中国农产品出口增长绝对依赖于这些国家进口市场需求的扩大;而泰国、新加坡等国市场需求的影响与出口竞争力的贡献大致相当,均有效促进了中国出口规模的增长;但总体而言,出口竞争力效应的贡献率并不高,仅有新加坡、文莱等国高于50%,其它国家普遍较低,印度尼西亚等国的影响甚至为负,凸显了中国农产品出口竞争力亟待提升的困境。由CMS第二层次分解结果发现,针对单个国家,进口市场需求效应主要源于整体市场规模的扩充,而对于产品进口结构调整的依赖度比较低,仅有缅甸、越南等国,两种效应的影响程度大致相当;出口竞争力效应主要反映在整体市场份额的变化,产品出口结构调整的贡献相对不高,竞争力结构效应在大多数国家可以忽略不计;供需交互效应主要表现在进口需求结构调整与出口竞争力变化的综合影响,在大多数国家占据主导地位,其中在日本、韩国、澳大利亚的贡献值与贡献率为负且数值较大,表明中国农产品在这些国家进口需求增长较快的产品种类上出口份额有所下滑,需进一步调整产品出口结构,增强产品竞争力,以适应市场变化的需要。

表5 中国对东盟10国2010—2018年农产品出口变动及CMS分解

(三)产业层面的CMS模型分解

2010—2018年,中国对RCEP农产品出口增长主要源于种植业,增长62.73亿美元,占比超过一半,其它类型农产品也有不同程度的增长。CMS第一层次分解结果发现,进口市场需求效应占据主导地位,特别是种植业、畜牧业、农副业、渔产业等四大类产品,出口增长主要是由进口需求扩大引起的;林产业的市场需求效应稍低于出口竞争力效应,表明中国林产业出口竞争力的提升对出口增长起到关键作用,但是其它产业竞争力效应普遍不高,特别是畜牧业的贡献率仅为-35.54%,意味着总体市场份额是萎缩的,出口竞争力面临巨大压力;但是畜牧业的供需交互效应显著为正,部分抵消了出口竞争力不高的压力,林产业的交互效应进一步推动了进口市场规模效应和出口竞争力效应的扩张,其它产业的交互效应没有显著的影响。

CMS第二层次分解结果发现,在进口需求效应中,五大类农产品无一例外,总体市场规模效应占据主导地位,为中国农产品出口增长提供了稳步上升的市场空间;进口国别结构效应在种植业和畜牧业中有积极影响,但其贡献率仍低于进口产品结构效应,说明种植业和畜牧业的出口结构契合了RCEP国别需求结构和产品需求结构的变化,相似的情况还有水产业的出口,而林产业和农副业的契合度存在问题,市场结构交互效应对此有所矫正。在出口竞争力效应中,整体竞争力效应的贡献较大,但不同产业的贡献率有所增减,主要原因在于产品竞争力结构效应和国别竞争力结构效应的影响较大,且竞争力结构变动对出口增长的影响各有差异,种植业和水产业均为负值,林产业和畜牧业相互掣肘,农副业的促进作用比较低,虽然竞争力结构交互效应对此有所矫正,但幅度不大。而供需交互效应主要体现为进口结构变化与出口竞争力变动的协同效应,林产业、畜牧业的贡献率为正,而种植业、水产业、农副业未能抓住RCEP国家进口需求增长的机会。

(四)进一步探讨出口波动的影响因素

本部分以2012—2018年中国对RCEP国家农产品出口波动为研究对象,采用计量模型实证分析中国出口额、出口竞争力和进口总规模的主要影响因素,指标选择主要依据国际贸易引力模型和国家竞争优势理论,从进口需求LnQ、消费需求LnCON、供给能力LnAGR、交易成本AHSS、生产成本APPI、汇率风险REXC、开放程度OPEN等维度展开,同时固定国别效应和年度效应,以尽可能消除不可测因素的影响,具体指标含义及其数据来源见表7所示。

表7 具体指标含义及其数据来源

实证结果表明:第一,中国出口规模变动受到出口竞争力的显著推动作用和进口需求的拉动作用,但两者交互效应的系数为负值,这进一步验证了前文分析结果。第二,进口需求规模的扩大与消费总需求规模增长显著正相关,但是与国内生产能力负相关,两者之间是替代关系。第三,中国农产品出口竞争力与进口国关税水平负相关,因而降低交易成本有利于提高中国农产品出口竞争力,但作用效果并不明显;生产成本也与出口竞争力显著负相关,这说明通过产业集聚发挥规模经济优势降低生产成本也是提高竞争力的有效手段;人民币升值与出口竞争力显著负相关,在间接标价法下,人民币升值意味着以外币标价的商品价格上升,同时造成销售数量的减少,而综合作用是出口规模的减少,这也反映了中国农产品具有较高的价格需求弹性;在进口国开放水平提高的情况下,中国农产品被替代的可能性提升,反映在出口竞争力与进口国贸易开放度显著负相关。

五、研究结论与政策建议

为了探讨出口增长的影响因素及竞争力结构特征,本文改进CMS二层次分解模型,将出口竞争力结构效应区分为国别竞争力结构效应、产品竞争力结构效应、竞争力结构交互效应等三部分。基于改进的CMS模型,研究了中国对RCEP国家农产品出口增长的动态特征及波动因素,主要结论表明:一是中国农产品在RCEP市场的出口规模不断增长,主要集中在日本、越南、韩国、泰国、马来西亚、菲律宾等国家和种植业、农副业等产品类型;出口增长主要源于RCEP总体进口规模的扩大,其次为产品进口结构的调整以及国别进口结构的变化,但是RCEP进口规模不稳定,导致中国农产品出口波动性较大。二是中国农产品出口竞争力有所提升,对出口增长起到积极的推动作用,但在出口规模较大的国别和产品市场上,中国出口竞争力明显下降,特别是在韩国、缅甸、印度尼西亚等国家,以及畜牧业等产品类型上,对出口增长的负面影响十分显著,不过国别与产品竞争力结构的交互效应缓和了部分不利影响;另外,动态分析发现,近些年,中国农产品出口竞争力有下降的趋势。三是供需交互效应对中国农产品出口增长的影响较弱,中国出口竞争力变化较好地适应了总体进口规模的变动,而未能与进口结构变化相协调,这一特征在日本、越南、澳大利亚、新加坡等市场以及种植业、农副业、渔业等产品市场上表现明显。四是进一步研究表明,中国出口波动决定于进口需求的拉动作用和出口竞争力的推动作用,且从系数来看,提高出口市场份额更有助于出口规模的扩大;进口需求规模与RECP国家消费水平显著正相关,而与国内第一产业供给能力负相关;中国出口竞争力水平与进口国关税成本和开放程度、国内生产成本和人民币汇率显著负相关。

针对中国对RCEP国家农产品出口额增长的制约因素,本文提出以下几点改进建议:第一,利用RCEP正式签署的贸易创造和转移效应,充分挖掘域内农产品市场潜力。通过增加国际贸易运输、仓储、物流等配套设施的建设,降低中国出口贸易成本;通过优化报关、通关、检验检疫等方面的合作,不断优化贸易便利化水平;构建区域内贸易交易结算机制和争端协调解决机制,不断完善中国与RCEP国家的贸易环境;加强农业技术、产品标准、绿色环保等方面的合作,实现资源的有效配置和市场需求的规模扩大,促进中国农产品出口增长。第二,提升中国出口农产品的质量及国际竞争力。坚持推进农业供给侧结构性改革,变革农业生产方式[15],通过土地使用权流转改革实现农产品规模生产,降低平均成本;鼓励山地丘陵等地区因地制宜发展特色农业,提高农产品附加值;应用财政贴息和调减法定准备金等手段,鼓励涉农企业上市融资或者银行贷款,扶植新型农业经营主体发展[16];加大农产品科技研发的项目支持力度,实施不低于国际标准的农产品生产销售全流程监管,建立农产品品牌效应和多模式销售渠道,扩大在RCEP国家的市场份额,特别是在市场需求快速增长的国家和产品市场。第三,积极推进中国与RCEP国家的经济、科技、学术与文化交流,通过多层次的沟通渠道,充分挖掘区域内有价值的要素资源和有效的市场,基于要素市场和商品市场的有效配置机制,实现生产效率的提高、质量的提升、规模的扩大,以及国际贸易的便捷、高效和规模的扩张,实现出口竞争力提高与进口规模扩大的良性循环。