金融科技、技术进步与银行业全要素生产率增长

2021-07-17刘孟飞蒋维王琦

刘孟飞 蒋维 王琦

摘 要:立足金融科技蓬勃发展的现实背景,首先从理论层面分析了金融科技对传统商业银行的影响机理,然后采用文本挖掘技术测算得到金融科技发展指数,并运用无导向DEA-Malmquist模型测算样本银行的全要素生产率增长及其分解值变化情况,最后通过建立多元回归模型,采用静态面板与动态面板SYSGMM估计相结合的方法对银行业整体及其异质性影响进行了实证检验。结果表明:研究期间,我国银行业的全要素生产率整体上实现了一定幅度的增长,增长的源泉主要来自技术进步。分类型来看,国有大型商业银行的技术进步与全要素生产率增长最快,农村商业银行最低。回归结果显示:整体上,金融科技发展对我国银行业的技术进步与全要素生产率增长具有显著的促进作用;但异质性检验结果表明,金融科技对大中型商业银行的积极影响要明显强于小型商业银行。

关键词: 金融科技;技术进步;商业银行;全要素生产率增长

中图分类号: F831 文献标志码:A 文章编号:1009-055X(2021)03-0032-13

doi:10.19366/j.cnki.1009-055X.2021.03.004

一、引 言

金融科技(FinTech)是指依靠技术所产生的金融创新①,它涵盖了从新技术开发到金融服务商业化的广泛活动和业务领域[1]。相比早期的互联网金融,金融科技更加注重大数据、云计算、区块链、人工智能等技术对金融效率提升与金融服务优化的重要作用。自2015年金融科技的概念引入中国以来,其便迅速成为金融领域的焦点。据零壹数据统计,2018年全球金融科技领域发生股权融资事件1097笔,涉及融资总额4360.9亿元;其中,中国发生融资事件615笔,融资额高达3256.3亿元,占据全球融资总额的74.7%[2]。从规模来看,中国金融科技已处于全球领先水平[3]。我国政策当局也高度重视金融科技的安全、可持续发展。2019年8月,中国人民银行印发《金融科技(FinTech)发展规划(2019—2021年)》,标志着金融科技创新已上升至政府战略高度。

从发展实践来看,金融科技从根本上改变了现有金融格局,使得传统金融服务业挑战与机遇并存[4]。在此背景下,各大商业银行纷纷寻求与金融科技的创新竞合发展[5]。尤其引人注目的是,2017年11月27日,中国工商银行联手京东金融推出“工银小白”,成为中国首家数字银行。目前,中国经济发展进入新常态,从政府到企业都在寻找高质量发展,推动传统要素投入驱动的粗放式增长向以全要素生产率(total factor productivity,TFP)增长为主的集约式方式转变。理论上,新兴技术是推动金融创新的重要条件,“科技+金融”的融合创新有助于降低金融交易成本,提高资本效率,增强运营弹性。

金融科技推动不同资金实力和资产规模银行机构的战略转型与差异化发展[3],商业银行能否把握住与金融科技共赢发展的机遇、实现金融科技的有效应用,将是银行能否提升经营竞争力、实现经营转型及注入经营活力的关键[6]。特别是在宏观经济下行、压力加大的新常态背景下,传统业务对商业银行的贡献开始减弱,银行业整体面临着转型压力;而以大数据、云计算、人工智能、区块链、物联网等为核心的金融科技可有效重塑金融业态,为银行机构转型提供了破局之策。随着金融科技的蓬勃发展,相关研究开始大量涌现。既有文献对于理解金融科技内涵与功能具有重要启示,但鉴于金融科技出现时间尚短,有关商业银行与金融科技的竞合关系研究大多属于基础性的规范分析。金融科技如何作用于传统银行业仍然是一个尚未打开的黑匣子。金融科技带来的技术进步是否有助于提升商业银行全要素生产率增长?其影响程度是否又会因银行异质性而有所不同?这些问题的解答对进一步深化商业银行改革创新,促进金融科技健康发展具有重要的理论意义与现实价值。

有鉴于此,本文在科学计量金融科技发展指数与合理测度银行全要素生产率增长及其分解的基础上,从理论层面剖析金融科技对传统银行机构的影响机理,并通过建立多元回归计量模型,实证分析金融科技与商业银行技术进步、全要素生产率增长的作用关系以及这种关系在不同类型银行的异质性表现。这有助于客观审视金融科技的演变过程与发展趋势,丰富金融科技技术进步效应的理论研究,捕捉金融科技发展与不同类型商业银行绩效演化的互动关系。

二、理论分析与假设提出

技术进步是全要素生产率增长的重要源泉,近几年,金融科技的广泛应用给我国金融生态带来了深刻的变革性影响, 极大地推动了银行业的技术进步。新兴技术的示范效应引发商业银行的争相效仿和学习,在促使银行业竞争日趋激烈的同时[4],也促进了金融科技与商业银行的融合创新发展[7],改造了银行传统的服务和产品模式,开辟了触达、营销和服务客户的新途径[8],增强了长尾效应[9]。综合来看,金融科技助力商业银行全要素生产率提升主要有以下几种路径。

一是技术溢出效应。根据技术溢出理论,一项新技术的出现,会促使竞争企业的争相复制和学习,进而完成技术的内部转化,最终给社会带来外部经济。类似地,金融科技的崛起同样会带来技术溢出效应。金融科技公司的技术思维超前,银行机构通过搜集新技术的基础知识或者自身研发相近技术,对相关产品和服务进行复制和效仿,变革原有经营理念、服务方式与运营模式,适应金融科技发展趋势,进而实现技术改进,促进整个银行业效率的全面提升。

二是竞争效应。当前,我国金融科技在移动支付、P2P网贷、互联网理财、大数据征信、智能投顧等领域的快速发展,给传统商业银行带来了竞争压力[10]。例如,移动支付发展迅猛,挤压了商业银行支付结算业务空间[11]。金融科技对商业银行的资产业务、负债业务、中间业务三大业务都造成了影响,导致银行贷款业务受挫、存款业务规模下降、中间业务受到挤压。金融科技还改变了传统商业银行的资产端和负债端结构,银行传统的盈利模式受到较大的冲击[12]。这迫使银行机构改变投入产出组合,注重技术升级,提升要素投入产出比率。

三是融合效应。在金融科技的冲击下,金融科技发展战略成为商业银行转型创新的必然选择[5],科技公司与商业银行的战略合作不断加强,线上线下相互渗透,跨界创新逐渐成为行业普遍现象[13]。金融科技在支付结算、智能投顾、客户身份认证、借贷平台等方面发挥着重大作用[14],有助于解决金融服务长尾化、碎片化与信息不对称问题[15],降低银行运营成本、提升风险管理能力和资源配置效率[16]。由此可见,传统商业银行与金融科技的融合效应有助于商业银行全要素生产率的提升。

四是长尾效应。郭为民[9]指出,金融科技可通过推动银行传统业务互联网化,实现批量获客、实施精准营销,快速占领长尾蓝海、扩大收入来源。由于传统物理网点限制,传统商业银行服务模式更偏向于“二八定律”,主要资源集中于20%的高端客户。但是,金融科技颠覆了“二八定律”的限制,现有金融科技中的网络支付、借贷、投资理财等主要应用场景业态,其主要服务客户群体为低收入的长尾人群[17]。据相关数据显示,截至2019年7月,蚂蚁花呗用户超过了3亿人,其中至少8000万人为90后[参见搜狐网. [2019-12-24].https://m.sohu.com/a/362493269_120459039/. ]。截至2018年底,余额宝用户总量为5.88亿人,其中来自农村地区的低收入者达上亿人[18]。金融科技助力商业银行充分开发了长尾市场这一价值洼地,改善了对具备创新能力却无法获得融资的企业的甄别能力,进一步强化了金融资源对富含技术创新项目的有效配置,促进了全要素生产率增长[19]。

基于以上分析,提出假設1和假设2:

H1:金融科技通过技术溢出、竞争、融合与长尾效应促进商业银行的技术进步。

H2:金融科技带来的技术进步会进一步促进商业银行的全要素生产率增长。

另外,从中国银行业现实格局来看,全国性大型商业银行与地方性小型商业银行在规模、市场、资源等方面实力悬殊,在面临金融科技的冲击时表现可能存在差异。因此,在剖析金融科技与商业银行全要素生产率增长的作用机制时,将银行异质性纳入考量范畴是有必要的。相比于全国性大型商业银行,地方性小型商业银行管理层级简单、经营机制灵活、信息传递及时,能够避免“尾大不掉”现象[20],理论上,能够迅速应对金融科技的冲击[21]。但是,目前小型银行大多尚处于金融科技布局初期,在金融科技发展过程中存在固有劣势[22]。具体表现在:第一,小型银行严重缺乏“科技+金融”类高端复合型人才,掌握核心技术过程缓慢,技术更新速度相对落后于大型商业银行。第二,小型银行起步较晚,业务渠道受限,线上产品同质化程度高[23];此外,品牌影响力较弱和社会信用声誉较低也是小型商业银行的一大劣势,这导致其社会认可度较低,线上业务推广严重受阻[24]。第三,在小型商业银行寻求与金融科技的融合发展时,也受到了一定的限制。首先,发展金融科技需要原始海量数据支持,然而小型商业银行客户基数较小,业务体系单薄,数据收集与数据沉淀能力相对欠缺;其次,小型商业银行技术研发投入意识不强,缺乏充足的科研投入资金;最后,基于成本-效益考虑,小型商业银行只能与相对落后的科技公司达成合作,与领先的科技公司黏合度不足[20]。第四,中小商业银行地域性极强,在客户集中度上具有优势,因而金融科技的长尾效应反倒在小型银行方面体现不明显。总之,科技与金融的深度融合大大降低了金融业壁垒,加速了金融脱媒,以个人、中小企业为主要客户定位的小型商业银行将遭受更大的冲击。基于此,提出假设3:

H3:金融科技对商业银行全要素生产率增长的影响程度因银行类型而有所不同,金融科技对全国性大型商业银行全要素生产率的促进作用要强于地区性小型商业银行。

三、指标选取与研究设计

(一)关键解释变量:金融科技指数(FT)

本文从金融功能角度出发,借鉴郭品等[25]、刘忠璐[26]的做法,采用文本挖掘技术和主成分分析与因子分析对金融科技发展指数进行测度。该方法的优势在于:一是能够较全面地覆盖金融科技的各种模式,二是能够保证各业态数据性质的统一与稳定。另外,本文同时选择2007—2017年“金融科技”一词的百度词频作为金融科技指数的对照变量。

(二)被解释变量:全要素生产率增长(TFP)及其分解

在现有的银行经营绩效评价研究文献中,净资产收益率(ROE)与总资产收益率(ROA)是被广泛应用的测度指标。但是从生产经济学的角度看,ROE、ROA属于单要素生产率指标,难以对银行经营情况进行综合性评价;而生产率(效率)指标则克服了单要素生产率的缺陷,它通过分析银行的所有投入与产出要素对其进行更加全面、综合地生产率测度。

本文参考Holod等[27]、李成等[28]的研究,通过建立存款视角下的无导向DEA-Malmquist模型,对银行全要素增长、技术进步变化进行测度。该方法的优势在于能够深入决策单元内部,对子系统进行效率评价并识别低效子决策单元[29],将多目标决策转变为单目标决策问题,从而避免因集结目标带来的效率偏差。

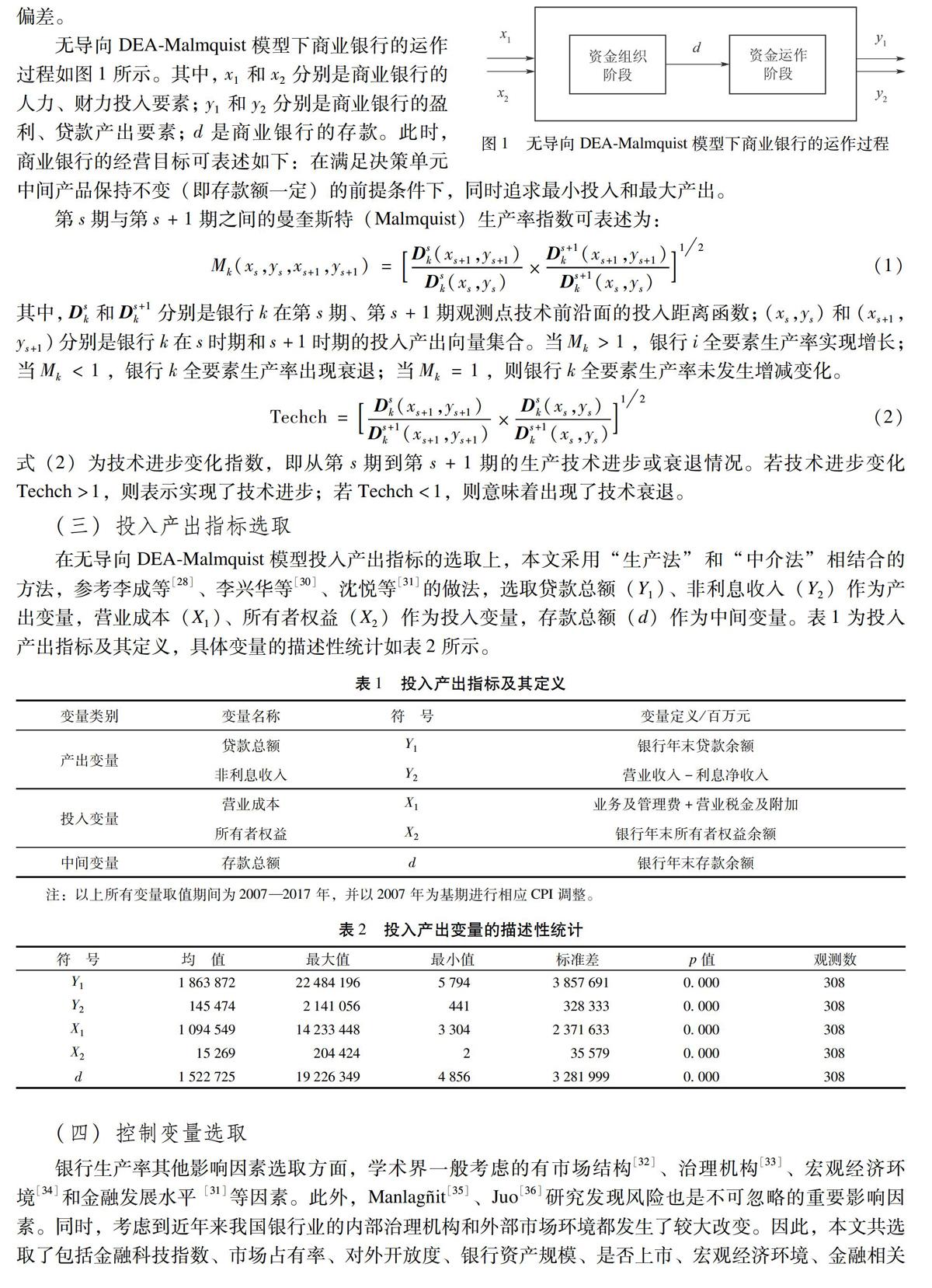

无导向DEA-Malmquist模型下商业银行的运作过程如图1所示。其中,x1和x2分别是商业银行的人力、财力投入要素;y1和y2分别是商业银行的盈利、贷款产出要素;d是商业银行的存款。此时,商业银行的经营目标可表述如下:在满足决策单元中间产品保持不变(即存款额一定)的前提条件下,同时追求最小投入和最大产出。

第s期与第s+1期之间的曼奎斯特(Malmquist)生产率指数可表述为:

Mk(xs,ys,xs+1,ys+1)=Dsk(xs+1,ys+1)Dsk(xs,ys)×Ds+1k(xs+1,ys+1)Ds+1k(xs,ys)12 (1)

其中,Dsk和Ds+1k分别是银行k在第s期、第s+1期观测点技术前沿面的投入距离函数;(xs,ys)和(xs+1,ys+1)分别是银行k在s时期和s+1时期的投入产出向量集合。当Mk>1,银行i全要素生产率实现增长;当Mk<1,银行k全要素生产率出现衰退;当Mk=1,则银行k全要素生产率未发生增减变化。

Techch=Dsk(xs+1,ys+1)Ds+1k(xs+1,ys+1)×Dsk(xs,ys)Ds+1k(xs,ys)12 (2)

式(2)为技术进步变化指数,即从第s期到第s+1期的生产技术进步或衰退情况。若技术进步变化Techch>1,则表示实现了技术进步;若Techch<1,则意味着出现了技术衰退。

(三)投入产出指标选取

在无导向DEA-Malmquist模型投入产出指标的选取上,本文采用“生产法”和“中介法”相结合的方法,参考李成等[28]、李兴华等[30]、沈悦等[31]的做法,选取贷款总额(Y1)、非利息收入(Y2)作为产出变量,营业成本(X1)、所有者权益(X2)作为投入变量,存款总额(d)作为中间变量。表1为投入产出指标及其定义,具体变量的描述性统计如表2所示。

(四)控制变量选取

银行生产率其他影响因素选取方面,学术界一般考虑的有市场结构[32]、治理机构[33]、宏观经济环境[34]和金融发展水平 [31]等因素。此外,Manlagit[35]、Juo[36]研究发现风险也是不可忽略的重要影响因素。同时,考虑到近年来我国银行业的内部治理機构和外部市场环境都发生了较大改变。因此,本文共选取了包括金融科技指数、市场占有率、对外开放度、银行资产规模、是否上市、宏观经济环境、金融相关比和权益对负债比率[由于我国银行不良贷款率和资本充足率数据不全,因此选取权益对负债比率作为风险承担变量。 ]等在内的一组控制变量。本文实证模型影响因素变量的选取定义及描述性统计分别如表3、表4所示。

(五)计量模型设定

通过测算2007—2017年各商业银行全要素生产率增长情况,发现不同银行之间存在较明显差异,接下来,进一步分析造成这种差异的原因。将研究期内各银行的全要素生产率增长值作为被解释变量,考虑到技术进步是我国银行业全要素生产率增长的主要原因,因此本文对技术进步的影响因素也进行回归分析。以前面测算得到的金融科技指数作为解释变量,表4中的其他各影响因素作为控制变量,分别建立如下回归模型:

TF·Pit=δ0+δ1FTit+δ2Shareit+δ3Openit+δ4Sizeit+δ5Listit+δ6GDPit+δ7FIRit+δ8ETDit+εit(3)

Techchit=δ0+δ1FTit+δ2Shareit+δ3Openit+δ4Sizeit+δ5Listit+δ6GDPit+δ7FIRit+δ8ETDit+εit(4)

其中,TF·P为全要素生产率增长;FT为核心解释变量金融科技指数;下标i表示样本银行;t代表年份;δ为回归系数;εit为随机扰动项;其他为各控制变量。

(六)研究样本与数据来源

考虑到数据的可得性,本文共选取我国28家商业银行的财务报表数据,具体包括中国银行、中国建设银行、中国工商银行、交通银行4家国有大型商业银行,兴业银行、广东发展银行、上海浦东发展银行、中国民生银行、招商银行、中信银行、华夏银行7家股份制银行,重庆银行、北京银行、上海银行、南京银行、徽商银行、宁波银行、洛阳银行、柳州银行、宁夏银行、桂林银行10家规模较大的城市商业银行,上海农村商业银行、北京农村商业银行、广东顺德农村商业银行、浙江萧山农村合作银行、江苏吴江农村商业银行、合肥科技农村商业银行、鄞州农村合作银行7家数据较全的农村商业银行作为研究样本。样本期间为2007—2017年,除金融科技指数(FT1和FT2)是由本文计算得到以外,其他数据均来自国泰安数据库和CEIC数据库。对于个别缺失数据,通过查询银行年报或采用线性插值法补齐。本文样本涵盖了除外资银行以外的所有商业银行类型,其总资产与存贷款规模占全行业70%以上,具有较好的代表性。

四、全要素生产率测算结果与分析

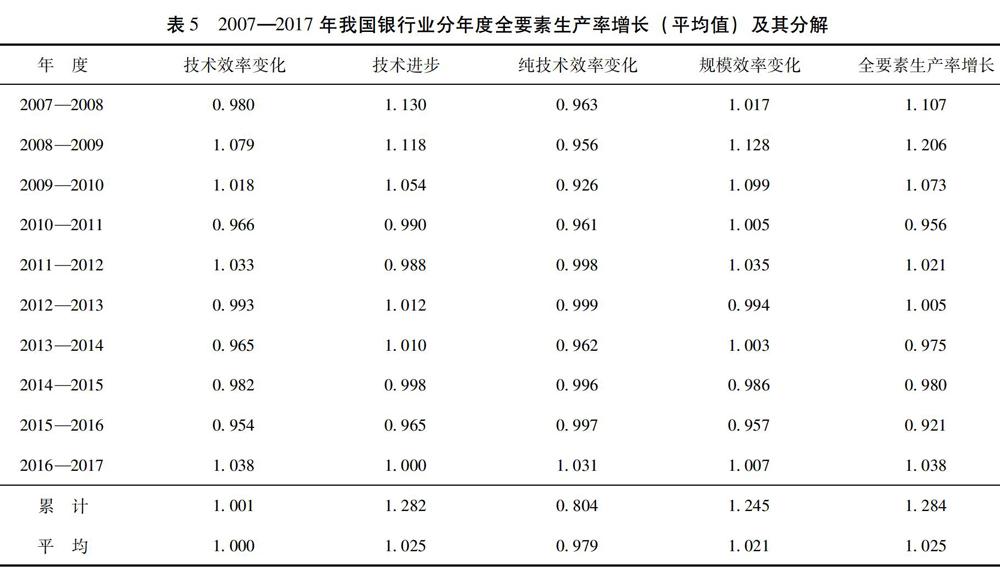

文章篇幅所限,这里并未给出每一观测点的具体测算结果,表5和表6分别报告了研究期间28家样本银行分年度和分个体的全要素生产率变化(平均)及其分解情况。

(一)分年度我国银行业全要素生产率变化情况

由表5可知,研究期间内,实现全要素生产率增长的年份共有6个,即2007—2008年度、2008—2009年度、2009—2010年度、2011—2012年度、2012—2013年度和2016—2017年度,特别是在2007—2008年度和2008—2009年度的增长幅度较大,全行业全要素生产率分别增长了10.7%和20.6%。出现全要素生产率衰退的年份只有4个,分别是2010—2011年度、2013—2014年度、2014—2015年度和2015—2016年度。其中衰退幅度最大的是2010—2011年度和2015—2016年度,全行业全要素生产率分别下降了4.4%和7.9%。总体来看,我国银行业全要素生产率年均增长为1.025,而年均技术效率变化、技术进步、纯技术效率变化以及规模效率变化分别为1.000、1.025、0.979和1.021。这说明我国银行业的全要素生产率在研究期间实现了一定幅度的增长,年均增长率为2.5%,增长最主要的原因来自技术进步,这一研究结果与沈悦等[31]、李成等[28]的研究基本一致。规模效率变化也存在一定的促进作用,而纯技术效率变化对我国银行业全要素生产率增长则存在较明显的负面影响。研究末期和研究初期相比,全要素生产率累计增长率达到了28.4%,技术进步率累计为28.2%,纯技术效率累计下降了19.6%。

(二)各商业银行全要素生产率变化情况

表6报告了研究期间内我国28家商业银行的平均全要素生产率变化值及其分解情况。

由表6可知,整体来讲,我国银行业的全要素生产率在研究期间实现了一定程度的增长,年均增长率为2.5%,增长的源泉主要来自技术进步,全行业的技术进步率年均达到了2.5%。规模效率也存在一定的正面影响,其年均变化率为2.1%。而纯技术效率则负面影响较大,其下降率达到了年均2.1%。

横向比较来看,实现了全要素生产率增长的银行有重庆银行、南京银行、交通银行、桂林银行等19家,特别是北京银行、中国银行、中信银行、南京银行、建设银行、工商银行、招商银行、宁波银行8家銀行的增长率最高,其全要素生产率年均增长率都在6%以上,其中北京银行更是达到8.0%。出现衰退的只有徽商银行、北京农商银行、上海农商银行等7家银行,且衰退幅度较小,其中衰退最严重的顺德农村商业银行也仅达到了年均2.9%。其余的鄞州银行和华夏银行则保持不变。技术进步的情况相对较好,出现技术退步现象的只有吴江农商银行、顺德农商银行、北京农商银行和重庆银行4家。保持不变的是徽商银行、浦发银行、华夏银行和鄞州银行;其余的20家银行则均实现了不同程度的技术进步。其中表现较为突出的是建设银行、工商银行、交通银行、招商银行等,其年均技术进步率都在5%以上,技术进步最快的中国银行为8.0%,排名其次的中信银行也达到了7.1%。显然,技术进步较快的银行,其全要素生产率增长也较快;相反,技术退步幅度较大的银行,其全要素生产率下降也很明显。技术进步与生产率增长的变化规律基本类似,这也再次说明了技术进步是我国银行业全要素生产率增长的主要原因。

分类型来看,国有大型商业银行的技术进步与生产率增长最快,特别是中国银行表现极为出色,其技术进步率和全要素生产率增长分别达到了8.0%和7.6%。这与国有大型商业银行在资源禀赋、人才储备等方面的固有优势有关。中小银行中,城市商业银行和股份制银行的表现较好;而农村商业银行最低。

五、实证结果与分析

(一)变量相关性与平稳性检验

为了避免可能存在的多重共线性问题,回归之前首先对控制变量进行相关性检验。结果表明,变量之间的相关系数较小,这意味着变量不存在严重的多重共线性问题。进一步,为防止虚假回归问题,动态面板模型要求数据平稳,本文采用Hadri LM、IPS和HT三种检验方法围绕银行层面的变量TP、Techch、FTE、Size、TD进行面板单位根检验。结果显示,五个变量均不存在单位根。因此,回归分析将不会出现虚假回归。鉴于篇幅原因,检验结果不再赘述。

(二)基础模型回归结果

对于静态面板,常见的有混合回归(POOL)以及控制个体特征的固定效应(FE)和随机效应(RE)回归多种方法,鉴于忽略样本特点的混合效应回归并不可靠,本文首先采用基于Hausman检验的固定效应(FE)模型进行估计。另外,因为本文采用的银行业数据呈现出“大N小T”的短面板特征,模型可能存在内生性问题,故同时采用 Blundell等[37]提出的系统广义矩(SYSGMM)动态面板估计方法进行检验。基于上述分析,表7为固定效应(FE)和SYSGMM两组估计的面板数据回归结果。

从固定效应(FE)估计结果看,模型1和模型2中的关键变量金融科技指数(FT1)的系数估计结果均为正,且分别在5%和10%的水平上通过了显著性检验,说明金融科技发展与我国银行业全要素生产率增长和技术进步存在显著的正相关关系。引入SYSGMM估计方法,克服模型可能存在的内生性问题后,两个模型中的金融科技指数估计系数均在1%的水平上显著为正,得到和固定效应(FE)估计一致性的结论。这意味着,在研究期间内,金融科技的快速发展有利于商业银行的技术进步,整体上对我国银行业全要素生产率增长起到了明显的促进作用,本文的假设H1、假设H2得到证实。这一结论说明,在金融科技不断深化发展的现实背景下,传统商业银行应积极融入大数据、云计算、区块链、人工智能、物联网等金融科技重点技术,不断进行技术革新,形成新型业务模式,从而提升自身的竞争力,以应对金融生态转型发展带来机遇与挑战。

其他控制变量方面,宏观经济发展水平系数的四个估计结果均为负且显著,说明高速的经济增长不利于银行业的技术进步与全要素生产率的提高。可能的原因在于,在高速增长的宏观经济环境下,商业银行往往处于相对宽松的信贷政策环境中,其面临的竞争和盈利压力也较小,银行业更多的实行粗放式发展。此外,银行业开放度系数的回归结果全部在1%的水平上通过了显著性检验,说明我国市场对外开放度的提高对我国银行业的技术进步和全要素生产率增长存在积极的促进作用。持续加大金融市场开放力度是我国进一步改革发展的战略方向,外资银行的不断涌入,一方面带来了更多境外长期资本,另一方面有利于引进新的经营管理理念、业务模式,规范公司治理机制,从而促进我国银行业的发展。

(三)基础模型稳健性检验

由于金融科技发展历史较短,有关的量化研究方法尚不成熟,为保证研究结果的稳健性, 本文选择金融科技一词的百度词频(FT2)替换模型1、模型2中的被解释变量,重新进行回归,得到表8所示的两组回归结果。

由表8可见,在模型1和模型2下,固定效应(FE)和SYSGMM两种回归方法估计获得的关键变量金融科技指数系数大小相当,方向和显著性一致,其他控制变量的系数符号大多维持不变,显著性也基本一致,本文的假设H1、假设H2再次得到支持。总体看来,本文的估计结果是稳健可靠的。

(四)金融科技的异质性影响分析

检验假设H3时,本文并没有引入代表商业银行类型的虚拟变量,而是采用分组回归的识别思路,分析金融科技发展对商业银行全要素生产率和技术进步的异质性影响。具体回归时,借鉴沈悦等[31]、Zhu[38]的思路,设计两个子样本。其一是剔除资产规模最大的4家大型商业银行,其二是进一步剔除资产规模相对最小的7家农村商业银行。如果子样本回归中核心解释变量的系数有明显提高,则说明金融科技对所剔除的商业银行影响程度低于全行业平均水平;相反,则说明金融科技对所剔除商业银行的影响程度高于全行业平均水平。依此思路检验假设H3,金融科技影响的异质性检验结果如表9所示。文章篇幅所限,这里仅给出了模型1(TFP)和模型2(Techch)的固定效应(FE)估计结果。SYSGMM回归结果与此类似,不再赘述。

表9显示,从估计系数的大小来看,剔除4家大型商业银行(子样本一)以后,模型1和模型2的金融科技指数分别为0.026和0.013,与全样本回归结果0.027和0.018相比,两者的分别下降了2.1%和29.8%。进一步剔除7家股份制银行(中型银行)以后,FT1估计系数在两个模型中分别为0.025和0.010,与全样本回归结果相比,进一步下降为全样本回归系数的91.6%和56.6%,下降幅度分别达到了8.4%和43.4%。这说明金融科技发展对大中型商业银行全要素生产率增长和技术进步的影响都要大于小型银行。这一结果符合理论预期,本文的假设H3得到初步验证。另外,從参数估计的显著性来看,表7显示的全样本回归结果中,关键变量FT1估计系数全部通过了显著性检验。而表8中的回归结果中,只有模型1下的子样本一回归结果通过了显著性检验,但是显著性水平由原来的1%下降为5%。子样本二的两个回归系数均未能通过显著性检验,意味着金融科技并没有明显促进小型银行的全要素生产率增长和技术进步,这进一步证实了本文的假设H3。

我们认为其中的原因在于,以国有大型商业银行和股份制银行为代表的大中型银行在人才队伍、资源禀赋等方面具有明显优势,相比地区性小型银行,能更好地应对金融科技的冲击,并及时进行技术创新,充分利用金融科技带来的新的发展机遇,实现融合发展。而小型银行,特别农村商业银行在金融科技发展方面处于明显劣势。具体来讲,主要有以下两点:一是社会信任度较低,线上业务推广受阻;二是科技基础设施落后,技术研发能力较弱。例如零售银行、小型银行发展就明显晚于大型银行,不少城市商业银行的信用卡资质是近几年才获批,加之其零售业务渠道局限在某一区域,线下渠道为主要方式,线上产品又同质化严重,获得客户能力不足。地方性小型银行如果不能抓住此轮金融科技革新的机遇,那么将会被大中型银行携资金成本和规模优势进一步挤压其生存空间。

遵循前述稳健性检验的思路,我们对异质性影响用金融科技一词的百度词频(FT2)重新进行了回归,关键结论没有改变,其他控制变量估计结果也与表9类似,说明结论是稳健的。文章篇幅所限,不再赘述。

六、结论与建议

本文基于2007—2017年中国28家代表性商业银行的平衡面板数据,首先从理论层面分析了金融科技对传统商业银行的影响机理,然后采用文本挖掘技术测算得到金融科技指数,并运用无导向DEA-Malmquist模型测算样本银行的全要素生产率及其分解值变化情况,最后通过建立多元回归模型,采用静态面板与动态面板系统GMM估计相结合的方法对银行业整体及其异质性影响进行了实证检验。结果表明:研究期间,我国银行业的全要素生产率整体上实现了一定幅度的增长,年均增长率为2.5%,增长的源泉主要来自技术进步。分类型来看,国有大型商业银行的技术进步与全要素生产率增长最快,城市商业银行和股份制银行次之,而农村商业银行最低。面板回归模型的估计结果显示,整体来看,金融科技的快速发展有利于我国银行业的技术进步,对其全要素生产率增长也起到了明显的促进作用。但金融科技影响的异质性检验结果表明,金融科技并没有明显促进小型银行的全要素生产率增长与技术进步,其对大中型商业银行的积极影响要明显强于小型银行。如何突破自身局限,在新的金融格局中获得转型升级,实现可持续发展是地区性小型银行亟待解决的难题。

以上结论说明,随着金融科技技术模式的日益成熟及其行业规模的日益膨胀,科技与金融业不断深度融合发展促使金融边界逐渐模糊。它给商业银行带来新的发展机遇的同时也形成了挑战,商业银行需要调整思维,转型发展,加强技术创新以应对金融体系的变革。商业银行,特别是以城市商业银行和农村商业银行为代表的地区性小型银行,由于盈利水平、人才队伍、资源禀赋等自身条件限制,大多仍面临不少困境。小型银行应充分借鉴国内大型银行和国外先进地区的经验,加快金融科技人才队伍建设,加强关键技术自主研发,通过联合创新或成立金融科技子公司等多种方式,积极融入金融科技应用发展大潮,降低金融科技创新成本,提高经营管理能力。在大数据、云计算、区块链、人工智能、物联网等金融科技重点技术方面,不断进行技术革新,实现转型升级,以应对金融生态深度变革带来的机遇与挑战。同时,政策当局也应加快监管体制、机制改革,优化监管工具,为金融科技和传统商业银行的融合共生发展提供良性的制度环境。

参考文献:

[1] BOFONDI M,GOBBI G. The big promise of fintech[J]. European economy,2017(2):107-119.

[2] 零壹财经.2018年全球金融科技发展指数(GFI)与投融资报告[EB/OL].(2019-01-16)[2019-07-16].http://www.01caijing.com/article/35139.htm.

[3] 谢治春,赵兴庐,刘媛. 金融科技发展与商业银行的数字化战略转型[J]. 中国软科学,2018(8):184-192.

[4] LEE I,SHIN Y J. Fintech:ecosystem, business models, investment decisions, and challenges[J]. Business horizons,2018,61(1):35-46.

[5] 陆岷峰,虞鹏飞. 金融科技与商业银行创新发展趋势[J]. 银行家,2017(4):127-130.

[6] 陈泽鹏, 黄子译, 谢洁华. 商业银行发展金融科技现状与策略研究[J]. 金融与经济, 2018, (11):22-28.

[7] 吴朝平. 商业银行跨界拥抱金融科技的动因、新特征和着力点[J]. 上海金融,2018(6):58-60.

[8] 刘晶,温彬. 银行金融科技转型之道[J]. 中国金融,2018(24):59-60.

[9] 郭为民. 金融科技与未来银行[J]. 中国金融,2017(17):23-25.

[10] 王娜, 王在全. 金融科技背景下商业银行转型策略研究[J]. 现代管理科学,2017(7):24-26.

[11] 张德茂,蒋亮. 金融科技在传统商业银行转型中的赋能作用与路径[J]. 西南金融,2018(11):13-19.

[12] 邱晗,黄益平,纪洋. 金融科技对传统银行行为的影响——基于互联网理财的视角[J]. 金融研究,2018(11):17-29.

[13] 吴朝平. 商业银行与金融科技公司的联合创新探讨[J]. 新金融,2018(2):54-58.

[14] 曹宇青. 金融科技时代下商业银行私人银行业务发展研究[J]. 新金融,2017(11):33-37.

[15] 杨敏. 金融科技:中小银行差异化发展的核心动力[J]. 中国金融家,2018(2):57-59.

[16] 朱太辉,陈璐. Fintech的潜在风险与监管应对研究[J]. 金融监管研究,2016(7):18-32.

[17] 宁小军. Fintech时代来临:金融科技VS传统银行——互联网交易型银行发展启示录[J]. 银行家,2017(1):118-119.

[18] 天弘基金. 天弘余额宝货币市场基金2018年年度报告[EB/OL].(2019-03-27)[2019-07-16].http://cdn-thweb.tianhong jijin.com.cn/fundnotice/000198zhaiyaotihuan20190813.pdf.

[19] 唐松, 赖晓冰, 黄锐. 金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J]. 中国软科学, 2019 (7):134-144.

[20] 陆岷峰. 金融科技与中小银行的耦合发展[J]. 中国金融,2017(17):35-36.

[21] SAXENIAN A, HSU J Y. The silicon valley-hsinchu connection:technical communities and industrial upgrading[J]. Industrial and corporate change, 2001, 10 (4):893-920.

[22] 何飞. 破解银行金融科技布局困境[J]. 中国金融,2019(3):41-43.

[23] 李卓. 金融科技背景下中小銀行零售银行转型策略研究[J]. 海南金融,2019(3):76-81.

[24] 吴方超. 中小银行在金融科技发展中的思考[J]. 金融科技时代,2017(10):32-35.

[25] 郭品, 沈悦. 互联网金融对商业银行风险承担的影响:理论解读与实证检验[J]. 财贸经济, 2015(10):102-116.

[26] 刘忠璐. 互联网金融对商业银行风险承担的影响研究[J]. 财贸经济, 2016(4):71-85.

[27] HOLOD D, LEWIS H F. Resolving the deposit dilemma:a new DEA bank efficiency model[J]. Journal of banking & finance, 2011, 35 (11):2801-2810.

[28] 李成, 高智贤, 郭品. 我国商业银行全要素生产率实证研究:基于无导向型 DEA-Malmquist 指数模型[J]. 华东经济管理, 2014, 28 (8):85-90.

[29] CASTELLI L, PESENTI R, UKOVICH W. A classification of DEA models when the internal structure of the decision making units is considered[J]. Annals of operations research, 2010, 173 (1):207-235.

[30] 李兴华, 秦建群, 孙亮. 经营环境, 治理结构与商业银行全要素生产率的动态变化[J]. 中国工业经济, 2014(1):57-68.

[31] 沈悦, 郭品. 互联网金融、技术溢出与商业银行全要素生产率[J]. 金融研究, 2015(3):160-175.

[32] 侯晓辉, 李婉丽, 王青. 所有权、市场势力与中国商业银行的全要素生产率[J]. 世界经济, 2011, 34 (2):135-157.

[33] 姚树洁, 姜春霞, 冯根福. 中国银行业的改革与效率:1995—2008[J]. 经济研究, 2011, 46 (8):4-14.

[34] 袁晓玲, 张宝山. 中国商业银行全要素生产率的影响因素研究——基于 DEA 模型的 Malmquist 指数分析[J]. 数量经济技术经济研究, 2009 (4):93-104.

[35] MANLAGIT M C V. Cost efficiency, determinants, and risk preferences in banking:a case of stochastic frontier analysis in the Philippines[J]. Journal of Asian economics, 2011, 22 (1):23-35.

[36] JUO J-C. Decomposing the change in profit of Taiwanese banks:incorporating risk[J]. Journal of productivity analysis, 2014, 41 (2):247-262.

[37] BLUNDELL R, BOND S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of econometrics, 1998, 87 (1):115-143.

[38] ZHU X. Understanding Chinas growth:past, present, and future[J]. Journal of economic perspectives, 2012, 26 (4):103-124.

FinTech, Technological Progress and Total Factor Productivity Growth of Banking Sector

LIU Meng-fei1 JIANG Wei1 WANG Qi2

(1.International Business School, Shaanxi Normal University,Xian 710119, Shaanxi, China 2.School of Finance, Central University of Finance and Economics, Beijing 102206, China)

Abstract:Based on the realistic background of the rapid development of FinTech, firstly, this paper discusses the theoretical influence mechanism of FinTech on traditional commercial banks. Then, FinTech development index is calculated by text mining technology. Meanwhile, the non-directed DEA-Malmquist productivity index method is used to calculate the growth of total factor productivity of the sample banks and the change of its decomposition value. Finally, by establishing a multiple regression model and using the method of combining static panel and dynamic panel SYS GMM estimation, the impact of FinTech on the whole banking sector and its heterogeneity are empirically tested. The results show that, during the research period, the total factor productivity of the banking sector in China has achieved a certain extent of growth, the source of the growth is mainly from technological progress. In terms of different types, the technological progress and total factor productivity growth of state-owned large commercial banks are the fastest, while that of rural commercial banks is the lowest. The regression results confirm that, overall, the development of FinTech significantly promotes the technological progress of the banking industry in China and the growth of total factor productivity. However, the heterogeneity test results show that the positive impact of FinTech on large and medium-sized commercial banks is significantly stronger than that of small banks.

Key words:FinTech; technological progress; commercial banks; TFP growth

收稿日期: 2020-05-29

基金項目:国家社科基金后期资助项目(20FJYB052);教育部科技发展中心高校产学研创新基金(2019J01009);西安市社科基金规划项目(19J31)。

作者简介:刘孟飞(1979—),男,副教授,硕士生导师,主要研究方向为金融机构公司治理、金融科技与银行管理。蒋维(1996—),女,硕士研究生,主要研究方向为金融机构公司治理。王琦(1995—),女,博士研究生,主要研究方向为金融科技与银行管理。

① Carney M. The promise of Fintech-something new under the sun[C].Wiesbaden,2017.