基于互联网模式的小微企业贷款风险管控研究

2021-07-14包传娇中国建设银行股份有限公司

包传娇 中国建设银行股份有限公司

一、引言

实体经济是金融的根基,金融是实体经济的血脉。近年来,在金融供给侧结构性改革的推进下,金融业加大了对实体经济的支持力度,尤其不断解决小微企业的“融资难”等痛点问题,小微企业作为实体经济的重要组成部分,是经济新动能培育的重要源泉,解决了80%以上的城镇就业岗位①,持续做好小微企业金融服务工作,有利于解决民生问题、推进经济增长和创新。在实践中,小微企业因财务报表信息失真、贸易背景真实性不足、贷款资金用途不真实等真实性问题,以及经营规模小、管理粗放、稳定性差等内在特点,难以客观高效地进行综合评估,加剧了银行的信贷经营成本以及信用风险管理。

二、互联网模式的小微贷款业务发展现状

2015年国务院印发《关于积极推进“互联网+”行动的指导意见》,部署了“互联网+”创业创新、“互联网+”协同制造、“互联网+”电子商务等重点工作。“互联网+”新经济成为创新发展的重要驱动点,基于互联网的新兴业态不断涌现,为银行发现新型业务机遇创造广袤空间。同年国务院印发《关于印发促进大数据发展行动纲要的通知》,推进法人单位信息资源库等国家基础数据资源,以及金税、金关、金财等信息系统跨部门、跨区域共享,加快各地区、各部门、各有关企事业单位及社会组织信用信息系统的互联互通和信息共享,提高政府服务和监管水平。在此基础上,银行业金融机构对小微企业的信息采集渠道更加多样,信息质量更有保障,有效解决银企信息不对称问题。同时我国监管鼓励银行业金融机构根据自身信息技术水平,创新服务模式,加强普惠型小微金融与“互联网+”的融合,利用大数据工具,丰富获客渠道,提升信息采集与分析能力。

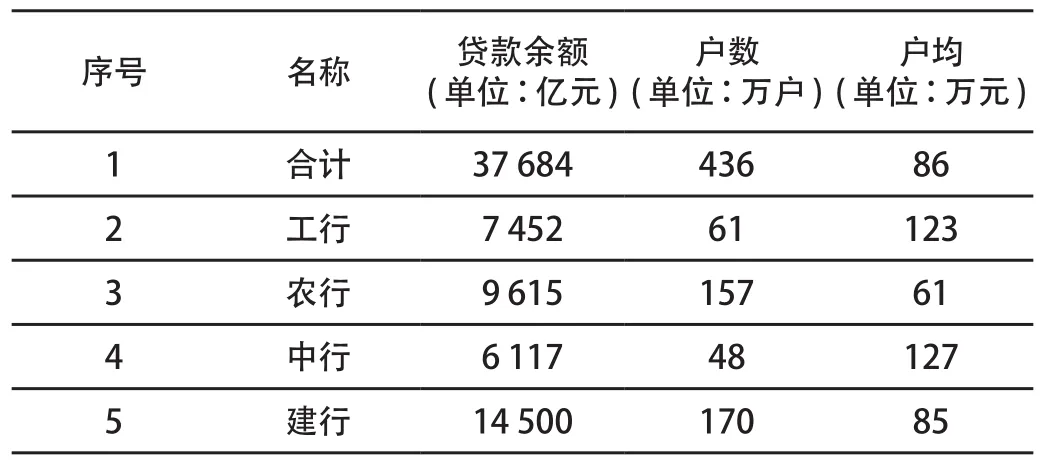

基于互联网平台和大数据整合技术的不断发展,银行业金融机构,加快实现小微企业小额贷款线上申请、实时审批、签约、支用和还款的快捷自助贷款模式,解决小微企业,尤其是普惠型小微企业②“短、频、急”的信贷需求,着力打通金融活水流向小微企业的“最后一公里”。例如,工商银行积极完善线上产品“经营快贷”,加快税务、征信、物流、电力等数据整合应用,上线结算、税务、跨境、医保等多个融资场景超过400个;网贷通“e抵快贷”依托“押品在线评估、业务自动审批、风险在线监测”新模式,提升业务办理效率和客户体验。农业银行运用互联网、大数据、人工智能等金融科技手段,提前采集内外部有效数据,建立客户信息档案,通过系统预设的信贷模型核定授信额度,为客户提供“农银e贷”、惠农e贷。中国银行通过金融科技赋能普惠金融服务,创新“中银企E贷”线上融资产品体系,借助互联网与大数据技术,实现客户申请、审查审批、提款还款等在线服务。建设银行根据对小微企业及企业主在建设银行的金融资产、押品、信用状况、业务办理及外部数据等信息的全面采集和分析,推出的小微快贷系列产品以及小微企业一站式金融服务App“惠懂你”。总体来看,互联网贷款模式具有客户海量、数据海量、网络操作、自主支用等明显特征,2020年,四大行贷款户数436万户,户均86万元,贷款客户数量几何级新增,户均贷款余额小,信贷投放明显向小向微,满足了小微企业客户短频急的资金需求。

2020年四大行普惠型小微企业贷款统计

三、互联网模式的小微企业贷款风险特点

互联网贷款模式的小微企业信贷业务在大力发展的同时,亦面临着网络数据欺诈、模型迭代、业务模式变革及系统安全等问题和挑战。此外,2020年7月,中国银保监会出台《商业银行互联网贷款管理暂行办法》(下称《办法》),包含商业银行互联网贷款风险管理体系、风险数据和风险模型管理、信息科技风险管理、贷款合作管理、监督管理等方面内容,给商业银行带来较大的监管压力。一是网络数据欺诈风险。通过注册、收购或过户空壳企业虚构融资主体、虚增纳税金额、虚构代发工资、虚构交易流水,变更企业法人隐匿不良信用记录等方式包装小微企业,套取互联网贷款资金。此外,在中介机构的操作下,呈现有组织、批量化的特征。二是第三方中介机构助贷风险。中介机构向银行推荐小微企业,按照贷款金额收取一定比例的费用,不仅推高借款人融资成本,与监管部门要求的减费让利政策背道而驰,而且潜在声誉风险。三是系统机控不足以及数据不全面风险。贷款制度规定的企业成立年限、行业分布、企业主年龄等刚性要求未能在系统机控中实时管控;互联网贷款业务准入时需要校验工商、税务、环保、安监、食品安全等行政处罚以及反洗钱等负面名单,因负面清单数据收集不全面不及时,部分信用瑕疵客户得以准入,与相关贷款底线要求不符合。四是员工道德风险。互联网贷款业务引发的道德风险更加隐蔽,个别员工存在与小微企业实际控制人发生大额非正常资金往来、违规代客操作业务等问题。

四、互联网贷款模式的小微企业风险管控措施建议

(一)提高反欺诈能力,强化信息真实性核查

一是加强数据交叉验证,推进内外部风险数据共享,利用税、水、电等经营数据与企业的银行结算流水等授信数据进行交叉验证,进而判断分析小微企业真实经营情况,对小微企业信息失真、关键数据异常等情形进行甄别诊断。二是针对数据造假、养流水等欺诈行为,持续研究疑似欺诈行为特征及欺诈场景,组建反欺诈系统,将其嵌入在业务流程中,实现对欺诈业务的拦截。

(二)加强合作机构管理,引导小微企业自主办理业务

一是分层分类管理,针对不同类型的合作机构制定差别化的管理要求,如对于正式准入的合作机构,应明确准入条件、操作流程、收费主体和标准、退出管理等,并进行动态监测和管理;针对非正式准入的合作机构,要明确退出要求,并通过反欺诈、预警、客户经理反馈等手段有效地甄别和防控相应风险。二是多渠道加强目标客户的宣传和引导,明确银行未授权任何第三方机构或个人向客户收取费用,逐步引导客户自主办理业务,规避中介恶意宣传和不当收费造成的声誉影响。

(三)加强系统智能机控建设,落实负面清单管理

一是将关键动作及管理要求纳入系统自动控制,减少人为干预,确保政策执行到位,规避操作风险和道德风险。通过对业务流程深度梳理,针对小微企业业务关联复杂、民间借贷、过度授信、多头授信、贸易背景虚假等关键风险点,加强系统机控建设。二是多维度充实负面清单数据,整合内外部名单,包括核销、不良名单、司法被执行人、严重违法失信企业等信息。

(四)加强制度约束与人才队伍建设,防范道德风险

一是要加强制度约束和人才队伍双重建设,既要明确从业人员行为边界,从制度上强化从业人员行为统一管理,又要着力提高人员业务素质,做好员工合规文化的培训传导,持续增强条线各级人员的合规意识;二是要做好员工异常行为排查与管理工作,了解其是否与中介等机构存在异常资金往来、不正当利益输送等行为,严防案件与重大违规。

五、结语

借助互联网和大数据的迅猛发展,小微企业资信评估能够从过度依赖企业提供的财务数据等表象资料中解脱出来,转而基于交易结算、纳税记录等大数据评估企业信用,实现全程在线为小微企业提供信贷服务。本文描述了互联网模式的小微企业贷款业务发展现状,重点列举了国有大型商业银行的互联网模式贷款发展情况,分析了互联网模式的小微企业贷款的四个风险特点,针对前述的风险点,研究对应的四条风控措施,进一步促进小微企业贷款业务稳健发展。坚持在发展中解决问题,银行业金融机构应持续加强与互联网、大数据的融合,深度挖掘自身金融数据和外部数据资源,在加强合规管理和风险控制的前提下,不断优化互联网贷款业务模式,持续提升对小微企业的金融服务质效。

注释:

①参考中国人民银行、 中国银保监会 2019 年 6 月发布的《中国小微企业金融服务报告2018)》。

②银保监会口径,指单户授信总额1000万元以下(含)小微企业贷款。