银行营收分化在所难免

2021-07-11方斐

方斐

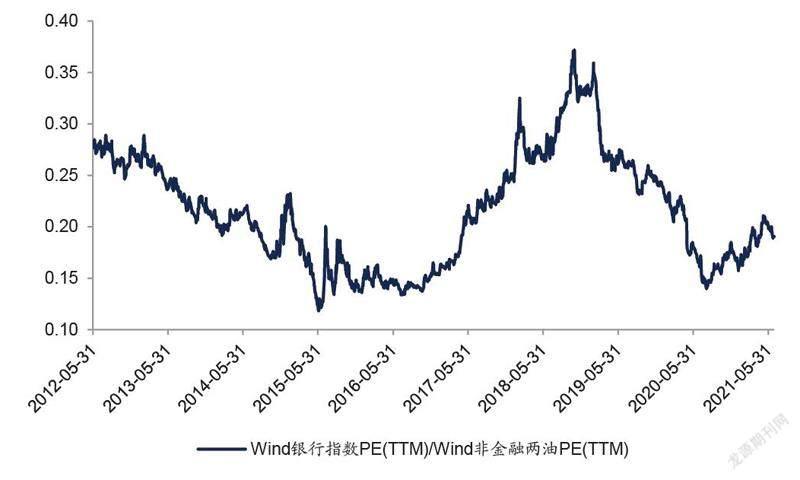

尽管银行板块2021年以来市场表现较好,但当前PB估值仍不高。年初以来(截至6月25日),中信银行指数上涨10.3%,在30个中信行业一级指数中排名第11位,同期沪深300指数仅上涨0.6%,银行板块2021年明显跑赢大盘。从估值来看,银行板块PE目前是7倍左右,处于历史较高水平,但PB仍处于历史较低水平;不过,相对非金融板块而言,银行板块的PE仍较低。

近期,银行板块波动较大更多是受交易层面的影响,行业基本面无明显的变化。展望下半年,预计经济持续复苏和常态化政策环境将支撑银行基本面持续向好和估值修复提升。随着中报季的来临,在2020年低基数效应下,上市银行半年报业绩有望延续修复,若整体业绩表现超市场预期,则极有可能催化新一轮行情。

从政策层面来看,监管对银行的政策压力相对缓和,市场化经营空间逐渐扩大。从央行和银保监会的表态来看,2021年政策层面相比2020年更为缓和,货币、财政政策趋于常态化;银行让利实体压力有所缓解,国有大行普惠小微信贷增速要求降低;政策更加注重防风险和银行资本补充,将使得银行业市场化经营空间和业绩弹性扩大。同时,互联网金融监管趋严有利于银行消费贷、个人客户的回流,长期看有助于降低银行体系信用风险和流动性风险。

从行业层面来看,银行基本面持续向好,息差有望企稳,资产质量平稳向好。伴随经济的持续复苏及货币政策的逐步正常化,信用供给略偏紧,而融资需求旺盛,利好银行资产端收益率的表现。虽然存款竞争依然激烈,但监管出台多项政策稳定存款成本,预计负债端能够保持平稳;由此全年净息差有望企稳或小幅回升,对净利润贡献有望转正。

另一方面,随着企业盈利能力的改善和偿债压力的缓解,以及居民消费的持续修复,预计银行贷款不良生成将逐步改善。后续银行拨备计提趋于正常化,信用成本有望下降,从而增厚业绩释放。2021年,银行资产质量改善和信用成本下降对业绩增厚的贡献会更大,有望成为估值中枢抬升的最强支撑。同时,预计银行业绩和估值将继续分化,存款贷款基础好、客户黏性高的银行占优。

随着行业景气度的提升,资产质量持续改善将是银行板块上涨的首要推动因素,复盘2016-2018年的行情可以看出,资产质量是影响银行板块行情的核心变量。2021年,银行资产质量有望持续改善,从而推动银行净利润增速回升,并成为板块上涨的首要推动因素。

而资产质量改善源自三方面利好因素:一是上市银行表内外存量不良出清,潜在风险减少;二是工业企业偿债能力大幅提升,上市银行增量不良有望减少;三是近年来贷款损失准备保持充足计提,在资产质量改善的情况下有望实现拨备反哺利润。

拨备压力缓释

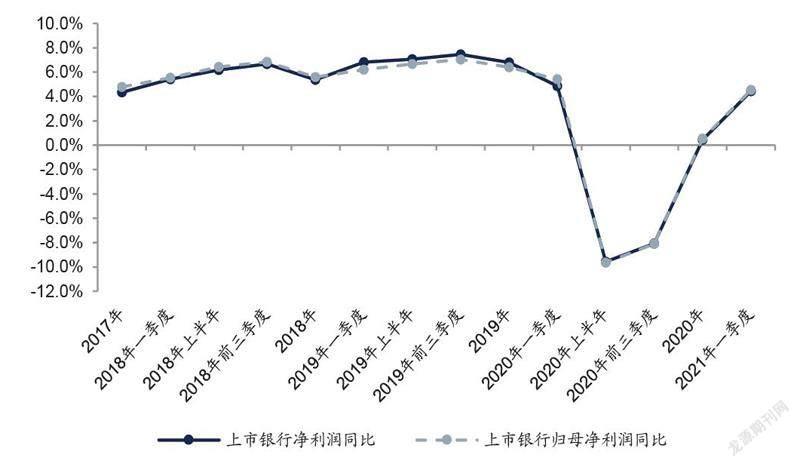

一季度,上市銀行净利润同比增速从2020年的0.7%回升至4.6%,主要归因于拨备计提力度的放缓,同比减少0.6%,2020年同期高达17%。在营收方面,规模扩张放缓、息差的下行导致净利息收入增速略有下滑,为4.8%,2020年同期为7%,财富管理板块的良好表现推动手续费及佣金收入增速大幅提升至11%,2020年同期为5%,但由于整体利息收入增速放缓叠加2020年一季度债券牛市所形成的投资收益高基数,一季度营收的增速比2020年收窄了1.4个百分点至3.6%。从不同银行主体来看,绝大部分银行的盈利增速均比2020年全年继续改善。

图1:跟非金融板块相比,银行板块相对PE仍较低

资料来源:Wind,国信证券经济研究所整理

图2:上市银行整体业绩增速回升

资料来源:东北证券,中国人民银行

前5个月,社融、M2增速持续回落,预计二季度银行资产扩张速度延续收敛。年初以来,信用环境的收紧叠加地方债发行缩量,导致社融增量低于2020年同期,社融存量增速持续下滑,5月末同比增速由年初的13.3%下降至11%。另一方面,收敛的流动性环境影响了存款的派生,M2增速也由2020年的10.1%快速下行至5月的8.3%。综合1-5月的存量社融增速,预计2021年上半年银行生息资产规模增速在一季度8.7%的基础上进一步回落至8.5%左右。

经济的平稳运行,资产端利率修复带动息差企稳回升。考虑到一季度重定价的影响,银行资产端利率仍处在下行通道中,息差继续收窄,银保监会口径商业银行净息差环比下行3BP至2.07%。考虑到二季度经济平稳运行下银行通过定价让利实体经济的压力边际减轻以及信贷供需格局的持续改善,银行资产端定价有望在走出重定价压力后有所回升,但在降低实体融资成本的要求下,改善的幅度有待观察。

随着一季度贷款重定价的基本完成,前期LPR下降的影响已经释放,后续净息差有望企稳,对净利润增长的不利影响减弱。资产增速与净息差变动此消彼长,但净息差对收入增速的影响高于资产增速,因此,虽然行业资产增速回落,但净息差企稳收入增速反而有望回升。此外,财富管理业务快速发展推动银行手续费净收入增速回升,一定程度上有利于收入增速的回升。

在负债端方面,考虑到监管持续引导行业压降结构性存款、规范高息揽储行为以及5月份以来同业利率的持续下行,预计银行负债成本率或将延续改善。综合来看,上市银行二季度的息差表现会比一季度小幅抬升,就银行个体而言,在资产端具备定价能力和负债端稳定存款基础的银行有望呈现出更好的息差表现。