基于商业银行视角下中小微企业信贷决策研究

2021-07-11高璐冰赵国庆侯家璇

高璐冰 赵国庆 侯家璇

摘 要:中小微企业是市场经济的重要组成部分,随着政策倾斜,商业银行逐渐向其聚焦,降低不良贷款率、实现收益最大化成为商业银行亟待解决的问题。本文根据企业进销项发票信息选取企业规模、经营成果、上下游议价能力、企业长期盈利变化四项指标构建风险评价体系,使用熵权TOPSIS法计算每个企业的得分,量化信贷风险并确定信用评级,logistic回归确定企业违约概率,据以建立规划模型,确定最优利率与额度,辅助商业银行制定信贷策略,助力有效配置资源,实现银企共赢。

关键词:信贷策略;TOPSIS法;熵权法

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2021)05(a)--03

中小微企业在贡献税收、提供就业岗位、推动科技创新等方面发挥着重要作用,是我国市场经济的重要组成部分。现阶段商品竞争白热化,前期资本投入如果失去后期资金支持,就会造成亏损。另外,中小微企业资金实力薄弱,时间间隔指标较低,对疫情等突发因素的抵抗能力较弱,因而对资金需求旺盛。但中小微企业管理较为松散、生存能力弱,面临着融资难融资贵等一系列问题。因此,探讨商业银行信贷决策对中小微企业自身发展以及配置市场资源、活跃市场经济具有重要意义。

相较于专门贯彻金融调控意图的政策性银行,商业银行自主经营自负盈亏,其为中小微企业提供贷款时主要障碍是信息不对称,主要表现在两点:其一,贷前难以实现价值发现(王淅勤和唐子斌,2013),其二,貸后过高的监督和执行成本 (La Porta, 2002;Beck, 2006)。银保监会和中央银行相继发声,引导商业银行长期服务中小微企业,政策的支持使得商业银行的目光逐渐聚焦于中小微企业。而在向中小微企业提供贷款时如何降低不良贷款率,防范中小微企业道德风险,减少柠檬效应,从而把住供给满足有效需求的一道关口,最终实现收益最大化成为商业银行亟待解决的问题。本文通过建立中小微企业信贷风险评价模型量化信贷风险,据以制定信贷策略,可减少信息不对称,为商业银行信贷决策提供参考,实现银企共赢。

1 评价指标体系的建立

为更好地量化企业信贷风险,本文从横纵两个维度、内外两个方面选取4个中小企业信贷风险评价指标,建立评价体系。

从横向来看,企业自身状况会对信贷风险产生影响:在静态方面信贷风险会随着企业规模的增大而减小,在动态方面信贷风险会随着经营成果的增大而减少。从企业所处产业链的外部因素来看,企业在上下游产业链中议价能力越强,信贷风险越低。而从纵向来看,企业长期盈利增长率越高,信贷风险越小。故选取企业规模、经营成果、上下游议价能力以及企业长期盈利变化四个指标。

1.1 企业规模

规模大的企业实力雄厚,资金周转灵活,在应对外部冲击时,生存能力明显优于规模小的企业,因此还贷能力强,信贷风险小,用营业收入即销售额近似表示企业规模。

1.2 经营成果

经营成果越好,企业的盈利能力和现金流动性越好,更有能力应对外部坏境变化,偿还长短期借款。利润总额即销售额减去买价,可近似表示企业经营成果。

其中,为企业第张销售发票、进项发票业务下价税合计。

1.3 上下游议价能力

已有研究表明,企业上下游集中度越高,依赖程度大,谈判能力弱,上游供应商会要求企业及时付款,预付货款,下游企业会要求企业提供更多的赊销。应收账款和预付账款增加,企业周转能力下降,从而影响企业贷款偿付能力,故用上下游企业数量之和近似表示上下游议价能力。

1.4 企业长期盈利变化

企业发展趋势越好,贷款偿还能力越强,而盈利增长率与企业的发展状况正相关,故用盈利增长率近似表示企业长期盈利变化。通过Excel数据透视表获得每个企业2017—2020年季度利润,拟合数据,其斜率k反映企业长期盈利变化。为消除行业与企业规模对增长率的影响,用所得斜率与企业利润总额的比值K近似表示企业长期盈利变化。

2 模型的建立

2.1 主要思路

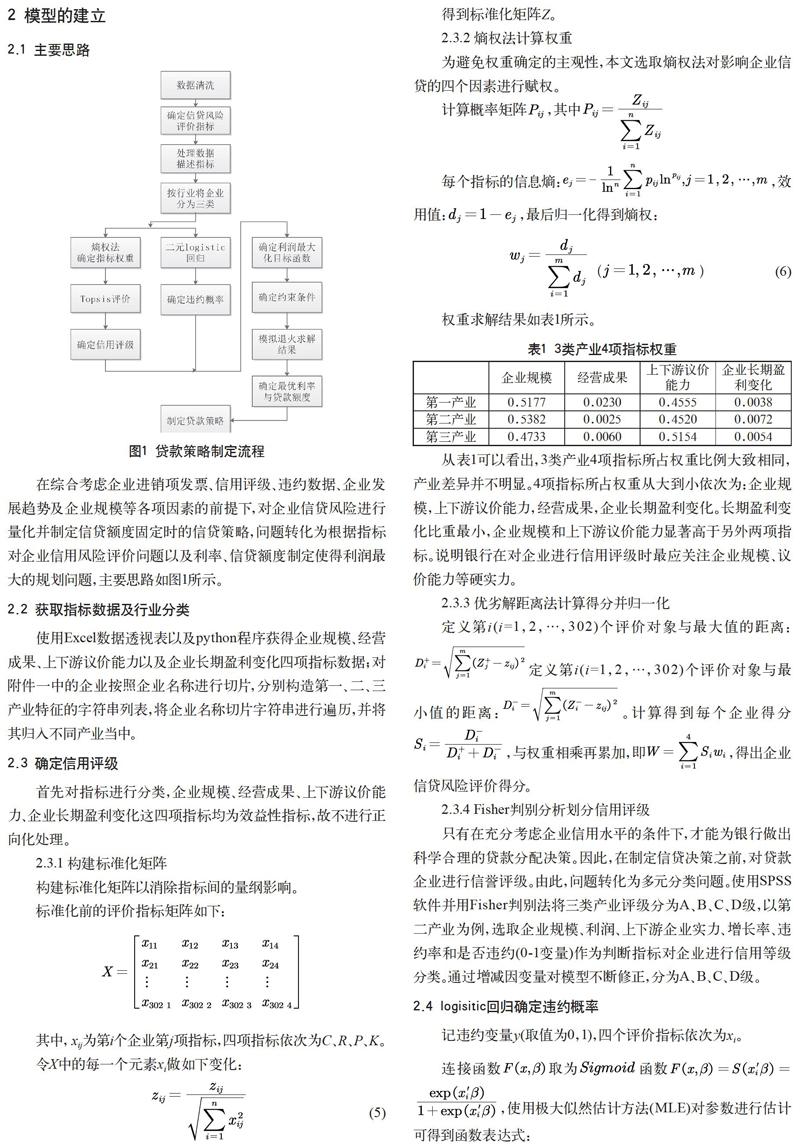

在综合考虑企业进销项发票、信用评级、违约数据、企业发展趋势及企业规模等各项因素的前提下,对企业信贷风险进行量化并制定信贷额度固定时的信贷策略,问题转化为根据指标对企业信用风险评价问题以及利率、信贷额度制定使得利润最大的规划问题,主要思路如图1所示。

2.2 获取指标数据及行业分类

使用Excel数据透视表以及python程序获得企业规模、经营成果、上下游议价能力以及企业长期盈利变化四项指标数据;对附件一中的企业按照企业名称进行切片,分别构造第一、二、三产业特征的字符串列表,将企业名称切片字符串进行遍历,并将其归入不同产业当中。

2.3 确定信用评级

首先对指标进行分类,企业规模、经营成果、上下游议价能力、企业长期盈利变化这四项指标均为效益性指标,故不进行正向化处理。

2.3.1 构建标准化矩阵

构建标准化矩阵以消除指标间的量纲影响。

标准化前的评价指标矩阵如下:

得到标准化矩阵Z。

2.3.2 熵权法计算权重

为避免权重确定的主观性,本文选取熵权法对影响企业信贷的四个因素进行赋权。

计算概率矩阵,其中

权重求解结果如表1所示。

从表1可以看出,3类产业4项指标所占权重比例大致相同,产业差异并不明显。4项指标所占权重从大到小依次为:企业规模,上下游议价能力,经营成果,企业长期盈利变化。长期盈利变化比重最小,企业规模和上下游议价能力显著高于另外两项指标。说明银行在对企业进行信用评级时最应关注企业规模、议价能力等硬实力。

2.3.3 优劣解距离法计算得分并归一化

定义第i(i=1,2,…,302)个评价对象与最大值的距离:定义第i(i=1,2,…,302)个评价对象与最小值的距离:。计算得到每个企业得分,与权重相乘再累加,即,得出企业信贷风险评价得分。

2.3.4 Fisher判别分析划分信用评级

只有在充分考虑企业信用水平的条件下,才能为银行做出科學合理的贷款分配决策。因此,在制定信贷决策之前,对贷款企业进行信誉评级。由此,问题转化为多元分类问题。使用SPSS软件并用Fisher判别法将三类产业评级分为A、B、C、D级,以第二产业为例,选取企业规模、利润、上下游企业实力、增长率、违约率和是否违约(0-1变量)作为判断指标对企业进行信用等级分类。通过增减因变量对模型不断修正,分为A、B、C、D级。

2.4 logisitic回归确定违约概率

记违约变量y(取值为0,1),四个评价指标依次为xi。

连接函数取为函数,使用极大似然估计方法(MLE)对参数进行估计可得到函数表达式:

使用SPSS软件得到各企业的违约概率。

2.5 建立规划模型

为制定银行在贷款总额固定时的贷款策略,确定贷款利率以及贷款额度等,实现银行贷款业务的利润最大化,将企业按照产业和信用评级分为9类,即第一产业A、B、C级贷款额度为x1、x2,x3,第二产业A、B、C级贷款额度为x4、x5,x6,第三产业A、B、C级贷款额度为x7、x8,x9。

于是设决策变量为贷款利率r、贷款额度xi(i=1,2,…,9)。

约束条件:(1)商业银行对放贷企业的贷款额度为10万~100万元。(2)商业银行对放贷企业的贷款年利率为4%~15%。(3)商业银行固定年度贷款额度为1亿元。

目标函数及约束条件为:

其中q为客户流失率,ρ为第i类企业的平均违约概率,Ni为每类企业数量。

3 模型的求解

选择模拟退火启发式算法对上述规划模型进行求解,得到银行的最优贷款利率以及最优贷款额度,从而制定银行信贷策略。求得银行在固定贷款额度要实现损失最小化的9类企业的贷款利率以及贷款额度。加入逻辑回归求得的违约概率,如表2所示。

由以上结果可近似得到,平均违约概率第三产业>第二产业>第一产业,C级>B级>A级;最优贷款利率C级>B级>A级,第三产业>第二产业>第一产业;最优贷款额度A级>B级>C级,第一产业>第二产业>第三产业。商业银行在制定信贷策略时,可根据违约概率确定是否提供贷款,参考最优利率及额度,结合每个企业自身的信用状况确定具体利率及额度,从而制定信贷策略。

4 结语

该方法具有以下优点:(1)通过产业分类减弱了产业因素对企业信贷评级的影响。(2)熵权修正的优劣解距离法客观求解四个评判指标的权重,减少了量化过程的主观性。(3)相较于贪心算法,模拟退火算法通过启发式搜索可避免陷入局部最优解。

当然该方法也存在缺点,比如企业行业分类具有主观性;模拟退火算法求解结果变动较大,样本量不够充分等。该模型可进行改进及推广,如(1)在信用风险评价指标当中加入所有制形式、企业寿命(Vittorio Pelligra,2013)等因素,也可利用大数据的优势借助第三方平台等完善信贷风险评价指标体系。(2)根据商业银行自身需要修改贷款额度或利率范围等约束条件,或者根据实际在模型中增加新的约束条件等。可为商业银行制定信贷策略提供参考,助力商业银行在响应国家政策的同时谋求自身利益最大化,从而实现银企共赢,进而有效配置资源、活跃市场经济。

参考文献

程皓. XT银行小微企业信贷风险管理研究[D].保定:河北大学,2020.

王淅勤,唐子斌.中小企业信贷决策:歧视、理性还是认知差距?[J].财经研究,2013,39(08):99-109.

刘鹏,张小乐.基于逻辑回归的银行贷款违约情况分析[J].楚雄师范学院学报,2020,35(03):8-13.

司守奎.数学建模算法与程序[M].北京:海军航空科学学院,2007.