从惠民保全国生态预判城市定制型商业医疗保险未来发展路径

——《城市定制型商业医疗保险(惠民保)知识图谱》解读

2021-07-10

陈 贤 本刊记者

2021年6月9日,在由上海市保险学会和复旦大学联合主办的“普惠保险与健康中国2030”高峰论坛上,复旦大学泛海国际金融学院保险创新与投资研究中心发布的《城市定制型商业医疗保险(惠民保)知识图谱》(以下简称“图谱”)备受关注。复旦大学泛海国际金融学院保险创新与投资研究中心执行主任许闲教授带领团队,针对当前我国城市定制型商业医疗保险的发展状况,基于多维数据的深度挖掘与丰富先进的统计手段,生动直观地还原出全面立体的惠民保生态,并结合发展现状与理性预期,对惠民保产品的未来发展路径进行预判。

“健康中国”迎来多层次医疗保障体系不断完善

知识图谱(Knowledge Graph),在图书情报界称为知识域可视化或知识领域映射地图,是显示知识发展进程与结构关系的一系列各种不同的图形,用可视化技术描述知识资源及其载体,挖掘、分析、构建、绘制和显示知识及它们之间的相互联系。据许闲教授介绍,知识图谱是人工智能技术的重要组成部分,是人工智能领域非常热门的一项技术,属于具有语义处理与信息互联互通能力的知识库,复旦大学在2019年就曾使用该技术发布过《中国疾病保险知识图谱》,此次是复旦大学发布的第二个知识图谱。惠民保知识图谱可以形象地展示惠民保产品的核心结构、发展轨迹以及前沿领域的展望,可以为业界、学界的惠民保研究提供有价值的参考。

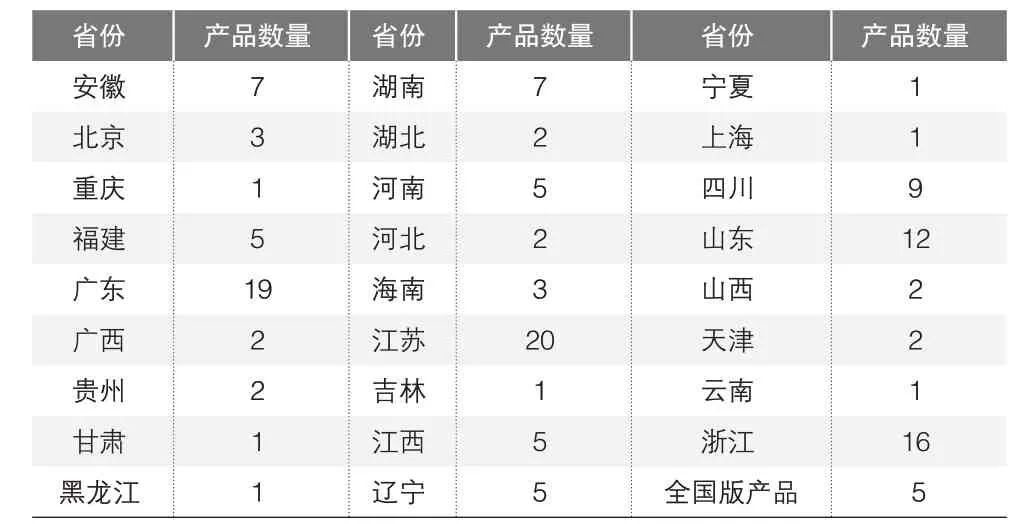

自2015年深圳市首次推出“重特大疾病补充医疗保险”以来,惠民保产品自2020年起快速地在全国遍地开花。截至2021年5月31日,全国共推出140款惠民保产品,覆盖了26个省份(见表1)。惠民保的推出与整个中国的地区经济发展水平是密切相关的。经济发展水平越高的地区,当地民众对于健康生活的需求越突出,而商业健康保险正是服务民众健康保障的有益补充。图谱显示,综合各地区经济发展水平和保险发展水平来看,惠民保产品数量与各地区经济发展程度、保费收入水平基本呈正相关(图1、图2),地区生产总值和保费收入较高的省份如广东、江苏、山东、浙江等,这些省份的惠民保产品数量也是较多的,但与各地区保险深度、保险密度无明显相关性(图3)。由图3可以看出,推出惠民保产品较多的地区集中在保险深度、保险密度排名相对居中的省份。

表1 各地惠民保产品数量概览

图1 惠民保产品数量与各地区经济发展程度的关系

图2 惠民保产品数量与各地区保费收入水平的关系

图3 惠民保产品数量与各地区保险深度、保险密度的关系

图谱搜集了惠民保产品基本情况、参与主体、住院及特殊门诊保障、特定高额药品保障、质子重离子医疗保障、高额医疗费用保障、产品费率、投保要求、投保方式、等待期、报销顺序、免赔责任等多维数据,依托复保科技深度分析并形成可视化知识图谱,全面展示了惠民保生态。

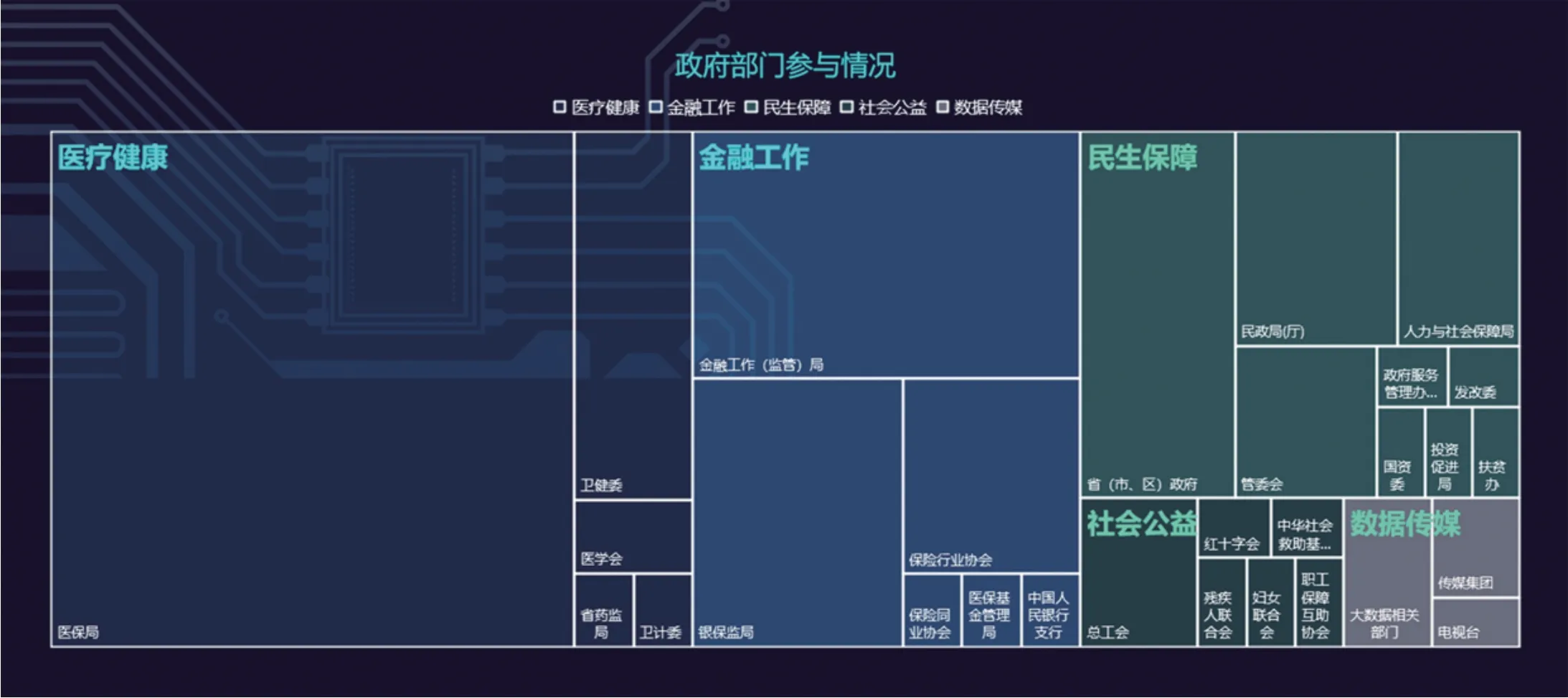

从目前来看,惠民保的参与主体主要包括政府部门、保险公司、健康管理公司、保险中介公司,分别从数据支持、充分监管、产品设计、增值服务、销售支持等多方面支撑惠民保的健康发展。这四个主体发挥的作用功能不一样,相辅相成,缺一不可。其中,以医保局、卫健委为代表的医疗健康部门参与的惠民保产品最多;金融工作(监管)局、银保监局、保险行业协会参与为惠民保健康规范发展保驾护航;民生保障部门、社会公益部门、大数据相关部门及传媒机构也有一定参与(图4)。

图4 政府部门参与惠民保的情况

从保险公司的参与频次来看,财险公司积极入局,寿险公司、养老险公司次之,健康险公司和农险公司在惠民保市场也有一定布局(图5)。图谱显示,人保财险、太保财险、国寿财险等财险公司,中国人寿、太保寿险等寿险公司,平安养老、泰康养老等养老险公司,平安健康等健康险公司,以及中原农业保险等农险公司在同类保险公司中参与惠民保项目的频次都是居前的。

图5 保险公司参与惠民保频次

价格亲民保障全面尽显金融普惠特性

惠民保产品以“无年龄要求,无职业要求、无健康告知”为重要卖点,图谱显示,95%左右的惠民保产品无年龄要求。此外,惠民保对于既往症人群相当友好,白血病、慢性呼吸衰竭、恶性肿瘤、淋巴瘤等既往症患者都可以投保,只是在理赔时会存在一定的赔付比例限制。

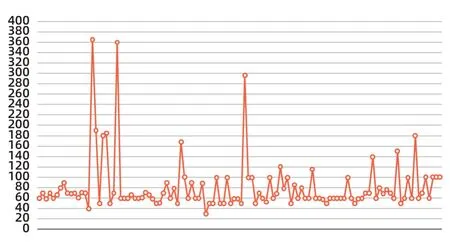

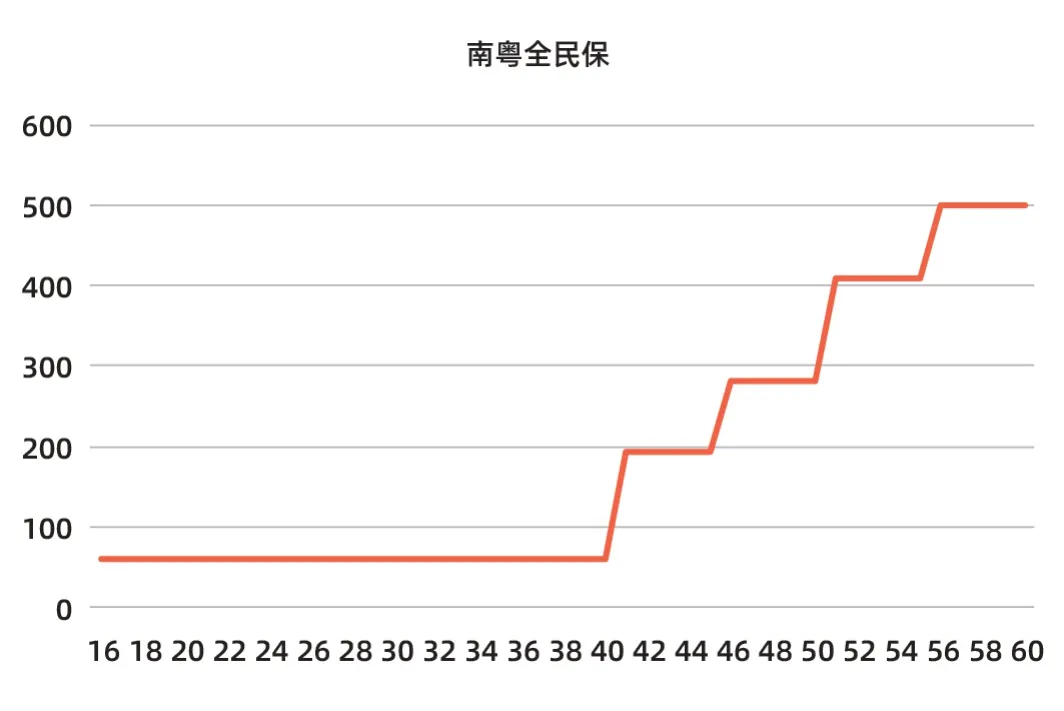

惠民保产品价格往往比较亲民,大多数产品对所有年龄段人群采取统一定价,价格集中在60元至120元的区间内(图6),基于产品保障范围、承保责任不同,各产品费率水平存在一定的浮动。有部分惠民保产品针对被保险人的年龄不同采取梯度定价,最高的一款产品价格可达501元/人/年(图7)。这款最高为501元的惠民保产品为“南粤全民保”,其价格梯度分级见图8。

图6 不分年龄统一定价的惠民保产品价格(单位:元)

图7 分年龄定价的惠民保产品价格梯度

图8“南粤全民保”产品价格梯度

惠民保产品年度累计免赔额多数集中在2万元,最高可达6万元,上海的“沪惠保”免赔额即为2万元,属于较常规的做法。各地的惠民保年度累计保险金额均在100万元以上,大多分布在200万元至300万元区间。

短短一句话,却暗含了四层意思。夸赞林黛玉长得很气派,夸赞老祖宗贾府很气派,夸赞“三春”很气派,夸赞邢夫人、王夫人等人很气派。王熙凤夸赞人,不显山,不露水,面面俱到,圆滑至极。她竭力赞美林黛玉,就会冷落贾府众人。而她这样说,贾府众人心里都舒坦。王熙凤深谙人心,称得上是人际交往的高手。而她八面玲珑的形象跃然纸上,让人记忆尤深。

图9 惠民保产品年度累计免赔额(单位:万元)

惠民保的基本保障范围包括医保范围内住院费用、医保范围外住院费用、特定高额药品费用。多数惠民保的保障范围覆盖医保范围内住院费用和特定高额药品费用,对于医保范围外住院费用的保障则存在不足。各产品的赔付比例存在差异,对于医保范围内住院费用的赔付责任和特定高额药品责任赔付比例多数在70%~80%之间,部分产品赔付比例高达100%。医保范围外住院费用的赔付比例明显偏低,个别产品的医保范围外赔付比例仅为30%。此外,是否患有既往症、是否异地就医、是否使用医保结算将对惠民保产品赔付比例产生较大影响。图谱显示,既往症人群可保但赔付比例较之非既往症人群通常要低。以上海“沪惠保”为例,特定住院自费医疗费用保险金,非既往症人群最高可赔70%,既往症人群最高可赔50%;特定高额药品费用保险金和质子重离子医疗保险金两项责任,非既往症人群最高可赔付70%,既往症人群最高可赔付30%。针对异地就医的赔付比例也有不同。以桂林惠民保为例,已办理当地医保异地就医备案的,在中国大陆境内的基本医疗保险定点医院就医,可正常申请理赔;未经备案转往市外定点医院的,基本医疗保险支付范围内的医疗费用报销比例降至40%(正常为70%)。而未使用医保结算的,也会降低赔付比例或者不予报销。

图10 各项责任的基本赔付比例

需要指出的是,特定高额药品责任是惠民保产品的一大特色,图谱显示,特定高额药品责任覆盖前十大疾病为乳腺癌、前列腺癌、黑色素瘤、肝癌、肺癌、白血病、淋巴瘤、卵巢癌、骨巨细胞瘤、多发性骨髓瘤。且特定高额药品种类繁多,针对同一类疾病包含多种治疗药品。产品责任与高发重疾较好吻合,能够为居民提供多种药品选择,切实解决居民就医难题。

除此之外,惠民保产品与时俱进,部分产品责任拓展至超高额医疗费用、质子重离子医院治疗费用、新冠肺炎相关责任以及恶性肿瘤、罕见病责任。

惠民保产品的增值服务以药品服务(送药上门、药品直付、用药随访),重疾服务(肿瘤咨询、重大疾病早筛、肿瘤早筛),咨询服务(健康咨询、慈善援助指导、处方咨询)为主,事前健康管理与服务同样是未来普惠保险发展的重要方向。

责任升级更新迭代遇见更美好未来

截至2021年6月1日,已有9款地方性惠民保产品经历了一个或多个承保周期。图谱通过梳理产品发展特征,总结出“连续续保、更新迭代”“责任升级、保费不变”“新品开发、增加选择”“预判偏差、产品停售”四大惠民保发展方向。

1.连续续保、更新迭代

以深圳重特大疾病补充医疗保险为例,该产品于2015年12月1日首次上线,产品责任更新迭代,增加门急诊报销金、65周岁参保人健康管理加油包、罕见病津贴等。该产品已持续地续保7个周期,参保人数逐年上升。深圳的特点是其每年承保人数逐渐在增加,另外其产品责任也在每年进行优化,保费也会逐年有小额提高。未来上海“沪惠保”的发展也可以延续深圳模式继续迭代优化,为人们提供更好的保险服务。

2.责任升级、保费不变

以成都“惠蓉保”为例,2021年与2020年产品均为59元/人/年,2021年产品责任升级,医保范围内的保障责任范围由因疾病发生的医疗费用升级为因疾病或意外发生的医疗费用,特定高额药品由20种增加为38种,年度免赔额有所下降。

3.新品开发、增加选择

广州上线多款惠民保产品,为市民提供多样化的选择。广州惠民保由平安健康险承保,于2019年12月1日首次上线,2020年11月10日进行第二年度承保,责任包括医保范围内住院医疗费用和特定高额药品费用。广州“穗岁康”于2020年12月1日上线,由中国人寿、平安养老、人保财险、太平洋寿险承保,责任扩展为住院和门特基本医疗费用、住院合规药品费用和检验检查费用、门诊合规药品费用、特殊医用耗材费用、指定病种筛查费用。

4.预判偏差、产品停售

益阳的“益惠保”自2020年9月26日发布落地,但后续未见其正常参保。

此外,图谱指出惠民保存在一些共性问题,比如,有些实行分年龄定价的产品,号称自己“不到百元”,却不曾提及年龄梯度;宣传产品“百万保障”,却不提免赔额度;标榜自己由“政府指导”,却不提具体的政府部门;有些“多家承保”的产品不提公司名称……这些现象从长远来看都不利于惠民保的健康发展。

2021年6月2日,银保监会发布《中国银保监会办公厅关于规范保险公司城市定制型商业医疗保险业务的通知》,要求强化依法合规、压实主体责任、明确监管要求、加强行业自律,惠民保将走向更加规范之路。