个人税收递延型养老保险优惠效应研究

2021-07-08杨明旭陈明璇

□文/杨明旭 陈明璇

(华南农业大学公共管理学院 广东·广州)

[提要]随着我国老龄化程度加深,我国养老保障体系的压力日益凸显,养老金三支柱发展极不平衡,第三支柱仍处于起步探索阶段。本文通过建立保险精算模型,测算个人参与个税递延养老保险与不参与税延养老保险时税收优惠差异,论证税收递延较之现行的传统养老金缴纳模式能够为投保人带来明显的税惠,并为我国下一步全国推广政策的完善提供一定的参考。

一、引言

当前,我国养老保险体系三支柱的发展极不平衡。第一支柱基本养老保险承担了大部分养老金的收缴与给付,部分省市养老金赤字严重,过于依赖中央财政划拨;第二支柱的企业年金制度局限性较大、覆盖面小,只有量级较大的企业才配备了相应的福利政策;第三支柱的商业养老保险仍未发展起来。不平衡的养老支柱布局,加大了政府财政的压力和负担,不利于长期应对日益加剧的人口老龄化现象。为打破现有养老困局,平衡养老保险三支柱的发展就显得尤为重要。准确认识个税递延型养老保险,量化分析在缴费与领取长生命周期内税收带来的优惠效应,提升产品的大众认知度和认可度,对我国个税递延型养老保险的开展普及具有重要的理论和现实意义。

二、文献综述

个税递延型养老保险运作机制是参保人在工作期间,将在规定的限额内参加税收递延型商业养老保险的保费列为税前支出扣除,将缴税行为递延至退休后领取端时进行应纳税额征缴的商业养老保险产品,是现阶段国家养老保险体系中第三支柱个人养老保险建设探索阶段的创新保险产品。吴祥佑、许莉认为,个税递延型养老保险的投保人既可以享受即期低税率的优惠,又可以获得跨期税率差异的收益,改善自身的福利水平。白彦锋、董雨浦认为,税收优惠是激励个人投保补充养老保险的有力杠杆,EET模式下的税收递延比现行的TEE模式能够为投保人带来明显的效用提升。徐杰等认为实行个税递延型养老保险不仅没有减少税收,还能减轻未来财政养老支出。

本文通过计算不同收入水平的人群,对比税延保险产品优惠力度以及优惠幅度,更为清晰地观测税收优惠随工资水平变化情况。即研究参保优惠效果如何、参保是否划算等问题,从而量化该保险对个人收入所具备的税收优惠效应。

三、个税递延商业养老保险优惠效应

(一)征税模式与研究假设

1、我国现行个人补充养老保险征税模式。一般而言,个人年金延税模式有三种不同的组合,即ETE、EET、ETT,个人年金延税模式不同的组合使得各自所产生的经济效应也各不相同。在ETE模式下,个人所得税顺延至投资收益阶段计征,缴费和领取阶段不征税;在EET模式下,个人所得税递延至领取阶段计征,缴费和投资收益阶段不征税;而在ETT模式下,个人所得税在缴费阶段不征收,在投资收益阶段和领取阶段计征。国内最新研究更倾向于使用EET征税模式促进商业养老保险发展,多数学者认为EET模式具有简单易行、政府税式支出少、激励效果明显等优点,可以刺激个人投保和保险企业的盈利。并且经测算EET模式对财政收入影响小,且能达到较高的替代率水平,较为适合我国解决现阶段养老金困境。并且朱文君学者测算,EET模式下的税收递延比ETE模式能够为投保人带来明显的效用提升。

《关于开展个人税收递延型商业养老保险试点的通知》中规定,购买相关保险的个人,应纳所得税扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1,000元孰低办法确定,对个人达到规定条件时领取的商业养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“其他所得”项目。因此,政策中的免征税率为6%,免征额度为1,000元,领取阶段应纳税率为7.5%。

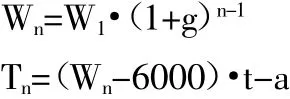

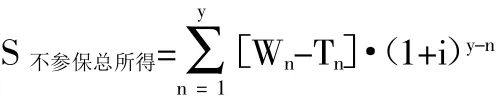

2、研究假设。设参保年数为y,参保第n年年工资为Wn,年工资增长率为g,第n年应纳税额为Tn,工资所得税税率为t,速算扣除数为a,年利率为i,第n年税收扣除限额与参保费用均为Ln,保费年投资收益率为r,保费滚存额为B,最终总所得积累值为S。根据现行政策将应缴纳个人所得税的部分记为B·0.75·0.1。

(1)不参保总所得终值

(2)参保总所得终值

(3)优惠效应

优惠效应=(S参保总所得-S不参保总所得)/S不参保总所得

(二)假定情形下税收优惠效应计算

1、退休年龄、缴费年限。我国法定退休年龄为男性60岁,女干部55岁,女工人50岁。根据我国第六次人口普查数据显示,我国60岁以上人口达1.7亿,占总人口的13.3%,超过国际标准规定的10%,这说明我国已进入老龄化社会。而随着人们健康水平提高,我国人均寿命也不断延长,人均寿命的延长使养老金的支付压力不断增加,延迟退休已经成为缓解养老金支付压力的重要解决方法。根据人社部的延迟退休思路,未来我国采取男女同龄退休的可能性很大。个人税收递延型商业养老保险出台时间相对较短,购买该保险的职工受延迟退休影响较大,因此将退休年龄设定为65岁。

作为补充的养老保险,并不强制要求购买,受个人收入水平等因素的影响,职工在刚开始参与工作时收入水平低,个人所得税缴纳相对较少,个人税收递延型商业养老保险此时的优势并不明显,职工购买意愿不高。当职工收入水平上升,个人所得税缴纳比例开始提高,该保险的优势凸显,职工购买意愿也相对上升,因此将参保年龄设定为30岁。缴费年限=退休年龄-参保年龄,缴费年限为35年。

2、工资增长率与参保首年工资。基于历年城镇职工平均工资的变化情况,工资增长率假设为5%。个人税收递延型养老保险的优惠与个税水平密切相关,对于收入中高、需要缴纳个人所得税较多的人群而言更有吸引力,且收入较高人群可支配收入也相对较多,更有可能去购买相关商业保险,因此假设参保首年工资为10,000元。

3、年利率。年利率以市场利率为准。市场利率是市场资金借贷成本的真实反映。根据历史统计,中国市场利率平均值在3%左右。由于市场利率波动小,比较稳定,这个平均值也是长期稳定的。因此,假设年利率维持在3%不变。

4、收入水平层次和参保人群的界定。根据2019年国家统计局的调查公报,把不同收入水平加以划分:月薪2,000~5,000元是中等收入,5,000~10,000元是较高收入,10,000元以上是高收入。本文递延型养老保险的参保人群是月薪5,000元以上的群体。

综合以上假设,假设参保30年,令不参保所得终值为A,工资增长率为5%,年利率为3%,参保费用为政策规定的税前扣除限额,即当月工资薪金、连续性劳务报酬收入的6%和1,000元孰低,保费年投资收益率为5%,以2018年修改的《中华人民共和国个人所得税法》规定的计税方法计征个人所得税,以养老金75%部分按10%计算税额的方法计征领取养老金时的应纳税额。(表1)

表1 30年和40年递延所得终值对比和优惠效应一览表

综合数据测算结果,可以得出:月收入水平在18,000元左右时购买该递延型产品优惠效应达到最大,此时购买该递延型产品最划算,得到的税收优惠最多,大约是5.66‰A。月收入水平在18,000元以下时,优惠效应跟收入水平成正相关,为1.26‰~5.66‰附近;月收入水平在18,000元以上时,优惠效应跟收入水平成负相关,为2.82‰~5.66‰附近。对于月收入在10,000~30,000元附近的群体,税收优惠效应相对较高,起到合理避税的作用,因此该递延型产品对这部分群体有较大的吸引力。参保一定比不参保划算,但参保时间长不代表优惠效应也高。在月收入5,000~10,000元和20,000元以上的群体,参保40年的优惠效应不及参保30年的,相差0.6‰A左右。

中等收入群体(月收入10,000元以下)参保时的税收优惠比较低,通常低于4.5‰A,但是随着收入的增加,税收优惠效应会逐渐提高;高收入群体(月收入20,000元以上)得到的优惠效应会随着收入的增加而大幅度减少。

在免征税率6%、免征额度1,000元和领取税率为7.5%的前提下,购买递延型养老保险产品能够得到实实在在的税收优惠,但是对于不同年限、不同收入人群,税收优惠效应有所不同。具体来说,参保年限(30年或40年)确定时,月收入水平在5,000~18,000元区间时,优惠效应与收入成正相关,优惠效应为1.26‰~5.66‰附近,优惠总额度可以达到7,000~190,000元;月收入水平在18,000以上时,优惠效应与收入成负相关,优惠效应为5.66‰~2.82‰附近,优惠总额度可以达到100,000~350,000元。随着收入水平的增加,优惠效应虽然有所降低,但是由于高收入人群缴费的基数大,所以对应的优惠总额度也比低收入人群多得多,参保所得的绝对值也没有减小,只是在优惠效应上的相对值比低收入群体小。

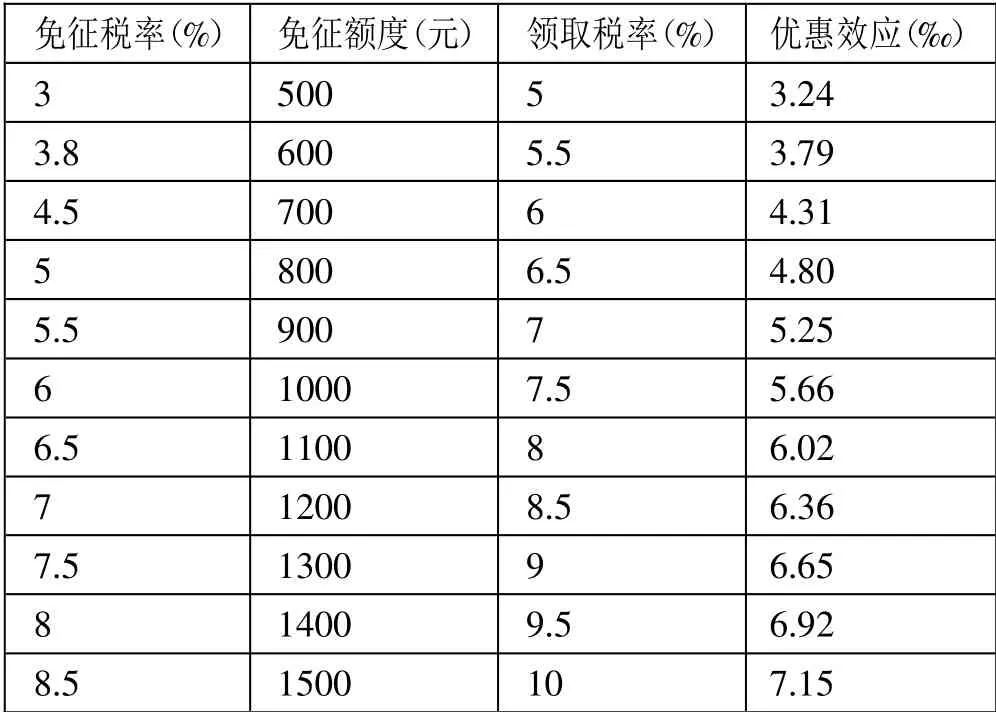

假设参保30年,月收入为18,000元(该收入水平下可以获得最大的优惠效应),工资增长率5%,年利率为3%,参保费用为政策规定的税前扣除限额,保费年投资收益率为5%。在上述条件不变的条件下,分别调整免征税率、免征额度和领取税率,研究优惠效应的变化。(表2)

结合表2,我们可以看出:其他因素不变的情况下,优惠效应跟免征税率及免征额度成正相关,免征税率、免征额度越大,优惠效应越明显。领取税率对优惠效应具有可观的抑制作用,即随着领取税率的增加,税收优惠效应的增速会显著减小:领取税率由5%上升到10%的过程中,优惠效应的增速由17%减小到3%左右。在免征税率6%、免征额度1,000元和领取税率为7.5%的政策条件下,月收入18,000元的人群参保后可以获得中等的优惠效应,即5.66‰,对应的税收减免105,008元。

表2 参保30年税率调整对优惠效应影响一览表

四、结论及建议

(一)测算结论

1、现行政策下的递延型产品,对于不同收入群体和不同的参保时间,税收优惠效应有一定的差距。优惠效应大致以月收入为18,000元作为中轴,向两边逐级递减,月收入为18,000元参保人群获得的税收优惠效应最大,30年参保的税收优惠力度可达5.66‰。

2、该政策对于参保群体起到一定的避税作用,特别是高收入群体受益最明显。不足之处在于对较高收入群体(月收入5,000~10,000元)优惠效应整体上不及高收入群体,只在优惠效应层面调节了高收入群体的税收,在实质中两者的税收优惠力度差距还是很大。以30年参保为例,税收优惠至少可以达到1.26‰A,即7,000元(月收入为5,000元),月收入为20,000元的群体则可以得到111,927元的税收优惠。若参保40年,则税收优惠是202,237元。

3、其他因素不变的条件下,免征税率、免征额度越大,优惠效应越明显。领取阶段的税率对优惠效应有抑制作用,高收入群体领取阶段的税率随着收入增加时,优惠效应增速减缓,税收优惠力度差距有一定程度的缩小。

(二)个税递延政策优化建议

1、逐步提高优惠比例,激发居民潜在参保意愿。我国个税递延型商业养老保险税收优惠程度仍与发达国家存在一定差距,优惠力度较为局限。据本文测算,随着领取税率的加大,税收优惠效应的增速明显减小,领取税率由5%上升到10%的过程中,优惠效应的增速由17%减小至3%左右。随着居民多元化养老需求提升与个税递延商业养老保险的普及推广,个税递延型商业养老保险的领取端税收优惠比例可以逐步放宽。以美国IRA个人账户为例,最早推出时税收优惠额度仅为1,500美元,随着社会经济的发展,在2008年逐步调整至5,000美元,并且根据居民工资增长水平进行调整,每年计划提高500美元。个税递延型商业养老保险领取端税率比例与优惠额度,应根据我国经济社会发展情况与居民养老保障需求的变化进行调整,通过降低领取端税率,刺激居民的潜在购买意愿与需求,保持优惠政策的激励性。

2、设置分级缴费比率,扩大目标群体。根据我国目前的个人所得税征收办法,个税递延养老保险的主要受惠群体月薪应在5,000元之上,而2019年我国城镇单位就业人员平均工资为每月6,269元,低收入群体投保前还需在当期消费与延期消费间权衡,购买个税递延养老保险的意愿相对更低。根据国家统计局2019年家庭人均月收入与人口数统计显示,我国家庭人均月收入低于5,000元人口数占比高达94.87%,低收入群体参保市场更为有潜力。因此,在缴费限额范围内,将目前的月收入6%的固定缴费比例调整为月收入5%~10%的分级缴费比率。对于低收入群体,降低缴费门槛有利于低收入群体进入,并且更有益于个税递延养老保险的全国性普及;对于较高收入群体,其税收优惠整体上不如高收入群体,故可以对较高收入群体设置领取阶段6%~7.5%的税率,从而可以提升该群体的优惠效应;而对于高收入群体,增加他们的领取税率到9%左右,可以保证高收入群体获得比较稳定的优惠效应。分级缴费比率有利于均衡各收入水平人群的优惠效应,提高各个群体参保的意愿,以弹性缴费比率满足不同收入群体多元化的养老需求,使得个税递延养老保险更加符合我国当前贫富差距大的国情。