华晨汽车破产重整财务问题浅析

2021-07-08迟逸文

□文/迟逸文

(沈阳大学商学院 辽宁·沈阳)

[提要]本文通过华晨汽车债券“爆雷”、破产重整这一事件,对其破产重整情况进行概述,根据2016~2020年近五年财务报表数据,对华晨汽车的偿债能力进行分析,得出其短期偿债能力较差、长期偿债能力过弱的结论,并由此从不同角度分析华晨汽车所存在的财务问题,最后对华晨汽车未来的偿债能力提出对策建议。

一、华晨汽车破产重整情况概述

2020年8月,华晨汽车集团控股有限公司(以下简称“华晨汽车”)的债券暴跌事件被披露,由此而引发的融资问题与股权冻结问题接二连三被曝光出来。2020年10月,华晨汽车的10亿元私募债到期未能兑付,因而发生实质性违约,之后华晨汽车开始接连“爆雷”,使得长年来所积攒的财务问题逐步暴露出来。之后华晨汽车向社会公布其债务违约问题,其中债务违约金额约合65亿元,逾期利息金额约合1.44亿元。同时,由于华晨汽车内部资金问题,授信审批未能完成,最后造成无法偿还的结果。2020年11月13日,债权人方面向辽宁省沈阳市中级人民法院申请对华晨汽车重整;11月20日,辽宁省沈阳市中级人民法院裁定受理华晨重整一案。

二、华晨汽车偿债能力分析

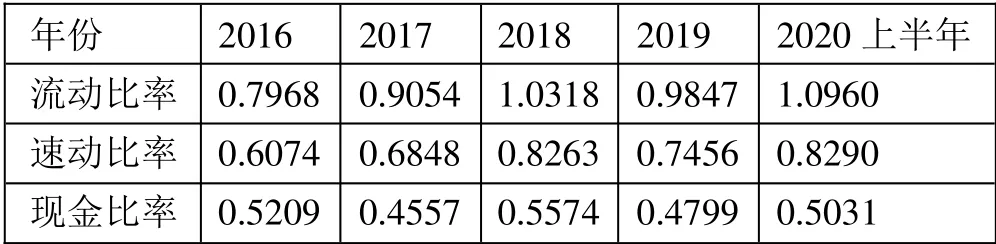

(一)短期偿债能力分析。从表1中的财务分析数据可以分析得出,华晨汽车的流动比率大约在1左右,且在近五年中仍没有明显改善,而企业的流动比率健康值大约在2∶1左右。这说明华晨汽车的流动资产比重过低,资产变现能力相对较弱,短期偿债能力很差,公司中只能有较少的流动资产可以进行还款。且其流动资产中应收账款与应收票据的占比相当大,一旦发生坏账,公司的偿债能力将骤降。流动负债占比较多,且其流动负债中的应付账款及应付票据占比最高。(表1)

华晨汽车的速动比率大约在0.6~0.8,而速动比率的正常值应维持在1左右。在财务报表中我们可以看出华晨汽车的存货数量较多,且在其存在大量应收票据和应收账款的情况下仍然速动比率过低,说明其易于变现的流动资产不足以支付起过高的流动负债,短期偿债能力较差。

现金比率的健康值一般为20%以上,从表1中可以发现近几年华晨汽车的现金比率均超过20%,说明其变现能力强,但过高的现金比率意味着可能存在现金类资产利用率过低的可能性,企业闲置资金过多,影响企业的获利能力。

表1 2016~2020年上半年华晨汽车短期偿债能力指标一览表

从短期偿债能力分析中我们可以看出,华晨汽车的短期偿债能力较差,在坏账率极高的前提下,债务更难偿还,这便能够解释华晨汽车为什么会出现数百亿元债券无法兑付的“爆雷”危机。

(二)长期偿债能力分析。根据表2我们可以发现,华晨汽车的资产负债率近几年维持在68%~75%之间,健康的企业资产负债率应在40%~60%,因此能够看出其资产负债率是维持在比较高的水平的。同时,其资产中大部分以应收账款和应收票据为主,在其本身回款艰难的情况下,其资产负债率是不正常的,企业长期偿债能力没有保证。(表2)

据表2我们还可以得出,标准的产权比率应在0.5左右,但是华晨汽车的产权比率竟能高达2以上。这说明华晨汽车的资本结构是完全畸形的,债权占比过高,股东将风险完全转嫁给债权人,当债券到期时,过高的债券比重使得企业无法按时偿还。华晨汽车的长期偿债能力如此之低,无法偿还数百亿的债券也是意料之中的事情。

表2 2016~2020年上半年华晨汽车长期偿债能力指标一览表

三、华晨汽车存在的财务问题

(一)资产类问题。华晨汽车的资产类最大问题是流动资产中的应收账款与应收票据过多。华晨汽车旗下主要依赖于华晨宝马的研发和业绩水平,其他子公司如华晨中华、华晨金杯等王牌子公司销售情况不尽如人意。这导致这部分子公司销售资金的回款困难,使得流动资产中的大部分资金无法回笼,坏账率极高,极易造成难以偿还负债的局面。流动资产中的存货也是占比过高的一项,这主要是由于华晨汽车所推出的几款王牌产品销售都很不理想,与预估的销售情况有较大差异,加之几款预计将要上市的新能源汽车突然停止上市,造成了存货的积压。

(二)负债类问题。华晨汽车流动负债中的应付账款和应付票据占比最多,主要是由于华晨汽车基本都由旗下汽车零部件子公司金杯安道拓、华晟汽车零部件和辽宁鑫瑞等公司进行配套设备的供应,其内部大多是依赖于各配件子公司向华晨宝马、华晨中华和华晨金杯等主要品牌子公司进行组装零部件的输送。但由于市场调研不足,创新能力薄弱,企业研发项目与市场预期相距甚远,这几个品牌所推出的产品大多石沉大海,为数不多推出的几款性能较好的产品也未被市场认可,花费巨额研发费用的产品难以收回成本,违约风险极高,最后大多数的应付账款和应付票据都无法兑现。而非流动负债中应付债券的比重最高,这也能从侧面反映出华晨汽车想通过增加应付债券的方式降低股权风险,但此方法并不可行,过高的应付债券比重导致企业最终无法偿还。

(三)所有者权益类问题。从上述产权比率的分析中我们能够发现华晨汽车的负债占比过大,而股权占比过小,产权结构明显不合理,财务结构不稳定,存在重大债务隐患,长期偿债能力极弱。加之,在宣布破产重整前,华晨通过一番资本操作将华晨中国旗下华晨宝马、华晨雷诺等优质资产低价出售给辽宁省交通建设投资集团有限责任公司,将剩余股份转让给旗下子公司辽宁鑫瑞,并将转让股权全部质押。这一操作令债权人开始恐慌,质疑华晨汽车有“逃废债”的可能性,并向辽宁省沈阳市中级人民法院申请对华晨汽车破产重整,且其所有者权益中占比最高的是少数股东权益,这意味着华晨汽车权益融资过高,实际对企业实施控制的股东占比不多,容易出现大股东利用自己的优势地位损害小股东利益的情况。

四、华晨汽车未来偿债能力问题解决建议

(一)提高流动比率和速动比率。要想降低华晨集团的偿债风险,提高其偿债能力,首先要提高其流动比率和速动比率。关键在于降低流动负债,提高流动资产,降低存货数量。

华晨集团流动资产和流动负债的最大漏洞是应收账款与应收票据占比过高,应付账款与应付票据占比过大。那么,就必须提高客户的信用等级,严格监管客户回款情况,提高收账比率和效率。例如,设置客户信用评级系统,对客户信用进行流动性评级,对经常交易的客户进行跟踪走访,严格控制赊账客户名单。此外,华晨汽车的负债主要来源于未能兑付的债券,这也是其“爆雷”的主要部分。在企业对产品规划初期缺乏有效的市场调研,在未准确预料到销售情况的前提下,过度投入研发资金,而这部分研发资金大部分来自于应付债券,在未能取得预期销售水平的情况下,导致债券无法偿还。因此,需要企业跟踪走访社会大众的心理需求,考察同行业技术水平,制定有效的企业发展规划方向。从创新的技术出发,在规划初期就建立合适的发展战略,开发民众喜闻乐见的产品。

降低存货数量的关键在于设置成本管理系统,随着销售数量和存货数量进行跟踪调研,设置合理的存货参数,防止积压库存。同时,对供货商零件与配套设施的数量进行监控,防止成品与零件数量出入过大。

(二)合理配置产权结构。从上述分析我们能够看出,华晨汽车的负债总额比所有者权益总额远远超过正常值,产权结构非常不合理。华晨汽车减少股权,增加负债的主观想法我们不得而知,但是此种产权结构配置难以使企业持续经营下去。如果要降低产权比率到正常水平,除了适当降低负债,还应该提高股东投资比重,维持产权比率平衡,使得内部有更多的资金来偿还负债。

(三)提高创新活力。我们从华晨汽车财务报表的战略中可以看出,公司长年依赖宝马的产业技术,旗下知名子公司华晨中华、华晨雷诺、华晨金杯真正属于自己的技术少之又少,而其子公司金杯安道拓、华晟汽车零部件主要是以汽车零配件、汽车配套内饰和整车组装业务持续经营的。而近十五年以来,华晨汽车愈来愈依赖合资子公司华晨宝马的技术,所主打的营销方式也是“以宝马的核心技术进行研发”的话术,“轻自主研发,重资源整合”更是华晨汽车的主要发展方向。在当前竞争激烈的汽车市场上,没有属于自己的技术无疑是致命的,这更使华晨汽车难以在愈渐下行的车企行业占领一席之地。2018年,华晨汽车将25%的宝马股权转让给了子公司宝马,华晨汽车与宝马股权比例从50∶50变为25∶75,这使他成为了中国第一家打破国资控股的国有车企,对其未来的利润影响也是极大的。因此,应该加大资金投入向新兴汽车产业,研发属于自己的优质汽车产品,逐渐脱离对外资技术的依赖状态。

(四)加强管理监督,优化人才任用机制。作为辽宁省国资委重点关注的老牌国企,其一举一动都受到政府的关注。华晨宝马作为辽宁省的纳税大户,曾有13年位居沈阳纳税企业第一名,占沈阳企业税收近1/3,也正因如此,颇受辽宁省政府的格外关照。作为华晨汽车任期最长的董事长祁玉民,于2020年因涉嫌违纪违法接受纪律审查和监察调查,其在任期间通过降价手段将华晨中华从中高端品牌车拉到低端品牌车,但在此后,华晨汽车却难以重回高端车市场,虽然在短期内提升了销售额,但却使华晨中华失去了原本属于自己的中高端市场。祁玉民在任期间坚持“资源整合”的发展战略,使其丧失了自我创新技术的动力,长期依赖宝马技术。缺乏活力的华晨汽车开始逐步丧失大众对其的认可,逐步失去原有的汽车市场。因此,应加强企业内部监督和政府社会对华晨汽车的外部监督。此外,还应该在企业内部提供“畅所欲言”的环境,集思广益,整合人力资源,重新启用各种汽车技术人才、企业管理人才,盘活之前丧失的创新能力。