上市公司高管特征对审计收费的影响

2021-07-08刘允岩翁怀达

□文/刘允岩 翁怀达

(聊城大学商学院 山东·聊城)

[提要]选取沪市A股上市公司数据,实证研究上市公司高管特征对审计收费的影响,并在研究结论基础上为上市公司优化和完善内部治理提出相关对策建议。

一、引言

近年来,随着财务舞弊现象的不断出现,政府和公众对上市公司信息质量以及信息透明度的重视程度逐步加深,与此同时,与之相关的法律法规也逐步完善。完善健全的公司内部治理机制,能够从内部有效降低公司面临的风险。而内部控制与企业高管团队特征又有一定关系,高管团队异质性、是否实行股权激励,均会对公司内部控制质量产生影响。审计收费是审计服务供需双方就审计服务所达成的价格共识,是会计师事务所主要的盈利方式,也是事务所得以长期健康运营的基础。那么,审计服务作为外部监督,它与高管特征之间有关系吗?如果有,那么高管特征对于审计费用产生的影响是怎样的呢?

现有对于高管特征的研究不少,但是对于高管特征和审计收费之间关系的研究还较为匮乏,大都是从高管特征的单因素出发或者研究公司治理与审计收费之间的关系。本文对高管特征对审计费用的影响进行实证研究,并为上市公司优化和完善内部治理结构提供思路。

二、文献综述及假设提出

(一)高管薪酬与审计收费。根据委托代理理论和信息不对称理论,委托人与受托人之间存在明显信息不对称,在报酬由委托人支付的情况下,代理人会为了自身利益最大化,选择采取一些自利行为,在获得自身效用最大化的同时降低所要承担的风险。胡国强、方红星等认为对于会计师事务所来说,审计收费的收费标准取决于控制审计风险而付出的较高代价。已有研究表明,高管薪酬与审计费用呈现负相关。然而,也有学者在进行研究后得出相反结论,认为高管薪酬与审计费用正相关。一般而言,相对较高的高管薪酬,会降低其财务舞弊及盈余管理等机会主义行为的发生,审计师的负担相对较轻,事务所审计成本低,降低事务所的审计收费。同时,高管薪酬高的公司,其工作积极性也相对较高,更能选择和运用恰当的会计政策,谨慎作出决策,并且有助于完善公司内部治理,降低审计师工作量以及面临的诉讼风险,降低事务所审计收费。鉴于此,笔者提出如下假设:

假设H1:高管薪酬与审计收费负相关

(二)高管两职兼任和审计收费。作为管理层代表,如果高管人员之间存在董事长与总经理兼任,可能会弱化董事会监督力度,降低董事会独立性,导致内部监督体制不健全,其购买高质量审计服务来监督自己的意愿低,审计成本低,进而审计收费也低。董事会独立性高的公司,对财务报告的监督力度大,降低财务风险水平以及审计师面临的诉讼风险,降低审计收费。管理层权利越大,独断现象越突出,越会增加审计工作难度,提高事务所审计收费。董事长与总经理两职兼任同审计费用正相关。根据委托代理理论,管理层是公司经营者,股东是企业所有者,董事与管理者之间往往是监督与被监督的关系。若存在两职兼任现象,董事会的监督作用无法得到充分发挥,进而导致内部控制有效性降低,增加管理层自利行为。对审计师而言,工作量加大,审计成本增加,面临的审计风险也加大,必然会导致事务所审计收费增加。鉴于此,笔者提出如下假设:

假设H2:高管两职兼任与审计收费正相关

(三)高管人数与审计收费。高管人数指该公司年报中披露的高级管理人员总人数,具有审计师背景的高管人数越多,审计收费越低。公司高管网络规模越大,获得非标准审计意见的可能性越大,承担的审计费用越高。高管人数越多,越能提高公司治理效率,高管会积极寻求高质量的审计服务,这也会导致审计收费提高。根据资源依赖理论,高管是一个公司非常重要的资源,对一个公司而言,拥有较多高管人员,意味着该公司对人力资源重视程度高,而人力资源又是创造其他资源的一个非常重要的基础。高管人数越多,其拥有的资源与能力也越多,所获取的信息也更为准确和及时。高管人数多的公司,在进行决策时更能集思广益,高效率实现公司目标。当公司面临困难时,高管网络规模大的公司,更能迅速及时解决问题,将风险水平控制在较低范围。以上这几点都会减少审计师工作量,降低审计成本,降低审计师面临的诉讼风险,最终降低事务所审计收费。鉴于此,笔者提出如下假设:

假设H3:高管人数与审计收费负相关

三、研究设计

(一)样本选择和数据来源。选择2016~2018年在上海证券交易所挂牌上市的所有A股数据为原始数据,最终得到能观测到高管特征的有效样本1,056个,样本选取过程如下:

1、考虑到金融保险类公司的特殊性以及ST、*ST类公司的业绩过差可能导致极端值对统计结果产生影响,剔除了金融保险类公司和ST、*ST类公司。

2、考虑后续信息统计分析的完整性,剔除了审计费用以及主要财务指标未披露的公司。

本文主要数据来源于国泰安数据库,所有数据利用Excel以及Stata12.0软件已进行处理与分析。

(二)变量定义。(表1)

表1 变量定义表

(三)模型构建。根据上文提到的被解释变量、解释变量以及选取的控制变量,构建以下回归模型:

其中,LNAFEE表示审计收费,β0为截距项,β1~β6为回归系数,ε为随机误差项。

四、实证结果分析

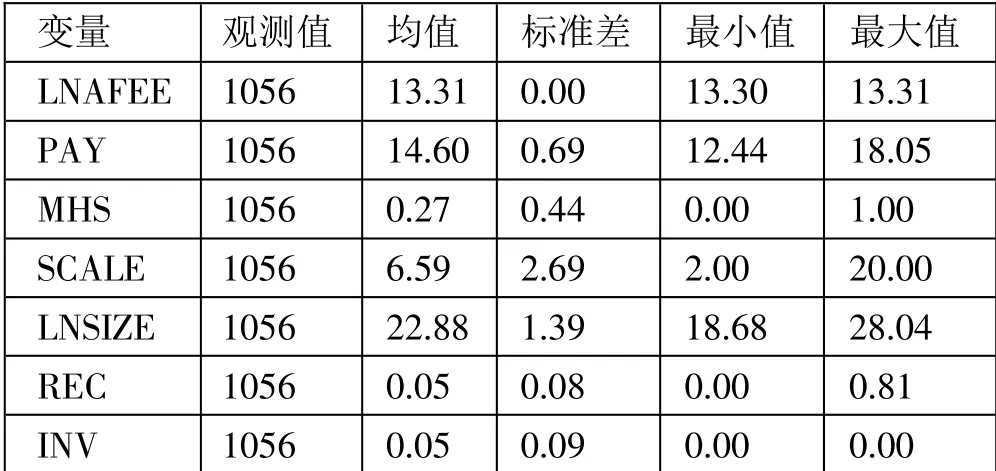

(一)描述性统计。描述统计见表2。2016~2018年沪市A股上市公司中,LNAFEE均值为13.31,最小值为13.30,最大值为13.31,标准差为0.00,各企业之间差异较小。PAY均值为14.60,最小值为12.44,最大值为18.05,标准差为0.69,可见企业之间高管薪酬相差较小。MHS均值为0.27,标准差为0.44,说明两职合一情况并不严重且公司间差异不大。SCALE均值为6.59,说明我国沪市上市公司平均每个公司的高管人数为6~7个,标准差为2.69,公司间高管规模差异比较大。(表2)

表2 描述统计一览表

(二)回归分析。将选取的变量数据带入回归模型检验,得到回归结果如表3所示。由表3回归结果,PAY系数为-3.58,且在1%水平上显著,PAY与LVAFEE在1%水平上显著负相关,验证假设一“高管薪酬与审计收费负相关”。MHS系数为3.50,且在1%水平上显著,MHS与LVAFEE在1%水平上显著正相关,验证假设二“高管两职兼任与审计收费正相关”,说明当上市公司存在两职兼任时,内部控制有效性降低,审计风险提高,审计费用增加。SCALE与LVAFEE没有明显相关性,假设三未通过验证。一方面可能是因为随着高管规模不断壮大,多元化程度增加,信息流通与传递更加快速和准确,从而降低经营风险和审计收费;另一方面高管人数多,意味着意见统一难度大,管理难度也增加,管理层相互联结舞弊等自利行为出现可能性增加,审计风险增加,审计收费提高。(表3)

表3 回归系数及显著性检验一览表

(三)稳健性检验。进行上述检验之后,用资产负债率代替应收账款比,重新带入回归模型进行了检验,结果与上文基本一致,可以认为该模型通过了稳健性的检验,此处不再赘述。

五、研究结论及建议

选取沪市A股上市公司2016~2018年数据,实证研究上市公司高管特征对审计收费的影响,得到以下结论:高管薪酬与审计收费负相关;高管两职兼任与审计收费正相关。借鉴上述实证研究结论,结合我国上市公司实际发展状况,笔者提出以下政策建议:第一,完善高管薪酬激励机制。适当提高高管薪酬,调动管理人员的积极性和责任心,以完善内部控制,减少企业经营风险。第二,优化内部治理结构。在合理设置领导权的同时保持董事会的独立性,确保经营权与管理权的平衡,抑制管理层自利行为,降低审计收费。