拼多多VS美团:社区团购之战

2021-07-06丁浙川李秀敏徐锡联

丁浙川 李秀敏 徐锡联

万亿级的社区团购市场,尽管短期内竞争激烈亏损较大,但长期来看,其可为平台方在获客、收入、利润等方面提供显著价值。

拼多多与美团,都是这块大蛋糕的重要参与者。其中,拼多多的优势在于,其依托电商在流量和供应链上的资源优异;美团则强在组织管理上,具备各环节精细化运营和快速迭代的能力。

当前,社区团购利润率很薄,且尚无终局模式。社区团购的未来,预计将形成2~3家全国性的寡头,而拼多多和美团或能成为最后的赢家。

商业模式已跑通

相比其他新零售模式,社区团购的最大优势在于——UE模型已被验证可以跑通,这也是各大平台敢于大规模投入的底气所在。

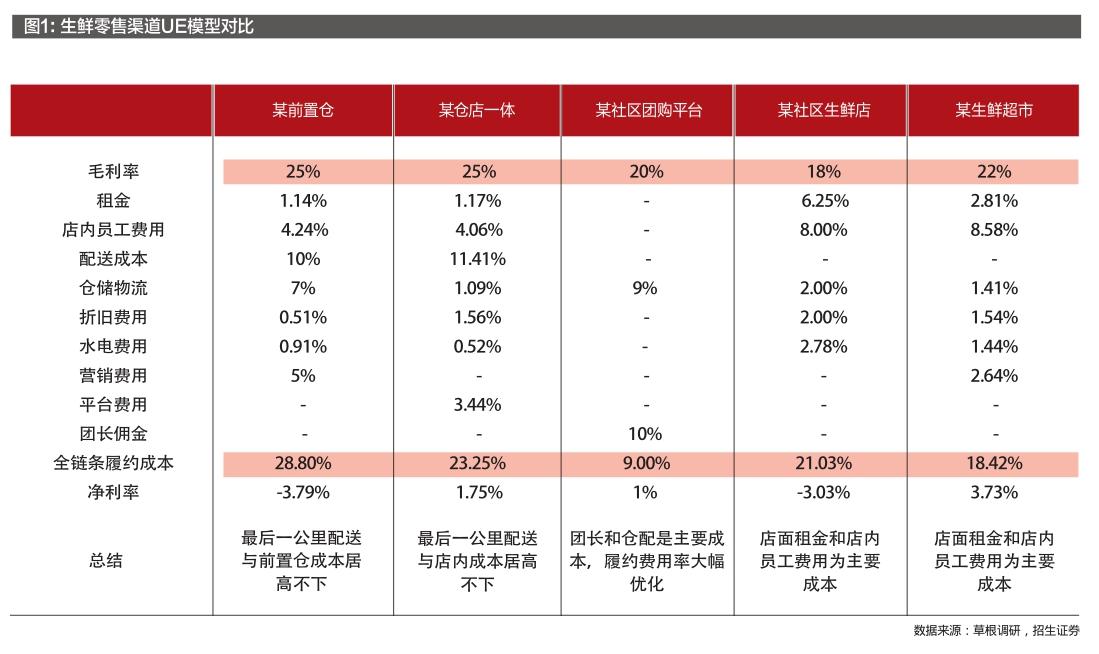

对比生鲜零售渠道的UE模型(如图1所示),从毛利率、租金、店内员工费用、配送成本、仓储物流、折旧费用、水电费用、营销费用、平台费用、团长佣金、全链条履约成本、净利率等方面,我们分析了前置仓、仓店一体、社区团购、社区生鲜店和生鲜超市几种模式,可以发现:

在前置仓与仓店一体模式中,最后1公里配送与前置仓成本、店内成本高居不下,全链条履约成本分别为28.8%、23.25%,净利率分别为-3.79%、1.75%。

在社区生鲜店与生鲜超市模式中,店面租金和店内员工费用是主要成本,全链条履约成本分别为21.03%、18.42%,净利率分别为-3.03%、3.73%。

而在社区团购平台模式中,租金、店内员工费用、配送成本、折旧费用、水电费用、营销费用、平台费用几乎为零,其主要支出在于团长佣金和仓储物流上,履约费用大幅优化,为9.00%,净利率为1%。

其实,早在巨头入局之前,社区团购品牌兴盛优选就已在湖南成熟市场实现盈利,证明了社区团购商业模式的可行性。

而在稳态下社区团购渠道产品价格相比其他渠道也更具备优势。但不排除补贴因素存在。从长期来看,社区团购“预售+次日达+自提”模式所带来的履约成本、周转速度、损耗上的优化,理论上可实现更低的价格。

参考兴盛优选历史数据,可以预计未来在稳态情况下剔除掉补贴影响后,社区团购商品价格将低于传统渠道约10%。

基于商业模式得以成功验证,加之价格优势,未来社区团购发展可期。若以长沙市场目前社区团购规模为基准进行测算,我们预测远期社区团购市场规模约2万亿元;若以生鲜市场线上渗透率为基础,我们测算2025年社区团购的市场规模约达2.8万亿元。

当前社区团购市场格局,群雄竞逐。

拼多多的多多买菜,美团旗下的美团优选,滴滴打造的橙心优选等全国性平台在2020年三季度集中性杀入社区团购赛道,它们各自依托平台流量、资金等优势在全国快速起量,其中拼多多、美团明显领先。

美团入局社区团购后在较长时间内保持领先优势,而2021年4月以来多多买菜增长迅猛,快速缩短了与美团优选的差距。截至2021年4月底,二者单日GMV大致相当。

未来,社区团购预计最终会存在2~3家全国性社区团购平台,主要依据在于:

首先,社区团购模式接近线性规模效应,头部玩家竞争力将随着规模扩大而持续增强。据美团联合创始人王慧文的观点,规模效应可分为A(指数增长,微信为代表)、B(线性增长,淘宝为代表)、C(对数增长,打车为代表)3种曲线,社区团购模式在供应链、仓配等环节具备显著的规模效应,即类似于曲线B,头部玩家竞争力将持续线性增强。

其次,社区团购无法实现完全垄断的核心原因在于生鲜上游供应链无法垄断。一是生鲜供应链上游为农产品生产基地,无法被企业垄断;二是生鲜供应链具备本地化属性,参考永辉超市,其生鲜采购渠道中全国统采、区域直采、本地采购的比例接近1:1:1。

社区团购行业寡头垄断格局预计将在1~2年后基本形成,主要原因在于目前行业多数玩家的资金实力与融资能力或无法承受多年的巨额亏损,其融资潜力最多够维持当前竞争态势1~2年。而拼多多与美团市值超万亿元,其账面现金充足,且背靠上市平台,融资渠道通畅,可进行长期持续作战。

多多买菜VS美团优选

拼多多与美团谁更胜一筹?

戰略层面

从战略层面看,多多买菜是拼多多平台业务的自然延伸,美团优选则承担了进攻下沉市场的重任。

多多买菜为以生鲜为核心的低客单价品类提供了更高效的履约方式,是对拼多多电商业务的拓展,为拼多多整体GMV增长提供了新的增长动力。

从GMV与收入角度看,多多买菜以生鲜等高频品类引流,其高复购率能为拼多多主站带来更多流量,对拼多多用户数和复购率的提升均有重要意义。预计未来多多买菜将为拼多多提供1~2亿的新用户增量,同时驱动用户购买频率大幅提升。

从成本效率角度看,社区团购三级仓配体系具备更高的履约效率,随着订单密度的提升与体系的完善,拼多多搭建的社区团购仓配体系不仅能够支持多多买菜业务,也有望为拼多多主站的电商业务提供支持,从而进一步提高整体仓配体系的利用率和履约效率,优化消费者体验。

而美团则借助美团优选切入了规模更大的实物零售市场,同时可以获取大量下沉用户,反哺其他业务。相比本地生活市场,实物零售行业规模空间更大但竞争激烈,而社区团购作为一种新兴高效的零售方式,是美团切入零售行业的历史机遇与重要抓手。

美团借助优选业务可有效实现下沉,有望在下沉市场获取3~4亿新用户,并与外卖等其他业务产生协同效应,为下沉市场消费者提供全面的生活服务。

组织层面

从组织上来看,美团强总部模式有利于统一作战,更好发挥规模与组织优势,而拼多多区域权力更大,灵活性更强。

美团优选事业部成立于2020年7月,由陈亮负责,复制了美团强总部+商分的组织架构。优选业务部门分为商品、物流、销售三驾马车,大区业务人员直接汇报于总部,商业分析团队负责战略研究、经营分析、情报收集等,为业务提供全面支持。

而多多买菜业务由拼多多核心创始人阿布领导,区域权力相比美团更大,总部保留财务、法务、产品、技术、大宗商品/品牌集中采购等权力,在模式上灵活性更强,但这对大区业务领导能力要求更高,不同区域经营能力容易出现差异。

流量层面

从流量上看,拼多多主站流量充沛,预计获客成本更低,团长佣金率也更低。

首先,拼多多主站流量更大。据Quest Mobile数据,2021年3月拼多多主站DAU为2.87亿,MAU为5.24亿,相比美团主站DAU0.73亿、MAU3.15亿具备一定优势。

其次,拼多多主打高性价比商品,更契合下沉市场用户,拼多多电商平台属性与社区团购业务在消费者认知上更为匹配。据Quest Mobile数据,拼多多三四五线及以下城市的活跃TGI占比分别为102.49、105.98、108.24,均高于100,而美团分别为94.54、94.82、94.02。

随着拼多多对团长依赖度降低,团长佣金率也会更低。社区团购早期需要借助团长私域流量进行引流获客,而随着业务的逐步成熟,消费者逐步习惯在平台直接下单购买,团长获客能力下降,更多承担末端履约功能,团长的佣金率将不断降低。

同时,拼多多主站流量来源更稳定,也为上游仓配等环节带来更多确定性。以2021年春节期间为例,据草根调研数据,受团长停业、消费者选择等影响,2021年春节期间社区团购行业整体营收降幅约为50%~70%。而拼多多降幅仅20%~30%,显著优于行业。

而美团的优势在于,其BD团队战斗力强,可快速开拓市场。

美团作为以小微客户为主要广告主的大型互联网公司,BD团队能力至关重要,其强大的BD团队曾在团购、外卖等业务拓展过程中扮演重要角色。美团BD团队具有明确的KPI考核和激励机制。社区团购业务前期,美团通过BD快速开拓市场,地级市BD人数约30~40人,明显多于多多买菜,由此带来了更快的开城速度。

此外,美团优选运营团队还对团长进行赋能培训,提升团长黏性。运营团队对团长进行平台运营、社群管理、选货带货、拉新技巧等方面的培训,提升了团长合作意愿与黏性。

仓配层面

从仓配层面来看,各平台模式大同小异,影响单价履约成本的核心因素在于订单密度与精细化管理能力。

经测算,当中心仓订单数从10单每平米每天增至30单时,单票成本将从0.55元降至0.28元。订单密度和单票成本成反比,扩大订单数量形成规模效应降本显著。

但多多买菜、美团优选的优势地区中心仓订单密度逐步接近上限,履约成本进一步下降空间相对有限。社区团购中心仓坪效(每平米每天可承载件数)理论值约为30~40,目前多多买菜、美团优选的优势地区坪效接近上限,若仓配模式不发生升级,未来单价履约进一步下降空间相对有限。

相较而言,美团管理更精细化,网格仓抗风险能力更强。

美团精细化管理主要体现为:

1. 履约要求更高。美团优选对网格仓的履约时效、错配率等考核要求高于多多买菜。

2. 管理流程更规范明确。美团优选有更详细、明确的操作流程和奖惩制度,网格仓需安装摄像头进行实时监控;而多多买菜部分区域存在罚款不透明、结款不及時等问题。

3. 指导更细致。美团优选有专人负责网格仓运营,对网格仓老板进行专业培训,帮助网格仓在仓内分拣、司机配送等环节进行优化,以提高履约效率降低履约成本。

美团的精细化管理,也将带来更优指标与更低的长期成本。

短期来看,精细化管理可能提升短期成本,但在履约率、损耗率、缺货率及错配率方面美团优选较多多买菜会有更好的表现,也会给消费者带来更好的体验。

据草根调研数据,目前美团优选在11:00前履约率、损耗率、缺货率、错配率等仓配指标上的表现均好于多多买菜。

长期来看,仓配环节的精细化管理能实现降本提效,对社区团购这个利润率较薄的行业更具重大意义。

供应链层面

从供应链层面来看,对标兴盛优选,首先,多多买菜与美团优选的客单价/件单价均还有提升空间。

目前,兴盛优选品类已扩大至纸制品、服饰、母婴用品、宠物生活等30多个大品类,SKU数量接近1 000,件单价约12元,客单价高达30元+,领先头部电商平台。造成差异的主要原因有:1. 兴盛优选在湖南等区域经营时间较长,建立了较高的消费者信任度,消费者愿意在平台购买高客单价商品;2. 兴盛优选在成熟区域的供应链能力具备一定优势。

其次,供应链模式上二者暂无明显差异,但多多买菜在生鲜产地仓上略具优势。

目前,多多买菜与美团优选供应商重合度较高,供应链模式整体上无明显差异,主要差异在于多多买菜依托于主站的生鲜产地仓,在生鲜供应链资源上具备一定优势。生鲜直采直接对接基地合作社与代办,部分品类直接在产地建立产地仓与加工中心,相比批发商采购,生鲜直采一方面可减少中间环节,有效提升毛利率;另一方面可获得更为稳定可靠的货源。拼多多主站电商业务对生鲜直采已有一定布局,生鲜产地仓为20多个,预计可为多多买菜业务约10%~20%的生鲜品类提供支持。

最后,多多买菜主要依靠系统驱动,美团优选的精细管理品控要求更高。

多多买菜选品以系统数据为核心判断标准,供应商选择以线上集中竞价方式进行,以价格为主要考量指标,品控要求相对后置,出现消费者投诉后再进行追责。多多数据驱动模式可有效降低腐败行为,且人力数量要求较少,但实际执行需较长时间磨合,且在品控上存在一定风险。

美团商品选采环节实行精细化管理,采购运营具备一定话语权,更注重品控与消费者体验。美团选品大致可分为定向招品与运营选品两类,定向招品系统话语权强,运营选品模式下运营人员会根据品类规划需求选择商品,自主性更强。品控方面,美团在商品销售之前会进行较严格品控,确保商品质量。美团模式下商品品质与消费者体验更佳,但相应的人力成本也更高。