外卖骑手社保困局何解?

2021-07-06周霄陈子儒

周霄 陈子儒

“北京人社局一副处长体验送外卖,12小时仅赚41块钱”,4月28日,这则新闻刷爆各大网站。

“太委屈了,(外卖骑手)这个钱,太不好挣了”,这是这名副处长体验骑手送外卖后的真实反应。

外卖骑手工作的艰辛,再次牵动大众的敏感神经,骑手的权益保障问题,也被推上了舆论的风口浪尖。

这对正在遭受“反垄断”调查的美团,无异于雪上加霜。

美团百万外卖骑手均为外包公司员工,没有缴纳社保。作为“与死神赛跑,和交警较劲,和红灯做朋友”的外卖小哥,却无法得到应有的保障,这份责任到底该由谁承担呢?

最近,出于对美团或将承担骑手保险,从而导致成本提升的忧虑,投资人有点坐不住了,美团的股价也出现了不小的波动。

承担骑手保险会给美团带来巨大的成本压力吗?长期来看,这会改变行业竞争格局吗?我们针对这些问题,进行了详细测算,发现或许一切并没有想象中那么严峻。

美团该如何给骑手缴纳社保

在大多数人的印象里,工作单位为员工缴纳五险一金已是标配,但对于人员流动性极大的外卖骑手来说,五险一金制度并不太适合。

外卖骑手以外来务工人员为主,且多数不会在工作地定居。这部分人群有比较传统的“社保不出省”意识,缴纳保险意愿不强。

同时,他们回到老家多以个体为主,社保的承接和延续也有一定的障碍,所以就这部分人群的诉求来说,实际上更倾向于多拿点工资,而五险一金中个人须承担的部分,对他们来说反而是种负担。当然,这不能作为平台推卸责任的理由。

另外一個事实是,目前外卖行业的骑手有近80%来自农村,他们可能已经缴纳了农村新农合医保和农村养老保险,也无需再缴纳一次社保。

这样来看,外卖骑手最需要的,可能是五险一金中保障他们在工作地的工伤保险。

此前,五险一金是不能单独缴纳某一项的,而相关政策的出台,恰恰证明了工伤保险单独缴纳的必要性。

广东省自2021年4月1日起调整策略,允许单位给“特定人员”单独购买工伤险,试行期2年,其中包括网约车、外卖、快递劳务等新业态从业者。同样的,江苏省也明确表示四类特定人员可以单独缴纳工伤保险。

一直以来,美团都给骑手缴纳商业保险,保费从骑手佣金里扣除,骑手发生问题后由商业保险来承担。

商业险的保额不高,仅包含保额60万元的身故伤残险及5万元的医疗费用。

而工伤保险,不仅按照伤残等级来划分,且赔偿补助金额和时间远高于商业保险,对员工的保障也更加全面。

所以,外卖平台为骑手缴纳工伤保险还是很有必要的,且是当务之急。

4月30日,南京市人力资源和社会保障局颁布了《关于规范新就业形态下餐饮网约配送员劳动用工的指导意见(试行)》的通知,详细阐述了“外卖骑手”用工类别和关系的界定,以及对“外卖骑手”劳动权益的保护和管理。

参考该项规定,“平台企业”主要应该为“专送骑手”缴纳工伤保险。

根据中信建投数据,美团拥有三类骑手工种,按照用工性质和用工特征分为“专送、乐跑、众包”骑手三类,其中专送骑手和配送代理商签订合同。当前美团日活跃骑手约有100多万,其中专送骑手约不到4成。

事实上,对于不同行业国家规定的缴纳费率标准不同。

根据外卖配送的工作属性,可以把其划分为第五类运输业,则费率可以为1.1%,按照用人单位工资总额基数来缴纳。

那么,基于上述政策和数据,如果美团给专职骑手缴纳了工伤保险,短期来看,对它的业绩会有何影响?

缴纳工伤保险对美团的影响

近来关于美团的声讨中,有一种观点是:“美团给骑手交不起保险”。

事实果真如此吗?我们用数据说话,来给美团算一笔账。

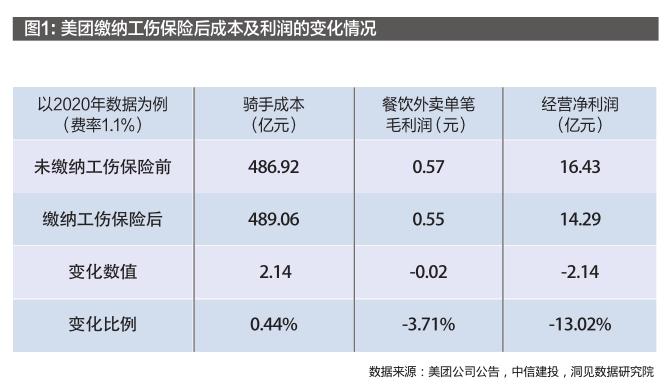

以2020年美团业绩数据为基础,我们测算:如果美团为其专职骑手缴纳工伤保险,将对其成本及利润有什么影响。

在下述基础条件设定下,可得到测算后的数据变化结果为(如图1所示):

据中信建投数据,当前美团日活跃骑手约有100多万,其中专送骑手占比大约为40%。按照工伤保险中运输行业来划分,其基准费率为1.1%。

先来分析缴纳工伤保险后对美团成本的影响:

2020年美团骑手成本为486.92亿元,缴纳工伤保险后,成本上升了486.92亿元×40%×1.1%≈2.14亿元,上升比例为0.44%。

2020年美团外卖交易笔数为101.47亿单,如果平摊到每笔外卖订单上,仅增加了0.02元/单的成本。

再来看对美团利润的影响情况:

2020年美团餐饮外卖收入662.7亿元,由于美团未披露单独的餐饮外卖成本,由骑手成本和平台运营维护费估算可得餐饮外卖成本约为524.02亿元,所以其单笔外卖毛利润约为(662.7-524.02)/101.47=0.57元。缴纳工伤保险后,单笔外卖毛利润减少到0.55元,对比之前降低了3.71%。

而经营净利润按照餐饮外卖收入占比58%估算为16.43亿元,缴纳工商保险后,经营净利润减少到14.29亿元,对比之前降低了13.02%。

由上述测算可知,总体来看,为专职骑手缴纳工伤保险,为美团带来的成本增加,还是可控的。

在上文的测算中我们发现,虽然短期来看,为骑手缴纳保险对美团的收入、利润端冲击相对可控,但工伤保险的缴纳毕竟是个伴随业务的长期支出,这一变量,是否会对美团的长期竞争优势产生影响?

一份保险将如何影响外卖行业?

事实上,美团所面临的骑手权益保障问题,归根结底是餐饮外卖行业采用员工外包而产生的问题。

美团如此,饿了么亦然。甚至在滴滴、四通一达等所在的出行、快递行业,这一难题也广泛存在。

因此,骑手成本的上升,关乎的其实是整个本地生活服务行业,而对单个企业的竞争环境影响甚微。

就餐饮外卖来说,企业的核心竞争要素,在于规模化效应。

这就好像滚雪球,谁能在更短的时间里汇集更多的用户、商家资源,谁就能获得更快的履约速度,更少的加价率,从而尽快在收入成本端形成一个正向循环,构筑企业核心护城河。

规模化效应具体表现在:

收入端:巨大的订单量和客流,会吸引更多商家入驻,进而带动更多用户拥入,提高用户黏性,形成正向循环。

成本端:依托较大规模,平台可以优化配送计算方案,不断降低经营成本;同时提高运营效率,让骑手一单多送,节约时间精力。

根据财报數据,美团2020年Q4餐饮外卖笔数超过33亿笔,交易金额超过1 562亿元;活跃商家数已达到680万,且过去4个季度内不断增长。

美团交易用户已达到5.1亿人次,且在2020年Q1之后增长率掉头向上,2020年Q4达到了13%。

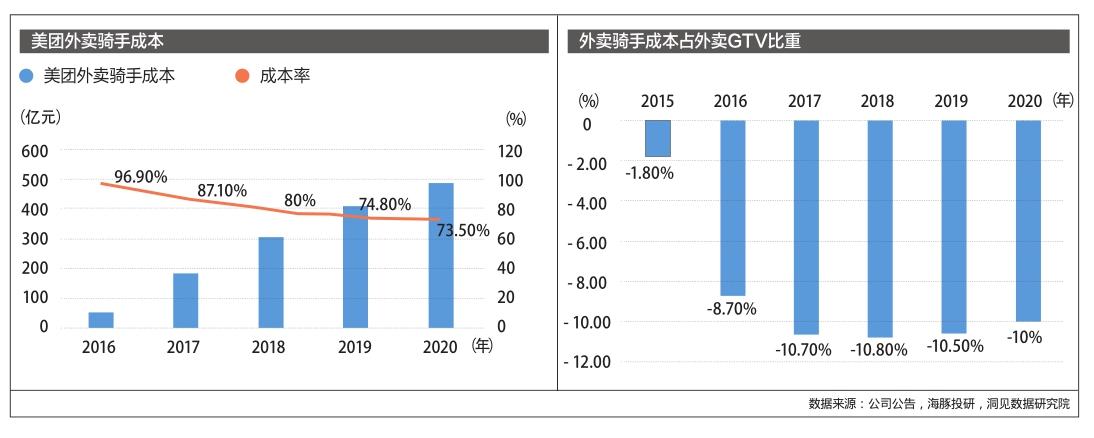

与此同时,规模效益下,美团骑手成本率从2016年的96.9%,下降至2020年的73.5%;骑手成本占外卖GTV的比重也从2017年的10.7%,下降到了2020的10%。

更何况,缴纳保险带来的骑手成本上升,不只影响美团,其背后关乎的是整个行业。

依照目前的政策和舆论态势来看,缴纳保险,保护骑手会逐渐成为行业规范,行业内新进入者以及竞争对手都需要承担这一成本。

人力配送成本的提升对行业带来的长期影响,更多在于将给无人配送技术带来巨大的需求,从而催化行业内供给侧改革。而无人配送技术也是美团重点发力的方向,站在长期视角,保险的成本影响很可能会因为技术的规模化得以平衡。

短期来看,为骑手缴纳保险这一外部事件的冲击,对整个外卖行业来说都是一次挑战,对于美团,不可避免会对其经营业绩产生短期影响。

但长期来看,反而可能会重构整个新业态的行业结构,提升行业的运营效率。

给予劳动者完善的保障,是企业需要履行的社会责任,当前各方都还在共同探索的过程中,可能也需要我们多一点时间和耐心。

(本文来源于微信公众号表外表里。)