政府间税收竞争、贸易开放与区域经济增长

2021-06-30程风雨

摘要:随着中国经济发展步入高质量发展阶段,作为地方政府重要的宏观经济调控工具,税收竞争在区域经济转型升级中扮演着越来越重要的角色。实证考察税收竞争对区域经济增长的影响作用及传导机理,发现贸易开放和税收竞争均为推动中国城市群区域经济增长的重要因素;税收竞争增长效应具有区域异质性,珠三角、京津冀和北部湾等城市群税收竞争效应不显著,长三角等五大城市群税收竞争则具有显著的正向增长效应;税收竞争能够以本地贸易开放水平提升为中介渠道发挥显著的经济增长间接推动效应。因此,要谋划建立与城市群一体化相适应的财税政策,并合理兼顾贸易开放对区域经济增长效应带来的影响。地方政府除了要更加积极地发挥财政政策“总量调控+结构优化”双轮驱动的调控效应外,还应结合城市群一体化战略,先行在长三角城市群、成渝城市群等加大减税降费力度的试点,加快研究如何形成有利于优化城市群区域连接性和提升经济集聚水平的减税方案,为探讨城市群协调发展的结构性减税方案积累经验样本。

关键词:城市群;税收竞争;区域经济增长;贸易开放水平

基金项目:国家自然科学基金青年项目“城市群城市规模等级结构扁平化:格局、机理与效应”(项目编号:71804099);教育部人文社会科学研究青年基金项目“城市群内经济发展不平衡的格局、机理与效应研究”(项目编号:18YJC790236);广州市哲学社会科学规划一般课题“供给侧结构改革背景下区域税收竞争的增长效应研究——基于贸易开放视角”(项目编号:2017GZYB31)

中图分类号:F812 文献标识码:A 文章編号:1003-854X(2021)01-0034-08

一、引言与相关文献综述

新时代中国经济的基本特征就是由高速增长阶段转向高质量发展阶段。根据中国发展阶段、发展环境、发展条件的变化,党的十九届五中全会作出科学判断,新时代新阶段的发展必须贯彻新发展理念,必须把发展质量问题摆在更为突出的位置,着力提升发展质量和效益。当前,中国经济正处于涵盖发展方式、经济结构和增长动力等方面问题的高质量转型关键期,近两年国家在推进新型城镇化建设以及“十四五”规划建议中多次强调城市群在未来中国经济发展中的核心中枢作用,认为城市群是促进区域协调发展和新型城镇化,推动经济发展质量变革、效率变革、动力变革的重要平台。然而,现有关于地方政府间税收竞争的研究文献尚未足够重视城市群在其中的独特作用。本文以为,城市群也是研究中国地方政府间横向税收竞争问题的重要内容,特别是在中国谋求经济高质量发展的关键阶段,需要探讨协调和优化城市群内部税收等优惠政策,深化并创新城市群的税收实践,改变地方政府对税收竞争的不良依赖。

财政是国家治理的基础和重要支柱,而作为国家宏观调控的重要工具或手段的财税政策也是宏观经济领域的重要研究主题。中国“分税制”财政体制安排驱动地方政府加速投资行为,地方政府通过税收优惠、减免收费或者税收先征后返等方式进行税收竞争,提高地方投资竞争的成功可能性,使得税收竞争在地区经济增长中扮演着重要的角色。当然,地方政府间税收竞争也会对社会产生一定危害,甚至形成局部性“税收洼地”,进而影响税收公平和市场统一。对此,我国曾经在2015年前后短暂尝试“一刀切”地清理和规范地方税收等优惠政策。那么,对于税收竞争这一政府竞争行为的影响问题进行深入探讨,可能有助于进一步回应对包含税收竞争在内的地方税收实践的存废之争。另一方面,随着全球化进程的逐步推进以及中国对外开放程度的日益提高,一国财政政策的影响因素不再局限于国家内部,也受到外界因素的影响,即贸易开放对国家财政政策行为具有重要影响①。在此背景下,进一步厘清贸易开放对税收竞争在内的国家内部财政政策及其相关特征的影响方向与作用机理,则具有重要的现实意义。

地方政府间税收竞争日益成为国内外探讨经济增长问题的重要内容。西方学者Tiebout(1956)开始系统构建税收竞争理论,并明确提出税收竞争是地区间政府出于争夺流动税基的目的而采取竞相降低税率的自立互动行为②。对此,国内学者周黎安(2007)通过建构官员晋升锦标赛理论,使其成为适用于中国地区间税收竞争的研究基础③。随后一系列研究发现,中国省级层面的确存在横向地区税收竞争的策略行为,如沈坤荣和付文林④、李永友和沈坤荣⑤的相关研究。

政府间税收竞争对于区域经济增长的影响较为复杂,国内外的有关研究结论也存在较大争议。部分学者认为税收竞争有助于地区经济增长⑥,也有研究发现税收竞争对经济增长具有负面作用,比如资本所得税竞争是逐底竞争,从而抑制经济增长⑦。有的中国学者认为税收竞争也可能导致地区间交易成本增加,降低市场资源配置效率,从而未必能促进地区经济良性增长⑧。此外,还有研究发现不同税种的竞争增长效应存在差异性⑨,并以贸易开放⑩、产业结构{11}、经济增长{12}等影响因素为切入点来探讨税收竞争的非线性增长效应。

综合来看,地区间税收竞争的研究成果已然较为丰富,但仍存在一些需要延伸的研究方向:(1)从研究样本来看,现有文献主要采用省级层面数据,以地级市税收竞争为对象的研究还比较缺乏,而涉及城市群的则更加鲜见;(2)关于税收竞争对经济增长影响的传导路径的实证研究还很少见,目前仅赵秋银和余升国(2020)采用结构方程模型对此做过专门探讨,但也忽略了开放因素如贸易开放在其中的作用{13}。

本文可能的边际贡献主要有两点:第一,目前较多文献集中在省级政府层面,但是基于城市及以下数据的研究会得到与之不同的结论。尤其是在全球化背景下,城市群日益成为国家综合竞争力和国民经济发展的决定因素{14},以中国八大城市群145个城市为考察对象,可以为中国横向税收竞争的增长效应研究提供新的研究视角和经验证据。第二,结合城市群发展的差异性,研究税收竞争增长效应的异质性,进一步探讨横向税收竞争影响区域经济增长的潜在中介路径,从而丰富了中国横向税收竞争理论的研究内容。

二、研究设计

(一)模型建构

在基准模型设定上,基于理性预期假设,受制度惯性的影响,地方政府的行为选择及经济增长会产生路径依赖。因此,本文构建如下非空间税收竞争增长的基准动态面板模型:

其中,下标i表示城市,t表示年份;GDPit为被解释变量,表示城市i在t年的经济增长情况;TCOMPit为核心解释变量税收竞争指数;Xit为城市层面的一系列控制变量;εit为随机误差项。若α1显著为正,则表明税收竞争能够显著推动当地经济增长;反之,则阻碍区域经济增长。

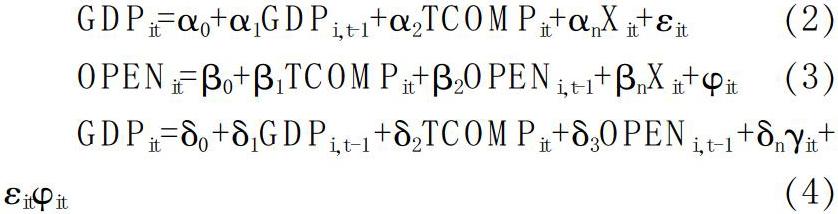

在既往研究中,除了直接影响效应外,政府间税收竞争还可能通过地区贸易开放对区域经济增长产生间接影响,那么贸易开放就是潜在的中介变量。据此,本文进一步构建动态面板数据中介效应模型,如式(2)—(4)所示:

在式(2)中,α2代表税收竞争对区域经济增长的总效应;在式(3)中,β1代表税收竞争对贸易开放的影响;在式(4)中,δ2代表税收竞争对区域经济增长的直接影响。结合式(3)与式(4)可得到式(5):

其中,系数δ3β1代表税收竞争通过中介变量——贸易开放对区域经济增长产生的间接影响效应。

(二)变量选取说明

1. 作为被解释变量的经济增长(GDP)。采用国内生产总值数据加以衡量,并以2005年为基准年,通过GDP平减指数剔除有关价格因素影响。

2. 作为核心解释变量的税收竞争(TCOMP)。使用傅勇和张晏(2007)的税收竞争指标的计算方法来衡量地区间税收竞争程度{15}。如果研究对象的数值越大,则其相对税率就越低,代表其横向税收竞争程度越高;反之,则越低。

3. 控制变量。主要采用八大城市群城市層面的贸易开放度(OPEN)、物质资本存量(K)、劳动力要素(LABOR)、财政自给率(FINANCE)、产业结构(STRUC)、城镇化(URBAN)、外商直接投资(FDI)和教育程度(EDUC)作为控制变量,其衡量方法如表1所示。

(三)研究样本及数据来源

从本文的研究对象来看,城市群是中国区域经济最具发展活力及潜力的核心地区{16},继2017年国务院批复《北部湾城市群发展规划》,长三角、珠三角、京津冀、北部湾、成渝、哈长、中原和长江中游等八大城市群业已成为中国城市群的主体。本文的研究样本期选取2005—2013年,虽然客观上存在一定的滞后性,但是这样的安排也是受限于城市税收数据的可获得性,并且也满足了研究之需。加之,梳理目前中国城市级别的税收问题研究,不难发现主流研究也是基于这一样本期。比如逯建和杨彬永(2015)使用2003—2011年中国221个城市数据实证研究FDI流入对税收收入的影响{17};钱金保和才国伟(2017)使用2005—2011年中国地市级数据检验地方政府间税收策略互动的成因{18};马光荣等(2019)使用1996—2006年的中国地级市面板数据探讨税收分成对地方财政支出结构的作用{19};谢贞发等(2019)基于1999—2011年间相匹配的市县级政府税收分成数据来研究城市税收分成对地方政府城市土地配置行为的影响{20}。因此,本文选择中国八大城市群中的145个地级市作为研究样本,考察期确定为2005—2013年。数据源于样本期内历年的《中国城市统计年鉴》《中国区域经济年鉴》以及中经网统计数据库等。

三、实证结果与检验

(一)基准回归结果

本文首先采用同质性LLC和异质性Fisher-PP等两种单位根检验方法,结果显示变量在5%统计水平上显著,表明本文数据具有一定的平稳性;进而采用Pedroni和Kao等两种面板协整检验方法,检验结果显示本文所涉及变量间存在长期相关性。以上检验表明,后文分析不会因数据质量等原因而出现“伪回归”问题。

由于本文基准模型框架为动态面板回归模型,这意味着模型等式右边都含有被解释变量的滞后项,极易与回归误差项存在相关关系导致内生性问题,因而需要采用差分广义矩估计(DIF—GMM)或系统广义矩估计(SYS—GMM)来降低回归偏误程度。Che等(2013)研究认为DIF-GMM易受弱工具变量影响而产生有限样本偏误{21},而SYS—GMM估计结合了差分方程和水平方程,并以一组滞后差分变量作为水平方程相应变量的工具变量,其对有限样本的估计效果更加优良,因此本文主要使用SYS—GMM进行估计。基于不同的权重矩阵,SYS—GMM可分为一步估计和两步估计,特别是在有限样本条件下,两步GMM估计量的标准误会严重向下偏误。综上,本文最终确定采用一步SYS—GMM估计方法。为了对比说明SYS—GMM估计动态面板模型的有效程度,本文在基准模型的回归中也一并列出了OLS、固定效应(FE)的实证结果,见表2所示。

我们主要通过Sargan 检验和序列相关检验来判断动态面板模型工具变量选取的有效性。从表2的估计结果中不难看出,工具变量自相关一阶及二阶序列相关检验P值分别为0.0641和0.2236,过度识别Sargan检验P值为0.0978,说明动态面板模型无法拒绝自相关检验和过度识别的原假设,选取的工具变量是合理有效的。从表2中(3)列的实证结果来看,税收竞争的估计系数为0.053,在1%统计水平上显著为正,表明从中国八大城市群整体上看,税收竞争对区域经济增长具有显著的促进作用。从控制变量的影响来看,贸易开放会显著促进区域经济增长,这与Baltagi等{22}(2009)和Muhammad等{23}(2013)的研究结论相一致。此外,物质资本、劳动力要素、财政自给率、外商直接投资和教育等变量均对区域经济增长发挥了显著的推动作用。

值得注意的是,产业结构和城镇化对区域经济增长的影响显著为负, 这与部分已有的研究结论存在一定差异。对于产业结构升级因素的负向影响, 本文认为可能是如下原因:随着城市劳动力以及土地成本的不断攀升,在导致第二产业发展比重不断下降的同时,反而促进了第三产业的增长{24}。本文主要是采用第二产业的比重作为产业结构升级的衡量指标,因此,如果第二产业的逆向过度发展势必会提高对城市劳动力等生产要素的竞争需求,进而制约第三产业的要素需求,最终对区域经济增长产生负向影响。对于城镇化的负向影响,这与Li & Cheng{25}(2006)、黄婷{26}(2014)的研究结论是一致的,即城镇化未必一定会促进经济增长,与城市经济发展不相匹配的超城镇化会导致城市失业率的增加,以及贫富差距的扩大等社会问题,反而对经济增长产生了消极的影响。

(二)稳健性检验

本文从变量替代和样本数据改变两个方面对实证结果进行稳健性检验。

1. 变量的替代

(1)替代被解释变量。国内外已有许多文献使用夜间灯光数据开展区域经济增长问题的研究{27},因此,我们尝试以夜间灯光数据作为中国城市群经济增长的替代变量,对实证结果进行稳健性检验。其中,夜间灯光原始数据来源于美国国家海洋和大气管理局(National Oceanic and Atmospheric Administration,NOAA)官方网站。基于该数据,本文首先以TM影像为基准数据,对2005—2013年稳定的夜间灯光数据进行几何校正得到全球灯光图,然后以中国市域图加以裁剪,最终得到中国八大城市群145个城市的夜间灯光数据。相关回归结果如表3中(1)列所示。可以发现,使用夜间灯光数据作为区域经济增长的替代变量时,税收竞争的估计系数仍显著为正,表明税收竞争对区域经济增长的促进作用依然稳健。

(2)替代核心解释变量。鉴于地方税收政策决策可能存在与其他地区空间策略性互动的可能,此处通过引入空间权重矩阵W来构建WTCOMP指数,衡量在受到所有其他城市税收决策影响下城市i的实际相对税率的变化,其计算公式为:

其中,wij代表i城市和j城市之间的权重矩阵,本文采用的是经济距离权重矩阵w1ij和一阶反地理距离权重矩阵w2ij。具体而言,以本文涵盖的145个样本城市的经纬度数据,分别按照如下计算公式(7)和(8)计算出城市之间的距离,并形成上述两类矩阵。

相应地,本文以经济距离税收竞争指数(WTCOMP1)和反地理距离税收竞争指数(WTCOMP2)作为核心解释变量的替代变量,进行稳健性检验,具体结果如表3中第(2)、第(3)列所示。通过两种不同空间权重矩阵下的核心解释变量的替代,各自回归模型中的税收竞争估计系数均为正,并且通过1%的统计性水平检验,表明即使在考虑了税收竞争不同度量方式之后,本文的结论依然稳健可信。

2. 随机抽样改变样本量

随机抽取全部城市群样本的80%数据,同样采用动态面板模型,就税收竞争对区域经济增长的影响进行稳健性检验分析,相应的回归结果如表3中第(4)列所示。由此可以发现,税收竞争增长效应的回归系数值依旧为正,且在1%的统计性水平上显著。这表明在改变样本量后,本文的结论依旧稳健。

四、异质性验证及影响机制分析

(一)城市群的异质性

由于城乡二元结构以及相应的地方财税政策会制约不同城市群的人口、产业、生产要素集聚的程度,并产生一定分化,导致在不同城市群内部的税收竞争行为也会产生不同的经济增长效应{28}。因此,为进一步检验税收竞争的增长效应在不同城市群的作用差异,本文将研究样本划分为长三角城市群等八个子样本进行分组回归分析,具体回归结果如表4所示。

由表4可知,在中国八大主要城市群中,珠三角、京津冀和北部湾等三大城市群的税收竞争没有产生显著的经济增长效应,而长三角、成渝、哈长、中原和长江中游等五大城市群的税收竞争增长效应则至少在5%的统计性水平上显著为正,表明这五大城市群税收竞争对区域经济增长具有显著的促进作用。相比较而言,长三角城市群的正向税收竞争增长效应最大,其估计系数为0.163。究其原因,可能在于长三角城市群自身发展潜能。长三角是我国区域一体化最先启动的区域,而长三角城市群则是长三角区域一体化进入高级发展阶段的产物,其要素流动基本处于较高程度的动态平衡,而城市群内部市场统一程度的提高又会进一步增强各类生产要素的流动性,使得税收竞争对经济增长的推动成为主导作用。同时,2018年长三角城市群GDP总额达17.9万亿元,成為世界第六大、中国第一大城市群,其有更强的经济基础来有效对冲因税收竞争所产生的经济增长冲击。

(二)影响机制

为进一步研究贸易开放对税收竞争增长效应的作用渠道是否存在及影响,本文借鉴陈艳莹和王二龙{29}(2013)、鄢哲明等{30}(2017)的做法,拟基于式(2)—(5)估计系数值采用以下三种方法开展动态面板中介效应检验。方法一:检验H0∶β1=0和H0∶δ3=0,即检验税收竞争通过中介变量实现的间接影响系数是否显著。方法二:检验H0∶δ3β1=0,该检验的原假设为中介效应不显著。方法三:检验H0∶α2-δ2=0,即检验总影响系数α2与直接影响系数δ2是否具有显著性差异。

上述三种方法倘若无法拒绝原假设,则意味着中介效应不显著,反之则代表中介效应显著。鉴于不同方法各有优劣,为了提高中介效应检验结果的可信度和稳健性,本文将分别采用以上三种方法。表5报告了式(2)—(4)的实证结果。

在表5第(1)列中,税收竞争对中国城市群经济增长的影响系数为0.052且在1%的统计性水平上显著,对应于式(2)中税收竞争的总影响效应系数α2;在第(3)列中,税收竞争的影响系数为0.049且在1%的统计性水平上显著,对应于式(4)中税收竞争的直接影响效应系数δ2。因此,无论是总体影响还是直接影响,研究期间内中国城市群税收竞争确实显著地促进了区域经济增长,与前述研究结论相一致。

通过式(3)和式(4)的模型回归结果,可以进一步考察税收竞争通过中介变量——贸易开放对区域经济增长产生的间接影响效应。根据中介效应检验方法一,在式(3)的回归结果中,税收竞争对区域经济增长的影响系数(β1)为0.082且显著;在式(4)的回归结果中,中介变量——贸易开放的回归系数(δ3)为0.008且显著。根据式(5)的原理,中介效应的影响系数(δ3β1)为0.0006,即表明税收竞争有可能通过贸易开放对区域经济增长产生显著的间接性促进作用。

根据中介检验方法二,构造如下形式的检验统计量加以验证:

根据中介效应检验方法三,构造如下形式的检验统计量加以验证:

通过以上三种中介效应检验的结果发现,贸易开放变量的中介效应显著,表明政府间税收竞争可以藉由优化提升所在区域贸易开放水平,带动地区间经济发展要素自由流动程度的不断提高,从而间接地推动了区域经济增长。回顾已有文献,早有研究肯定了税收竞争对区域经济增长的直接影响,现有研究也认为贸易开放的优化提升是促进地区经济增长的关键因素{33},但此类研究结论通常彼此割裂,较少关注税收竞争和贸易开放优化等因素之间的相互联系。

五、简要研究结论及政策启示

本文基于中国八大城市群145个城市的年度面板数据,以动态面板为实证总体框架,通过构建动态面板模型考察税收竞争对区域经济增长的影响效应,主要结论如下:(1)从整体上看,中国城市群税收竞争对区域经济增长具有显著的推动作用。这一结论在替换被解释变量、核心解释变量及改变样本量等三种方法后并未发生根本性变化,表明该实证结论具有较强的稳健性与可靠性。(2)从区域异质性看,八大城市群中,珠三角、京津冀和北部湾等三大城市群的税收竞争没有产生显著的经济增长效应,而长三角、成渝、哈长、中原和长江中游等五大城市群的税收竞争对区域经济增长具有显著的促进作用。本文认为由于较高的开放性以及雄厚的财政基础,使得长三角城市群的正向税收竞争增长效应最大。(3)贸易开放可以在税收竞争与经济增长之间发挥显著的正中介效应,其作用机制在于税收竞争有助于提高地区贸易开放水平,而贸易开放水平的提高又可以推动区域经济增长。

基于以上结论,我们提出如下政策启示及建议:

第一,坚持地区政府间税收竞争策略的适度而为。地区税收竞争形式已然发生改变,由制度内较为规范且显性的政策行为演变为游离于制度约束之外更为隐性的政策举动,税收竞争的激烈程度也在不断增强。本文认为彻底禁止地区间税收竞争是中国现代市场经济下的伪命题,真正需要做的是规范和升级税收竞争。建议借鉴“负面清单”管理模式,从制度机制上弱化不利于城市群均衡健康发展的恶性税收竞争的驱动力,进一步减少无序竞争;减少以区域税收优惠为主的税收激励手段的使用,鼓励地方开展以行业或产业优惠为内容的税收改革创新。

第二,谋划建立与城市群一体化相适应的财税政策。在当下我国经济进入高质量发展阶段,尤其是税收收入增速有所放缓的背景下,更要加快建立与国家治理体系和治理能力现代化相适应的现代财政制度。本文研究表明,税收竞争增长效应在不同城市群具有异质性,中国经济实现高质量推进,离不开区域均衡发展,也更需要依托城市群一体化。地方政府除了要更加积极地发挥财政政策“总量调控+结构优化”双轮驱动的调控效应外,还应结合城市群一体化战略,先行在长三角城市群、成渝城市群等加大减税降费力度的试点,加快研究如何形成有利于优化城市群区域连接性和提升经济集聚水平的减税方案,为探讨城市群协调发展的结构性减税方案积累经验样本。

第三,充分认识贸易开放水平提升对区域税收增长效应带来的综合影响。随着全球化进程的不断深入,紧紧抓住贸易开放对区域经济发展的推动作用,同时有必要科学用好贸易开放这一中介渠道的作用,在地区政府间税收竞争中有重点地加强地方公共支出以及产业集聚升级。

注释:

① G. B. Eggertsson, N. R. Mehrotra, L. H. Summers, Secular Stagnation in the Open Economy, American Economic Review, 2016, 106(5), pp.503-507.

② C. M. Tiebout, A Pure Theory of Local Expenditures, Journal of Political Economy, 1956, 5, pp.416-424.

③ 周黎安:《中國地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。

④ 沈坤荣、付文林:《税收竞争、地区博弈及其增长绩效》,《经济研究》2006年第6期。

⑤ 李永友、沈坤荣:《辖区间竞争、策略性财政政策与FDI 增长绩效的区域特征》,《经济研究》2008年第5期。

⑥ 吴俊培、王宝顺:《我国省际间税收竞争的实证研究》,《当代财经》2012年第4期。

⑦ K. L. Judd, Redistributive Taxation in A Simple Perfect Foresight Model, Journal of Public Economics, 1985, 1, pp.59-83.

⑧ 周业安:《地方政府竞争与经济增长》,《中国人民大学学报》2003年第1期。

⑨ 谢欣、李建军:《地方税收竞争与经济增长关系实证研究》,《财政研究》2011年第1期。

⑩ 程风雨:《贸易开放视角下的地区税收竞争与经济增长——来自中国的经验证据》,《浙江财经大学学报》2016年第5期。

{11} 肖叶、贾鸿:《税收竞争对城市经济增长的门槛效应》,《城市问题》2017年第4期。

{12} 张福进、罗振华、张铭洪:《税收竞争与经济增长门槛假说——基于中国经验数据的分析》,《当代财经》2014年第6期。

{13} 赵秋银、余升国:《税收竞争影响经济增长的中介效应研究——基于结构方程模型的路径分析》,《华东经济管理》2020年第3期。

{14} 张学良、李培鑫:《城市群经济机理与中国城市群竞争格局》,《探索与争鸣》2014年第9期。

{15} 傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》,《管理世界》2007年第3期。

{16} 方创琳:《中国城市群形成发育的新格局及新趋向》,《地理科学》1997年第9期。

{17} 逯建、杨彬永:《FDI与中国各城市的税收收入——基于221个城市数据的空间面板分析》,《国际贸易问题》2015年第9期。

{18} 钱金保、才国伟:《地方政府的税收竞争和标杆竞争——基于地市级数据的实证研究》,《经济学(季刊)》2017年第3期。

{19} 马光荣、张凯强、吕冰洋:《分税与地方财政支出结构》,《金融研究》2019年第8期。

{20} 谢贞发、朱恺容、李培:《税收分成、财政激励与城市土地配置》,《经济研究》2019年第10期。

{21} Y. Che, Y. Lu, Z. Tao, P. Wang, The Impact of Income on Democracy Revisited, Journal of Comparative Economics, 2013, 41, pp.159-169.

{22} B. H. Baltagi, P. O. Demetriades, S. H. Law, Financial Development and Openness: Evidence from Panel Data, Journal of Development Economics, 2009, 89(2), pp.285-296.

{23} S. Muhammad, K. Saleheen, I. T. Mohammad, The Dynamic Links between Energy Consumption, Economic Gr-owth, Financial Development and Trade in China: Fresh Evidence from Multivariate Framework Analysis, Energy Economics, 2013, 40, pp.8-21.

{24} 杨亚平、周泳宏:《成本上升、产业转移与结构升级——基于全国大中城市的实证研究》,《中国工业经济》2013年第7期。

{25} J. C. Li, K. M. Cheng, An Analysis of Dynamic Econometric Relationship between Urbanization and Economic Growth in China, Journal of Finance and Economics, 2006, 9, pp.19-30.

{26} 黃婷:《论城镇化是否一定能够促进经济增长——基于19国面板VAR模型的实证分析》,《上海经济研究》2014年第2期。

{27} C. Mellander, J. Lobo, K. Stolarick, Z. Matheson, Night-Time Light Data: A Good Proxy Measure for Economic Activity, Plos One, 2015, 10(10), pp.1-18.

{28} 李平:《促进城市群发展的财税政策研究》,《税务研究》2007年第2期。

{29} 陈艳莹、王二龙:《要素市场扭曲、双重抑制与中国生产性服务业全要素生产率:基于中介效应模型的实证研究》,《南开经济研究》2013年第5期。

{30} 鄢哲明、杨志明、杜克锐:《低碳技术创新的测算及其对碳强度影响研究》,《财贸经济》2017年第8期。

{31} M. E. Sobel, Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Models, Sociological Methodology, 1982, 13, pp.290-312.

{32} L. S. Freedman, A. Schatzkin, Sample Size for Studying Intermediate Endpoints within Intervention Trails or Observational Studies, American Journal of Epidemiology, 1992, 136(9), pp.1148-1159.

{33} 张同斌、刘俸奇:《贸易开放度与经济增长动力——基于产能利用和资本深化途径的再检验》,《国际贸易问题》2018年第1期。

作者简介:程风雨,广州市社会科学院区域经济研究所副研究员,广东广州,510410。

(责任编辑 陈孝兵)