员工持股计划对内部控制质量的影响研究

2021-06-30艾冬娥

艾冬娥

(长沙理工大学经济与管理学院,湖南 长沙 410114)

一、引言

内部控制作为公司内部一项重要的治理机制,不仅可以提升企业财务绩效,而且能够帮助企业防范风险,保护企业价值。影响内部控制的因素有很多,有学者发现,通过对高管的股权激励,可以加强高管提高内部控制有效性的动机[1]。但是内部控制的有效性不仅依赖于管理层对内部控制制度的制定,更既依赖于普通员工对制度的的执行情况。现有文献大多关注高管对内部控制质量的影响,却忽略了普通员工对内部控制有效性的影响。那么普通员工对内部控制有效性的作用又是如何呢?

员工持股计划(ESOP)作为一种新型的股权激励,授予企业内部员工股权,比起股权激励计划来说,不仅具有股权激励的一般属性——激励性,更具有全员性和广泛性,也更符合内部控制的基本属性。据WIND数据库统计,截至2019年年末,累计有913家上市公司推出员工持股计划草案,这表明比起重视管理层的股权激励计划,企业也越来越重视对普通员工的激励作用。

而针对员工持股计划的研究,现有研究主要是从员工持股计划的实施动机和实施效果两方面来进行研究。当面临融资困境或现金不足时企业可能更倾向于实行股权来进行融资[2-3],当企业业绩更好、成长性水平更高时也更有动力实施ESOP来激励员工[4-5]。而有些学者是研究关于员工持股计划的经济后果,发现员工持股计划可以促进企业绩效和企业创新的提升[6-7]。也有学者发现,员工持股计划的实施具有公告效应,具有正向的市场效应[8]。而关于员工持股计划的“治理效应”——对内部控制质量的影响却少有文献关注。因此,本文通过研究员工持股计划实施后对企业内部控制质量的影响,拓宽了员工持股计划实施的经济后果相关的文献。

本文以2014年~2019年我国沪深A股上市公司为研究样本,首先研究员工持股计划的实施对内部控制质量的影响,接着研究计划的实施强度不同对内控质量的影响有何不同,最后研究在不同的市场化水平下员工持股计划的“治理效应”有何不同,并提出计划实施的相关建议。

二、理论分析与研究假设

首先,从委托代理理论分析,授予企业内部员工股份,可以改善代理人与股东之间的代理问题。一方面,高管人员有了经营者和所有者双重身份,可以避免高管人员的短视行为,更注重企业的长远发展,进而可以促进管理层对内部控制有效性的提高。另一方面,授予普通员工股权,持股员工从原来的劳动者单一身份转变为兼具劳动者和所有者的双重身份,不仅可以获得自己劳动所得的薪酬,还可以拥有公司股票,成为公司股东,进而可以更好地对高管人员进行监督约束。

其次,企业内部控制的有效性不仅取决于内部控制制度的设计与管理层监督管理,同样取决于普通员工对制度的遵从意愿。员工作为遵守内部控制制度的重要成员,对企业的认可性与遵从度是确保企业制度有效实施的重要因素。员工持股计划与股权激励不同,员工持股计划面向全体员工,授予普通员工公司股权,使普通员工具有企业内部人与所有者的双重身份[9]。根据身份认同理论,员工作为企业“主人翁”也将改变工作态度,也会更有动机与意愿来提升企业业绩。在心理上会对企业产生更强的黏性与认同感,从而以更积极的态度面对工作及内部制度要求,有利于提升员工对企业内部控制制度的遵从度,增强企业的内部控制质量。

最后,从内部控制制度的要素来分析,被激励员工来自企业内部各个部门,可以更好地进行信息资源共享,从而可以提高企业内部管理层与员工之间、员工与员工之间的信息与沟通,从而提升内部控制质量。此外,持股员工作为公司股东,依法享有对企业的监督和所有权,给员工权益提供了保障。并且员工作为信息优势方可以更有效监督管理层工作中的自利和投机行为,规避重大风险,从有效提高内部监督管理。裴亚洲[10]发现员工持股计划改变了上市公司股东结构,并参与上市公司治理。实施ESOP后,企业可以更好地发挥员工的监督作用,向上可以监督管理层的业务决策,向下可以与其他员工互相监督,形成良好的控制环境。[11]基于以上分析,提出如下假设:

H1:相比于未实施计划的上市公司,实施ESOP的内部控制质量更高。

员工持股计划的实施强度越高,对员工的激励程度越高,员工监督意愿和监督能力也越强,也会更积极参与公司治理,也就越能够对内部控制质量的提升起到积极作用,增强员工对企业的满意度和忠诚度。

当员工持有股权比例提高时,员工更有动力去关注业务管理,也更愿意参与公司治理,并愿意积极地监督管理层的业务决策。员工持股可以帮助公司进行有效的内部监督,发现业务管理中的潜在威胁和风险,规范业务运营,帮助公司更好地防止和制止管理层的腐败和违反法律法规的行为,并有助于保证管理层的公司决策和业务活动的合法合规性。同时,员工与企业利益的绑定也会促使员工与员工之间更有动力去展开相互监督,以避免在企业活动中或制度执行中因个体员工的懈怠或偷懒而给企业造成利益损失。基于以上分析,提出如下假设:

H2:员工持股计划实施强度越高对提升内部控制质量的效果越好。

从遥远的大山中传来消息,外婆的母亲病重了,于是全家人一大早分为几批纷纷赶赴。傍晚时分,来到了青山绿水间的一处房屋,这就是我从未谋面的山里老太生活了80多年的地方。

三、研究设计

1.样本与数据来源

本文以沪深2014年~2019年A股上市公司为研究样本,员工持股计划数据来自万德数据库,其他财务数据则来源于国泰安数据库,并对样本数据按照以下处理:(1)剔除金融类上市公司;(2)剔除ST和*ST的公司;(3)剔除缺失值;(4)本文对所使用的数据进行上下1%的缩尾处理。

2.变量定义

(1)因变量——内部控制质量(ICQ)。本文借鉴于雅萍等[12]的做法,用迪博内部控制指数衡量内部控制质量,其值越大,表示内部控制质量越好。

(2)自变量——员工持股计划。针对H1,如果企业当年实施或存在员工持股计划,则ESOP取1,否则取0。在考察H2时,借鉴相关研究[7]采用员工持股计划授予的持股比例(share)作为自变量。

(3)控制变量。借鉴相关研究[12],本文选取了公司规模、杠杆水平、成长性、第一大股东持股比例、独董比例、两职合一和审计师情况为控制变量。年份(YEAR)和行业(INDUSTRY)进行了固定效应控制。具体变量定义见表1。

表1 主要变量定义

3.模型设计

(1)为验证H1,本文设计模型(1)来考察员工持股计划的实施能否提升企业内部控制质量。

(2)为验证H2,本文设计模型(2)来考察员工持股计划的实施强度与企业内部控制质量的关系。

四、实证结果及分析

1.描述性统计

表2为变量的描述性统计结果。可以看出,内部控制质量的均值为6.534,标准差为0.755。就员工持股计划而言,ESOP的均值为0.169,说明共有16.9%的“公司-年度”样本存在员工持股计划。员工持股计划实施比例(share)的均值1.664%,标准差为1.443,说明计划的强度普遍偏低。其他控制变量的结果与现有研究基本一致,在合理区间范围内。

表2 描述性统计

2.回归性分析

(2)员工持股计划的实施强度与内部控制质量。表3中第(2)列报告了模型(2)的回归结果。结果显示,ESOP的实施比例(share)的系数为0.031,在1%的水平上显著为正。这表明员工持股计划的实施强度越大对内部控制质量提升的效果越好,H2得到验证。

3.稳健性检验

(1)PSM回归。在员工持股计划对企业内部控制的关系中,内部控制质量越高的企业可能更倾向于实施员工持股计划。为解决内生性问题,借鉴相关学者做法[7],采用PSM匹配的方法对样本进行处理。选取企业规模、杠杆水平、营业收入增长率、独立董事占比、两职合一为匹配变量,以 “企业是否处于员工持股计划实施期”为处理变量,采用1︰3最近邻匹配法,为实验组匹配最相近的对照组。最终得到6361个样本数据。并将其进行回归,结果见表3第(1)列,其中ESOP与内部控制质量的系数为0.048,在5%的水平下显著正相关。考虑内生性问题后原假设仍成立。

(2)替换被解释变量。为了更加全面的衡量内部控制质量,借鉴于雅萍等[12]研究,用内部控制是否存在缺陷(IC)来衡量内部控制质量,如果存在内控缺陷则取值为1,否则为0,预期的符号方向为负。表3第(2)、第(3)列为替代被解释变量后的回归结果,结果显示,ESOP和SHARE的系数都为负,且在1%的水平上显著,说明比起未实施员工持股计划的企业,实施员工持股计划的企业出现内部控制缺陷问题的可能性更小,从另一个角度验证了员工持股计划的实施可以促进内部控制质量的提升,且激励强度越大,促进效果越好。假设1与假设2仍成立。

表3 H1、H2回归结果

4.进一步分析

市场化程度较高的地区有较为完善的外部法律环境,对管理层和员工的机会主义行为有一定的威慑作用,公司治理水平也会更好,企业内部控制质量也会越高。而在市场对企业治理作用不大的市场化低水平地区,外部环境复杂,被激励员工为了确保能够获得股权,可能会促使企业加强内部治理机制,来完成企业业绩目标。因此,基于企业所属地区的市场化水平形成的外部环境阻力,可能在市场化水平低的地区,员工持股计划对内部控制的促进会更有效。

表4 PSM回归与更换被解释变量的回归结果

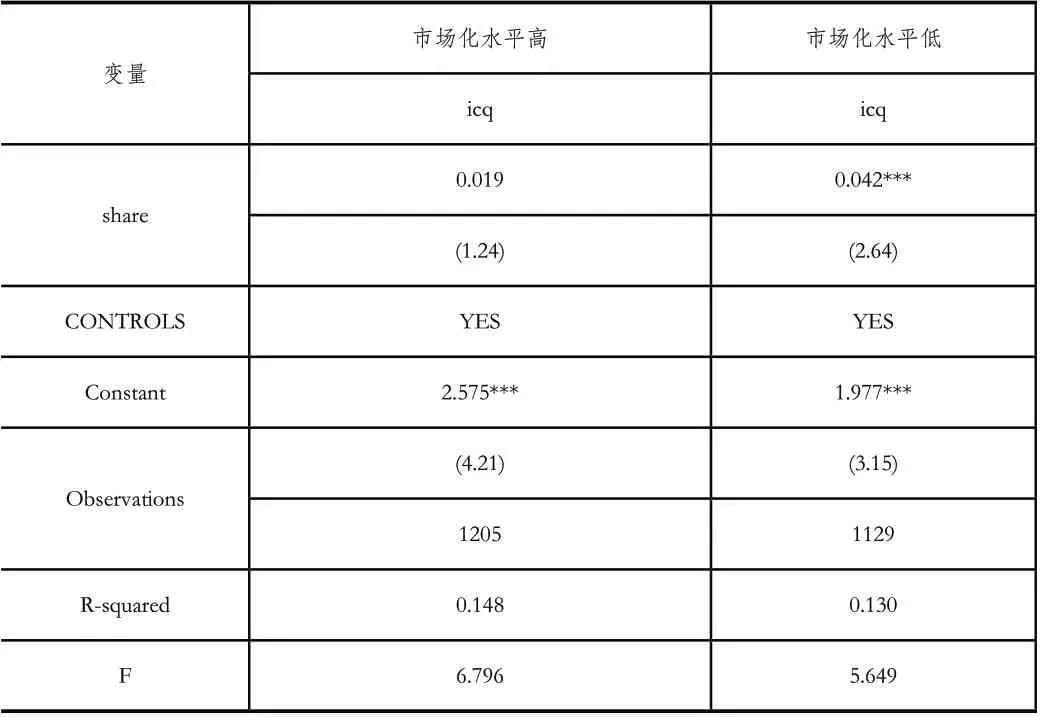

本文选取王小鲁等编制的《中国分省份市场化指数报告(2018)》中的市场化数据来衡量市场化水平,并按照市场化指数的中位数来分成市场化水平高与市场化水平低两组,对子样本进行分组回归,结果如表5,员工持股计划实施强度(share)的系数在市场化水平低的组中在1%的水平上显著为正,在市场化水平高的组中share的系数为正,但不显著。这说明当企业面临的外部制度环境难以充分发挥治理作用时,员工持股计划作为一种内部治理机制,可以起到替代作用,以更好地提高内部控制质量,从而为实现企业绩效目标提供更好的内部环境保证。

表5 进一步分析

六、研究结论

本文以2014年~2019年沪深A股上市公司数据为研究样本,研究员工持股计划与内部控制质量的关系,发现员工持股计划的实施能够提升内部控制质量,且ESOP的实施强度与内部控制质量显著正相关,进一步分析发现,这种促进作用在市场化水平低的公司中更显著。

根据以上研究结果,给出以下建议:首先,当企业员工工作积极性不高,内部控制质量较差时,企业可考虑实施ESOP计划来增强员工的认同感及使命感,来优化企业内部治理环境,提高企业的竞争力;其次,企业应当针对自身情况与外部市场环境来调整员工持股计划的实施强度,让员工股权激励发挥最大的正向作用;最后,员工持股计划作为一种内部监督手段来说,企业应该加强员工的道德建设培训,通过制度化来实现员工的监管作用,当管理层的行为有损企业整体利益时,基层员工可以有效地建立向上的反馈渠道,同时帮助企业快速防控风险。