智力资本对农业上市公司财务绩效和可持续发展的影响

2021-06-30金贞姬

张 良,金贞姬,徐 健

(青岛农业大学 管理学院,山东青岛 266109)

在当今知识经济时代,企业以货币资金投入为导向的单一性经营发展模式已逐渐弱化,取而代之的是以人力、结构、关系、创新等要素构成的智力资本为导向的综合性经营发展模式。智力资本正在逐渐成为企业创造价值,提升市场竞争力的关键生产要素并对企业发展与存续发挥着日益重要的作用。农业是我国国民经济建设与发展的基础,农业企业的发展对我国社会经济发展具有重要的支持性作用。企业财务绩效水平和可持续发展能力是衡量企业核心竞争力的重要指标。在经济全球化快速发展、市场竞争日益激烈的今天,探究农业企业如何更好地发挥智力资本对企业财务绩效与可持续发展的影响,提升农业企业的核心竞争力具有重要意义。但目前少有学者从农业上市公司角度研究智力资本对企业可持续发展的影响。本文选取2015—2019年农业上市公司为研究对象,采用修正的智力资本增值系数(VAIC)法,通过物质资本增值系数(CEE)、人力资本增值系数(HCE)、结构资本增值系数(SCE)、关系资本增值系数(RCE)和创新资本增值系数(RDE)五项指标来衡量企业智力资本,探究智力资本及其构成要素对农业上市公司财务绩效和可持续发展的影响。

一、理论分析与研究假设

(一)智力资本的相关概念

1969年Galbraith首次提出智力资本这一概念,他指出智力资本不仅是单纯、静态的知识,同时还包括相应的运用知识的智力活动。Stewart对智力资本的内涵做出了相对系统性的界定,指出智力资本是公司内部可以帮助增强优势竞争力和绩效水平的事物的统一体[1]。学术界一般认为智力资本是由人力资本、结构资本、关系资本组成。人力资本,也被称作非物质资本,主要是指企业劳动者的受教育程度、专业的技术能力水平、健康状态等。结构资本主要包括组织制度、结构、战略、文化、企业专利、商标等组织类无形资产。关系资本是指企业与利益相关者建立的关系网络,并且在维持和发展关系过程中所拥有的资源与信息优势。随着对智力资本研究的深入,有学者认为创新资本也是构成智力资本的要素。创新资本是指企业为了掌握领先的核心技术,培育竞争优势而投入的成本。

学者们提出了不同的方法来衡量智力资本。在这些方法中,Pulic提出的智力资本增值系数(VAIC)法凭借可以通过数学定量方法计算,不受人为主观因素影响,并且可以处理大量数据的特点,在全世界得到广泛的应用[2]。但是此方法仅从人力资本和结构资本两方面对智力资本进行衡量,具有一定的狭隘性,且衡量结构资本不够完善,忽略了关系资本和创新资本。因此,本文采用修正的智力资本增值系数(MVAIC)法来衡量企业智力资本,以增强研究结论的可靠性与说服力。

(二)智力资本对公司财务绩效的影响

陈增辉指出智力资本及其构对要素对企业价值创造具有重要的影响作用[3]。杨蔓利借鉴VAIC模型,利用多元线性回归的方法,研究我国汽车制造业2008—2011年95家上市公司智力资本及其构成要素对企业绩效的影响,指出物质资本对企业绩效有积极促进作用[4]。Ni mtrakoon运用多元回归与多因素方差分析的方法就东盟国家之间的智力资本及其各要素与企业绩效的关系进行了研究,研究结果显示企业智力资本越大,越能对企业财务绩效产生积极的促进作用,同时人力资本的影响效率最高[5]。邸强和唐元虎通过建立企业绩效的回归模型,进行复回归分析与自回归分析后,认为企业的结构资本对企业的总资产报酬率具有显著性影响,加强企业结构资本,可以有效提高企业的竞争力[6]。任俊义指出企业智力资本的三个要素(人力资本、结构资本和关系资本)均对企业财务绩效有正向的影响,且关系资本对企业财务绩效有直接的正向影响[7]。李娴和钟子亮以2010—2018年A股上市公司为研究对象,利用虚拟变量最小二乘法指出研发投入与企业财务绩效有显著的正相关关系[8]。

学者们分别就智力资本及其构成要素对企业财务绩效的影响进行了研究,但对智力资本的衡量均存在一定不足。陈增辉[3]和任俊义[7]从人力资本、结构资本和关系资本三方面衡量智力资本;邸强和唐元虎[6]、李娴和钟子亮[8]仅分别从结构资本和创新资本一方面指出智力资本对企业财务绩效的影响。故本文从人力资本、结构资本、关系资本和创新资本四方面系统全面地衡量企业的智力资本。

基于此,本文提出以下一系列假设:

H1:智力资本对农业上市公司财务绩效呈正向影响。

H1a:物质资本对农业上市公司财务绩效呈正向影响。

H1b:人力资本对农业上市公司财务绩效呈正向影响。

H1c:结构资本对农业上市公司财务绩效呈正向影响。

H1d:关系资本对农业上市公司财务绩效呈正向影响。

H1e:创新资本对农业上市公司财务绩效呈正向影响。

(三)智力资本对公司可持续发展的影响

Higgins提出了可持续增长率这一概念,指出可持续增长率是企业不通过银行或金融机构借贷,仅凭自身内部资金可以实现的最高增长率。企业通过管理可持续增长率可以有效避免企业财务资源紧张的情况,利于自身可持续发展[9]。张林和于富生通过理论探讨和实证分析认为智力资本已成为我国知识型企业可持续发展的重要驱动力[10]。裘梦映等对50家农业上市公司进行实证分析,指出企业应注意成本控制,优化资本结构,提高自身的盈利能力即获得更多的物质资本可以更好的促进企业可持续发展[11]。李梁通过实证研究指出在知识密集型企业中,人力资本对企业可持续发展能力具有重要影响[12]。石井春指出企业调整与完善经济管理体制的不足,利于其自身的可持续发展[13]。胡宏旭认为过度的销售费用的投入即关系资本的投入会对企业可持续发展产生不利影响[14]。唐崇英提出创新资本的投入在一定程度上可以维持企业的核心竞争优势,推动企业可持续发展[15]。

学者们分别指出智力资本及其构成要素(即人力资本、结构资本、关系资本、创新资本)对企业可持续发展具有影响。

基于此,本文提出以下一系列假设:

H2:智力资本对农业上市公司可持续发展呈正向影响。

H2a:物质资本对农业上市公司可持续发展呈正向影响。

H2b:人力资本对农业上市公司可持续发展呈正向影响。

H2c:结构资本对农业上市公司可持续发展呈正向影响。

H2d:关系资本对农业上市公司可持续发展呈正向影响。

H2e:创新资本对农业上市公司可持续发展呈正向影响。

二、研究设计

(一)样本选择与数据来源

本文的研究样本包括2015—2019年在上海和深圳证券交易所上市的农业公司,为保证数据的有效性,对原始样本进行筛选。标准如下:(1)剔除样本中数据存在缺失、遗漏的公司。(2)剔除样本中经营状况存在差异(ST、*ST、资产负债率高于100%)的公司。最终获得了24家农业上市公司的120组样本数据。数据来源于国泰安数据库。

(二)变量定义

1.被解释变量。根据郭慧兰[16],马跃如等[17]的研究,本文采用总资产净利润率(ROA)与净资产收益率(ROE)来衡量农业上市公司财务绩效。总资产净利润率(ROA)反映了公司利用总资产的效率,通过净利润除以资产总计得到;净资产收益率(ROE)代表股东的收益情况,由净利润除以股东权益得到。根据Higgins[9]与张林和于富生[10]的研究,本文采用可持续增长率(SGR)来衡量农业上市公司可持续发展。可持续增长率(SGR)是指企业不通过银行或金融机构借贷仅凭自己内部资金可以实现的增长,计算公式如下:SGR=净资产收益率*收益留存率/(1-净资产收益率*收益留存率)。

2.解释变量。本文采用修正的智力资本增值系数(MVAIC)法来衡量智力资本。修正的智力资本增值系数由物质资本增值系数(CEE)、人力资本增值系数(HCE)、结构资本增值系数(SCE)、关系资本增值系数(RCE)、创新资本增值系数(RDE)组成。计算公式如下:

其中,CEE是物质资本增值系数;VA是企业价值增值,由利润总额、支付给职工及为职工支付的现金、财务费用三项数据加总组成;CE是物质资本增值,通过企业资产总计和负债合计之差衡量。HCE是人力资本增值系数;HC是人力资本增值,由会计科目“支付给职工及为职工支付的现金”数额衡量。SCE结构资本增值系数;SC是结构资本增值,是企业价值增值(VA)与人力资本增值(HC)的差值。RCE是关系资本增值系数;RC是关系资本增值,由企业销售费用表示。RDE是创新资本增值系数;RD是创新资本增值,通过企业研发费用表示。MVAIC是修正的智力资本增值系数。

3.控制变量。本文选取企业规模(SIZE)、债务水平(LEV)和GDP增长率(GDP)作为控制变量。

具体衡量指标如表1所示。

表1 变量定义

(三)模型构建

三、实证分析

(一)描述性统计

根据表2描述性统计分析结果可以得出:(1)ROA和ROE的平均值分别为0.030与0.039,这说明农业上市公司的盈利能力相对较低;SGR的平均值为0.030,这表示农业上市公司的可持续发展能力相对较弱。(2)农业上市公司之间的MVAIC存在两极分化的情况,MVAIC极大值高达10.050,而极小值为-10.140;但MVAIC均值是2.642。这说明大多数农业上市公司在智力方面有一定的投入。(3)CEE、SCE、RCE、RDE的平均值均低于HCE,说明人力资本对农业上市公司财务绩效和可持续发展具有重要影响;同时值得注意的是RDE的平均值处于较低水平,这说明农业公司对创新资本的投入相对较少。(4)SIZE、LEV、GDP的平均值分别为22.124、0.412、0.066。

表2 描述性统计

表3显示了2015—2019年智力资本及构成要素平均值情况。从表3中可以看出,2015—2019年人力资本平均值变动与智力资本年平均值变动基本保持一致,且人力资本年平均值远高于其他要素年平均值,人力资本年平均值均高达1.4以上。这在一定程度上说明人力资本对企业有着至关重要的影响。

表3 2015-2019年智力资本及构成要素描述性统计

(二)相关性分析

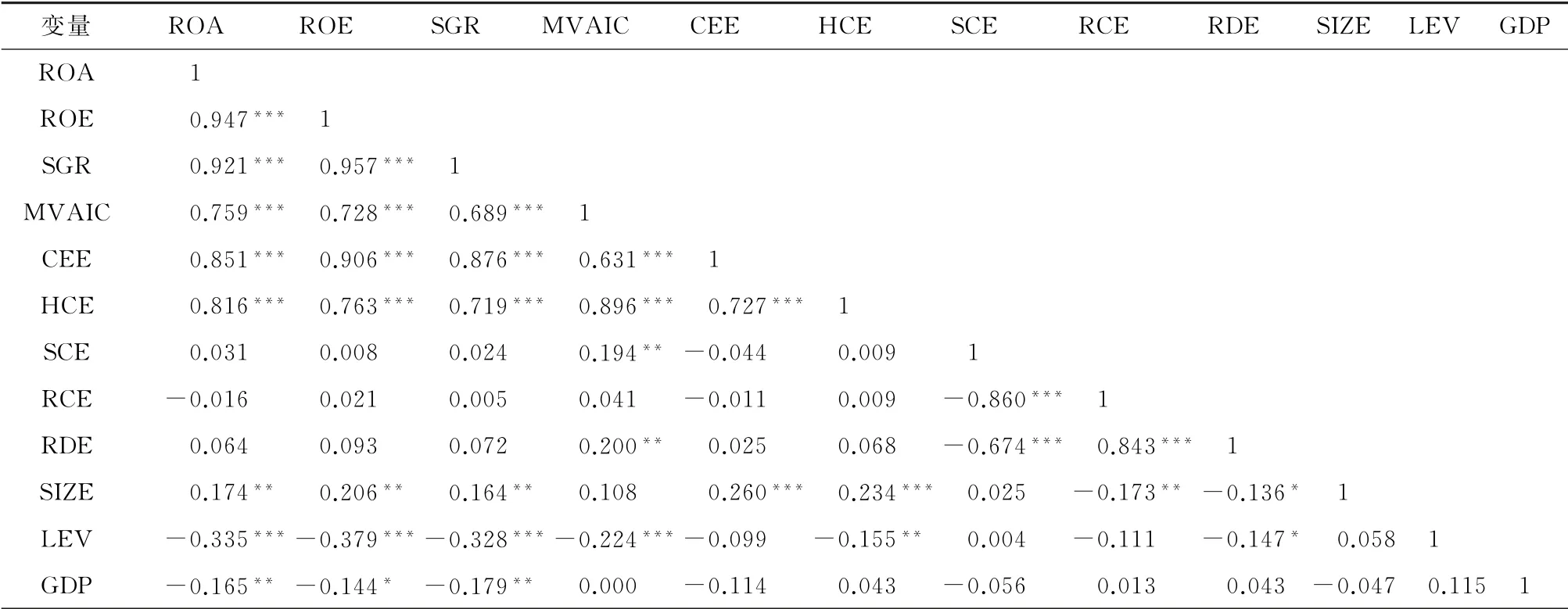

表4显示了相关性分析的结果。智力资本与农业上市公司财务绩效和可持续发展呈明显的正相关关系。ROA、ROE、SGR与CEE、HCE显著正相关;SCE、RCE、RDE与ROA、ROE、SGR无明显相关关系。通过计算发现样本数据方差膨胀系数(VIF)的值均小于10,这说明本文使用的变量之间不存在严重的多重共线性。

表4 相关性分析

(三)回归分析

表5显示了采用修正的智力资本增值系数法回归分析结果。由表5可以得出:

表5 修正的智力资本增值系数法回归分析

1.MVAIC与ROA、ROE、SGR显著正相关,这说明智力资本对农业上市公司财务绩效和可持续发展具有显著正向影响。因此,假设H1、H2得到支持。

2.CEE、HCE与ROA、ROE、SGR显著正相关,这表示物质资本与人力资本对农业上市公司财务绩效和可持续发展具有积极影响。因此,假设H1a、H1b、H2a、H2b得到支持。

3.SCE与ROE和SGR均呈显著正相关,但与ROA无明显相关关系。这意味着结构资本在一定程度上对农业上市公司财务绩效和可持续发展起着促进作用。因此,假设H1c、H2c得到支持。

4.RCE、RDE与ROA、ROE、SGR无显著相关关系,这说明农业上市公司目前在关系资本和创新资本方面的投入不足以影响企业的财务绩效和可持续发展。因此,假设H1d、H1e、H2d、H2e未得到验证。徐健和王俊俊的研究表明我国农业上市公司已经开始加大对关系资本和创新资本的投入[18]。

5.LEV与GDP对ROA、ROE、SGR具有负向影响,这说明企业自身过高的资产负债率和国家经济快速发展时来自其他行业的竞争压力会对农业上市公司财务绩效和可持续发展产生不利影响。

综上所述,智力资本对农业上市公司财务绩效和可持续发展具有显著正向影响,且物质资本、人力资本和结构资本是主要的影响因素。

(四)稳健性检验

为了验证研究结论的稳健性,本文进行了以下稳健性检验:用营业毛利率(GMP)与营业净利率(NMP)代替总资产净利润率(ROA)与净资产收益率(ROE),对模型(1)—(4)进行了回归分析,回归的结果与表5的结果基本保持一致,故本文的研究结论具有稳健性。

本文通过对2015—2019年农业上市公司120组数据的分析得出以下结论:

智力资本对农业上市公司财务绩效和可持续发展具有显著的正向影响;物质资本、人力资本、结构资本对企业绩效和可持续发展具有正向显著影响,而关系资本与创新资本不具有显著性影响。

农业上市公司在今后的发展过程中应注重智力资本对财务绩效和可持续发展的重要作用。第一、重视物质资本的投入。物质资本是企业存在与发展的基础,在目前市场竞争环境下,企业应重视物质资本的投入,定期更新关键的软硬件设施,营造良好的工作环境与条件;同时要优化公司资本结构,控制企业的短期负债,降低企业财务风险。第二、注重人力资本的投入。人力资本是推动企业财务绩效水平和可持续发展能力提升的重要影响因素。企业应重视对员工的教育和培训,建立科学培训体系,为企业的新老员工提供再学习的机会,如定期开设专题讲座、开展实践教学活动;根据企业未来发展的需要,引进高素质人才,增强企业活力。第三、发挥结构资本的作用。企业在发展过程中,应就自身的发展规划,适时调整企业内部管理组织模式,注重进行内部机制的整合,增强组织内各部门之间的联系、分工、协作水平;建立合理的奖惩机制,提高员工薪资待遇,增强员工的劳动积极性。同时,企业应加强对自身文化氛围的建设,在企业内部形成良好的人文关怀氛围,提升员工对企业的认同感。第四,适度改善关系资本与创新资本。如建立相应风险评估和控制机制,强化企业风险意识,控制销售费用的投入;合理制定研发计划,理性投入研发费用。